Таблица «Различия между ГПД и трудовым договором»

|

ГПД |

ТД |

|

Исполнитель выполняет конкретную разовую услугу |

Работник выполняет трудовые функции |

|

Не важен процесс труда, а важен только результат |

Важен и результат, и процесс |

|

Исполнитель – самостоятельный хозяйственный субъект. Сам определяет, когда и как ему оказать услугу |

Работник подчиняется определенному в организации распорядку, включается в ее структуру |

|

Исполнитель работает на свой страх и риск |

Работник работает под контролем и руководством работодателя |

Улики будут искать среди этих документов (п. 18 Постановления Пленума ВС РФ от 29.05.2018 № 15):

-

пропуска для доступа на территорию или в здание работодателя;

-

журнал регистрации прихода-ухода работников на работу, в том числе электронный;

-

графики сменности;

-

графики отпусков;

-

командировочные документы;

-

расчетные листки о начислении заработной платы;

-

зарплатные ведомости;

-

журналы об охране труда, пожарной безопасности, инструктажа на рабочем месте;

-

направления работников на медосмотр;

-

аудио, видеозаписи.

Сокрытие дохода

Нельзя допускать, чтобы и оплата за предоставленные услуги, и личные переводы были расценены ФНС как общая прибыль от работы в режиме самозанятости. Если свою банковскую карту привязать к приложению «Мой налог», то любые входящие переводы в автоматическом режиме будут являться доходом от профессиональной деятельности и попадать под налогообложение. И в этом случае нельзя ничего сделать, поскольку попытка уменьшить размер дохода будет расценена контролирующими органами как уход от налога. Есть несколько выходов из такой ситуации:

- Оформить отдельную карту для работы и привязать её к приложению.

- Не подключаться к приложению, прибыль фиксировать вручную, а частные переводы не учитывать.

Если самозанятый попытается скрыть часть прибыли от своей деятельности или ошибочно укажет в неправильную сумму, то санкции обязательно будут. Многие часто сомневаются в том, может ли налоговая проверить самозанятого. Это неизбежно, если налоговая служба узнает о нарушении из жалобы заказчика или решит провести контрольную закупку. Как только факт нарушения будет доказан, то, согласно статье кодекса о налогах, гражданина оштрафуют на:

- 20% от общего размера дохода в первый раз;

- 100% от общего размера дохода, если подобная ошибка повторится в течение полугода.

Когда сделки с самозанятыми могут повлечь проверки налоговых органов?

Комментарий

При заключении договора с физлицом, который является плательщиком НПД (самозанятым), заказчик освобождается от удержания НДФЛ с суммы его вознаграждения, а также от начисления страховых взносов (п. 8 ст. 2, п. 1 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, далее – Закон № 422-ФЗ).

В связи с этим возможны случаи, когда организации или ИП привлекают самозанятых лиц с целью минимизации налогов и освобождения от исполнения обязанностей налоговых агентов, то есть фактически подменяют трудовые отношения гражданско-правовыми.

В УФНС России по Забайкальскому краю сообщили, что для пресечения подобных случаев налоговые органы ведут постоянный мониторинг налогоплательщиков, привлекающих к работе самозанятых. Показатели, которые проверяющие анализируют и учитывают с целью выявления фактов названных правонарушений, следующие:

- минимальное количество штатных работников при значительном количестве привлеченных самозанятых лиц;

- переход работников из одной организации в другую, подконтрольную ей, но уже в статусе самозанятых;

- продолжительность сотрудничества с самозанятым от трех месяцев и более;

- регулярность выплат в пользу самозанятого от одного и того же заказчика. Например, если эти выплаты ежемесячные, то налоговые органы отмечают, что в обоснование того, что подобные суммы не являются оплатой труда, в наличии должны быть акты выполненных работ. Подробнее о признании гражданско-правового договора трудовым см. здесь;

- на протяжении всего времени действия статуса самозанятого источником дохода по чекам (сформированным в приложении «Мой налог») являются поступления от одного и того же заказчика;

- работники организации или ИП массово зарегистрированы в качестве самозанятых. Под этим налоговики имеют в виду постановку на учет в качестве плательщиков НПД с использованием одинакового для всех адреса электронной почты.

Последствиями переквалификации ГПД в трудовой договор являются доначисление налогов и взносов, а также административная ответственность. Подробнее см. статью.

Напомним также, что объектом обложения НПД не признается вознаграждение по ГПД, если такой договор самозанятый заключил с организацией (или ИП), которая была его работодателем менее 2 лет назад (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ). Запрета на заключение договора в таком случае нет, однако с выплат в пользу самозанятого заказчик должен в общем порядке удерживать НДФЛ и уплачивать страховые взносы.

Самозанятый не уплатил налоги

Еще налоговая легко может проверить, уплатил ли самозанятый все налоги со своего профессионального дохода.

Обратите внимание: приложение «Мой налог» уже снабжено функцией автоматического расчета налога от суммы заявленного дохода. При этом учитывается разница ставок 4% и 6% в зависимости от того, для кого самозанятый выполнял услугу — для юридического лица или гражданина

При этом учитывается разница ставок 4% и 6% в зависимости от того, для кого самозанятый выполнял услугу — для юридического лица или гражданина.

Также зачтется и бонус на уплату налога. Он предоставляется каждому самозанятому при регистрации.

Более того, «пропустить» срок уплаты налога или же неправильно рассчитать сумму к уплате сложно. Ведь приложение не раз напомнит и о сроке уплаты, и о сумме в специально направляемом самозанятому уведомлении.

Можно настроить автоматическую уплату налога в самом приложении, «привязав» к нему банковскую карту.

Также налоговая проверяет организации на предмет, не подменяются ли трудовые отношения договорами ГПХ с самозанятыми. Но это уже проверки юридических лиц, не граждан.

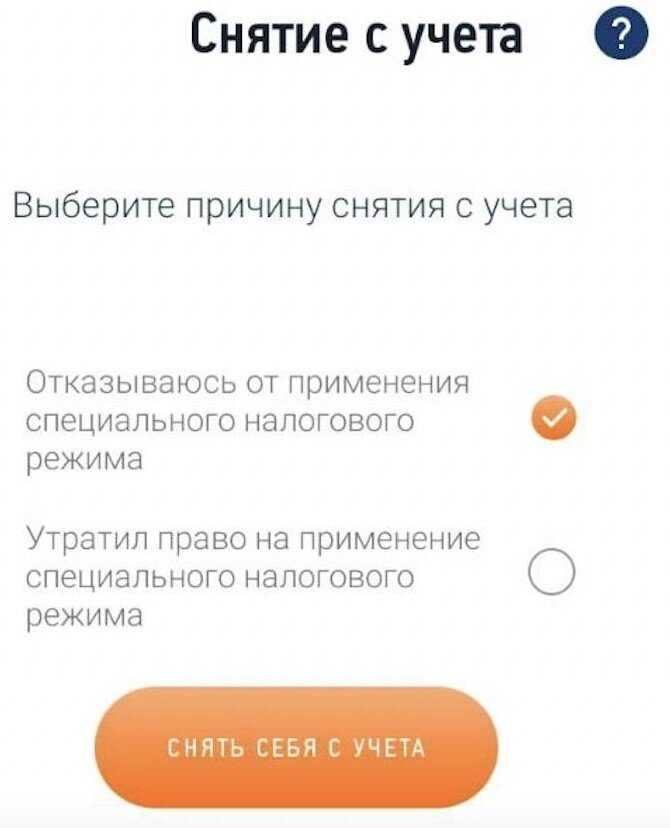

Как сняться с учета самостоятельно

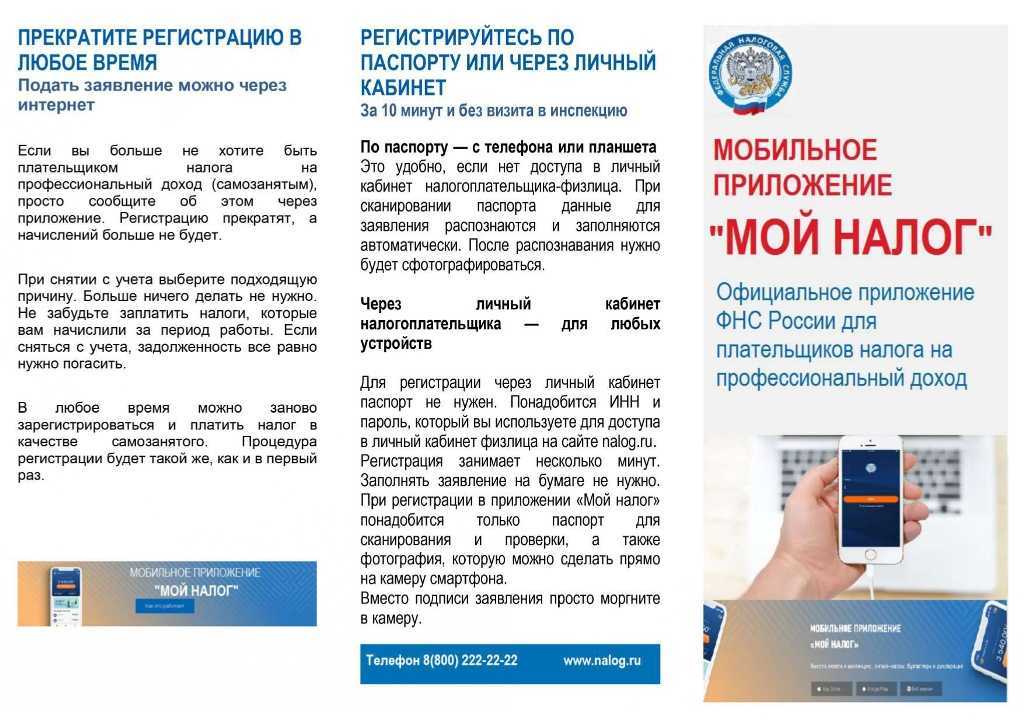

Чтобы не дожидаться аннулирования статуса самозанятого, плательщик НПД может самостоятельно отказаться от применения спецрежима. Для этого в приложении «Мой налог» необходимо в профиле выбрать опцию «Сняться с учета НПД» и указать причину отказа. Это же действие можно выполнить через «Госуслуги».

Прекращать и возобновлять деятельность самозанятый может в любой момент, если у него нет задолженности по этому налогу. Например, гражданин вправе отказаться от статуса плательщика НПД, если хочет выполнить разовую работу, требующую применения иного спецрежима, а затем снова вернуться на уплату налога на профессиональный доход.

Если самозанятый снимается с учета по личным причинам, в графе «Причина отказа» можно указать «Отказываюсь от применения специального налогового режима». Если прекращение статуса связано с невозможностью соблюдать требования закона для НПД, то подойдет формулировка «Потерял право на применение специального налогового режима».

Налогоплательщик перестает быть самозанятым со дня, когда направил уведомление о прекращении деятельности в налоговую через приложение. Например, гражданин снимается с учета 31 июля. Если этим же числом он получил последнюю выплату от заказчика, то она не будет учтена как доход на НПД. В такой ситуации самозанятому стоит прекратить деятельность с 1 августа.

Правила работы самозанятых

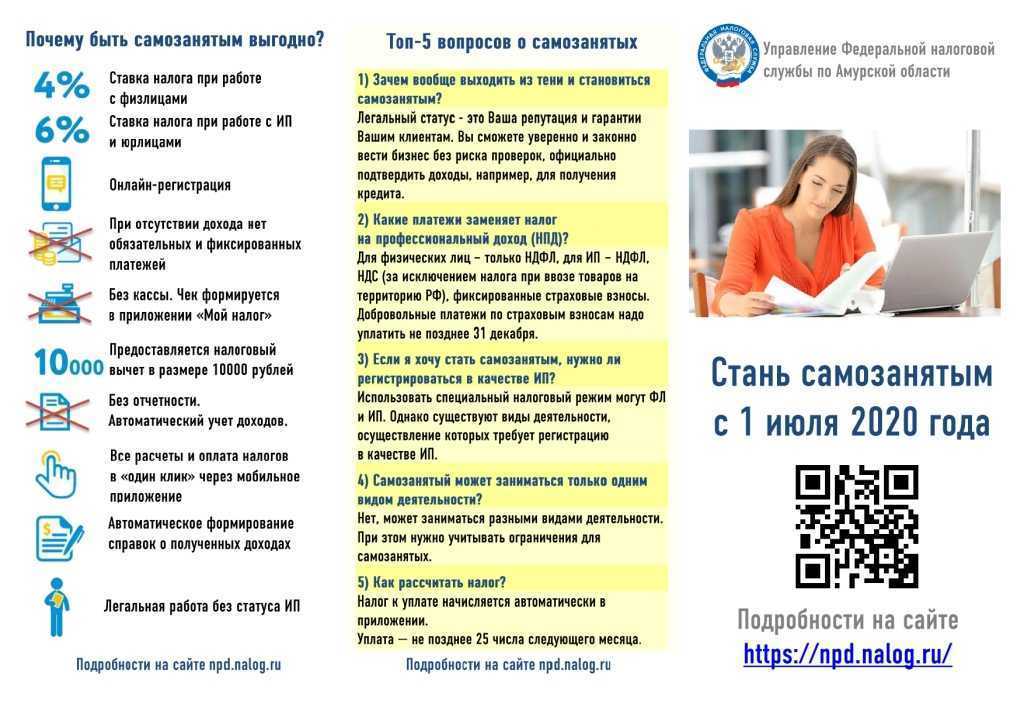

Стать плательщиком НПД достаточно просто, но при этом нужно соответствовать определённым требованиям и понимать, за что штрафуют самозанятых. Оформить этот статус вправе каждый совершеннолетний гражданин. А от лиц 14 лет потребуется:

- разрешение родителей или законных представителей;

- вступление в брак;

- признание полной дееспособности по решению органа опеки или суда.

Самозанятыми признаются физлица или ИП при условии, если они:

- работают на себя без привлечения наёмного персонала;

- продают товары собственного производства;

- не превышают установленный годовой лимит по доходу в размере 2,4 миллионов рублей;

- регулярно платят налог на профессиональный доход с прибыли;

- не занимаются запрещёнными видами деятельности.

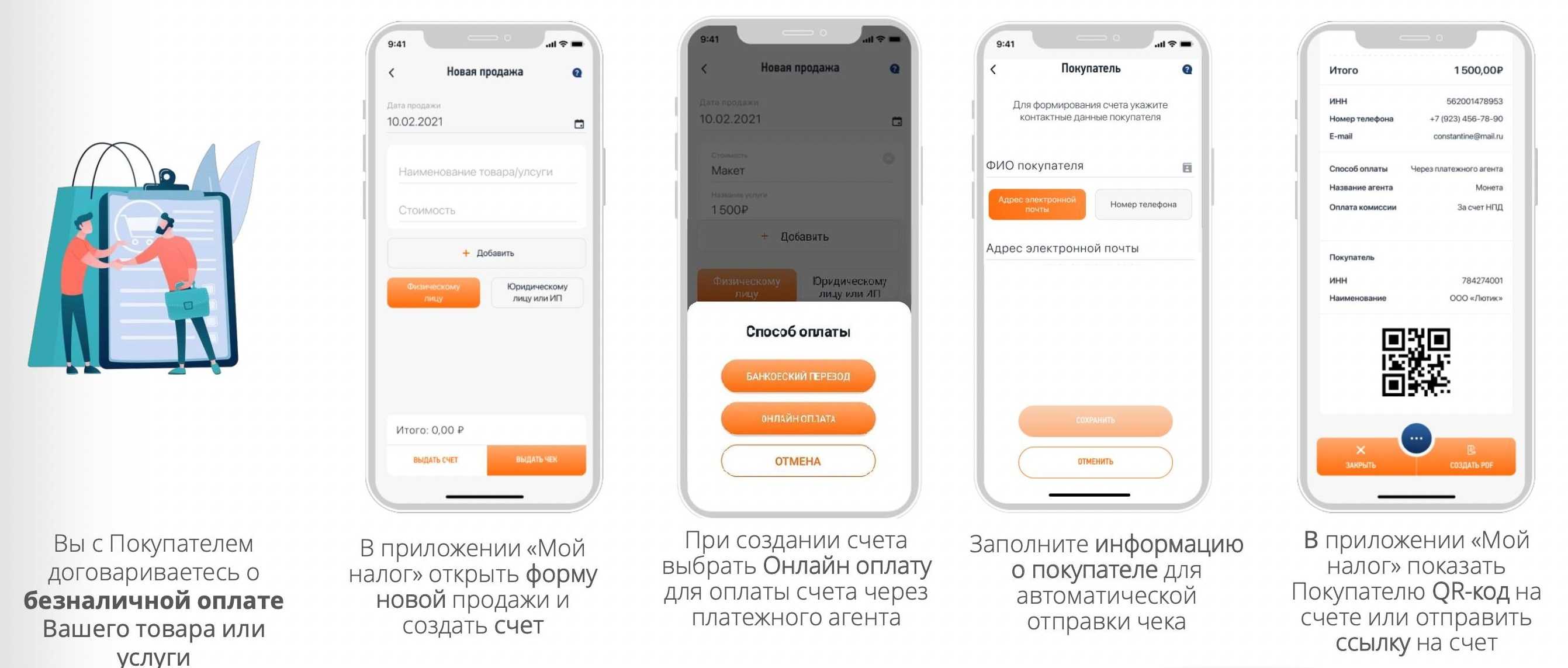

С заказчиками такие лица должны сотрудничать по следующей схеме:

- Заключить договор, в котором не должно прослеживаться признаков трудовых отношений.

- Полностью и качественно выполнить работу.

- Получить оплату в наличной или безналичной форме.

- Занести всю информацию о сделке в приложение «Мой налог».

- Выбить чек.

- Предоставить чек заказчику в бумажном или электронном виде.

- В конце месяца оплатить налог с общей суммы дохода.

За нарушение любых требований, а также за попытку скрыть или уменьшить размер прибыли, за отказ предоставить заказчику чек, за неуплату налогов самозанятым гражданам грозит штраф.

Как налоговая проверяет самозанятых?

Начнем с того, что же может интересовать фискалов? Их интересует:

- Формирует ли самозанятый чек после оплаты за его услуги покупателем;

- Не подменяются ли трудовые отношения договорами ГПХ с самозанятыми,

- Не превышает ли самозанятый «порог» дохода, допустимого для статуса плательщика НПД;

- Уплачивает ли он все налоги с полученного дохода;

- Отражает ли он все доходы, полученные в рамках самозанятости?

Последний пункт — не главный. Стоить учитывать, что сегодня отсутствует механизм разграничения доходов от предпринимательской деятельности и личных переводов граждан. Налоговикам сложно выяснить, отразил ли самозанятый все свои доходы или нет. Но заподозрить гражданина в сокрытии доходов налоговая вполне может. И может потребовать объяснений.

Многие люди так и не решаются зарегистрироваться в качестве самозанятых. Одной из причин является недоверие к системе взаимоотношений граждан с налоговым органом. Ибо она все-таки очень новая и пока не очень стабильная.

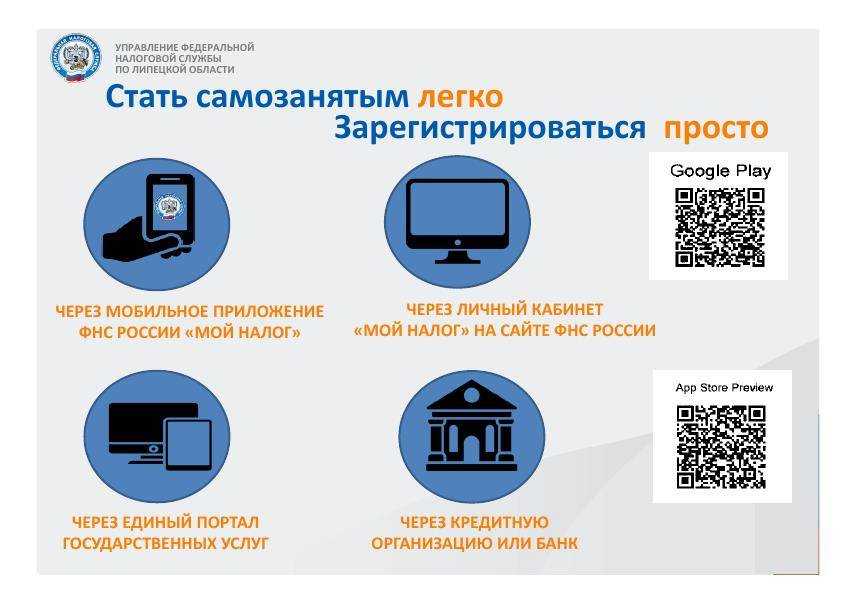

В теории стать самозанятым просто:

- скачивай приложение,

- регистрируйся в качестве самозанятого (плательщика налога на профессиональный доход (НПД),

- оказывай услуги,

- вноси сведения об этом в приложение «Мой налог»,

- выдавай чек клиенту,

- уплачивай налог на профессиональный доход.

Вроде бы, просто и понятно.

У налоговиков есть право проверять правильность уплаты налогов самозанятыми лицами

В отношении самозанятых налоговая проверяет (отслеживает): чеки (формируются ли или нет, правильно и своевременно или нет), факт соблюдения самозанятым порога дохода для статуса самозанятого, полноту и своевременность уплаты налогов. Задекларировал ли самозанятый всю полученную прибыль или утаил часть дохода от фискалов, пока налоговый орган достоверно проверить не может. Нет разработанных методик, алгоритмов, ресурсов. Также у ИФНС недостаточно полномочий для организации налоговых проверок.

За что самозанятых будут штрафовать

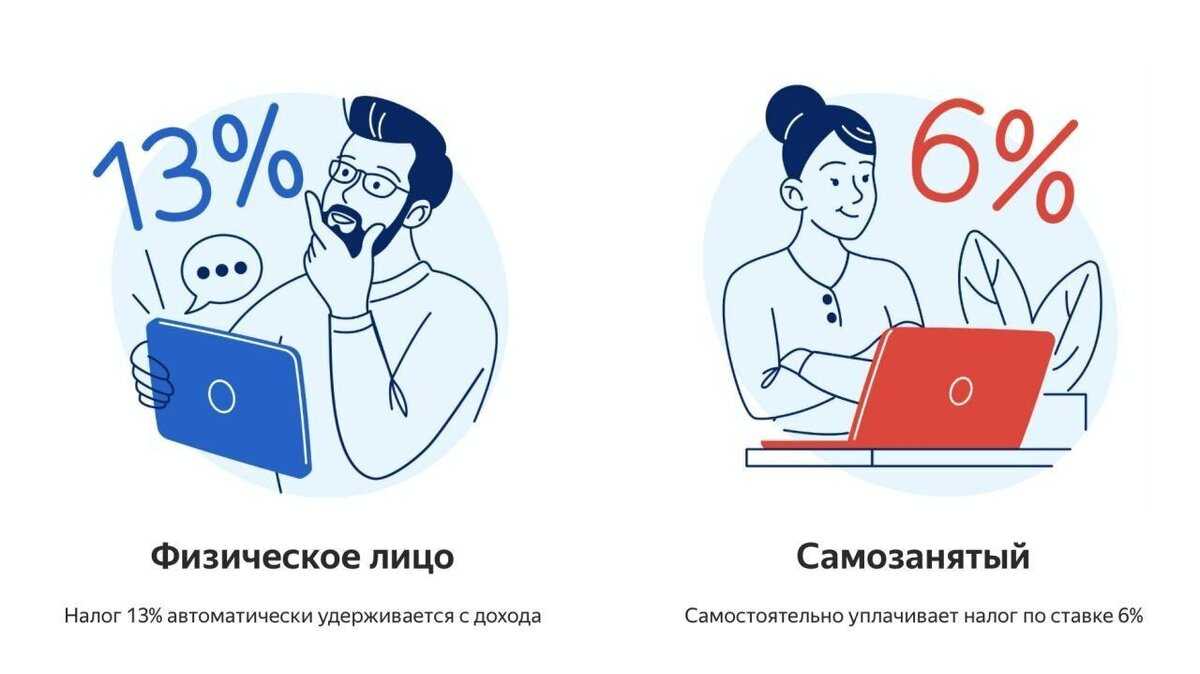

Каждый гражданин, который зарегистрировался в статусе самозанятого, должен платить налог со всей своей выручки в размере 4-6%. По сравнению с налогами для юридических лиц и индивидуальных предпринимателей, ставка является льготной.

Небольшой размер налога был установлен специально, чтобы лица, которые работают на себя, не вели деятельность “подпольно”, а смогли без больших потерь получить официальный налоговый статус и работать открыто.

На практике все просто: самозанятый оказывает услугу или продает свой ручной товар, получает деньги от покупателя (заказчика), вносит данные в приложение “Мой налог” и выдает чек. По итогу каждый месяц формируется общая заработанная сумма, с которой взимается налог.

В реальности даже официально зарегистрированный самозанятый может показывать в налоговом приложении далеко не весь доход. Часть заработанных денег может быть получена наличными и не быть нигде отмечена. Как раз в таких случаях можно попасться на штраф за неуплату налога самозанятым.

Есть две главные причины, по которым будут финансово наказывать самозанятых:

- Чек не был выдан.

- Чек был выдан с опозданием или нарушением.

Важно! Вся информация о надлежащем формировании чека указана в статье 14 Федерального закона № 422 от 27 ноября 2018 года.

Штрафы для самозанятых

Когда начал действовать режим самозанятости, контроль за действиями только что зарегистрированных пользователей был не очень пристальный. Цель законопроекта была в том, чтобы вывести “из тени” всех работников, которые раньше получали доход за оказание услуг, но не платили налоги. Поэтому в течение всего 2019 года никакие штрафы за неправильное внесение данных, сокрытие части дохода и отсутствие чека не было предусмотрены.

Сейчас каждый самостоятельный работник берет на себя полную ответственность за надлежащее ведение деятельности. Размер штрафа прописан в статье 129.13 Налогового кодекса РФ.

Важно! Говоря простым языком, в первый раз оштрафуют на 20% от непробитого чека, а при повторном нарушении в течение полугода будет взыскано 100% от скрытой суммы.

Приведем пример: Ольга делает маникюр на дому. Мария заплатила ей 800 рублей наличными. Оля решила не вносить эту сумму в приложение “Мой налог”. Спустя время налоговая выявила факт нарушения, и взыскала штраф в размере 160 рублей.

Если в течение 6 месяцев Ольга еще раз примет оплату и не внесет данные в приложение, то ей придется заплатить налоговой всю полученную от клиентки сумму.

С чем связаны подозрения

Повышение интереса ФНС к сотрудничеству компаний с самозанятыми можно объяснить ростом числа пользователей НПД и, соответственно, масштабов привлечения компаниями таких работников, считает партнер юридической практики «Технологий доверия» Раиса Алексахина. Кроме того, есть рост количества прецедентов по переводу сотрудников ГПХ с одновременным их переоформлением на специальные налоговые режимы самозанятых и ИП, добавила она. В 2023 г. число пользователей НПД увеличилось на 39% с 6,6 млн до 9,3 млн человек, а общий заработок составил 1,4 трлн руб., писали «Ведомости».

Обычно вопросы у инспекций возникают, если компания ранее работала с самозанятым на условиях трудового договора (даже если это было задолго до оформления статуса самозанятого), подтвердил Барашев

Налоговые органы также обращают внимание на то, работает ли пользователь НПД с кем-то кроме данной фирмы и является ли это место работы для него постоянным. Еще одним частым поводом для проверок может быть массовое привлечение самозанятых одной компанией, рассказал юрист

Иногда движение идет от обратного: ФНС анализирует чеки самозанятых и, если в них часто совпадает покупатель, начинает его проверять, добавил адвокат, партнер консалтинговой компании «Номен» Иван Яголович.

Скорее всего, ФНС заметила, что прирост числа пользователей НПД начал замедляться, и сделала вывод, что этап вовлечения широких масс в эксперимент заканчивается, предположил Зарипов. «Значит, надо переходить к следующему этапу – «зачистке» от тех, у кого по факту трудовые отношения с компанией», – отметил он. До этого момента стратегия налоговой заключалась в том, чтобы завести в режим побольше граждан и отчитаться об успехах, а теперь задача другая – навести порядок, пояснил эксперт. При подобных обстоятельствах отбиться от претензий инспекции будет затруднительно и большинство компаний будет идти навстречу и платить причитающиеся налоги, ожидает Эйюбов.

Часто инспекции пытаются добиться уплаты налогов нарушителем уже на этапе камеральной проверки, которая не приспособлена для расследований и выявления серых схем, отметил Зарипов. Обычно это задача выездных проверок, но они очень накладны для ИФНС – нужно сначала убедить вышестоящий орган, что будет результат, а потом его обеспечить, т. е. не только найти, но и взыскать крупную сумму, объяснил он.

Ранее Минтруд предложил обязать налоговые органы делиться информацией о недобросовестных работодателях с межведомственными комиссиями по противодействию нелегальной занятости и органами Роструда. О том, что министерство подготовило проект приказа с такой инициативой, писали «Известия». В частности, ФНС могут обязать раскрывать другим ведомствам сведения о нарушениях или признаках, указывающих на неформальную занятость, в том числе при заключении ГПХ с физлицами, которые фактически выполняют функции постоянных сотрудников. Также налоговая будет передавать данные о компаниях, которые сотрудничают более чем с 10 самозанятыми со средней зарплатой выше 50 000 руб. в месяц. С ФНС перечень сведений, которыми ей придется делиться, пока не согласован. Если документ одобрят, он начнет действовать с 1 марта.

Приказ, определяющий перечень информации, которую налоговые органы смогут предоставлять по запросу Роструда и региональных межведомственных комиссий, еще не вступил в силу, рассказал «Ведомостям» представитель Минтруда. При этом он отметил, что сама по себе самозанятость как налоговый режим не несет риска нелегальной занятости. «Ведомости» направили запрос в Роструд.

Аннулирование статуса самозанятого

Налоговая служба вправе снять его с учета плательщика НПД, в случае если его деятельность нарушает правила применения НПД, и он самостоятельно не перешел на другой налоговый режим.

Информация об аннулировании статуса самозанятого может быть направлена одним из трех способов:

- при помощи SMS;

- через push-уведомление в приложении «Мой налог»;

- через уполномоченную кредитную организацию.

При этом у налогоплательщика сохранится ограниченный доступ к личному кабинету в приложении или на портале ФНС. К примеру, он сможет уплатить налог. После принудительного снятия с учета гражданин имеет право повторно оформить самозанятость, если у него нет недоимок по налогу и долгов по пеням и штрафам, и деятельность не нарушает правила применения НПД.

Суть запросов

Налоговики рассылают в компании в целом стандартные уведомления. Кроме статистических данных, например, о численности самозанятых ФНС интересуется, каким образом организация выходит на работников, предлагающих такие услуги.

Например, 6 февраля московская налоговая инспекция на основе результатов камеральных проверок направила компании, оказывающей образовательные услуги, два требования о предоставлении документов и пояснений. Оба документа (есть у «Ведомостей») касались характера взаимодействия с самозанятыми.

В первом письме инспекция просит раскрыть информацию о количестве плательщиков НПД, с которыми фирма сотрудничает на постоянной основе, вместе с их личными данными, ИНН и видом предоставляемых услуг. Инспекция также интересуется, как компания находит таких работников, зачем и как часто пользуется их услугами и на каких основаниях не включает в штат. Кроме того, ИФНС просит сообщить, какие организации или штатные сотрудники оказывали компании аналогичные услуги раньше (до сотрудничества с самозанятым) и кто займется этой работой после истечения договора с ним.

Во втором документе (требование о предоставлении пояснений) налоговый орган выносит предупреждение: если в ходе дальнейшей проверки окажется, что работник, нанятый по договору гражданско-правового характера (ГПХ), фактически выполняет функции постоянного сотрудника, то договор будет переквалифицирован в трудовой. Как следствие, все выплаты по нему будут облагаться страховыми взносами, в том числе на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Источник в одной из юридических компаний, специализирующейся на налоговых кейсах, рассказал, что в феврале такие же запросы пришли еще одной московской образовательной организации, при том что в течение полугода до этого ни один из его клиентов подобных писем не получал. Активизация проверок ФНС может быть связана с обновлением статистики по самозанятым, которое происходит раз в полгода: предыдущий всплеск интереса налоговой к сотрудничеству компаний с такими физлицами был летом, предположил он.

Консультант из другой фирмы, одной из крупнейших аудиторско-консалтинговых групп, сообщил, что в течение 2023 г. запросы по самозанятым приходили редко, а перед Новым годом их одновременно получили сразу три клиента. Юрист компании «КСК групп» Джавид Эйюбов также отметил значительный рост числа писем от налоговой с таким содержанием в декабре – январе. С конца 2023 г. проверки ФНС приобрели массовый и системный характер, подтвердил управляющий партнер юрфирмы BBNP Максим Барашев. Чаще всего запросы сейчас приходят по самозанятым, которые раньше имели с компанией трудовой договор, отметил он.

ФНС с момента введения режима НПД ведет постоянную работу по выявлению нарушений в части подмены трудовых отношений, сообщил «Ведомостям» представитель службы. Для их профилактики служба применяет специальную скоринговую систему, которая анализирует более 20 параметров работы компании. При выявлении нарушений организациям отправляют письма с уведомлением – многие работодатели уже на этом этапе признают вину и добровольно уточняют свои налоговые обязательства, добавили в ФНС. Если компания не идет навстречу, инспекция запрашивает пояснения, проводит анализ документов и осуществляет камеральные и выездные проверки. По данным ФНС, в последние годы число недобросовестных работодателей снижалось – доля организаций, которые попали в группу риска с 2020 по 2023 г., упала с 3,6 до 0,7%.

Может ли налоговая «вычислить» теневой доход?

По привычке некоторые самозанятые «утаивают» часть своего дохода, не показывая его в приложении «Мой доход».

Таких больше всего интересует: может ли налоговая квалифицировать полученные на карту деньги как доход и доначислить налоги, и, соответственно, и штрафы?

Отвечаем кратко: может. Но это чрезвычайно сложно. А вот о сложностях расскажем поподробнее.

Рассказываем о сложности установления теневого дохода.

Проверка доходов самозанятых осложнена отсутствием у фискалов всевластных полномочий.

Да, налоговики видят почти все счета, которые открыты у гражданина. Ведь с 2017 года все банки обязаны направлять им информацию об открываемых и закрываемых счетах. Но движение по счетам у ИФНС никак не отражается.

Обратите внимание: любой гражданин, подключенный к личному кабинету налогоплательщика, может проверить, какие счета видит налоговая. В принципе, там есть информация о вкладах, которые человек открывал в банках с давно отозванной лицензией

Для получения сведений о движении денежных средств по счетам налоговый орган должен направить соответствующий запрос в банк. А если счета открыты в разных банках — во все эти банки. То есть в каждый банк. При этом такой запрос должен быть обоснован. Например, проведением налоговой проверки конкретного гражданина.

А сейчас этого фактически фискалам в отношении самозанятых граждан делать запрещено.

Подозрения остаются подозрениями. Еще недавно (в год начала пандемии и выпуска писем ФНС 2019 г. о недопустимости проверочных мероприятий в отношении самозанятых) налоговики разработали ноу-хау схему.

Тем, у кого ИФНС находила более трех-четырех объектов недвижимости в собственности, фискалы массово рассылали «письма счастья». В них они почти в ультимативной форме заявляли, что гражданин подозревается в укрытии налогов, так как…сдает свою недвижимость в аренду.

Все имущество гражданина, о котором известно налоговой, отражено в вашем личном кабинете налогоплательщика. И это создает вам проблемы?

Гражданину предлагалось заявить полученный от сдачи в аренду доход либо объяснить использование указанных объектов недвижимости. Можно сказать, что схема дала свои результаты:

- Некоторые пугались, заявляли доход и уплачивали 13%, так как еще не были самозанятыми.

- Иные игнорировали «письма счастья».

- Еще часть арендодателей оправдывались, «отписываясь» об отсутствии у них дохода и неиспользовании ранее купленных квартир по назначению вовсе.

К счастью, практика «презумпции нарушителя» массово наблюдалась только в период 2019-2020 гг. В настоящее время, если и имеются факты использования указанной «ноу-хау схемы», то массового характера не носят.

Реальной массовой проверки имущества владельцев недвижимости не последовало. Но могло. Пока же подозрения чаще так и остаются подозрениями.

Нет четкого алгоритма квалификации получаемых самозанятым сумм.

Да, если в одну и ту же дату гражданин получает одну и ту же сумму в течение длительного времени, есть все основания заподозрить получение им завуалированной зарплаты или арендной платы. Однако те же самые суммы могут оказаться помощью родственника (да, такими регулярными и одинаковыми!) или же формой взаимодействия при совместном погашении кредитных обязательств перед банком (часто встречаются между супругами, в том числе бывшими).

Налоговики отслеживают такие одинаковые взносы. И берут гражданина «на заметку». Но при наличии статуса самозанятого такие риски резко снижаются. Отличить профессиональный доход самозанятого от личного без тщательной налоговой проверки при отсутствии алгоритма квалификации получаемых человеком сумм нереально.

И все же есть методики проверки дохода самозанятого.

Как самозанятому правильно сформировать чек и предоставить его клиенту? Спросите юриста

Несвоевременная выдача чека

Самозанятый обязан фиксировать в приложении «Мой налог» каждую оплату за свою работу, делать это в установленные сроки и предоставлять чек заказчику:

- при оплате наличными, переводе на электронный кошелёк или по номеру банковской карты — сразу после получения средств;

- при получении денег через посредника или по реквизитам расчётного счёта — до 9 числа следующего после оплаты месяца.

Если заказчик просит чек, его следует предоставить любым удобным способом:

- распечатать и передать в бумажной форме;

- отправить в электронном виде по электронной почте, через мессенджер или соцсеть;

- просто открыть документ, чтобы работодатель отсканировал QR-код.

Даже если контрагент не запросил чек, стоит напомнить ему и уточнить, каким образом его будет лучше передать. Это обязательное условие, которое позволит избежать проблем. Ведь за непробитие чека самозанятому выпишут штраф:

- 20% от прибыли первый раз;

- 100% от дохода при повторном нарушении.

Чтобы не получить штраф, самозанятый обязан каждый раз создавать чеки и передавать контрагенту. Бывает, что заказчики категорически отказываются от этого документа. Но в этом случае у исполнителя остаётся переписка, которую можно использовать в суде в качестве прямого доказательства невиновности.

Документ из приложения заказчику не понадобится, если в сделке участвует посредник, который и выдаст ему кассовый чек покупателя. Если информацию о доходе самозанятого в ФНС не передаст посредник, то санкцию применят уже непосредственно к нему. Ему тогда придется заплатить 20% от общей суммы сделки, но не меньше 200 рублей. А плательщика НПД никак не накажут.

Возможный список вопросов в ИФНС к самозанятому

-

Ваше образование?

-

Ваше место работы?

-

Знакомо ли вам ООО «Одуванчик», с которым у вас заключен договор услуг?

-

Каким образом вы о нем узнали?

-

Какие услуги вы оказывали ООО «Одуванчик»?

-

Что входит в ваши функции?

-

Вы оказывали эти услуги лично?

-

С кем вы контактируете?

-

Кому вы подчиняетесь? / Кто контролирует вашу работу?

-

Когда вы зарегистрировались в качестве самозанятого?

-

Вы зарегистрировались в качестве самозанятого по инициативе ООО «Одуванчик»?

-

Как происходил процесс заключения договора?

-

Кто был инициатором заключения договора?

-

На какой срок заключен договор?

-

Опишите офис ООО «Одуванчик».

-

ООО «Одуванчик» – ваш основной источник дохода?

-

Вы оказываете аналогичные услуги другим хозяйствующим субъектам?

-

Каков ваш график работы?

-

Кто вам обеспечивает условия труда?

-

Кто оплачивает телефон / интернет / ПО?

-

Как часто вам выплачивают вознаграждение?

-

От каких показателей зависит ваш заработок?

-

Какая ответственность предусмотрена по договору в случае невыполнения вами работы?

-

Предусмотрена ли дисциплинарная ответственность в договоре?

-

У вас были конфликты с представителями ООО «Одуванчик»? Если да, то с кем?

Можно ли быть самозанятым без регистрации

Если незаконно оказывать услуги или продавать товары без регистрации самозанятости, это грозит штрафом, а в некоторых случаях даже уголовной ответственностью. Это связано с тем, что такая деятельность будет признана незаконной. За нарушение накажут в зависимости от ситуации и степени серьёзности проступка штрафом в размере 500-2000 рублей.

Но если доход от нелегальной деятельности превысит 2,25 миллиона рублей, за это полагается более серьезное взыскание:

- штраф до 300-500 тысяч рублей или в размере дохода за 3 месяца;

- обязательные трудовые работы до 480 часов;

- арест на 0,5-6 лет.

Нарушителю также не избежать налоговой ответственности:

- Не вовремя заплатили НДФЛ – штраф за это составит 20-40% от общего размера налога.

- Отсутствие 3-НДФЛ – штраф в размере 5% от НДФЛ за каждые месяц просрочки.

Что подразумевает перевод сотрудников на самозанятость

По сути такой перевод предполагает, что все или часть сотрудников будут уволены по одной из следующих схем:

- сокращение штата с выплатой заработной платы, компенсации за неиспользованный отпуск, выходного пособия и среднемесячного заработка на период трудоустройства;

- расторжение трудового договора по соглашению сторон (на деле может оказаться не добровольным, а принудительным).

При этом осуществляется оформление сотрудников как самозанятых (плательщиков налога на профессиональный доход — НПД) и они продолжают сотрудничать с бывшим работодателем по гражданско-правовому договору. Мотивы такого решения кажутся очевидными:

- Существенная экономия на налогах и взносах, поскольку работодатель в отношении своего уже бывшего сотрудника теряет статус налогового агента по НДФЛ, освобождается от уплаты страховых взносов, подачи соответствующих отчётов и оформления кадровых документов. При работе по трудовому договору с зарплаты уплачивается 13% НДФЛ и более 30% страховых взносов. За самозанятого не нужно платить ничего. Он самостоятельно уплачивает налог с дохода (в данном случае по ставке 6% поскольку получает доход от юридического лица или ИП) и по желанию может платить взносы в Пенсионный фонд.

- Освобождение от гарантий, предусмотренных Трудовым кодексом — не нужно предоставлять работнику ежегодный оплачиваемый отпуск, больничные с выплатой пособия на случай временной нетрудоспособности, оплачивать работу по повышенным ставкам в выходные дни и в сверхурочное время.

- Возможность учесть вознаграждение по договору с плательщиком НПД в расходы компании и уменьшить на эту сумму базу по налогу на прибыль.

В свою очередь, самозанятый бывший работник ООО также получает свои плюсы и минусы. С одной стороны, он освобождается от большинства обязательств перед работодателем. Если это позволяет характер работы или услуги, ему даже не нужно проводить время в офисе. Главное — вовремя справиться с поставленной задачей. Подчиняться принятым в компании правилам (придерживаться графика работы и перерывов на обед, соблюдать дрес-код и пр.) не нужно. С другой стороны, он лишается отпуска, социальных выплат и не накапливает трудовой стаж для будущей пенсии.

Увольнение с последующим переходом на самозанятость может быть невыгодно даже при работе с недобросовестным работодателем, который не предоставляет отпуск и различные выплаты в целях экономии собственных денег. Но больничные, декретные, пенсия оплачиваются за счёт бюджетных фондов. Даже при минимальной зарплате у работника есть социальные гарантии, а при увольнении их не будет.

Как налоговики выявляют незаконные схемы сотрудничества с самозанятыми

В целях выявления недобросовестных работодателей и доначисления им налогов и страховых взносов ФНС создал , которая в режиме реального времени определяет организации с признаками подмены трудовых отношений отношениями с самозанятыми.

Система автоматически анализирует периодичность и источники выплат в пользу самозанятых, взаимосвязь самозанятых, их клиентов и бывших работодателей. Если будет установлено, что самозанятый более 9 месяцев подряд выполняет работу в одной и той же организации, то в отношении данной организации будет проведена проверка. У нее запросят кадровые документы и соглашения с самозанятыми и на основе их анализа проверят, действительно ли организация использует нелегальные схемы налоговой оптимизации с помощью самозанятости.

В письме от 15.04.2022 № ЕА-4-15/4674 ФНС подробно разъяснила, какие именно признаки будут указывать на то, что заключенный с самозанятым договор является трудовым договором, а сложившиеся между заказчиком и самозанятым отношения – трудовыми. В частности, к таким признакам относятся следующие:

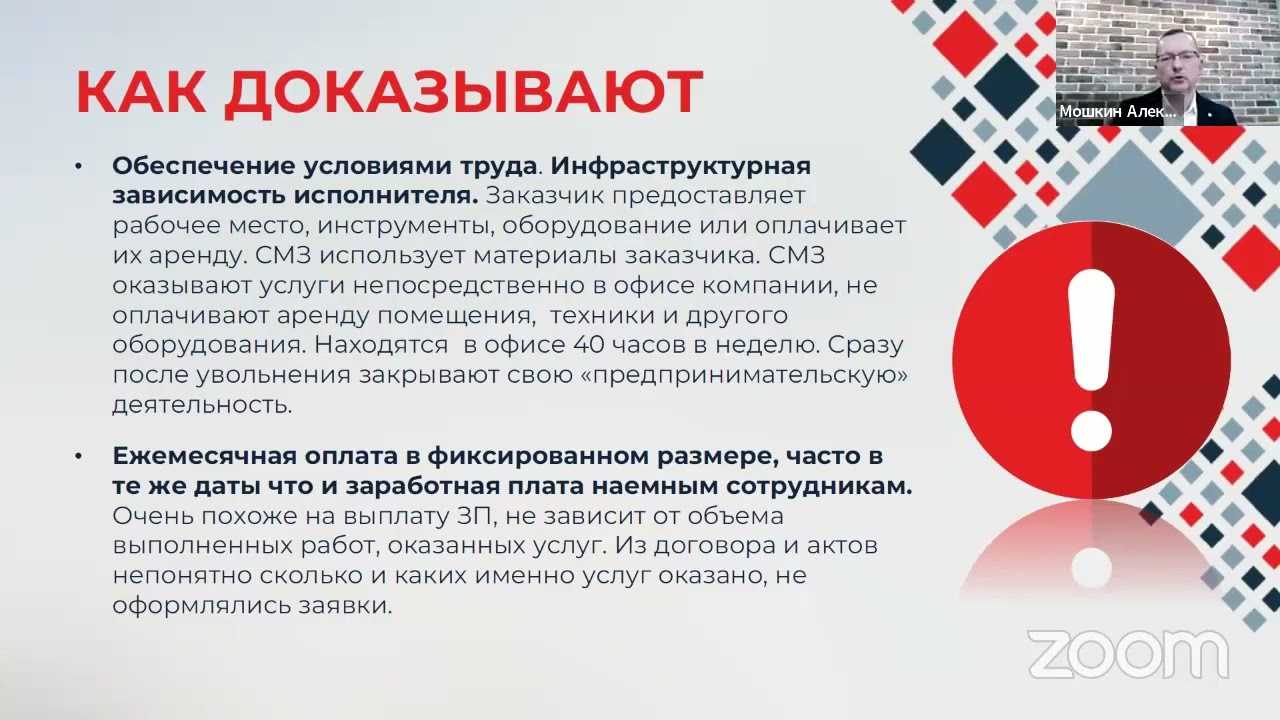

- самозанятый выполняет не просто разовые работы/услуги, а именно трудовую функцию (регулярные или периодические работы определенного рода – охрана предприятия, доставка грузов, ремонт офисной техники и т.д.);

- в договоре отсутствует конкретный объем работ, а также конечный результат этих работ (предметом трудовых правоотношений является сам процесс труда работника по определенной трудовой функции, а предметом гражданских правоотношений – конечный результат работ);

- договором установлена ежемесячная оплата труда в заранее определенном размере;

- оплата самозанятому производится за фактически отработанное время, а не по итогам оказания услуги или сдачи результата работ;

- оплата услуг самозанятого производится в порядке, сходном с оплатой труда наемных работников, а вознаграждение выплачивается на регулярной основе (один или два раза в месяц) в определенные числа;

- вознаграждение выплачивается одновременно сразу нескольким (или всем) самозанятым;

- размер вознаграждения не меняется – самозанятый может месяц за месяцем получать одну и ту же денежную сумму в качестве вознаграждения;

- самозанятый подчиняется внутреннему трудовому распорядку заказчика и выполняет его распоряжения, а заказчик имеет право контролировать выполнение самозанятым работ;

- за ненадлежащее выполнение распоряжений заказчика самозанятый несет дисциплинарную/штрафную ответственность;

- договоры с самозанятым носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- самозанятый несет материальную ответственность перед заказчиком;

- работы осуществляются материалами, инструментами, оборудованием и на территории заказчика, который обеспечивает самозанятому все необходимые условия труда, а самозанятый не вносит никаких арендных платежей за используемое оборудование и технику.

Наличие в соглашении с самозанятым отдельных признаков трудового договора (в частности, выполнение систематических и продолжительных работ на территории заказчика) еще не является снованием для переквалификации соглашения в трудовой договор. Но если в соглашении наряду с этими условиями будет закреплена обязанность самозанятых соблюдать внутренний трудовой распорядок и локальные акты заказчика, то договор однозначно признают трудовым (постановление Арбитражного суда Западно-Сибирского округа от 25.12.2020 № А03-20987/2018, постановление Арбитражного суда Поволжского округа от 08.06.2020 № Ф06-61089/2020 и др.).

Если контролеры обнаружат в заключенных с самозанятыми договорах вышеуказанные признаки, они переквалифицируют их в трудовые договоры, доначислив компании страховые взносы и НДФЛ. И оспаривать действия налоговиков придется уже в судебном порядке. Поэтому, привлекая к работам самозанятых, компании должны заранее обезопасить себя от претензий налоговиков и возможного доначисления налогов и штрафов.