Как проводить операции в бюджетном учреждении

Расчеты по пластиковой карте могут отражаться по-разному, в зависимости от типа организации. Эквайринг – это услуга банка для ИП, ООО и предприятий, помогающая проводить безналичные платежи на счет фирмы. Воспользоваться ей могут ООО или ИП, имеющие расчетный счет в банке.

Если нам нужно отразить в отчете расходы на покупку/аренду терминала, то отражение проводок будет таким:

| Операция | Дебет | Кредит | Бюджет |

|---|---|---|---|

| Принят терминал к учету | 3Б 01 | — | 60 000 рублей |

| Начислена арендная плата за терминал (раз в месяц) | 2 109 90 224 | 2 302 24 730 | 700 рублей |

| Перечислена аренда за терминал | 2 302 24 830 | 2 201 11 226 | 700 рублей |

| Оказаны услуги, за которые перечислен доход | 2 205 31 560 | 2 401 10 130 | 80 000 рублей |

| Начислен НДС (если он есть) | 2 401 10 130 | 2 303 04 000 | 8 000 рублей (если он 10%) |

| Оплачена услуга потребителем с помощью банковской карты | 2 201 23 510 | 2 205 31 660 | 80 000 рублей |

| Сумма зачислена на лицевой счет | 2 201 11 000 | 2 201 23 000 | 80 000 рублей |

| Начислена комиссия за услуги банка (2,5%) | 2 109 90 226 | 3 302 26 730 | 2 000 рублей |

| Процент переведен банку (2,5%) | 2 302 26 830 | 2 201 11 226 | 2 000 рублей |

Выбираем торговый эквайринг: как формируются тарифы

Чтобы подобрать выгодный тариф нужно учесть факторы, влияющие как на стоимость обслуживания, так и на удобство использования системы безналичных платежей. Вот основные:

Требования к обороту компании

От этой суммы зависит процент комиссии, который берет банк за операции по терминалу

Важно обратить внимание на условия, при которых взимается минимальный процент и удостовериться, что компания может их выполнить. В противном случае банк может увеличить процент или начислить штраф.

Условия предоставления оборудования покупки терминала или его аренды

Не все банки работают с оборудованием, приобретенным у сторонних организаций.

Также важно учесть, в каком банке открыт и обслуживается расчетный счет индивидуального предпринимателя или организации

Часть банков оказывает услугу торгового эквайринга только, при условии открытия расчетного счета. Если таких требований нет, стоит уточнить, не начисляется ли дополнительная комиссия за перечисление средств в другую финансовую организацию.

Срок поступления денег на расчетный счет компании. У разных банков он разный. Как правило, перечисление средств осуществляется в течение 1-3 дней.

Срок подключения к эквайринговой системе. Стоит удостовериться, что банк может оперативно подключить и настроить оборудование. Не исключены случаи, когда от заявки до подключения может пройти несколько недель.

Поддержка малораспространенных платежных систем. Все банки поддерживают международные платежные системы (VISA, MasterCard) и национальную систему «МИР». Но не все обрабатывают платежи иностранных систем (например, American Express). Этот фактор особенно важно учитывать при работе в туристических зонах.

Тарифы на услуги расчетно-кассового обслуживания. Актуально для тех банков, где подключить эквайринг можно только вместе с открытием расчетного счета.

Стоимость обслуживания. В нее входит техническое обслуживание, консультации, вызов мастера, замена расходных материалов и т.д. Во многих банках услуги предоставляются бесплатно, что делает их предложение более выгодным.

Обучение и инструктаж сотрудников клиента. Такую услугу предоставляют не все банки.

Чтобы выбрать оптимальный тариф, необходимо учесть все перечисленные факторы.

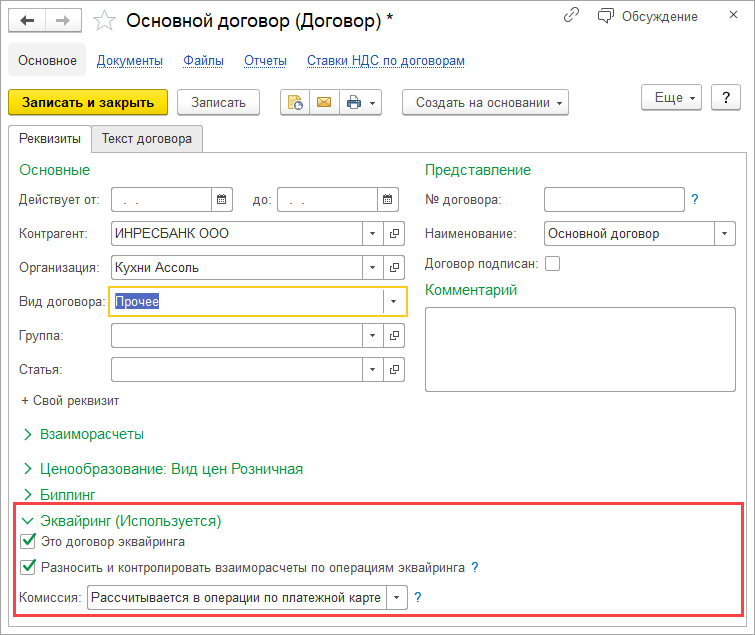

Обязанности сторон по договору эквайринга

Взаимоотношения между кредитной организацией – эквайрером и учреждением, оказывающим платные услуги, по операциям, совершаемым с использованием платежных карт, оформляются договором эквайринга.

В обязанности кредитной организации по договору, как правило, входят:

1) техническое оснащение продавца. Согласно условиям договора платежные терминалы или программное обеспечение (для интернет-эквайринга) в основном предоставляются банком-эквайрером либо бесплатно, либо в аренду. В отдельных случаях продавец может приобрести (выкупить) такое оборудование самостоятельно;

2) установка, наладка, техническое обслуживание, а при необходимости и ремонт оборудования (программного обеспечения). Эти услуги банк оказывает бесплатно;

3) обучение работников учреждения-продавца правилам обслуживания покупателей – держателей платежных карт и оформления операций по картам;

4) консультирование работников учреждения при возникновении трудностей в процессе оформления расчетных операций с использованием платежных карт.

Учреждение, в свою очередь, обязуется выплачивать кредитной организации комиссию за обслуживание (перевод денежных средств) по тарифам, определенным в договоре эквайринга.

Как правило, сумма комиссии устанавливается в процентах от принимаемых сумм. К примеру, в Сбербанке тариф варьируется в районе 0,5 – 2,2%.

Таким образом, для потребителей операции по списанию денег с банковской карты должны быть бесплатными. Комиссия за перевод денег взимается из средств продавца при зачислении поступивших от потребителей сумм на его банковский счет.

Сверка взаимных расчетов между учреждением и кредитной организацией осуществляется путем оформления акта с периодичностью, установленной в договоре эквайринга (еженедельно, ежемесячно).

Как было указано выше, к комиссии может быть добавлена стоимость аренды оборудования, предоставляемого банком.

Типичные ошибки бухгалтера

- Отражение выручки в момент прихода денежных средств на расчетный счет, а не в момент передачи товара в собственность покупателю. Это искажает отчетность, особенно когда отплата картой и перечисление средств приходятся на разные отчетные периоды.

- Отражение выручки за минусом комиссии банку так же является ошибкой. Происходит занижение выручки от реализации и расходов, что приводит к искажению бухгалтерской и налоговой отчетности. При УСН такая ошибка занижает налогооблагаемую базу.

- Нарушениями являются продажа товара без использования ККТ, не отражение выручки по безналичным расчетам в журнале кассира-операциониста, в справке-отчете.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2774

Понятие и стороны договора эквайринга

Когда происходит зачисление средств?

Получать средства мгновенно продавец не сможет. Как правило, на это уходит от 1 до 3 дней. Срок зачисления сумм зависит от условий выбранного тарифного плана, а от срока зачисления — отражение операций в бухучете.

Как правило, продавец после оплаты увидит средства на балансе только на следующий день, поэтому для эквайринг-проводок нужен сч. 57 «Переводы в пути».

В бухучете выручку от реализации продукции или оказания услуг необходимо учитывать полностью. Это правило касается также тех операций, где по факту на счет поступит сумма за минусом комиссии банка-эквайера. Ее относят к прочим расходам организации.

Процедура оплаты в торговом эквайринге

Осуществлять прием безналичных платежей могут только индивидуальные предприниматели и юридические лица, имеющие специализированное оборудование и заключившие договор на оказание эквайринговых услуг с банком. Процедура включает несколько этапов:

- продавец уточняет у покупателя способ оплаты и при выборе безналичного платежа предоставляет терминал для считывания банковской карты;

- авторизация карты происходит через магнитную полоску, электронный чип или путем прикладывания карты к дисплею терминала (при наличии у нее такой функции);

- при успешной авторизации карты банком-эквайером блокируется требуемая сумма на счете карты в банке-эмитенте. При нехватке средств платеж не осуществляется;

- при достаточном количестве средств на счете операция подтверждается и терминал выдает чек, подтверждающий оплату услуг или товаров. При этом деньги со счета списываются только после подтверждения операции эмитенту банком-эквайером;

- перечисление денежных средств на счет предпринимателя производится в сроки, указанные в договоре между ним и банком-эквайером (обычно от одного до трех дней).

Рекомендации потенциальным пользователям

Те их предпринимателей, кто впервые подходит к нашему вопросу, могут столкнуться с неким смущением. Да, они отчетливо представляют себе все положительные стороны эквайринга, но не хотят делиться своей прибылью с банком (речь идет о комиссии). Согласны, первое время данная практика может показаться неким «грабежом средь бела дня». Но посудите сами, нивелировать эту статью расходов предприниматель может как за счет несущественного повышения цен, так и за счет увеличившегося числа клиентов, готовых оплачивать товары и услуги. Следовательно, чего тогда бояться? В любом случае, это ваш выбор, но помните, что выбор потребителя – это возможность платить любыми способами. Не так ли это звучало: «Клиент всегда прав»?

«Безнал» и электронные деньги – в чем разница?

Некоторые зададутся вопросом, в чем, собственно, разница между электронными деньгами и теми, что «лежат» на расчетном счете организации? По сути ни те, ни другие нельзя «подержать» в руках, тогда зачем связываться с эквайрингом? В некоторой степени, это справедливые утверждения, однако, два этих понятия имеют существенное различие между собой. Деньги на расчетном счете – это некие условные единицы, которые можно конвертировать в реальные «бумажки», да, но они содержатся на банковских счетах и процедура пользования ими хорошо известна всем бухгалтерам. Что же касается электронных денег (Яндекс.Деньги, WebMoney, QIWI, средства банковских карт и прочие) в большинстве своем принадлежат физическим лицам и воспользоваться ими они могут другими методами. Иными словами, некое ООО проводит свои платежи через Банк-Клиент, а мы с вами вводим на сайте реквизиты нашей карты и так оплачиваем покупку. Если еще проще – у физических лиц и юридических лиц разные «кошельки». И вот как раз для того, чтобы среди ваших клиентов были «физики», как сейчас иногда называют, и нужен онлайн эквайринг. Мы с Вами сейчас говорим о достаточно простых вещах, но на всякий случай даем к ним пояснения.

Расчеты банковскими картами через Интернет

Чтобы принимать оплату от покупателя при помощи пластиковых карт, продавец должен быть зарегистрирован в системе электронных платежей (Visa, MasterCard и др.), иметь личный код и договор интернет-эквайринга с обслуживающим банком. Средства, полученные в качестве платежей по банковским картам, банк-эквайер переводит на счет организации-продавца. Обычно банк удерживает комиссию за эквайринговые операции (п. 1 ст. 851 ГК РФ

) и тогда организация-продавец получает на свой счет средства покупателей, уменьшенные на величину комиссии за эквайринг.

На основании этого договора банк переводит на р/счет организации-клиента денежные средства, полученные в качестве платежей за реализованные товары (работы, услуги). При этом банк может удержать комиссионное вознаграждение (п. 1 ст. 851 ГК РФ).

С 01.07.2017 при проведении оплаты пластиковой карточкой организация-продавец обязана выдать покупателю кассовый чек, пробитый с применением онлайн-кассы.

Платежи через банк-эквайер поступают на расчетный счет организации только на следующий день, поэтому эквайринг проводки в бухучете формирует с использованием сч. 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»). Это необходимо для контроля за движением оплат и учетом комиссии банка эквайера.

Проводки:

- Дт 57.03 Кт 62.02 — отражена предоплата за товары с использованием банковской карточки — 1000 рублей (основание — реестр платежей);

- Дт 51 Кт 57.03 — зачислены денежные средства на р/счет за вычетом комиссии банка-эквайера — 900 руб. (основание — банковская выписка);

- Дт 91.02 Кт 57.03 — отражена стоимость комиссии за эквайринг, удержанная банком-эквайером (основание — выписка из банка, тарифы банка).

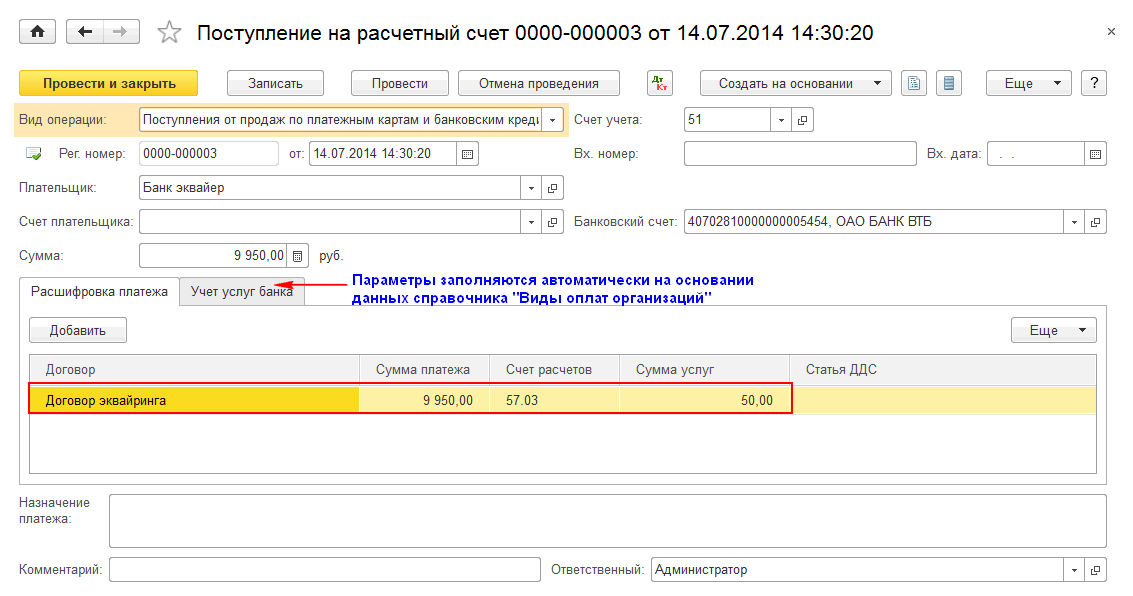

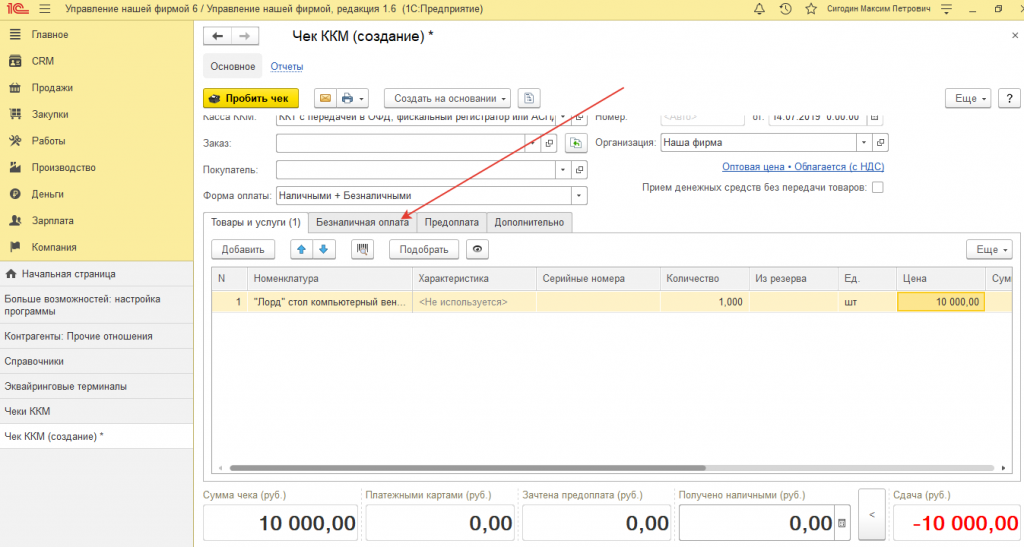

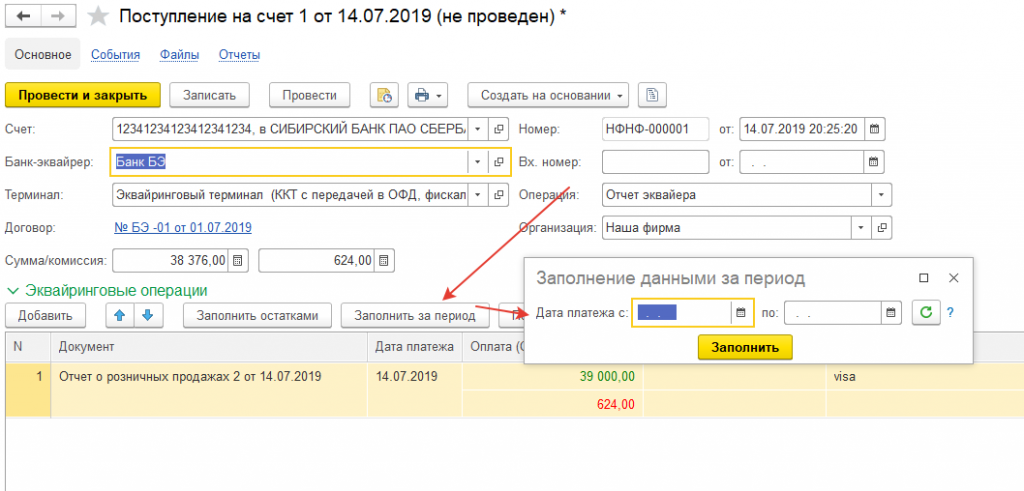

Как проводить эквайринг в 1С

Эквайрингом называется процедура оплаты покупок при помощи банковских карт. Данная процедура хорошо известна в обществе. Например, в магазине покупатель на кассе вставляет карту в платежный терминал или прикладывает ее к нему сверху, вводит PIN-код (при необходимости) после чего средства списываются со счета клиента, а продавец-кассир выдает чек на списание средств.

Как же отражается эвквайринг с точки зрения отражения проводимых операций в программе 1С: Бухгалтерия? В целом рабочая инструкция для версий 8.2 и 8.3 является идентичной.

Оформление реализации товаров и услуг при их оплате банковскими картами

Реализация возможно в розничной или оптовой продаже, причем в рознице операции в большинстве случаев автоматизированы. В результате имеется возможность выгрузки данных, как по реализации, так и поступившим за товары денежным средствам. Именно на этом этапе требуется деление всех поступающих средств на наличный и безналичный расчет

Если с автоматизированным учетом все понятно, то для традиционной торговли целесообразно уделить отдельное внимание

Как же реализована технология оплаты карточкой? В первую очередь необходимо понимать, что средства списываются не с самой карты, а с банковского счета, к которому привязана карта. В процессе проведения оплаты средства списываются с клиентского счета, но на счет торговой организации не поступают. В случае, если бы все перечисления проводились в моментальном режиме, платежная система была бы значительно перегружена.

В течение рабочей смены все проведенные при помощи карт оплаты в точке продаж фиксируются, при этом к концу смены у банка возникает задолженность перед магазином в рамках существующих договорных отношений.

Как же правильно провести учет денежных средств, фактически принадлежащих предприятию, но еще не полученных им?

Для этого в плане счетов существует счет 57.03 «Продажи по платежным картам». Соответственно на нем происходит накопление средств до тех пор, пока в системе не будет отражена банковская выписка о погашении существующей задолженности переводом денежных средств на счет.

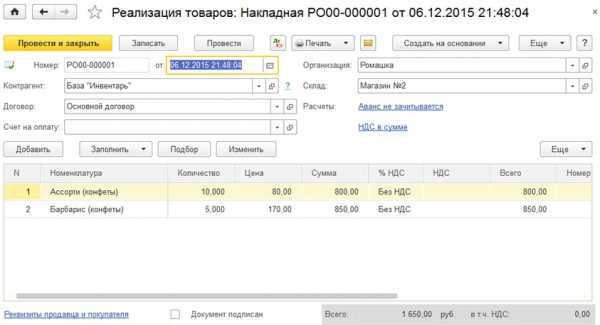

Ниже представлен заполненный образец документа «Реализация товаров»

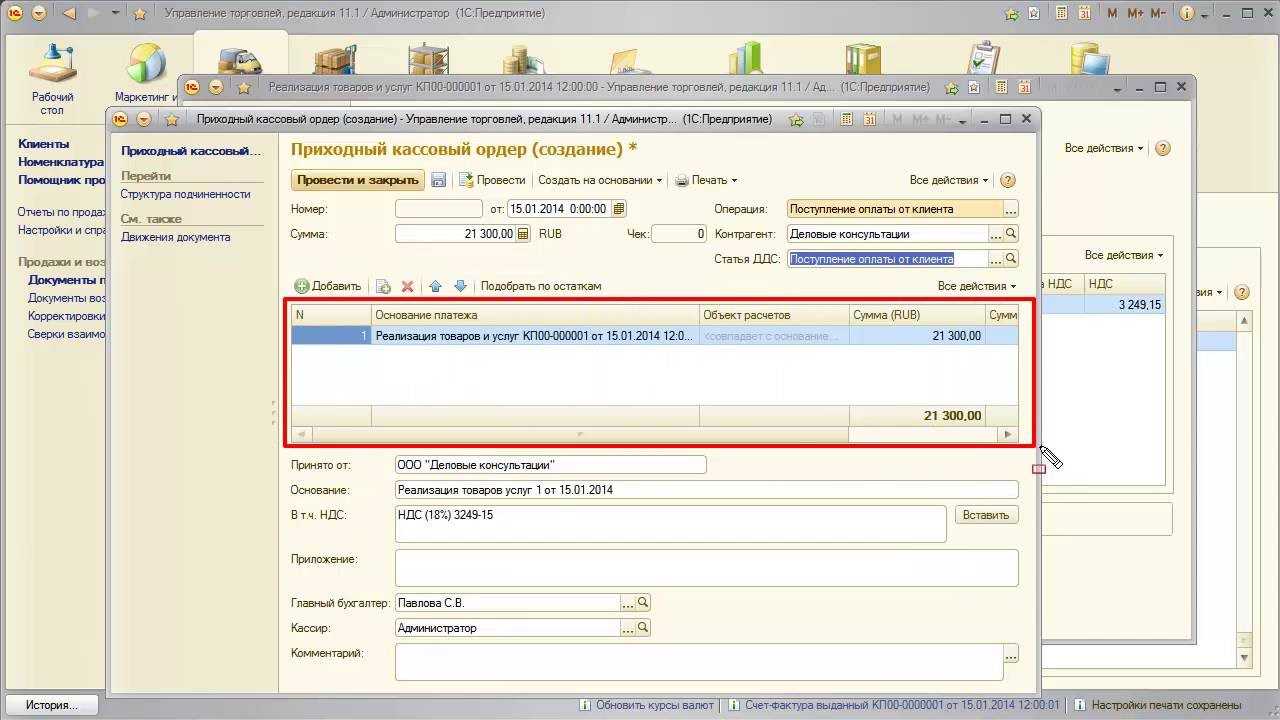

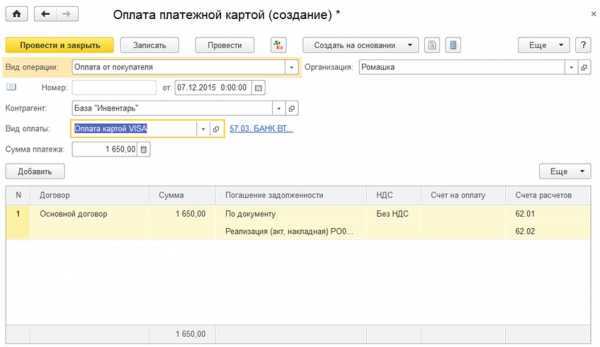

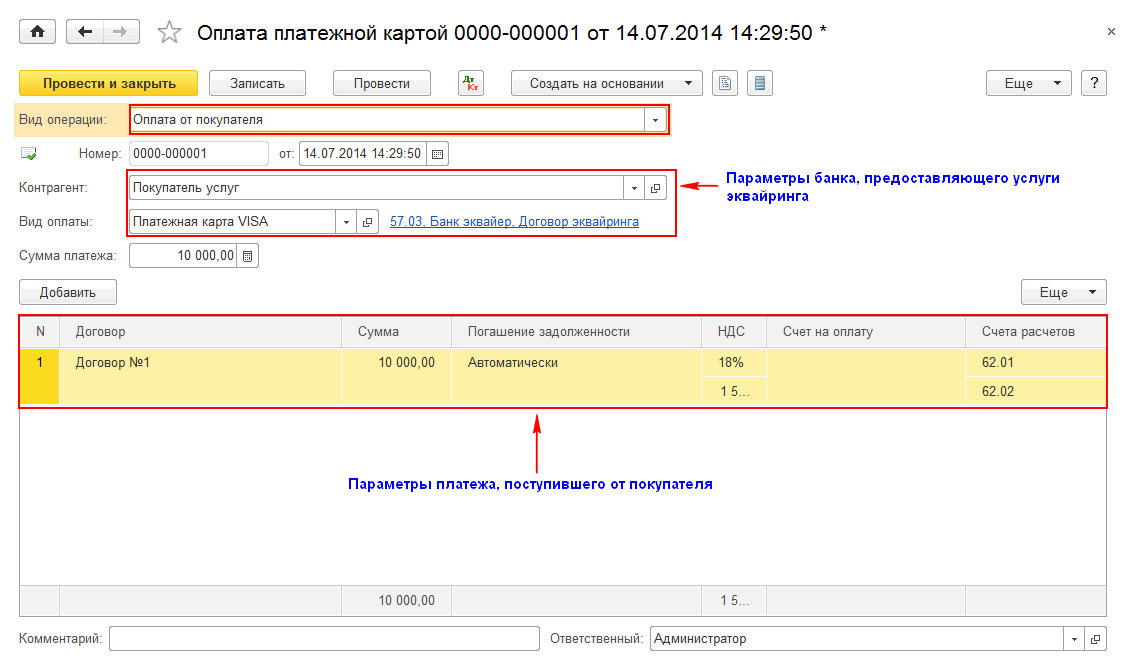

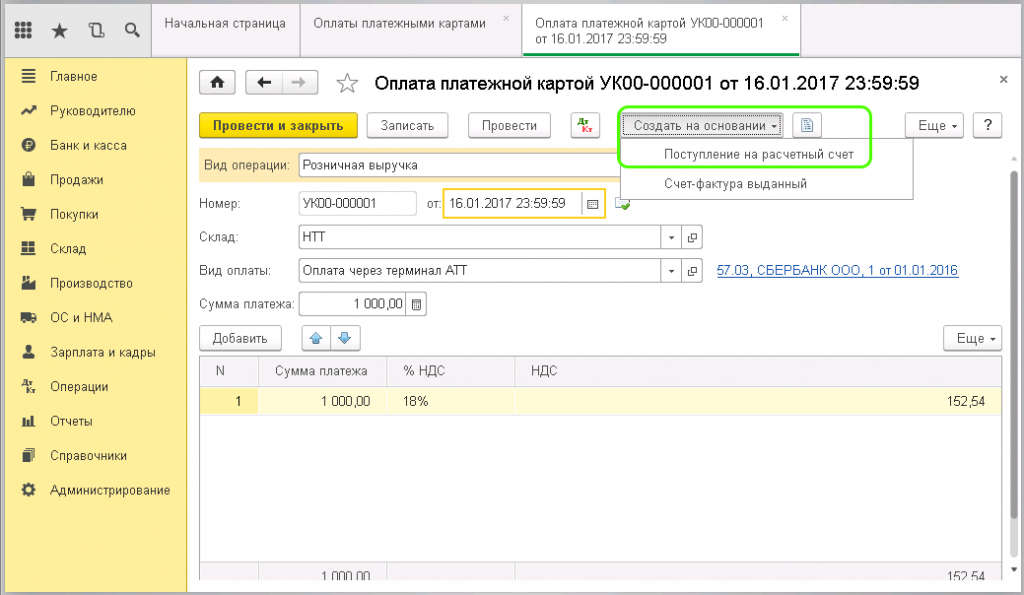

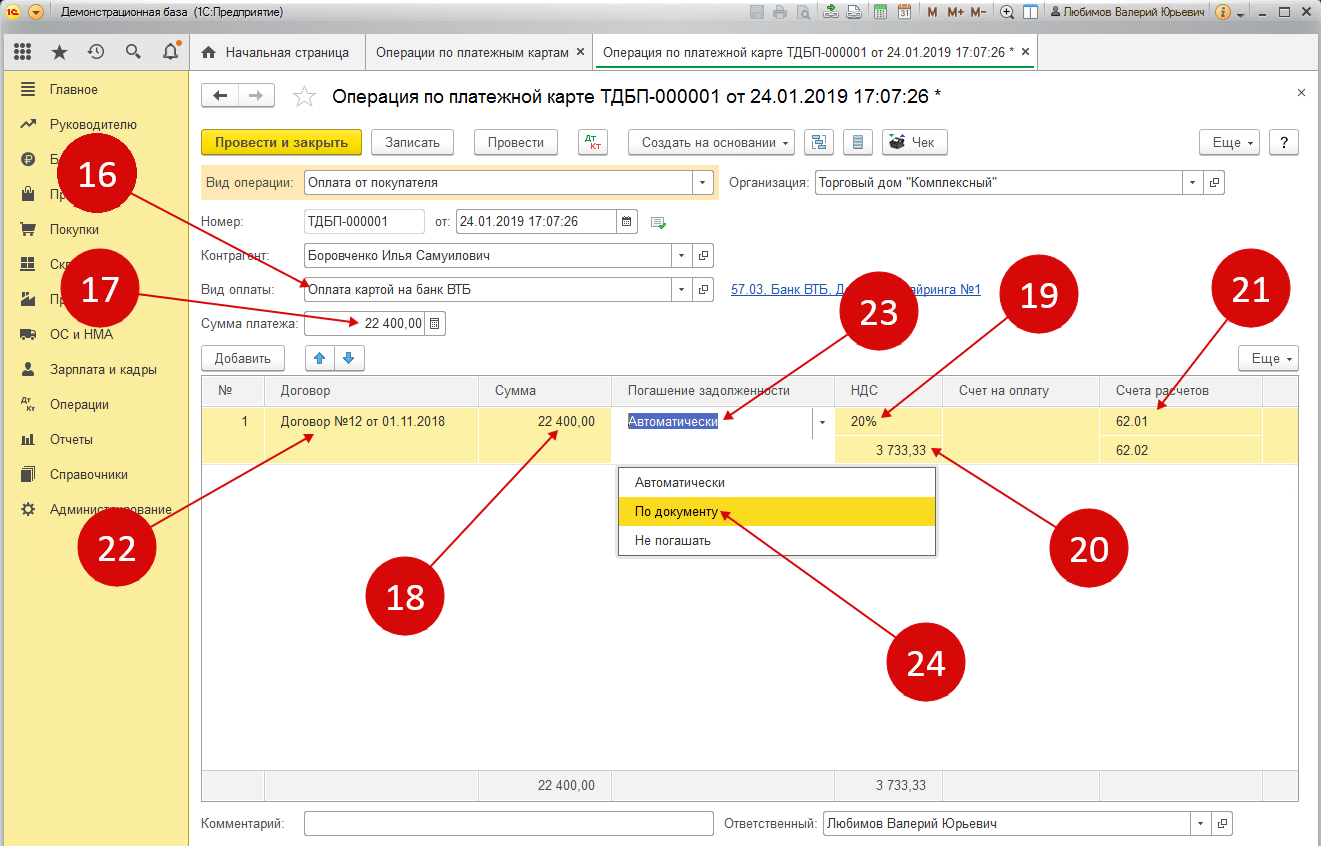

Ввод оплаты по платежной карте в 1С

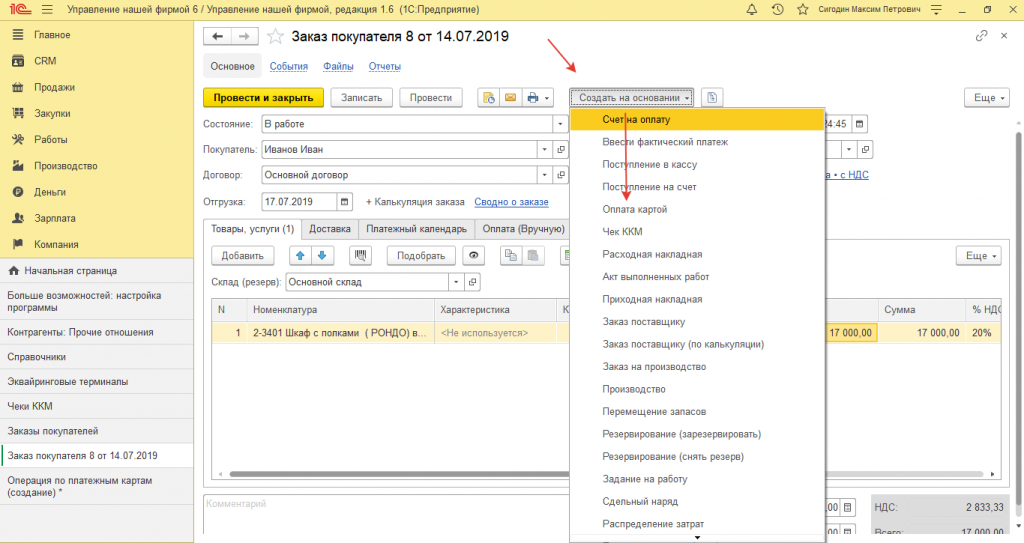

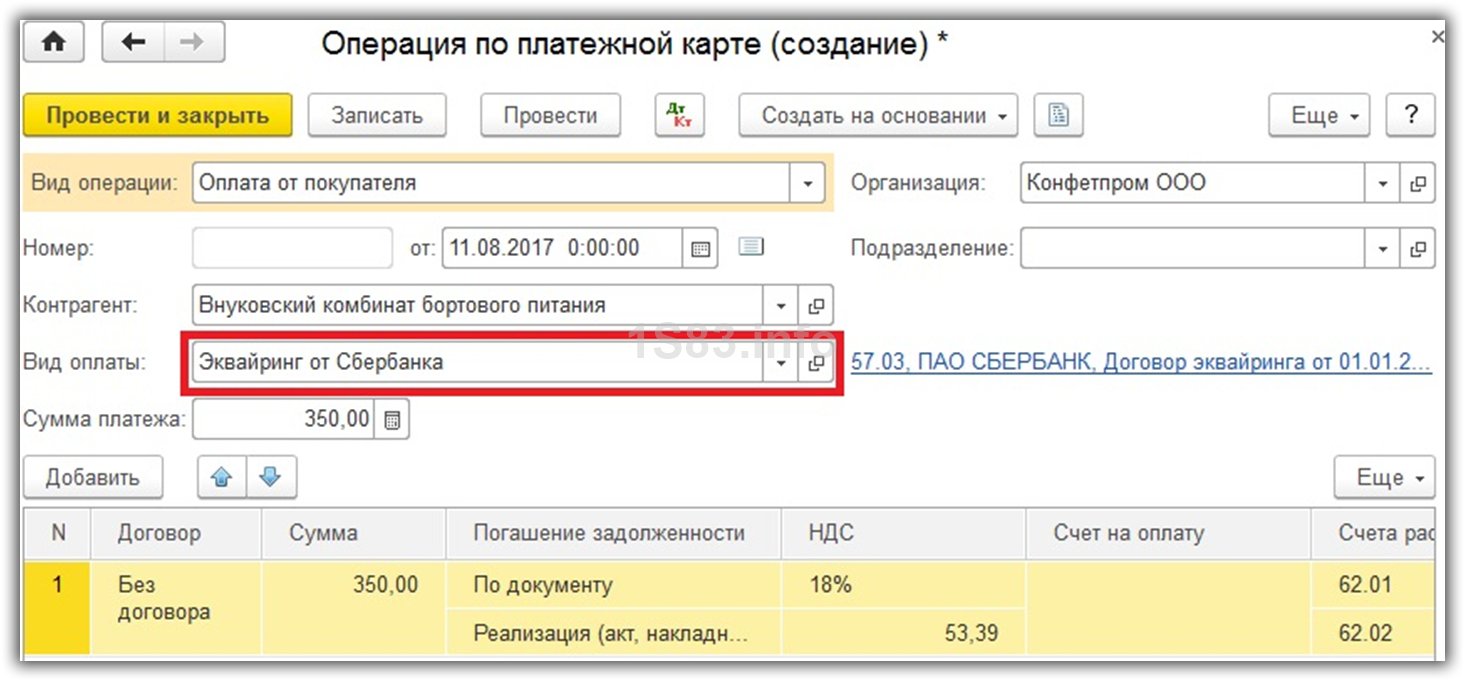

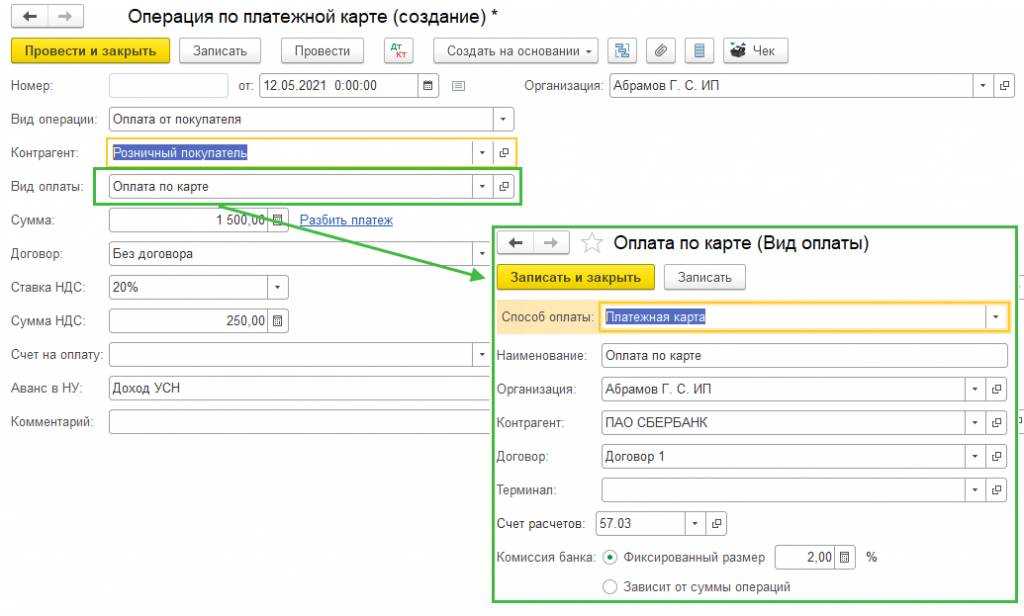

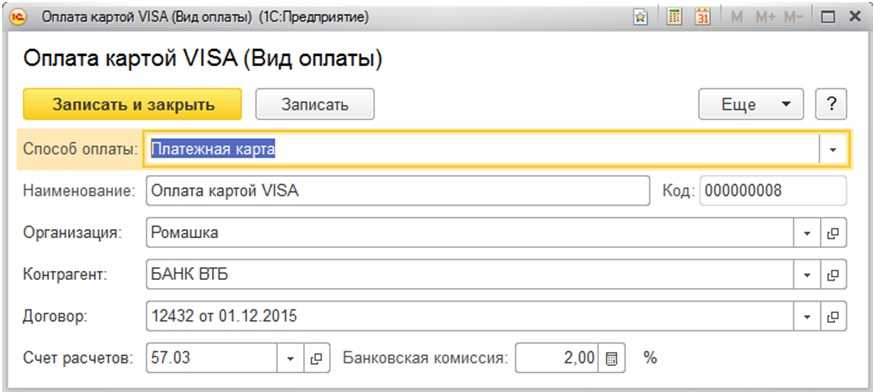

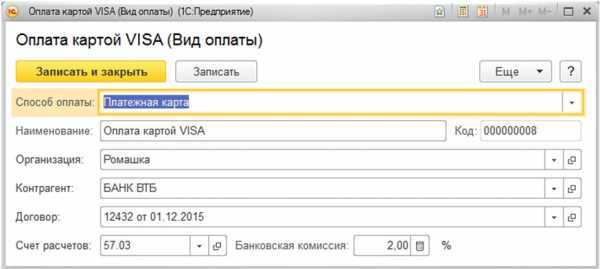

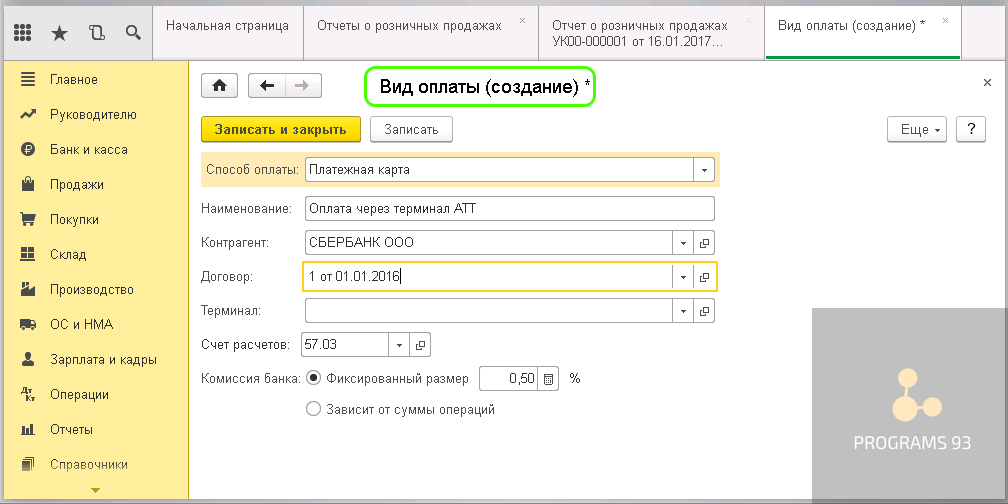

Проведение оплаты в 1С осуществляется посредством эквайринга, базой для процесса выступает документ реализации. При этом из него будет автоматически подтянута значительная часть реквизитов. От пользователя требуется кликнуть «Создать на основании» — «Оплата платежной картой». В новом окне появляется документ на оплату, в котором уже внесены большинство реквизитов. От пользователя требуется указать «Вид оплаты». Допустим, что он носит название «Оплата картой VISA».

При заполнении потребуется указать:

- Вид оплаты – «Платежная карта»

- Вносятся данные по организации и банку-эмитенту

- Выбирается или вносится договор с банком

- Указывается счет учета 57.03 и величина комиссии, взимаемой банком за проводимые операции.

Данный вид оплаты должен быть записан и выбран для создаваемого документа. Здесь же пользователь имеет возможность провести разнесение полученной выручки по операциям покупки. На этом создание документа заканчивается, и его требуется провести.

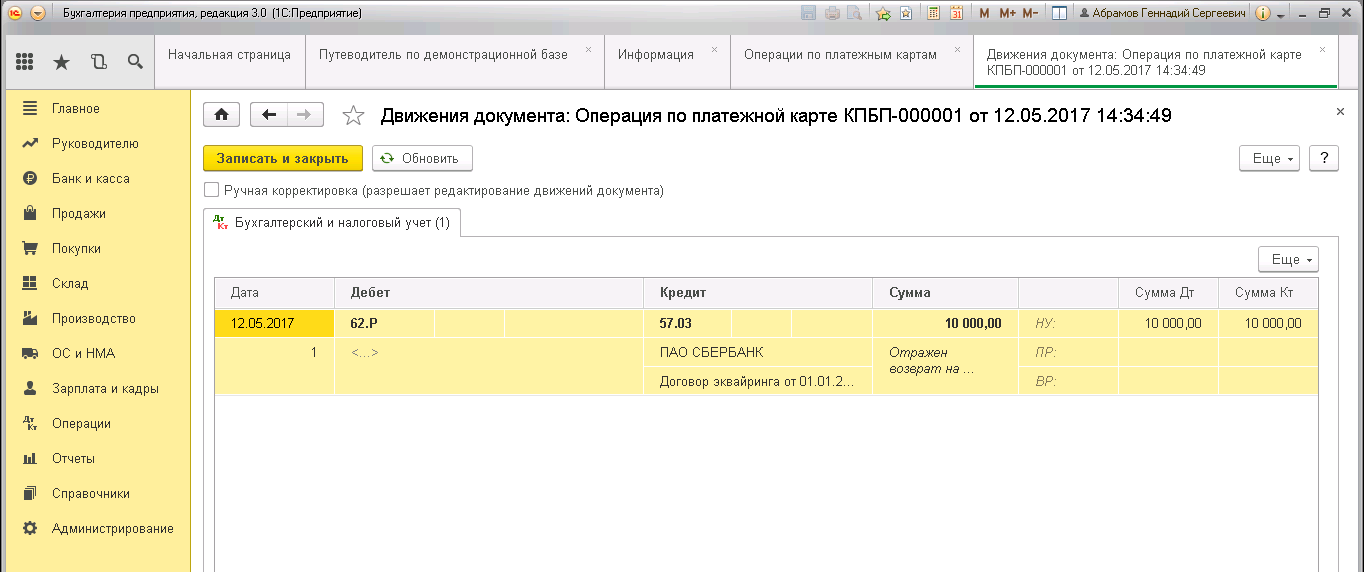

После остается только проверить проводки, сформированные системой для эквайринга.

Проводка показывает, что отражение средств произошло по счету 57.03, а в аналитической части указывается банк «ВТБ».

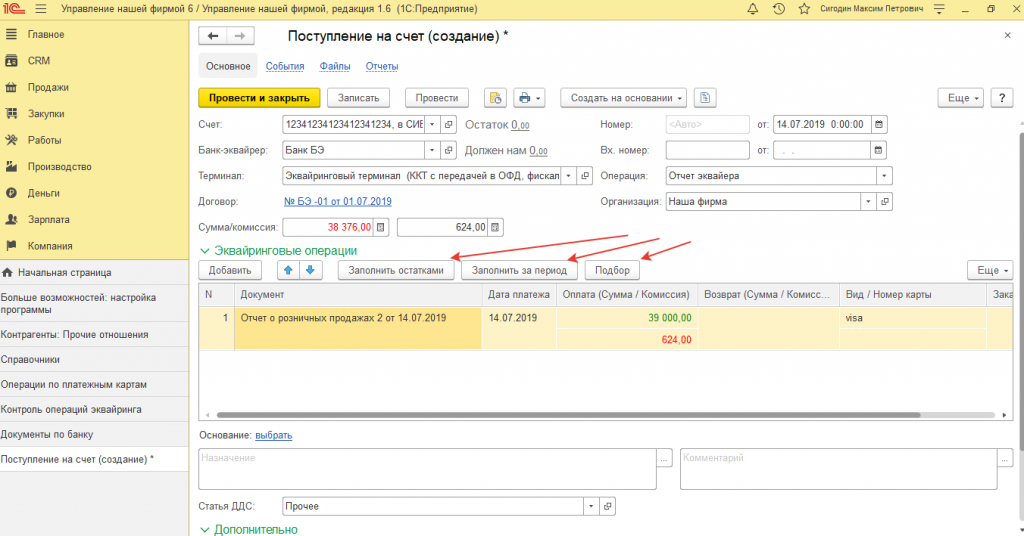

Проводки по эквайрингу в 1С

При выполнении оплаты через карту деньги покупателя после списания переводятся не на магазинный, а на особый специальный счёт банка.

Это потому, что каждую совершённую операцию неудобно обрабатывать сразу же. Так что в определённый срок — 1-3 дня — эквайер перечисляет деньги клиенту (например, магазину, онлайновому магазину или предоставляющей услуги компании). За такое берётся комиссионный сбор, его сумма вычитается, когда деньги переводятся на счёт компании.

Для отображения в учёте операций реализации и оплате их через карту применяется т. н. счёт учёта 57 «Переводы в пути».

Стоит получше рассмотреть на практическом примере.

Банк-эквайер и ООО «Домино» заключают сделку. По условиям эквайера комиссионные равны 2%. А соответственно полученной с контрольной ленты информации покупатели совершили покупок на 22 тысячи рублей, облагается НДС в 3666,67 рублей. Таблица ниже наглядно демонстрирует ситуацию и проводки.

| Дт. | Кт. | Что содержится в операции | Итоговая сумма в рублях |

| 62.01 | 90.01.1 | Выручка от реализации, которая была оплачена платёжными картами | 22000 |

| 90.03 | 68.02 | Зачисляется НДС от суммы по выручке картами | 3666,67 |

| 57.03 | 62.01 | Информация из электронного журнала отправляется в банк | 22000 |

| 51 | 57.03 | Деньги поступают на расчётный счёт (минус комиссионные) | 21560 |

| 91 | 57.03 | Комиссионные списываются в пользу банка | 440 |

Как проводят эквайринг в бухгалтерии

В бухгалтерских отчетах прием безналичных денег отражается, в зависимости от времени их поступления на счет фирмы.

Если средства пришли в тот же день, в который была совершена покупка, то проводки будут выглядеть так:

- ДТ 62 – КД 90: выручка с продажи;

- ДТ 90 – КД 68.3: НДС с выручки, при общей системе взыскания налогов;

- ДТ 51 – КД 62: средства, зачисленные на счет фирмы;

- ДТ 91.2 – КД 51: комиссия банка, списанная на расходы.

Обычно кредитные организации не перечисляют на счет фирмы средства в тот же день, когда была совершена покупка. Эта процедура занимает от 2 до 5 дней. Тогда в отчете следует указать счет 57 «Переводы в пути».

В этом случае проводки разбиваются на две части:

- ДТ 57 – КТ 62: документы переданы в банк;

- ДТ 51 – КТ 57: зачисление денег на счет организации.

Если фирма осуществляет розничную торговлю, то проводки будут выглядеть так:

- ДТ 57 – КТ 90: прибыль с продаж;

- ДТ 90.3 – КТ 68.2: НДС от продажи;

- ДТ 51 – КТ 57: поступление денег на счет фирмы;

- ДТ 91.2 – КТ 57: банковская комиссия.

Если фирма работает по НДС, то налоговый вычет будет сниматься с полной стоимости товара или услуги, учитывая банковскую комиссию.

Приведем пример:

На торговой точке был реализован товар на 60 тысяч рублей. Фирма работает по НДС, тогда как комиссия банка, согласно договору эквайринга, составляет 2,2%. Деньги переходят на счет организации в течение 2 дней, опять же – порядок поступления средств установлен договором с банком.

Тогда в бухучете это будет выглядеть так:

- ДТ 57 — КТ 90 – 60 тысяч рублей: деньги, полученные от продажи товара, услуги;

- ДТ 90.3 — КТ 68.2 – 6 000 рублей: начислен НДС, при условии, что он составляет 10% (может быть 0% или 18%, в зависимости от реализуемой продукции);

- ДТ 51 — КТ 57 – 60 тысяч рублей: деньги зачислены на счет фирмы;

- ДТ 91.2 — КТ 57 – 600 рублей: комиссия банка за эквайринг.

То есть НДС высчитывается с полной суммы товара или услуги, указанной на ценнике, без вычета процента.

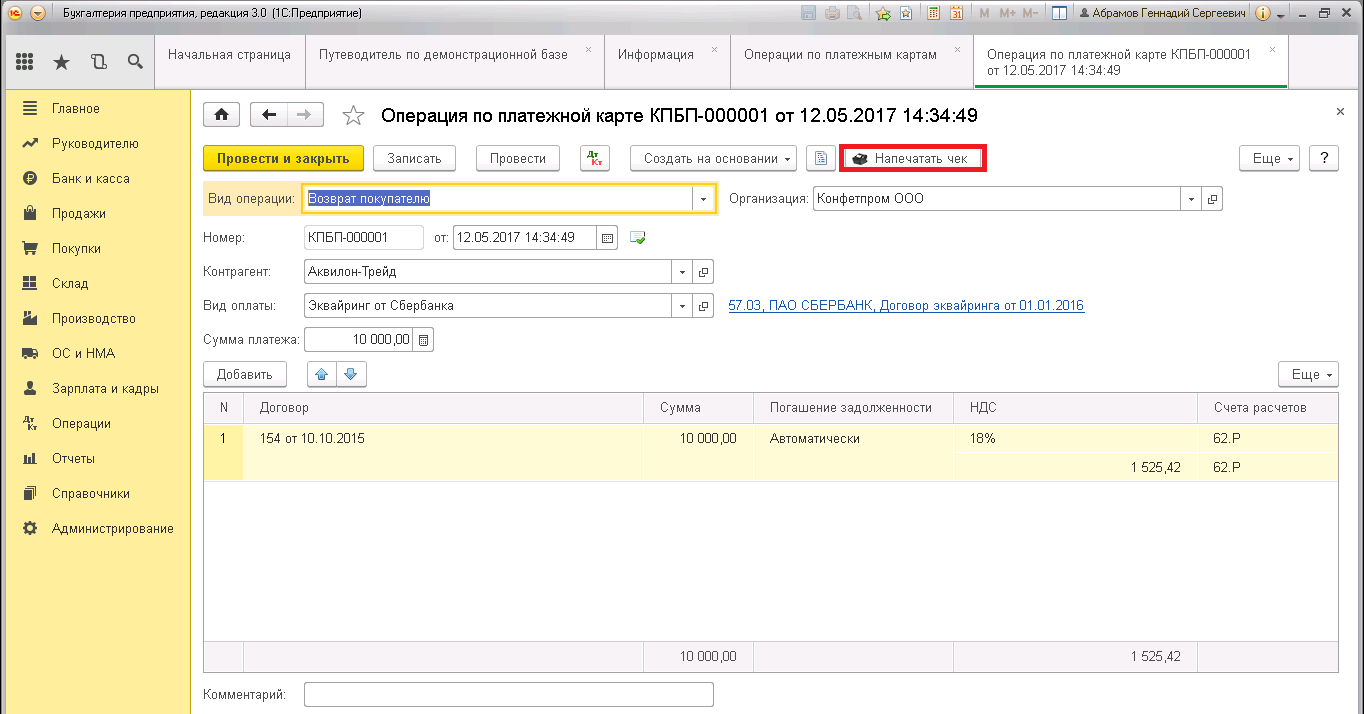

Отражение возврата в программе «Бухгалтерия 1С 8.3 при оплате по эквайрингу

Чтобы отразить возврат денег по эквайрингу в 1С «Бухгалтерия» 8 (редакция 3), можно воспользоваться функционалом программы. Особенности проводки:

- Переходим в секцию «Банк и касса», после входим в раздел операций по платежным карточкам.

- Программа 1С «Бухгалтерия» 8 (ред. 3) предлагает возврат денег покупателю по эквайрингу.

- Выбираем этот пункт и вносим необходимые данные.

Здесь прописываем получателя денег (контрагента), вид оплаты (выбор банковского учреждения с указанием типа договора) и сумму платежа. Также вносим сведения по размеру возвращаемой сумму, документу-основанию (ставится параметр «Автоматически»), величине НДС и счету расчетов.

После выполнения работы смотрим перемещения по бухгалтерскому и налоговому учету.

При необходимости чек при оплате товара по эквайрингу отправляется на принтер для печати (такая возможность предусмотрена в 1С «Бухгалтерия» 8 (ред. 3)).

По этой причине могут возникнуть трудности с учетом прибыли. Это возможно при несовпадении налогового режима возврата и очередных продаж по эквайрингу.

Как учесть возврат стоимости товара

На практике ситуации с возвратом средств за покупки на сайте не являются редкостью.

В таких моментах необходимо руководствоваться правилом: если товар был оплачен со счета банковского «пластика», то средства должны быть возвращены тем же способом.

В бухучете расчеты, касающиеся возврата средств, отражаются сторнированием (обратными проводками, выделенными красным).

Используются следующие проводки:

- Дт 62 — Кт 90 — сторнирована выручка;

- Дт 90.3 — Кт 68.2 — сторнирован НДС;

- Дт 62 — Кт 57 — заявление на возврат отправлено в кредитную организацию;

- Дт 57 — Кт 51 — выполнен возврат средств.

Возврат средств, внесенных за товар с использованием услуги интернет-эквайринга, предусматривает возмещение 100% стоимости приобретенной продукции. Даже несмотря на то, что продавцу на счет была переведена меньшая сумма.

Удерживать комиссию с клиента предприниматель или организация не имеют права, поскольку для этого нет оснований — -эквайером услуга была оказана в полном объеме.

Однако, и в таких ситуациях бывают исключения. Некоторые коммерческие банки могут вернуть комиссию, но при соблюдении определенных условий. Например, если покупатель решил вернуть товар через небольшой промежуток времени — от 3 до 5 дней.

Расчеты с применением банковских карт

Отметим, что порядок использования банковских карт при расчетах установлен Положением ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием» (далее – Положение № 266-П).

Согласно п. 1.9 данного документа кредитные организации, осуществляющие расчеты с организациями торговли (услуг) по операциям, совершаемым с использованием платежных карт, называются эквайрерами. При этом организации или физические лица (потребители товаров, услуг) не являются клиентами указанных кредитных организаций. Для осуществления расчетов с применением банковских терминалов и карт между учреждением и кредитной организацией необходимо заключить договор эквайринга.

В Письме Минфина России от 24.12.2021 № 02-06-10/105796 отмечено, что Положение № 266-П не содержит норм, запрещающих заключение договора об осуществлении эквайринга между кредитной организацией и бюджетным учреждением. Эти разъяснения можно применить и в отношении автономных учреждений, поскольку они тоже являются государственными (муниципальными) организациями.

Отметим, что по заключенному договору банк (эквайрер) оказывает комплекс услуг по обработке и проведению карточных платежей. В договоре отражаются условия и стоимость установки оборудования (платежных терминалов), обслуживания терминалов, размеры вознаграждений банка и сроки перечисления средств на счет организации со счетов потребителей.

Терминология и понятия

Всегда, когда мы готовим статью об очередных «англицизмах», приходится полистать словарь и дать определение некоторым понятиям. Не станем изменять этой хорошей традиции, т.к. верное понимание основ поможет глубже осмыслить нашу тему.

Эквайринг – комплекс мер, направленных на прием банковский карт к оплате товара или услуги. В зависимости от технического решения эквайринг воплощен в виде торгового терминала (POS-эквайринг) или же мобильного приложения (mPOS). Наиболее широкое распространение во всем мире, в том числе и в России получили системы VISA и MasterCard. Также в последнее время в нашем государстве активно продвигается система МИР, призванная потеснить монополистов на отечественном рынке. По оценкам специалистов, на сегодняшний день существует более 18 миллионов предприятий, использующих услуги эквайринга в повсеместной работе, не говоря уже о физических лицах, чей неуемный интерес к данной сфере давно занял в нем достойное место.

С тем, что такое эквайринг, мы, кажется, в общих чертах разобрались. Теперь нам необходимо описать методику включения компании в процесс электронных платежей.

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

Размер комиссии за услуги банка

При переводе кредитной организацией денежных средств, полученных от потребителей услуг автономного учреждения, в адрес автономного учреждения следует учитывать положения ч. 10 ст. 8 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Из них следует, что вознаграждение оператора по переводу денежных средств (при его взимании) не может быть удержано из суммы перевода денежных средств, за исключением случаев осуществления трансграничных переводов денежных средств.

Таким образом, кредитная организация (банк-эквайрер) не вправе удерживать вознаграждение за услуги по переводу денежных средств клиента (в данном случае – физического лица) в силу прямого запрета, установленного законом. В связи с этим за свои услуги банк будет взимать комиссионное вознаграждение, размер которого будет указан в заключенном договоре.