Существует ли инструкция по обнулению/аннулированию деклараций?

Да, такая инструкция существует, и приведена она в совместном письме Минфина и ФНС России от 10.07.2018 № ЕД-4-15/13247.

Внимание! Письмо ФНС от 10.07.2018 № ЕД-4-15/13247 отозвано письмом ФНС от 02.11.2018 № ЕД-4-15/21496. У описанной в этом документе процедуры есть три особенности:

У описанной в этом документе процедуры есть три особенности:

- Ее применяют в отношении деклараций по двум видам налогов: НДС и налогу на прибыль.

- Причиной аннулирования декларации является подписание ее неуполномоченным или неустановленным лицом.

- Положения инструкции не подлежат применению в отношении деклараций, по которым срок камеральной проверки завершен.

То есть декларации по НДС или налогу на прибыль, которые формально соответствуют требованиям ст. 80 НК РФ, могут быть аннулированы налоговым органом, если у контролеров вызовет подозрение только один ее реквизит — подпись.

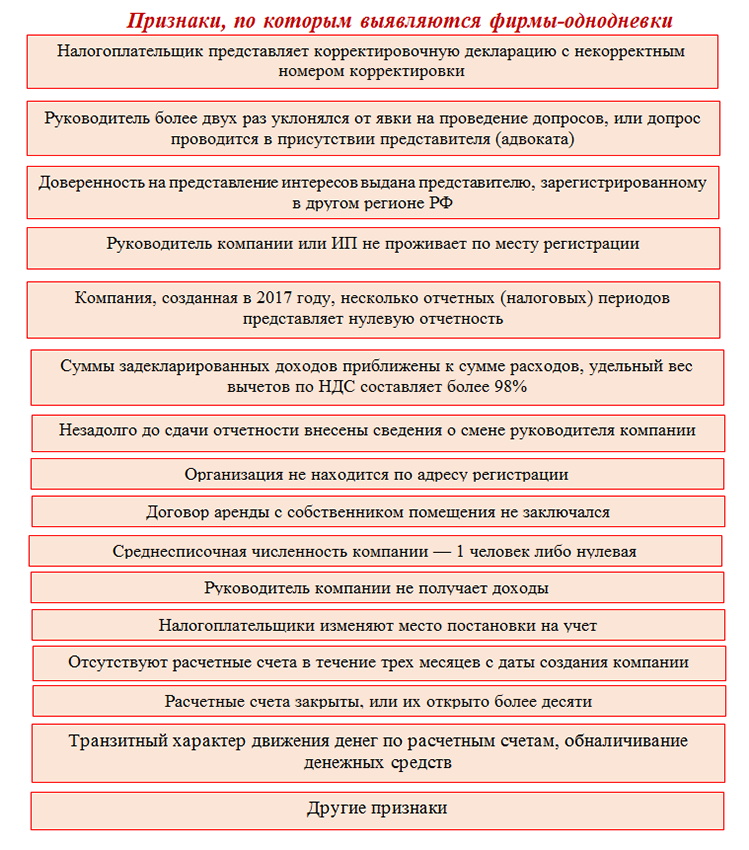

В указанном письме налоговым органам предписано выявлять налогоплательщиков, имеющих признаки однодневок — компаний и ИП, не причастных к ведению финансово-хозяйственной деятельности:

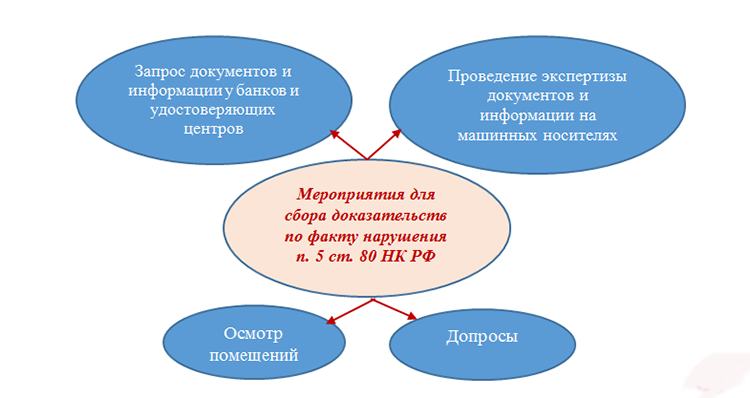

Налоговики обязаны доказать факт нарушения п. 5 ст. 80 НК РФ, в котором определен порядок подписания декларации руководителем организации или уполномоченным представителем. Для этого в рамках камеральной проверки контролеры должны провести комплекс мероприятий, в который входят:

Налоговики обязаны доказать факт нарушения п. 5 ст. 80 НК РФ, в котором определен порядок подписания декларации руководителем организации или уполномоченным представителем. Для этого в рамках камеральной проверки контролеры должны провести комплекс мероприятий, в который входят:

Представленная налогоплательщиком декларация по НДС или по налогу на прибыль может быть аннулирована, если в результате проведенных контрольных мероприятий налоговики выявили нарушения требований п. 5 ст. 80 НК РФ. Как происходит аннулирование, читайте в следующем разделе.

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Вместе с тем, если все условия для вычета соблюдены, покупатель вправе повременить с его применением. Согласно абз. 1 НК РФ налоговые вычеты, предусмотренные НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком товаров (работ, услуг).

Подчеркнем: установленное НК РФ право на перенос действует в отношении налоговых вычетов, определенных НК РФ. Это «входной» или «ввозной» (уплаченный при ввозе товаров) НДС по товарам (работам, услугам), приобретаемым:

-

для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ (за исключением товаров, указанных в НК РФ);

-

для перепродажи.

Перенос вычета, предусмотренного иными (не вторым) пунктами рассматриваемой нормы, не установлен

Компетентные органы не раз заостряли на этом внимание: такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. и НК РФ (письма Минфина России от 17.10.2017 № 03‑07‑11/67480, от 09.04.2015 № 03‑07‑11/20290, ФНС России от 09.01.2017 № СД-4-3/2@ и др.)

Вместе с тем чиновники не против отсрочки вычета по НК РФ. Так, из писем ФНС России от 11.04.2018 № СД-4-3/6893@, Минфина России от 01.09.2017 № 03‑07‑11/56395 следует, что принятие к вычету сумм налога, предъявленных налогоплательщику подрядными организациями при проведении ими капитального строительства, а также сумм налога, предъявленных при приобретении товаров (работ, услуг) для выполнения налогоплательщиком строительно-монтажных работ, в течение трех лет после постановки этих работ (товаров, услуг) на учет Налоговому кодексу не противоречит. Причем начало течения срока для вычета применяется независимо от момента ввода объекта строительства в эксплуатацию (письма Минфина России от 12.09.2017 № 03‑07‑10/58705, от 08.12.2016 № 03‑07‑10/73279, от 05.12.2016 № 03‑07‑10/71892).

Что касается объектов основных средств, особенности вычета предъявленного (уплаченного при ввозе) НДС определены в абз. 3 НК РФ. Так, вычеты сумм налога по объектам ОС и (или) НМА, оборудованию к установке, указанных в НК РФ, производятся в полном объеме после принятия на учет данных объектов.

Налоговое законодательство не связывает применение вычета с оприходованием товаров на каком‑либо определенном бухгалтерском счете. Как указал ВС РФ в Определении от 21.09.2015 № 309‑КГ15-11146 (аналогичная позиция следует из писем Минфина России от 29.12.2020 № 03‑07‑11/115691, от 16.02.2018 № 03‑07‑11/9875), «входной» НДС по оборудованию, требующему монтажа, принимается к вычету после того, как оно принято к учету на счете 07 «Оборудование к установке» (при условии использования в облагаемых НДС операциях и наличии надлежаще оформленного счета-фактуры и «первички»).

При этом на такое оборудование распространяет свое действие трехлетний срок, в течение которого можно принять к вычету «входной» налог.

А вот в отношении объектов ОС и НМА действует особый подход: компетентные органы настаивают на единовременном вычете всей предъявленной суммы налога, без возможности дробить ее (письма Минфина России от 04.09.2018 № 03‑07‑11/63070, от 26.01.2018 № 03‑07‑08/4269, от 19.12.2017 № 03‑07‑11/84699, ФНС России от 25.03.2019 № СД-4-3/5268@).

Впрочем, в судебной практике встречаются примеры, свидетельствующие о том, что общие правила (соблюдение трехлетнего срока с момента оприходования и возможность частичного вычета в нескольких периодах) применяются и к объектам ОС – см., например, постановления АС СКО от 18.06.2020 № Ф08-2005/2020 по делу № А25-171/2019, АС ЦО от 12.12.2019 № Ф10-5630/2019 по делу № А68-11589/2018.

Освобождение от НДС

В НК РФ имеется возможность не платить НДС при осуществлении облагаемых операций (реализации и пр.), используя освобождение от НДС по ст. 145 НКРФ. Такая возможность предоставляется налогоплательщикам, у которых совокупная выручка от реализации за октябрь, ноябрь и декабрь 2022 г. не превысила 2 млн руб. (п. 1 ст. 145 НК РФ).

Напомним, что для получения такого освобождения необходимо соблюсти определенную процедуру: следует направить в свою налоговую инспекцию письменное уведомление о применении освобождения по ст. 145 НК РФ и документы, указанные в п. 6 ст. 145 НК РФ (п. 3 ст. 145 НК РФ). Эти документы нужны, чтобы налоговая инспекция могла убедиться, что налогоплательщик соблюдает необходимое условие по выручке.

При этом в силу специального указания в п. 6 ст. 145 НК РФ для организаций и ИП, перешедших с УСН на ОСНО, документом, подтверждающим право на освобождение, будет являться выписка из книги учета доходов и расходов организаций и ИП, применяющих УСН. Опять же никаких специальных требований к этому документу нет. Поэтому составить эту выписку можно в произвольной форме, также указав итоговые данные книги за три месяца.

Этап 1. Проверьте правильность введенных данных и наличие документов

Все оригиналы первичных документов, поступившие в бухгалтерию, необходимо сверить с уже введенными в базу «1С:Бухгалтерии 8» данными. Это касается всех документов – на поступление, на выбытие, бумаг по оплате и другим операциям

Рассмотрим подробнее по участкам учета, на что нужно обратить внимание

Банк и касса. Вводя банковские документы, отследите правильность указания НДС в соответствующей графе. Это необходимо для формирования счетов-фактур на аванс, поскольку в программе они формируются автоматически. Если НДС не указать в документе Поступление на расчетный счет, то счет-фактура по авансам полученным автоматически не сформируется

На этот же самый момент необходимо обратить внимание при вводе документа Поступление в кассу

Поступление товаров, работ и услуг

В документе Поступление товаров и услуг нужно обратить внимание на заполнение колонок % НДС, НДС. Если сумма НДС будет указана неправильно, то программа не сможет учесть корректно входящий НДС по данному поступлению

Кроме того, важно зарегистрировать полученный от поставщика счет-фактуру. Не зарегистрированный счет-фактуру программа не включит в книгу покупок и не сформирует бухгалтерские записи по вычету входящего НДС по этой покупке

Для регистрации счета-фактуры по поступившим товарам, работам и услугам необходимо указать его номер в поле Счет-фактура № и дату в поле от, затем нажать на кнопку Зарегистрировать. В результате этого будет создан и автоматически проведен документ Счет-фактура полученный.

Реализация товаров, работ и услуг

При вводе документа Реализация товаров и услуг обратите внимание на заполнение колонок % НДС и НДС, а также на формирование на его основе счета-фактуры. Если данные колонки будут заполнены неправильно, то программа не сможет корректно рассчитать НДС к уплате в бюджет по данному документу

Аналогично документу Поступлению товаров и услуг нужно зарегистрировать счет-фактуру. Если этого не сделать, то программа учтет эту операцию при формировании записей для книги продаж, но в книге продаж будут указаны номер и дата первичного документа. Это не является нарушением порядка выставления счетов-фактур, если осуществляется реализация товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, по письменному согласию сторон сделки.

ИС 1С:ИТС

Подробнее об оформлении операций по списанию ТМЦ, вводу в эксплуатацию ОС и НМА читайте в разделе в ИС 1С:ИТС «Отчетность по НДС» .

Как проверить правильность ввода документов? Для этого есть два способа:

- Каждый первичный документ на бумажном носителе сверить с каждым электронным документом в базе данных. Способ – трудоемкий, не подходит компаниям с большим количеством операциям, но позволяет добиться наибольшей достоверности;

- Сформировать реестр документов, введенных в базу данных и проверить их основные реквизиты. По реестру можно проверить лишь основные реквизиты (наименование контрагента, дату, сумму, номер документа), однако это позволяет сэкономить время. Сформировать реестр введенных документов в базу данных можно с помощью команды Вывести список в любом из журналов документов.

Наличие счетов-фактур по документам поступления. Следующим шагом подготовки к составлению декларации по НДС является проверка наличия счетов-фактур по документам поступления. Для этой проверки предназначен Отчет по наличию счетов-фактур, предъявленных продавцом (раздел Отчеты — Анализ учета: Наличие счетов-фактур). Отчет позволяет получить информацию о наличии поступивших счетов-фактур, зарегистрированных документами, указанными в настройках отчета. Если список документов не заполнен, то проверяется наличие счетов-фактур для всех документов, к которым они должны прилагаться.

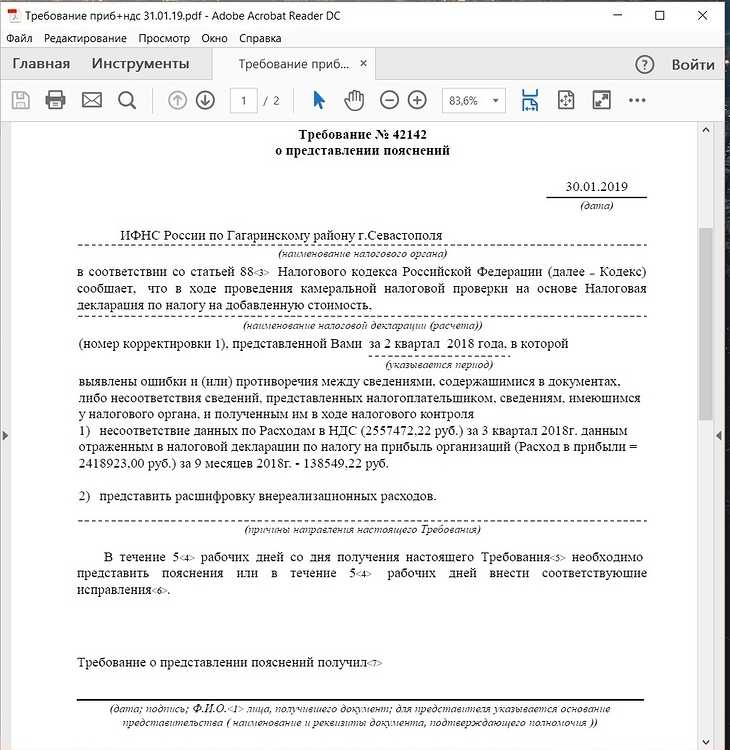

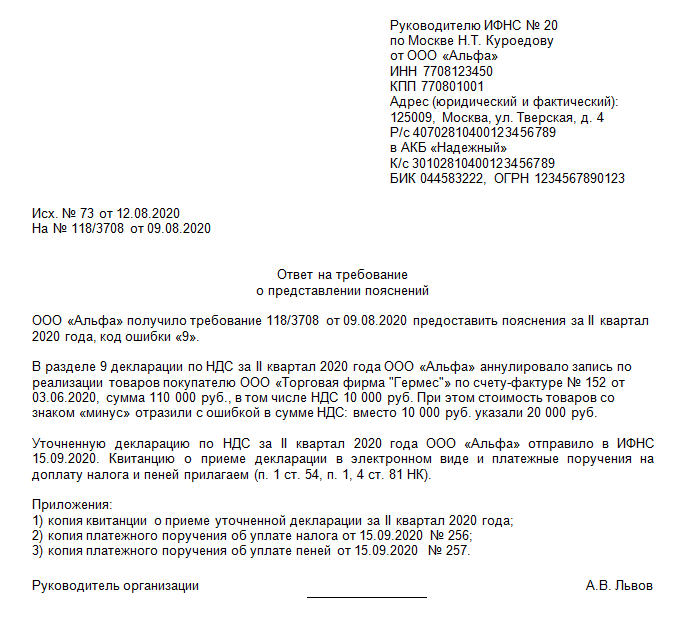

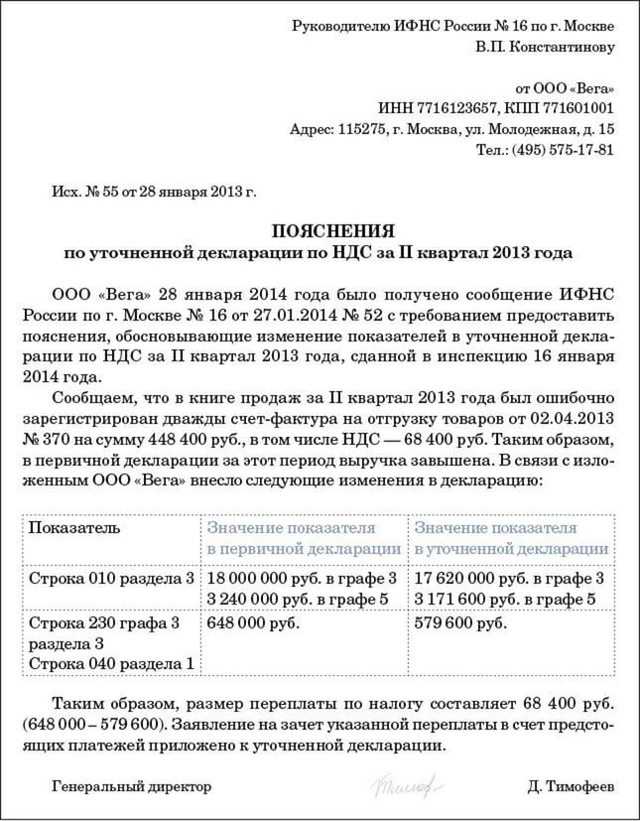

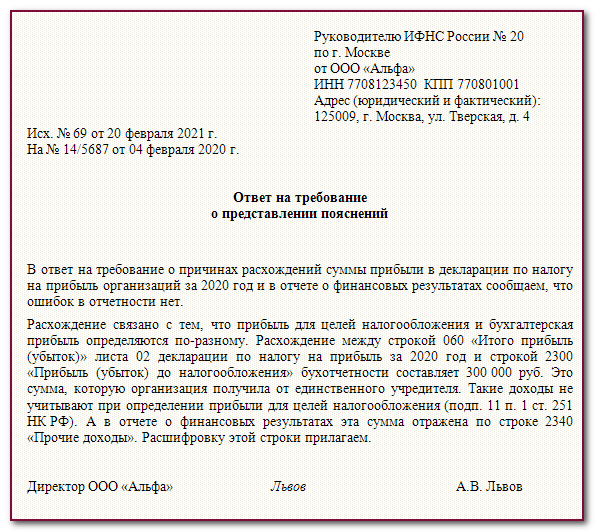

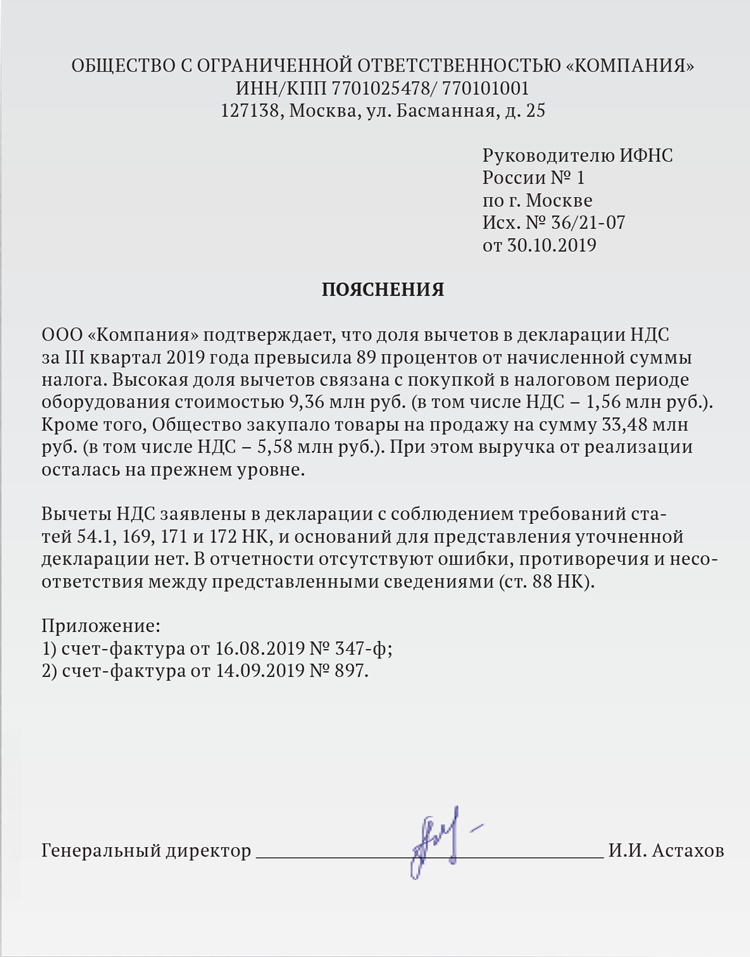

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подробнее об аналитических регистрах читайте в статье «Регистры налогового учета по НДС: закрепляем в учетной политике».

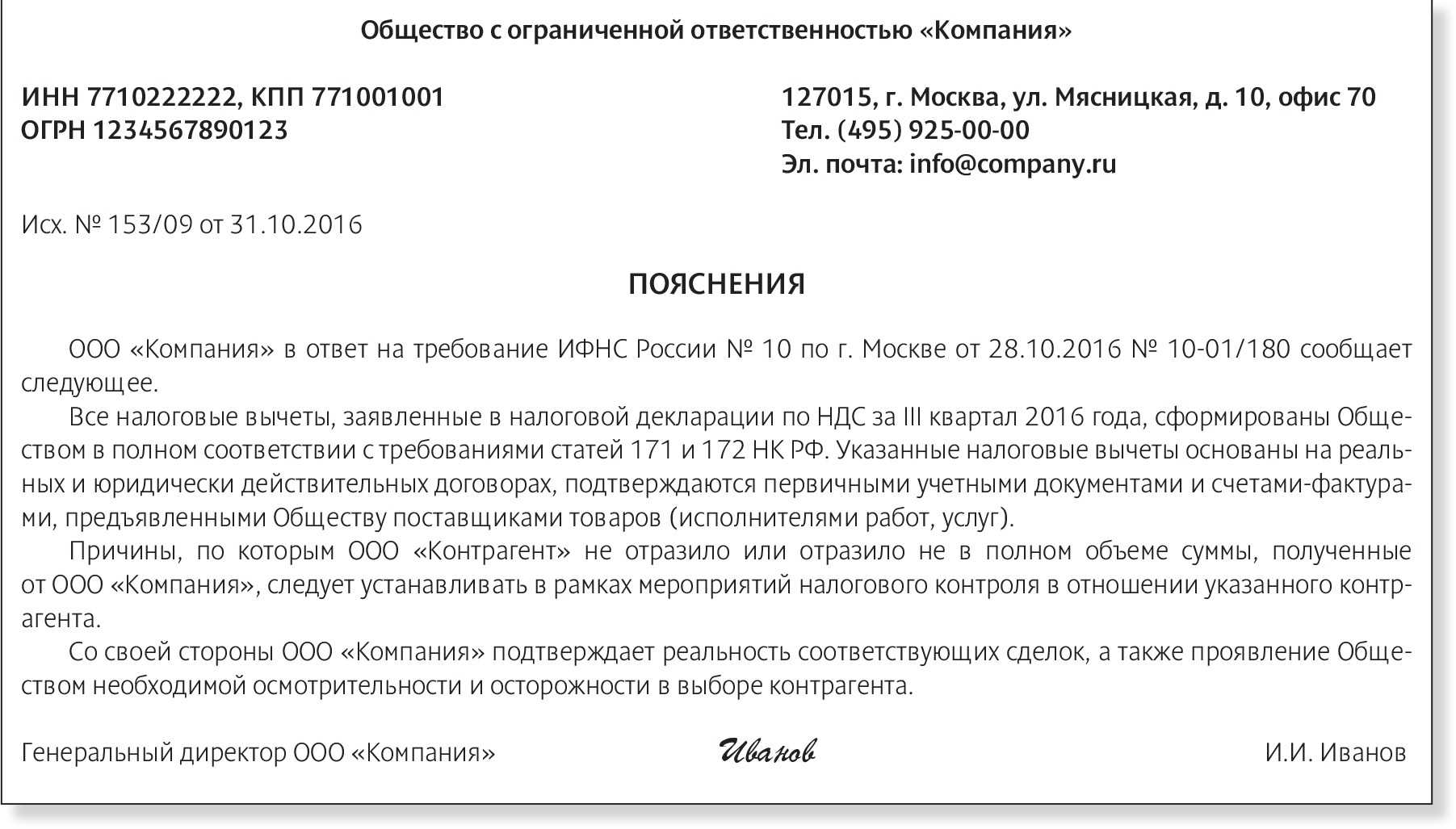

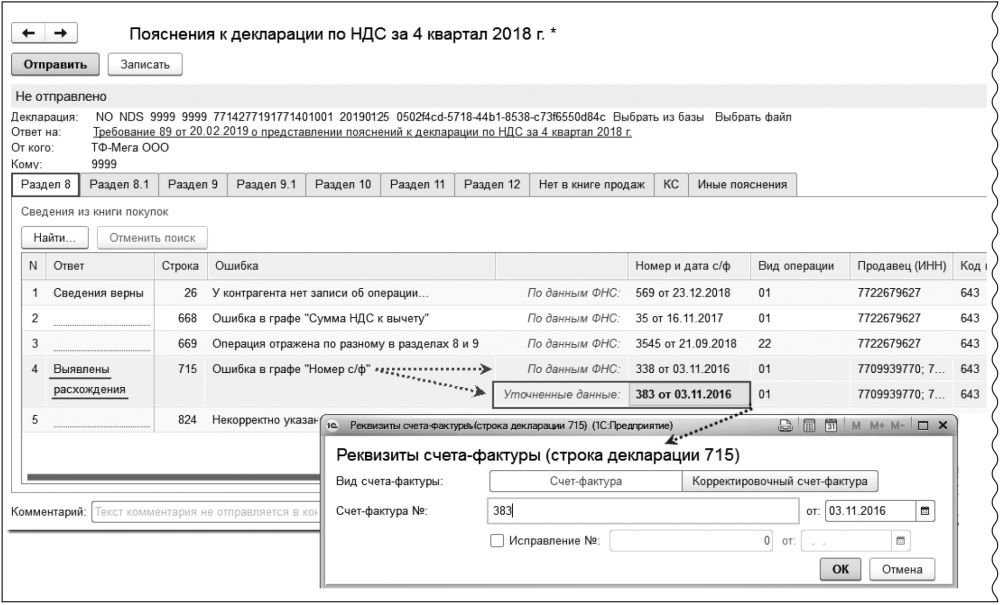

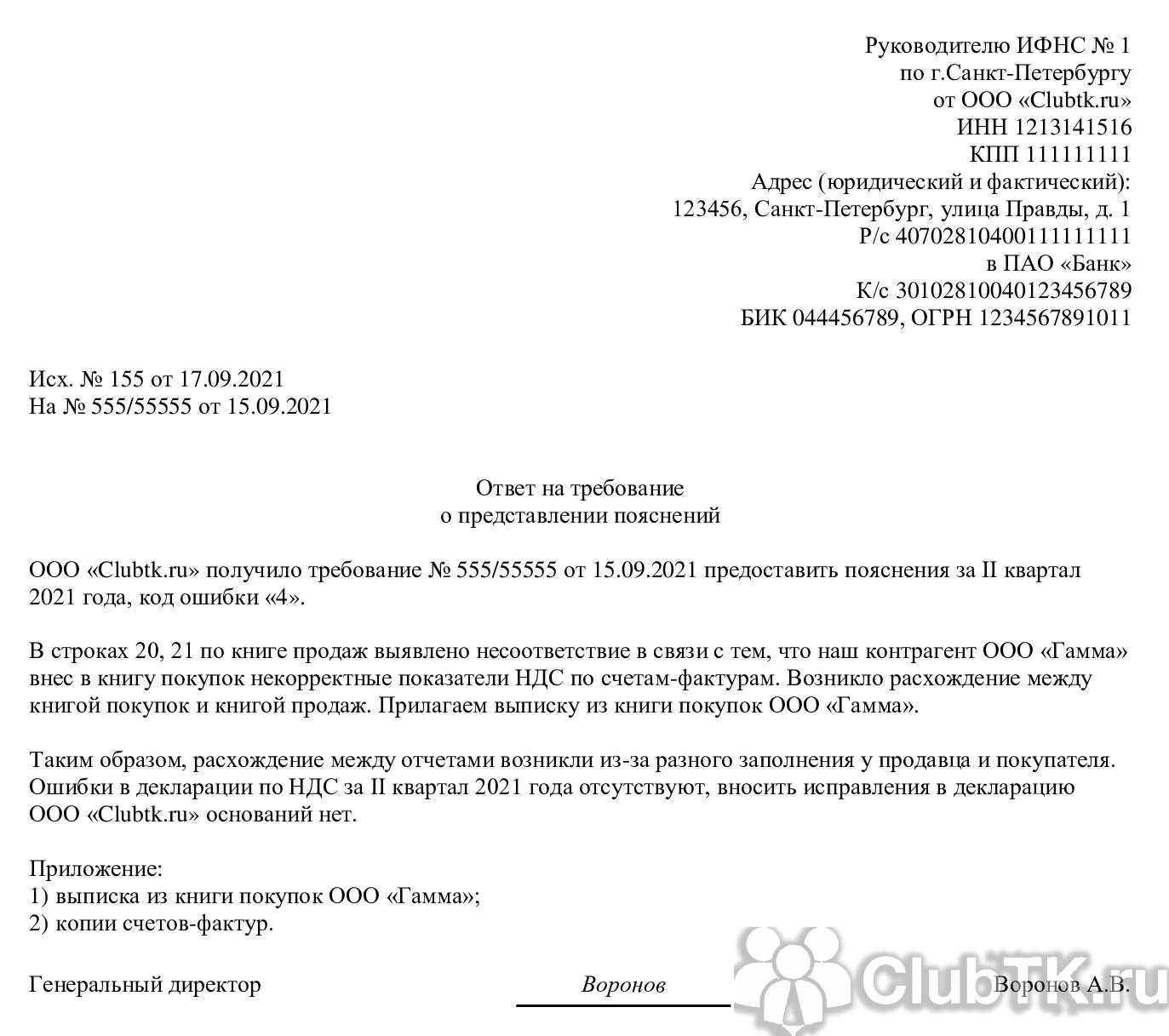

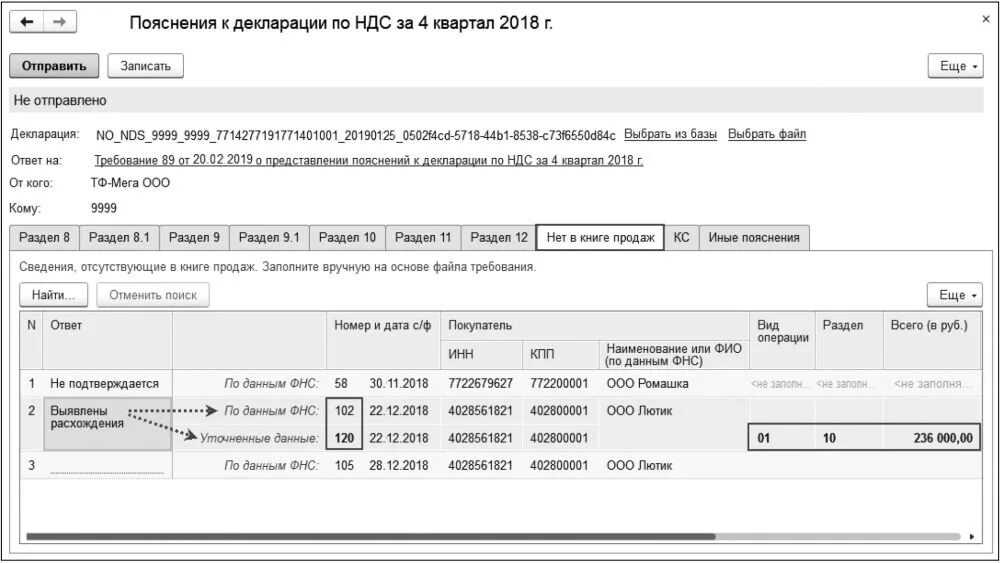

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений. С 2017 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале «Пояснения по НДС принимают только в электронном виде».

Этап 3. Сформируйте книги продаж и покупок

Для подготовки декларации по НДС нужно, во-первых, сформировать книги покупок и продаж, а затем проверить правильность их заполнения.

Книгу продаж в программе формируется с помощью одноименного отчета Книга продаж (раздел Отчеты – Отчеты по НДС: Книга продаж). В форме отчета нужно указать период составления книги продаж и нажать на кнопку Сформировать.

Формирование книги покупок в программе осуществляется аналогично с помощью отчета Книга покупок (раздел Отчеты — Отчеты по НДС: Книга покупок). В форме отчета нужно указать период составлением книги покупок и нажать на кнопку Сформировать.

Если учет в информационной базе ведется по нескольким организациям, то в формах нужно выбрать организацию, по которой составляется книга продаж. По умолчанию указывается организация из справочника Организации с признаком Основная.

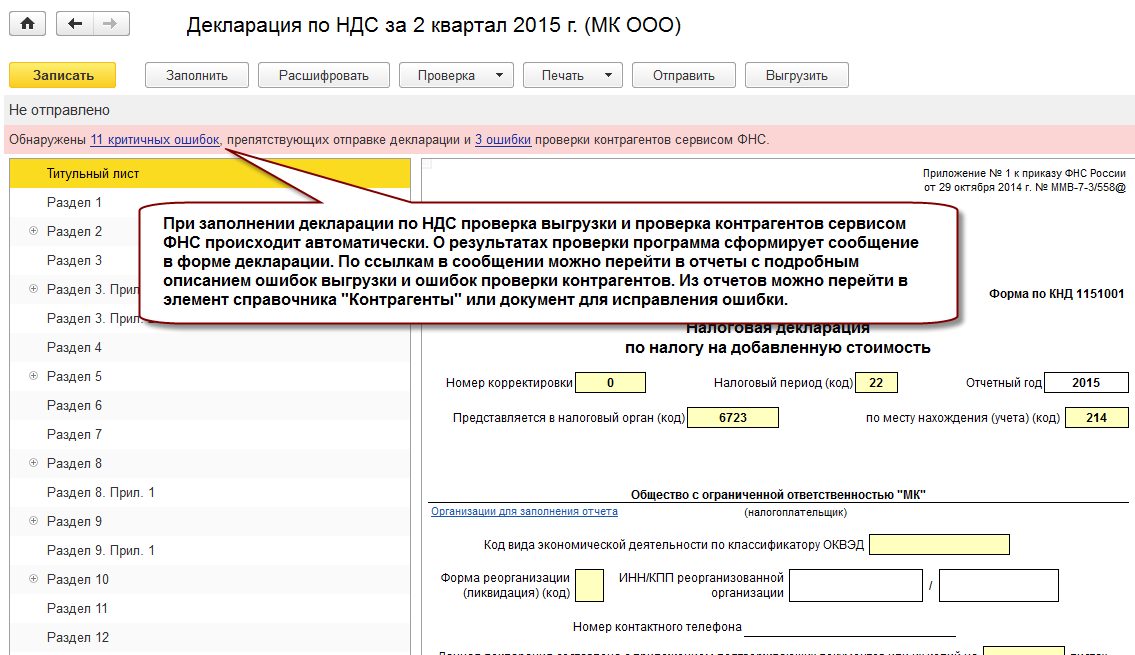

Проверить правильность заполнения книг покупок и продаж можно с помощью отчета Анализ состояния налогового учета по НДС (раздел Отчеты – Анализ учета: Анализ учета по НДС). В отчете отражаются суммы начислений и вычетов НДС по видам хозяйственных операций в целом и с расшифровками по видам операций. Чтобы сформировать отчет необходимо задать проверяемый период в поле Период, выбрать организацию и нажать на кнопку Сформировать. По умолчанию выбрана организация из справочника Организации с признаком Основная. Если в информационной базе ведется учет только для одной организации, поле организации в форме отчета не показывается.

Рис. 2

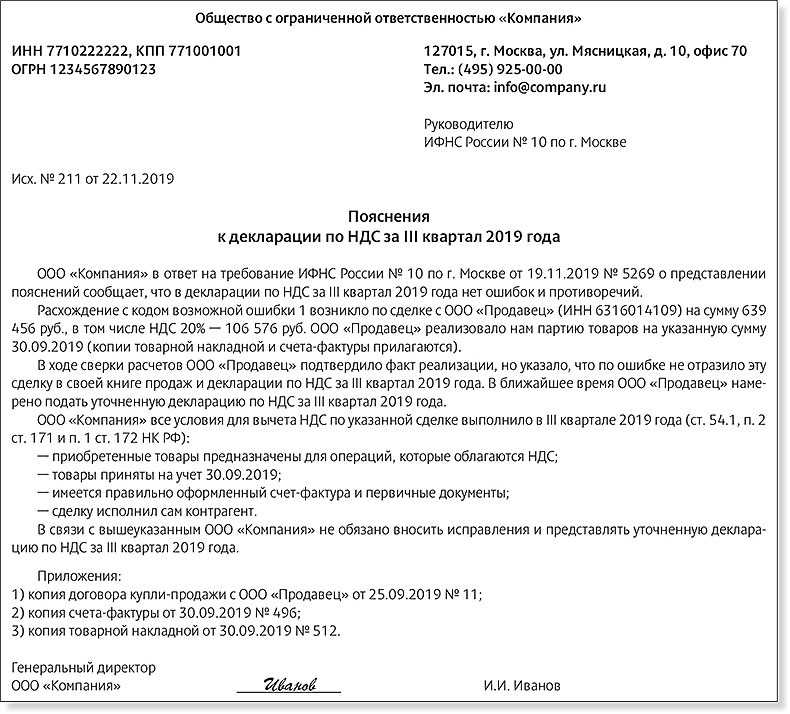

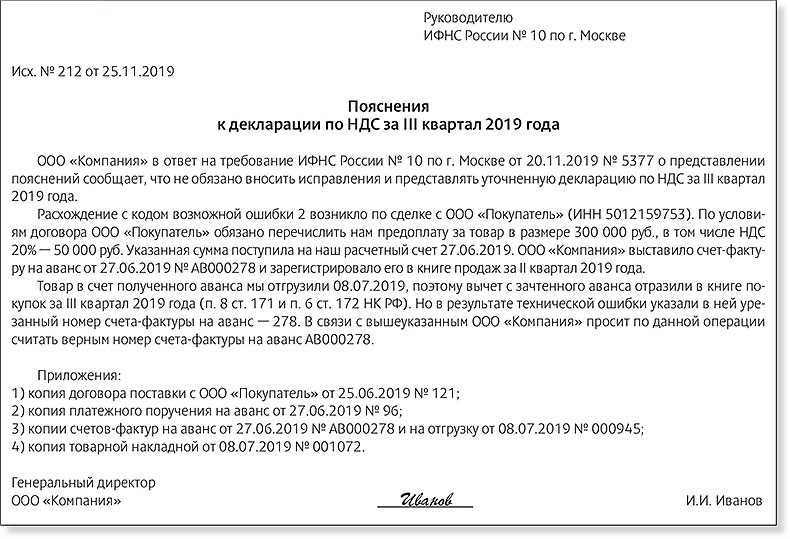

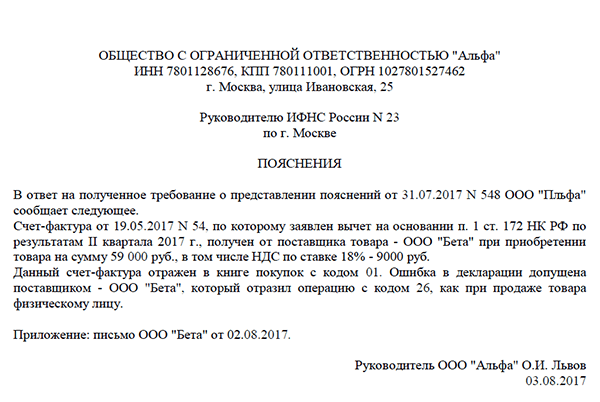

Какие документы могут требовать по НК и что будет за их непредставление

Устанавливая право налогового органа истребовать подтверждающие вычет документы, ст. 88 НК отсылает нас к ст. 172 НК. То есть истребовать можно не какие угодно документы, а только те, которые прямо указаны в этой статье как необходимые для применения вычетов (Пункты 1, 9 ст. 172 НК РФ; Постановление ФАС МО от 15.09.2009 N КА-А40/9257-09):

— счета-фактуры поставщиков;

— первичные документы, подтверждающие оприходование товарно-материальных ценностей (к примеру, товарные накладные), акты о выполнении работ или оказании услуг;

— платежные документы, подтверждающие перечисление авансов;

— договоры с поставщиками, когда этими договорами предусмотрена уплата аванса.

Примечание

Причем речь необязательно идет о договоре как едином документе, подписанном обеими сторонами. В его роли могут выступать документы (например, письма), которыми обменивались стороны, где достаточно ясно выражено намерение заключить договор (Постановление ФАС ЦО от 02.08.2011 по делу N А64-6563/2010).

Этот вывод подтверждается и арбитражной практикой. Суды считают, что не являются документами, обосновывающими правомерность НДС-вычета, в частности:

— регистры бухгалтерского учета (оборотно-сальдовые ведомости, анализ счетов, главная книга или выписка из нее, данные по бухгалтерским счетам) (Постановления ФАС ВСО от 11.02.2010 по делу N А69-336/2009; 12 ААС от 15.09.2011 по делу N А12-5902/2011; ФАС ЗСО от 29.12.2009 по делу N А03-8504/2008), поскольку это не первичные, а сводные документы бухгалтерского учета, предназначенные для обобщения информации (Постановление ФАС ВСО от 02.12.2011 по делу N А33-739/2011);

— журналы регистрации (ныне — учета) полученных и выставленных счетов-фактур (Постановление ФАС ДВО от 26.10.2011 N Ф03-5163/2011; 12 ААС от 15.09.2011 по делу N А12-5902/2011);

— книга продаж (Постановления ФАС ВСО от 02.12.2011 по делу N А33-739/2011; ФАС СЗО от 21.12.2010 по делу N А56-23965/2010; ФАС ПО от 01.11.2011 по делу N А55-3313/2011; ФАС СКО от 25.03.2010 по делу N А53-14427/2009; 1 ААС от 14.02.2011 по делу N А43-19464/2010);

— книга покупок (Постановления ФАС СЗО от 21.12.2010 по делу N А56-23965/2010; ФАС МО от 14.12.2011 по делу N А41-23008/10). Правда, у некоторых судов есть и иное мнение (Постановление ФАС ЗСО от 07.12.2011 по делу N А67-2186/2011);

— путевые листы (Постановления ФАС ЗСО от 22.12.2010 по делу N А03-4565/2010; ФАС ПО от 29.10.2009 по делу N А12-762/2009);

— сертификаты соответствия и/или происхождения товаров (Постановления ФАС СЗО от 27.04.2011 по делу N А56-37986/2010; ФАС УО от 06.10.2009 N Ф09-7587/09-С3);

— маркетинговые отчеты, отчеты о проведении семинаров (Постановление ФАС МО от 04.08.2010 N КА-А40/8305-10);

— проектно-сметная документация (Постановление ФАС МО от 28.09.2010 N КА-А41/11160-10-П);

— справки о стоимости выполненных работ (Постановление ФАС СКО от 24.08.2009 по делу N А53-23163/2008);

— акты технического состояния, приказы на командировку, железнодорожные накладные, авансовые отчеты, отчеты о проделанной работе сотрудников (Постановление ФАС МО от 10.08.2010 N КА-А40/8479-10);

— разрешение на привлечение и использование иностранной рабочей силы, разрешения на работу иностранных работников (Постановление ФАС МО от 15.09.2009 N КА-А40/9257-09);

— сведения о сотрудниках, табель учета рабочего времени (Постановление 9 ААС от 22.09.2010 N 09АП-21325/2010-АК, оставлено в силе Постановлением ФАС МО от 30.12.2010 N КА-А40/16643-10), должностные инструкции (Постановление ФАС ДВО от 30.09.2009 N Ф03-5056/2009).

Но понятно, что арбитражная практика инспекциям не указ, она не мешает им выставлять требования о представлении нереального количества документов. Вот получаете вы такое требование, и перед вами встает вопрос: исполнять его полностью либо пойти на принцип и дать только то, что касается заявленного вычета?

Напомним, что затребованные налоговиками документы нужно представить в течение 10 рабочих дней со дня получения требования. Представляемые документы должны быть в виде копий, заверенных подписью руководителя и печатью организации (подписью предпринимателя) (Пункты 2, 3 ст. 93, п. 6 ст. 6.1 НК РФ). Если этот срок будет пропущен, налоговики могут:

— оштрафовать организацию (предпринимателя) за каждый непредставленный документ на 200 руб. (Пункт 1 ст. 126 НК РФ). Для руководителя фирмы штраф будет 300 — 500 руб. (Часть 1 ст. 15.6 КоАП РФ);

— снять вычет, доначислить НДС и даже оштрафовать за неуплату налога. В этом случае штраф составит 20% от неуплаченной суммы (Пункт 1 ст. 122 НК РФ).

Изменения в НДС 2019, 2020, 2021 годов

Несмотря на то, что ФНС не планировала внесение изменений в бланк декларации НДС за периоды 2020 года, с 1 января 2020 года некоторые нюансы по уплате НДС все же добавились:

- обязательным условием зачета НДС будет являться регистрация юридических лиц и индивидуальных предпринимателей, переходящих на уплату НДС, в качестве плательщика данного налога в налоговых органах;

- уведомление о переходе на уплату НДС предоставляется не позднее 10 рабочих дней до начала месяца перехода на уплату НДС;

- при переходе на уплату НДС сумма НДС принимается к зачету по подтвержденным остаткам товарно-материальных запасов, приобретенных за последние 12 месяцев, предшествующих дате перехода в части, соответствующей объему реализации;

- внесены изменения и дополнения в перечень кодов операций, связанных с тем, что от НДС будут освобождены:

- ввоз в Россию гражданских воздушных судов, подлежащих регистрации в Госреестре гражданских воздушных судов РФ;

- ввоз авиадвигателей, запчастей и комплектующих, используемых для строительства, ремонта и модернизации на территории России гражданских воздушных судов.

В связи с изменениями законодательства НДС, произошедшими в 2019 и 2020 годах, налоговая декларация по НДС в 2021 году будет учитывать:

- появление в п. 2 ст. 146 НК РФ нового подп. 16, включающего в перечень операций, необлагаемых НДС, безвозмездную передачу органам власти имущества от принадлежащих государству на 100% АО, которые учреждены для ведения деятельности в особых хозяйственных зонах.

- регулирование НДС в части возмещения налога иностранным гражданам, вывозящим купленные в России товары за рубеж по схеме Tax Free.

- упрощение порядка предоставления в ФНС документов, удостоверяющих право применения нулевой ставки при экспорте товаров и услуг.

- перевод на уплату НДС плательщиков ЕСХН.

- увеличение налоговой ставки НДС.

- исключение из перечня операций, не облагаемых НДС банковских операций с драгоценными камнями.

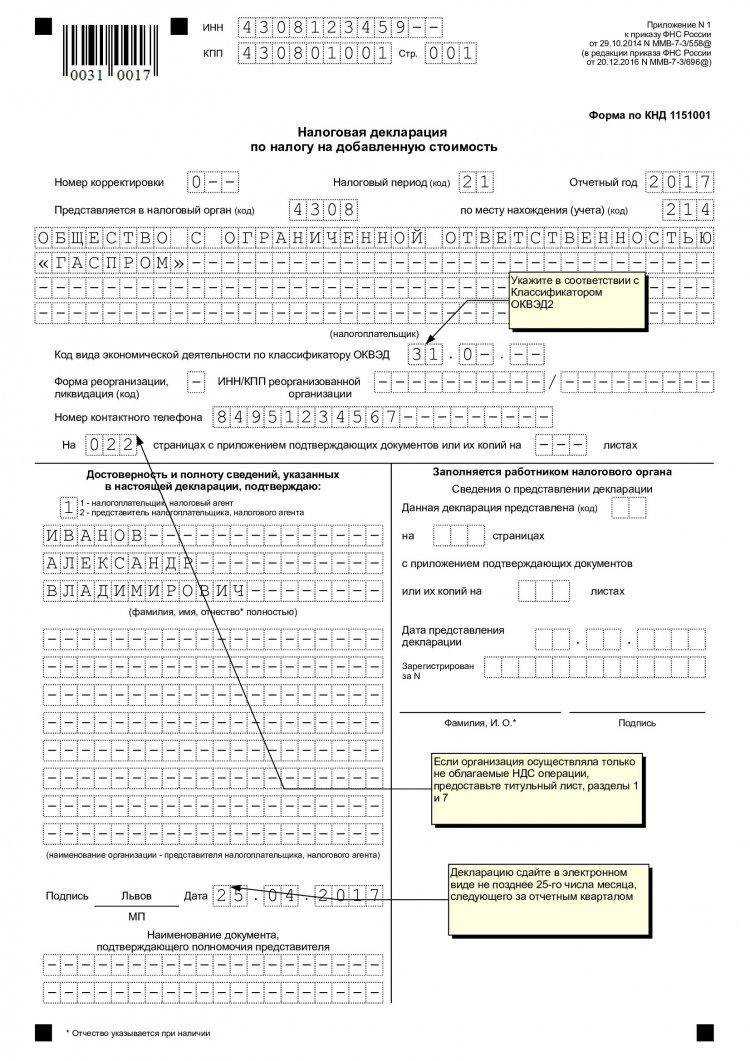

В 2021 году в декларации по НДС произошли изменения по штриховым кодам в левом верхнем углу на страницах, на титульном листе, пронумерованном как страничка 001, а также:

- в первом разделе, появились новые поля;

- в первом приложении к Порядку заполнения отчетности из базового приказа ФНС, датированного 29-м октября 2014 г. № ММВ-7-3/558@, где обновлены многие коды операций.

Все эти изменения остались в актуальном бланке декларации НДС в 2022 году.

Госдума рассматривает законопроект № 19842-7, которым предполагают расширить перечень товаров, облагаемых по ставке НДС 10%. На сегодняшний день перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Законопроект направлен на добавление в список товаров, с реализации которых НДС считается по ставке 10% вместо 20%, плодовые и ягодные культуры и виноград.

Нулевая декларация по НДС в 2022 году

Если у организации или ИП, применяющих ОСН или уплачивающих ЕСХН, и являющихся плательщиками НДС, не было облагаемых НДС операций в одном из кварталов 2022 года, и входной НДС к вычету не принимался, они могут сдать нулевую декларацию по НДС за соответствующий квартал. В нулевой декларации по НДС заполняются:

- титульный лист;

- раздел 1.

Причем такая декларация все равно сдается в электронном виде.

Другая отчетность по НДС

Кроме декларации по НДС, плательщики НДС должны предоставлять следующую отчетность:

- журналы учета счетов фактур (плательщики НДС журнал не ведут);

- декларацию по косвенным налогам при импорте с территории Таможенного союза.

Срок подачи Налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов Таможенного союза – ежеквартально до 20 числа месяца следующего за отчетным кварталом. Форма и Порядок заполнения этой декларации утверждены приказом Минфина РФ № 69 н от 07.07.2010 года.

Срок предоставления Журнала учета счетов-фактур – ежеквартально до 20 числа месяца, следующего:

- за месяцем принятия на учет импортированных товаров;

- за месяцем наступления лизингового платежа по договору лизинга.

Форма и Правила заполнения журнала учета счетов-фактур утверждены постановлением Правительства РФ № 1137 от 26.12.2011 года. Журналы учета счетов-фактур сдают посредники, которые не являются ни плательщиками, ни налоговыми агентами по НДС если они выставляют или получают счета-фактуры в ходе посреднической деятельности.

Причины обнуления налоговой декларацию по НДС

Существует пять веских причин, по которым ИФНС может обнулить налоговую декларацию по НДС, к ним можно отнести:

- директор признает, что не имеет никакого отношения к деятельности предприятия, что он не выдавал доверенность представителю, который предоставил отчетность в налоговую инспекцию;

- директора предприятия дисквалифицировали;

- предоставленная налоговая декларация предоставляется тем предприятием, которое уже исключено из реестра;

- директора предприятия признали недееспособным, или он умер, или судом признан безвести пропавшим;

- директор предприятия находиться в тюрьме.

Что делать, если аннулировали декларации контрагента

Компания или ИП могут столкнуться с такой ситуацией, когда аннулировали декларацию контрагента. В этом случае сведения об исключении будут отражаться в АСК НДС, что является довольно опасным. В этом случае налоговиками будет предложено предоставить пояснения, а также доплатить НДС.

Для начала налогоплательщик может запросить информацию у своего контрагента и выяснить причину отклонения декларации. Если аннулирование связано с причиной фиктивности руководителя, то его можно попросить изменить сведения о директоре и вновь подать отчет. Либо придется удалить все вычеты по этому контрагенту.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Бесплатная юридическая консультацияМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик