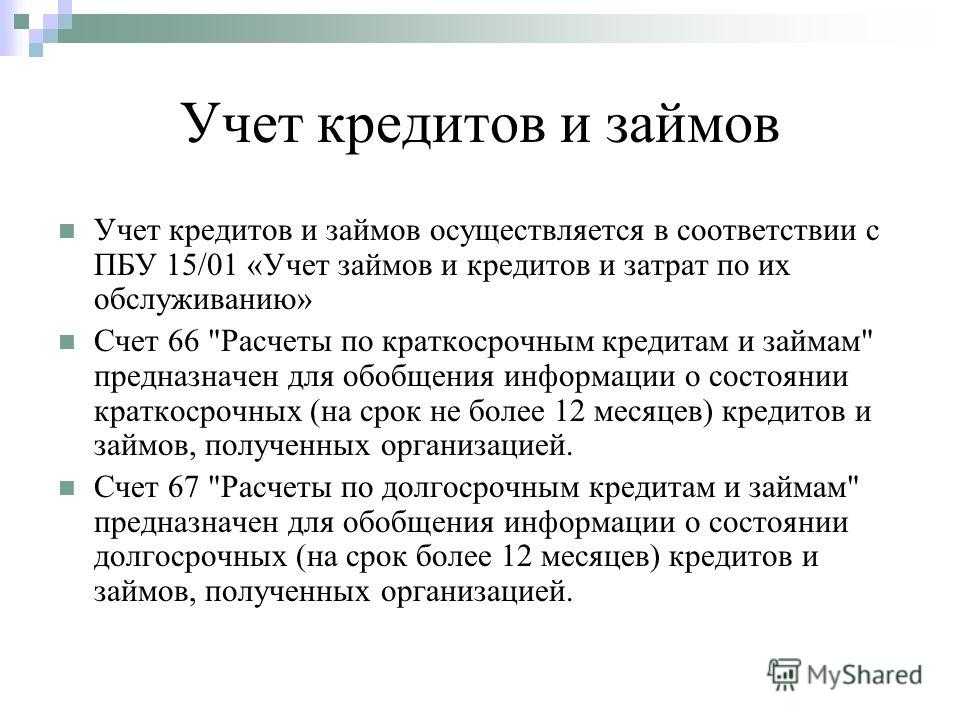

Бухгалтерский учет кредитов и займов

Порядок учета займов и кредитов регламентируется ПБУ 15/2008, согласно которого необходимо отдельное отражение:

- основной суммы заемных средств (кредита);

- расходов по займу (кредиту);

- процентов за пользование заемными средствами;

- дополнительных расходов, связанных с оформлением и обслуживанием кредита.

Учет займов и кредитов осуществляется на следующих счетах бухучета:

- счет 66 «Расчеты по краткосрочным кредитам и займам»;

- счет 67 «Расчеты по долгосрочным кредитам и займам».

С целью раздельного учета основного долга и процентов к данным счетам открываются соответствующие субсчета: например счет 66.01 «Краткосрочные кредиты и займы» и счет 66.02 «Проценты по краткосрочным кредитам и займамПомимо этого, возможно выделение субсчетов для раздельного учета кредитов и займов и для аналитического учета полученных средств в валюте. Организация вправе самостоятельно определить для себя необходимый перечень субсчетов.

Кредит в банке — проводки в 1С 8.3

Нормативное регулирование

Кредит — это форма гражданского договора, по которому кредитор (чаще всего банк) обязуется выдать денежные средства, а заемщик — вернуть их в установленный срок с процентами (ст. 819 ГК РФ).

Сумма кредита отражается как кредиторская задолженность () на счетах:

- 66 — при сроке возврата 12 мес. и менее;

- 67 — если срок свыше 12 мес.

БУ: Проценты по кредиту включают в:

- стоимость актива, для создания которого взят кредит: ОС, НМА, НЗП и пр. (п. п. 7, 9, 12 ПБУ 15/2008, пп. д. п. 11 ФСБУ 5/2019);

- прочие расходы — в остальных случаях (, п. 11 ПБУ 10/99).

Организации, имеющие право на упрощенный бухучет, могут любые проценты учитывать в прочих расходах.

НУ: Начисленные банком проценты все заемщики признают во внереализационных расходах на конец каждого месяца действия договора (, п. 8 ст. 272 НК РФ).

Учет в 1С

Поступление кредита от банка оформите документом Поступление на расчетный счет в разделе Банк и касса.

При выборе Вида операции — Получение кредита в банке Статья доходов устанавливается автоматически:

Договор с банком должен иметь вид — Прочее.

Если установить срок действия, то нужный счет расчетов в документы подставится автоматически.

Бухгалтерский учет

Порядок учета займов и кредитов регулируется Положением по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утвержденным Приказом Минфина России от 6 октября 2008 г. N 107н «Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008)» (далее — ПБУ 15/2008).

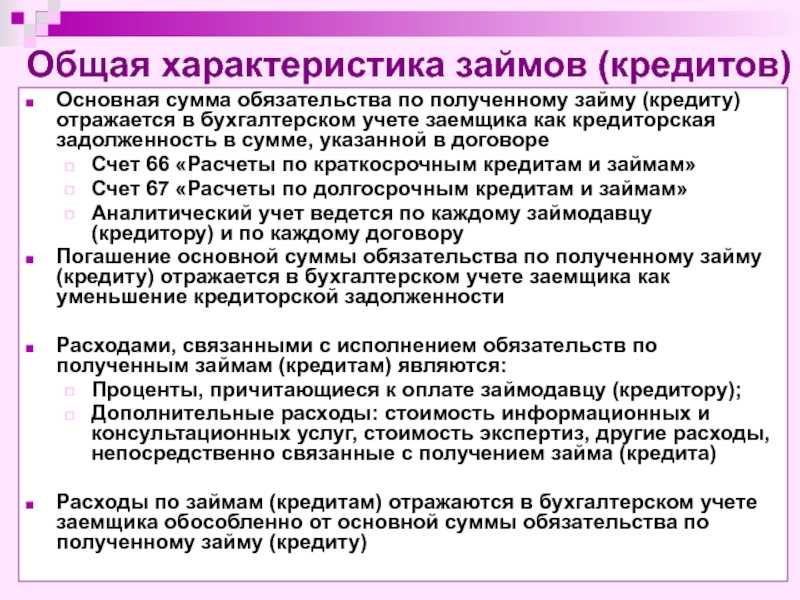

На основании п. 2 ПБУ 15/2008 основная сумма обязательства по полученному займу (кредиту) отражается в бухгалтерском учете организацией-заемщиком как кредиторская задолженность в соответствии с условиями договора займа (кредитного договора) в сумме, указанной в договоре.

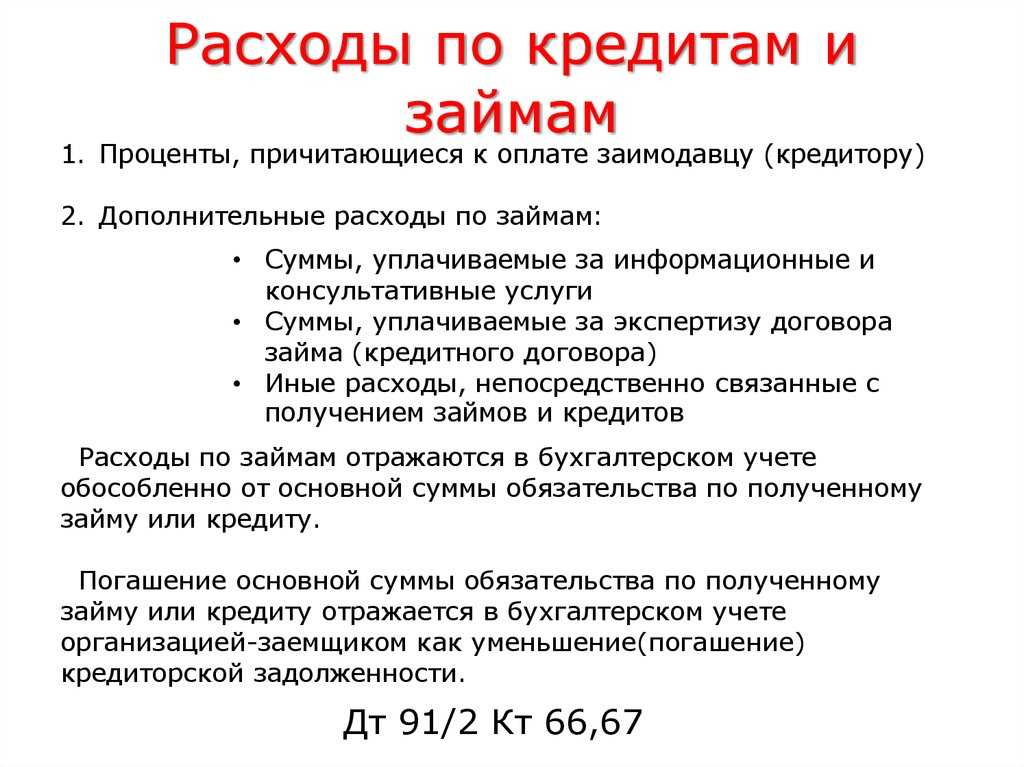

Расходами, связанными с выполнением обязательств по полученным займам и кредитам, являются проценты, причитающиеся к оплате заимодавцу (кредитору), а также дополнительные расходы по займам (п. 3 ПБУ 15/2008).

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п. 6 ПБУ 15/2008).

Согласно п. 7 ПБУ 15/2008 и п. 11 Приказа Минфина России от 6 мая 1999 г. N 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), учитываются в составе прочих расходов.

Проценты, причитающиеся к оплате заимодавцу (кредитору), включаются в состав прочих расходов равномерно, как правило, независимо от условий предоставления займа (кредита). Проценты, причитающиеся к оплате заимодавцу (кредитору), могут включаться в состав прочих расходов исходя из условий предоставления займа (кредита) в том случае, когда такое включение существенно не отличается от равномерного включения (п. 8 ПБУ 15/2008).

Пунктом 4 ПБУ 15/2008 установлено, что расходы по займам отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (кредиту).

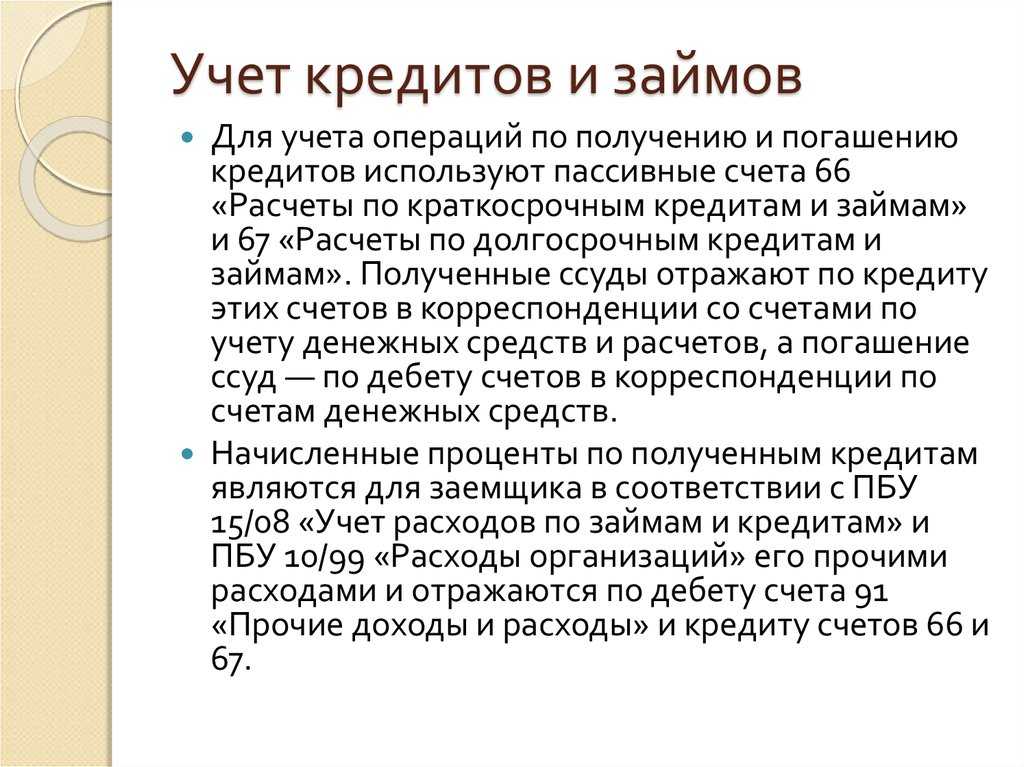

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, для обобщения информации о состоянии займов, полученных организацией, предусмотрены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Проценты, причитающиеся к уплате по долговым обязательствам, отражаются в бухгалтерском учете по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам») в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Поскольку начисленные суммы процентов необходимо учитывать обособленно от суммы основного долга, то к счетам 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» целесообразно открывать субсчета, на которых отдельно будут учитываться суммы займов и кредитов и суммы начисленных процентов.

Пример. Организация взяла в банке кредит в размере 500 000 руб. сроком на 1 месяц под 24% годовых. Кредит предназначен для выплаты заработной платы работникам организации.

В данном случае сумма процентов за кредит подлежит включению в состав прочих расходов. Эта сумма должна отражаться организацией по дебету счета 91 «Прочие доходы и расходы».

В бухгалтерском учете организации данные хозяйственные операции будут отражены следующим образом:

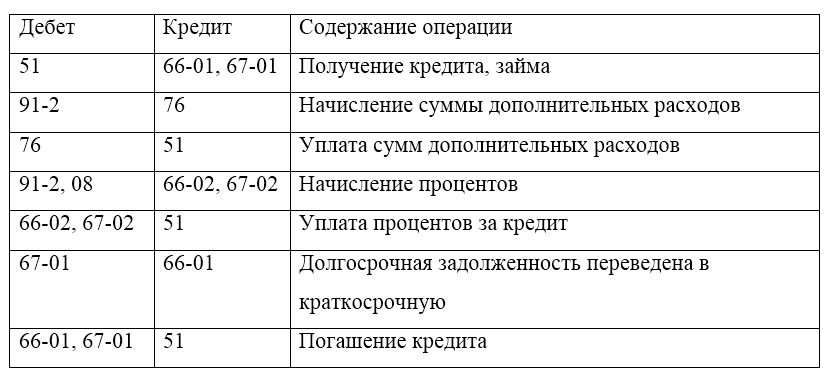

Дебет счета 51 «Расчетные счета» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»/субсчет «Полученные кредиты» — 500 000 руб. — получен кредит;

Дебет счета 91 «Прочие доходы и расходы» Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»/ субсчет «Проценты по кредитам» — 10 164 руб. (500 000 руб. x 24% / (366 календарных дней x 100) x 31 дн.) — начислены проценты по кредиту.

Окончание примера.

Аналитический учет как краткосрочных, так и долгосрочных кредитов и займов следует вести таким образом, чтобы обеспечить информацию по видам кредитов и займов, кредитным организациям и другим заимодавцам, по отдельным кредитам и займам.

Понимание основных принципов учета кредитов и займов

Учет кредитов и займов является важным делом для многих компаний. В некоторых случаях они могут быть единственным методом пополнить оборотные средства или контролируемые активы

Поэтому в бухгалтерии особое внимание уделяется правильному учету этих финансовых операций

В данном разделе мы рассмотрим основные принципы учета кредитов и займов, а также рекомендации по их применению.

Особенности учета кредитов и займов

Кредиты и займы могут быть получены компанией от банка или других финансовых организаций. В некоторых случаях они могут быть получены также от других компаний или частных лиц. Возможно, кредиты и займы могут быть получены через онлайн-сервисы, такие как «Тинькофф» или другие подобные платформы.

При получении кредита или займа компания получает определенную сумму денег на свой счет. Данная сумма относится к разделу активов и учитывается в бухгалтерии. Кроме того, компания обязана выплачивать проценты по кредиту или займу в соответствии с условиями договора.

Однако, учет кредитов и займов может отличаться в зависимости от условий, по которым они были получены. Например, если кредит или займ получены с комиссионными платежами или другими дополнительными условиями, их учет может быть осуществлен по-разному.

Пример учета кредита или займа

Для наглядности рассмотрим пример учета кредита или займа. Предположим, что компания получила кредит на сумму 100 000 рублей с процентной ставкой 10% годовых. Кредит был получен на срок одного года.

В данном случае, компания должна учесть полученную сумму кредита на своем счете в разделе активов. Также, компания должна учесть проценты по кредиту, которые будут начислены в течение года.

Например, в феврале компания получила 100 000 рублей на свой счет. Эта сумма будет учтена как актив на счете компании.

| Дата | Описание | Сумма |

|---|---|---|

| 01.02.2022 | Получение кредита | 100 000 рублей |

Кроме того, компания должна учесть начисление процентов по кредиту. В данном случае, проценты будут начислены ежемесячно на счет компании.

| Дата | Описание | Сумма |

|---|---|---|

| 01.03.2022 | Начисление процентов | 833 рубля (100 000 рублей * 10% / 12 месяцев) |

| 01.04.2022 | Начисление процентов | 833 рубля (100 000 рублей * 10% / 12 месяцев) |

| 01.05.2022 | Начисление процентов | 833 рубля (100 000 рублей * 10% / 12 месяцев) |

Таким образом, основные принципы учета кредитов и займов включают учет полученной суммы на счете компании, а также учет начисления процентов в течение периода.

Важно отметить, что учет кредитов и займов может отличаться в зависимости от юрисконсультуры и налоговых особенностей компании. Поэтому рекомендуется проконсультироваться с юрисконсультом или бухгалтером для получения нужной информации и рекомендаций

В данном разделе мы рассмотрели основные принципы учета кредитов и займов, а также привели пример учета кредита с начислением процентов. Учет кредитов и займов может быть сложным процессом, но с правильным пониманием и применением методологии учета, компания сможет правильно учесть эти финансовые операции.

Ввод начальных остатков по договорам кредитования.

Основную работу мы с вами уже проделали. Переходим в меню НСИ и администрирование — Начальное заполнение- Ввод начальных остатков

Теперь в разделе Денежные средства появился новый пункт: Договоры кредитов и депозитов.

Создаем новый документ в этом разделе и заполняем.

Кредиты и займы в 1С Комплексной автоматизации 2.0 (2.2) — ввод начальных остатков

В шапке документа нужно указать в каких видах учета мы заполняем остатки. У меня указано, что и в управленческом (оперативном) и в регламентированном. Теоретически можно внести два отдельных документа, если остатки в

регламентированном и управленческом учете различаются.

В табличной части ссылаемся на созданный договор. В принципе договор можно создать из документа в списке договоров.

Обратите внимание, что в табличной части документа для тела кредита и процентов нужно указать разные Типы суммы. Сумму остатка указываем самостоятельно

Она не подтягивается из договора и не сверяется с ним

Сумму остатка указываем самостоятельно. Она не подтягивается из договора и не сверяется с ним.

Теперь проводим документ. После отражения в учете получаем проводки:

Кредиты и займы в 1С Комплексной автоматизации 2.0 (2.2) — проводки по начальным остаткам

Счет 67 использован потому, что при вводе договора я указала Тип срочности = Долгосрочный. Для краткосрочных займов будет подставляться 66 счет. Таким образом, данные бухгалтерского учета сформированы.

В управленческом учете данные появятся:

- в разделе Казначейство — Отчеты по казначейству — в отчетах Учет кредитов и депозитов

- в Управленческом балансе в разделе баланса: Источники финансирования.

Кредиты и займы в 1С Комплексной автоматизации 2.0 (2.2) — отражение в управленческом балансе

Как грамотно организовать возврат долгов

Один из важных аспектов при возврате долгов — это правильное учетное отражение процентов по заимствованиям. При выдаче кредита или займа, займодавец устанавливает определенную ставку процентов, по которой должны уплачиваться проценты по долгу. Для учета процентов следует создать отдельный счет 661 «Проценты по кредитам и займам», на который будут списываться проценты, начисленные по договору.

Следующим шагом является учет возврата долга со ставкой процентов. При получении платежа от заёмщика следует учесть сумму возврата долга и начисленные проценты. Величина процентов рассчитывается по формуле: (сумма долга) * (ставка процентов) * (количество дней задолженности)/ дней в году. При этом следует учитывать особенности налогообложения и налогового режима предприятия.

В случаях, когда сумма долга не является заёмом, а обязательством, а также при использовании специальных инвестиционных резервов, передача процентов на учет осуществляется отдельными проводками по счету 669 «Проценты по обязательствам» или 760 «Проценты по специальным инвестиционным резервам».

Кроме того, следует учитывать налогооблагаемый доход от возврата долгов. В соответствии с законодательством, сумма процентов, полученных от заимодавца по договору займа, должна учитываться при определении налогооблагаемого дохода. При этом возврат долгов осуществляется за минусом НДС (если НДС применим) и прочих расходов, связанных с возвратом.

Важным аспектом является также правильное формирование документов при возврате долгов. Обычно для подтверждения возврата долга используются расписки, которые содержат информацию о сумме, дате и условиях возврата. При этом следует учитывать требования налогового законодательства по налогообложению трансакций с денежными средствами, обязательствами и вложениями.

В общем, грамотное организовывание возврата долгов требует от бухгалтера внимательности, знания особенностей налогового и учетного законодательства, а также применение экспертных рекомендаций. Вследствие этого, для эффективного возврата долгов рекомендуется обратиться за подробным обзором к специалистам в данной области, чтобы получить актуальные и точные советы по данной теме.

Вопрос-ответ:

Как осуществляется учёт кредитов и займов в бухгалтерии?

Учет кредитов и займов в бухгалтерии осуществляется путем отражения соответствующих операций в учетной системе организации. Для этого создается счет в учетной системе, на котором отражаются все операции по кредитам и займам, а также процентные платежи.

Какие документы необходимо предоставить для учёта кредитов и займов в бухгалтерии?

Для учета кредитов и займов в бухгалтерии необходимо предоставить следующие документы: договор кредита или займа, выписку из банковского счета по погашенному кредиту или займу, акт оказанных услуг или выполненных работ, копии платежных документов.

Какие особенности налогового учёта процентов по контролируемым сделкам?

Особенностями налогового учета процентов по контролируемым сделкам являются: обязательность составления отчетности по каждой контролируемой сделке, учет и налоговое оформление вознаграждения за кредитование в виде процентов, учет уплаченных процентов от контролируемой сделки в налоговой отчетности.

Какие требования предъявляются к документации по учёту кредитов и займов в бухгалтерии?

К требованиям к документации по учету кредитов и займов в бухгалтерии относятся: правильное оформление договора кредита или займа, наличие подтверждающих документов о платежах по кредиту или займу, актов оказанных услуг или выполненных работ, правильное заполнение платежных документов.

Какие последствия могут возникнуть при неправильном учете кредитов и займов в бухгалтерии?

При неправильном учете кредитов и займов в бухгалтерии могут возникнуть следующие последствия: неверная отчетность организации, нарушение налогового законодательства, штрафные санкции со стороны налоговых органов, потеря контроля над состоянием финансовой деятельности организации.

Подробная инструкция

Для организации учёта кредитов и займов в бухгалтерии необходимо методологически подойти к этому процессу. В данной инструкции рассматривается подход и правила учёта кредитов и займов для займодавца.

Первое, что нужно сделать, это заключить договор займа с заемщиком. В договоре должны быть четко прописаны условия и сроки выплаты займа, а также ставка процентов. Необходимо грамотно оформить расписку о получении займа, чтобы наличие долга было подтверждено.

С момента выдачи займа необходимо вести учет этого долга. Для этого создается счет «Займы и кредиты». В учетной программе или вручную в журнале учета фиксируется сумма займа, дата получения и основание (расписка).

При получении готовых налоговых деклараций на 2022-2023 годах обязательно учтите кредиты и займы, в том числе и с долгосрочной задолженностью, которую использовали на заключение договора с должником по займу.

Для учёта бухгалтерского долга нужна очень аккуратная работа с информацией о долге и его возврате. Также нужно учесть возможное возникновение временных разниц между учетом долга и его возвратом в результате изменений в режимах налогообложения.

Нельзя забывать о правилах учёта доходов, полученных в виде процентов по займам и кредитам и других возможных доходах, связанных с применением ставки НДС и другими налоговыми режимами.

Помните, что все долговые обязательства должны быть надлежащим образом учтены в бухгалтерии. В случае судебного признания долга недействительным или его изменения в меньшую сторону, это также должно быть отражено в учете.

Учитывайте, что использование видео- и аудиозаписей, договоров с их применением при выдаче займов и кредитов, может повлиять на условия и порядок расходов по займам.

Кроме того, в случае применения заёмных процентов физическим лицам (в том числе и НДС) вложения должны быть учтены в общей системе налогообложения.

Заключая займы и кредиты, при учете кредитов и займов в бухгалтерии, необходимо следовать правилам и методологии учета указанных обязательств.

Эта подробная инструкция поможет организовать учет кредитов и займов в бухгалтерии и избежать возможных ошибок.

Бухучет основного долга

Отражается основной долг в сумме, которая фактически получена компанией, но не больше той, что указана в кредитном договоре. То есть, по условия договора заем может перечисляться несколькими траншами. В этом случае кредиторская задолженность в учете будет формироваться на дату получения денежных средств в фактической сумме, а не в той, что прописана в договоре.

Исходя из того, на какой срок оформлен заем (кредит), различают задолженность:

- кредиторскую (срок не более 1 года, отражается на 66 счете);

- долгосрочную (срок более 1 года, отражается на 67 счете).

В указанном выше ПБУ нет отдельных указаний о том, как должен осуществляться учет задолженности по кредитам и займам исходя из сроков их погашения. Организации придется самостоятельно определить один из двух вариантов, после чего закрепить его в учетной политике:

- Первый вариант. При данном варианте компания переводит долгосрочную задолженность по займам (кредитам) в краткосрочную и наоборот, исходя из сроков погашения. К примеру, если до окончания срока погашения долгосрочного кредита осталось меньше года, то оставшийся долг компания может перевести в краткосрочную задолженности. Также и наоборот, если срок погашения краткосрочного кредита был пролонгирован на срок более 1 года, то компания переводит его в краткосрочную задолженность.

- Второй вариант. При втором варианте не происходит перевода долгосрочной задолженности в краткосрочную и наоборот. При таком варианте заем или кредит, полученный на срок более 1 года, подлежит учету в составе долгосрочной задолженности до окончания положенного срока.

Отражение краткосрочных кредитов

Для правильного ведения учета нужно точно указать сумму, процент и выплаты кредита.

- Для учета кредитных средств откройте документ «Поступление на расчетный счет (создание)» и заполните поля, выбрав релевантные значения из списков:

«Тип операции» – «Получение кредита в банке».

«Плательщик» – название банка, в котором был взят кредит. - Договор нужно выбрать из списка ранее сформированных или создать новый. Если договор уже есть в системе, в области «Договоры» нажмите кнопку «Выбрать» и найдите нужный договор. Для добавления нового договора нажмите «Создать» и в форме заполните все поля. Укажите счет 66.01. Нажмите «Записать и закрыть».

вас заинтересует

1C:Бухгалтерия

Комплексная автоматизация бухгалтерского учета и отчетности

Узнать подробнее

Рис.1. Поступление краткосрочного кредита на расчетный счет

Рис.1. Поступление краткосрочного кредита на расчетный счет

- После внесения всех реквизитов в документ, необходимо выполнить проводку. Нажмите «Провести и закрыть».

Рис.2. Проводка поступления кредита

Для того, чтобы проверить проводку, нажмите «Показать проводки и другие движения документа».

Рис.3. Проверка проводки кредита

Рис.3. Проверка проводки кредита

Перейдите в пункт меню «Отчеты» и выберите вариант «Оборотно-сальдовая ведомость по счету».

Рис.4. Отчет «Оборотно-сальдовая ведомость по счету»

Рис.4. Отчет «Оборотно-сальдовая ведомость по счету»

Для начисления процентных платежей создайте из меню «Операции» документ «Операция,

введенная вручную». Проводка по начислению процентов: Дт 91.02 Кт 66.02.

Рис.5. Операция, созданная вручную

Рис.5. Операция, созданная вручную

Сформировав ОСВ по счету 66, можно проанализировать, отражает ли сальдо по кредиту счета

задолженность фирмы по кредитному договору.

Рис.6. ОСВ по счету

Рис.6. ОСВ по счету

Для оплаты процентов предназначен документ «Списание с расчетного счета». Выберите в списке

«Вид операции» вариант «Возврат кредита банку» или «Возврат займа контрагенту», в списке «Вид

платежа» – «Уплата процентов». Списание можно сгенерировать на основании платежного поручения или

загрузить из «Клиент-банка».

Рис.7. Списание с р/сч

Рис.7. Списание с р/сч

Сформируйте проводку по уплате процентов: Дт 66.02 Кт 51.

Рис.8. Проводка по уплате процентов

Рис.8. Проводка по уплате процентов

Для проверки повторно сформируйте ОСВ. Если сальдо закрылось, это означает, что задолженность

перед банком погашена.

Рис.9. ОСВ при погашенной задолженности

Рис.9. ОСВ при погашенной задолженности

Учет кредитов и займов в соответствии с МСФО

Учет кредитов и займов в бухгалтерском учете в соответствии с Международными стандартами финансовой отчетности (МСФО) имеет свои особенности и правила. В данной статье рассмотрим основные принципы и порядок учета кредитов и займов в соответствии с МСФО.

Основные принципы учета кредитов и займов

При выдаче кредитов и займов, бухгалтерия должна учитывать следующие основные принципы:

- Учет кредитов и займов должен осуществляться по принципу их фактического получения и погашения.

- Займы и кредиты должны отражаться в бухгалтерии с учетом их стоимости, составляющей сумму займа и проценты по нему.

- Расходы по займам и кредитам должны отражаться в бухгалтерии в соответствии с принципом равномерности их распределения на протяжении срока действия займа или кредита.

Порядок учета кредитов и займов

Порядок учета кредитов и займов в соответствии с МСФО включает следующие операции:

- Выданные кредиты и займы должны быть отражены в бухгалтерии в момент заключения договора. Для этого необходимо провести соответствующую проводку, отражающую выдачу кредита или займа.

- В случае погашения кредита или займа, необходимо отразить уплату суммы долга и процентов по нему. Для этого также проводится соответствующая проводка.

- Если договор предусматривает возврат займа или кредита до истечения срока, то такой факт также отражается в бухгалтерии. Для этого проводится соответствующая проводка, отражающая возврат займа или кредита.

Отличие учета кредитов и займов от других операций

Учет кредитов и займов отличается от учета других операций в следующих особенностях:

- Для учета кредитов и займов используется отдельный документ — договор, который регламентирует условия получения и погашения займа или кредита.

- Кредиты и займы отражаются в бухгалтерии как временные суммы, то есть они не включены в стоимость контролируемой организации.

- Кредиты и займы могут быть получены как от внешних заимствований, так и от других лиц, кроме заёмщика.

- Учет кредитов и займов включает отражение как доходов, так и расходов, в зависимости от условий договора.

В примере, если организация выдала займ другой организации в ноябре текущего года, то учетная запись будет выглядеть следующим образом:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.11.ГГГГ | Денежные средства | — | Ссуды и займы |

В данной проводке отражается выданный займ и сумма, составляющая стоимость займа.

Таким образом, учет кредитов и займов в соответствии с МСФО имеет свои особенности и требует соблюдения определенных правил

Важно учесть все аспекты этого учета, чтобы обеспечить правильное отражение кредитов и займов в финансовой отчетности организации

Учет краткосрочных кредитов (проводки по счету 66)

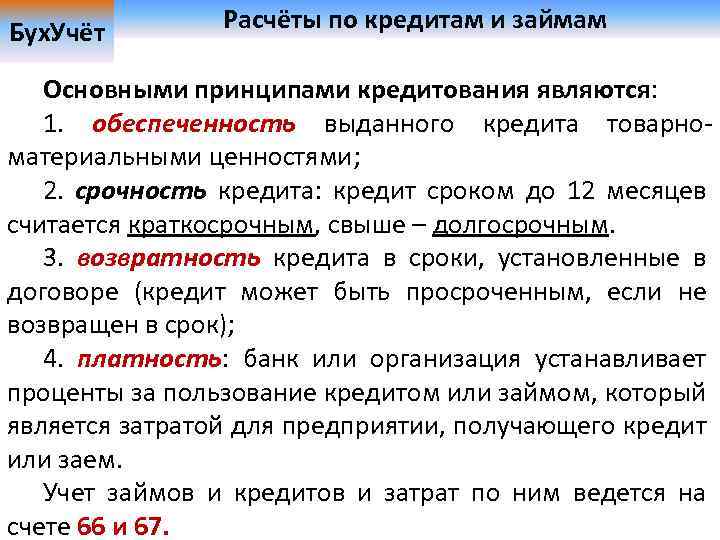

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

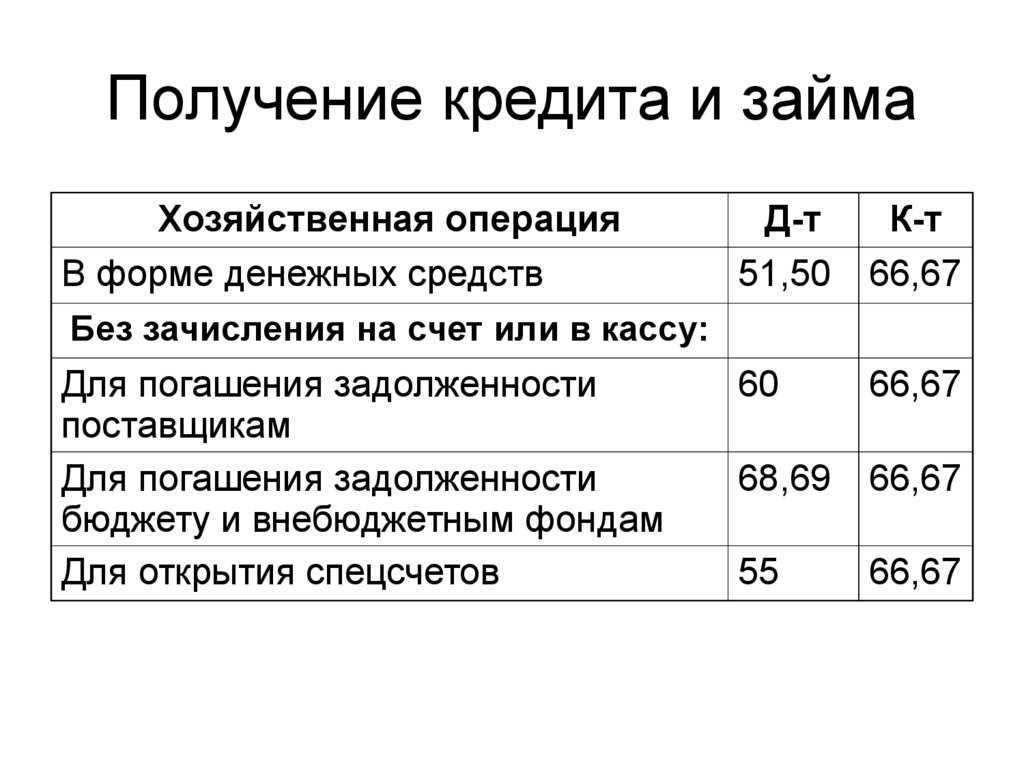

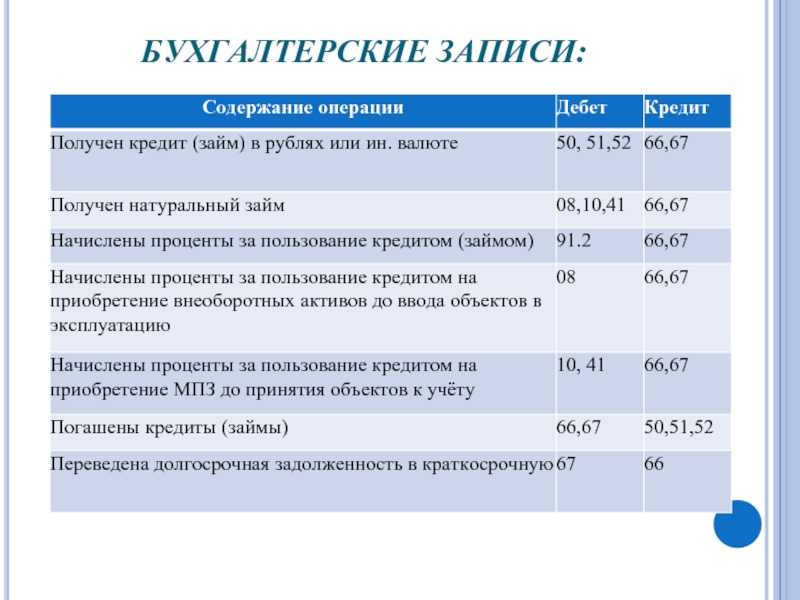

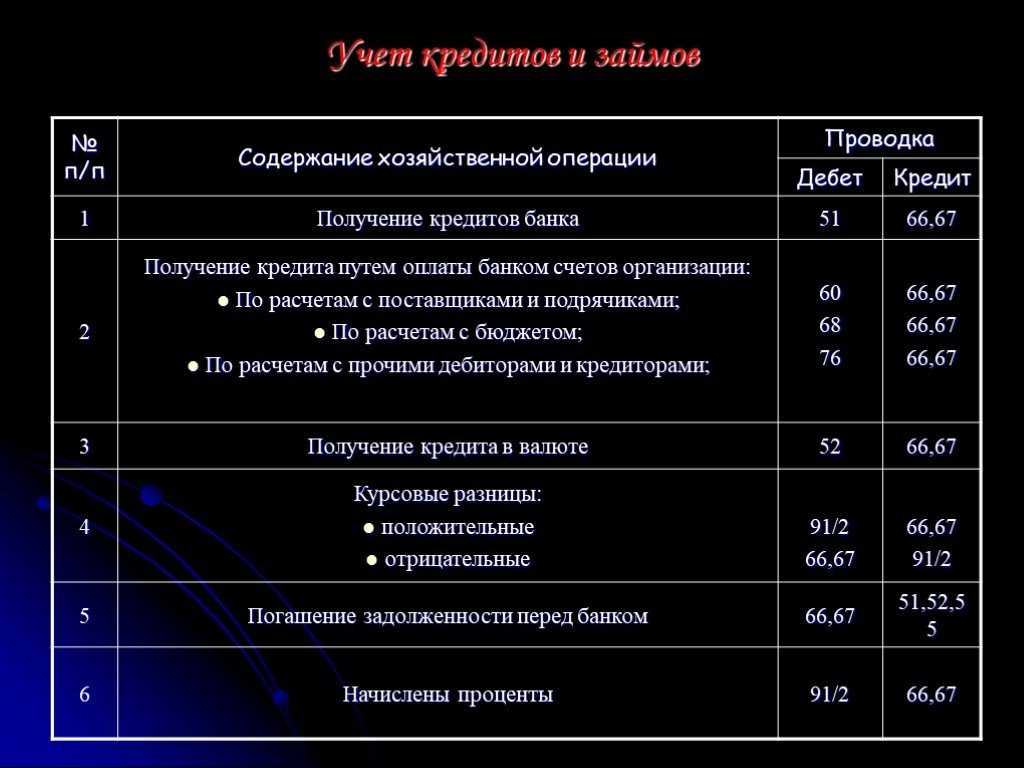

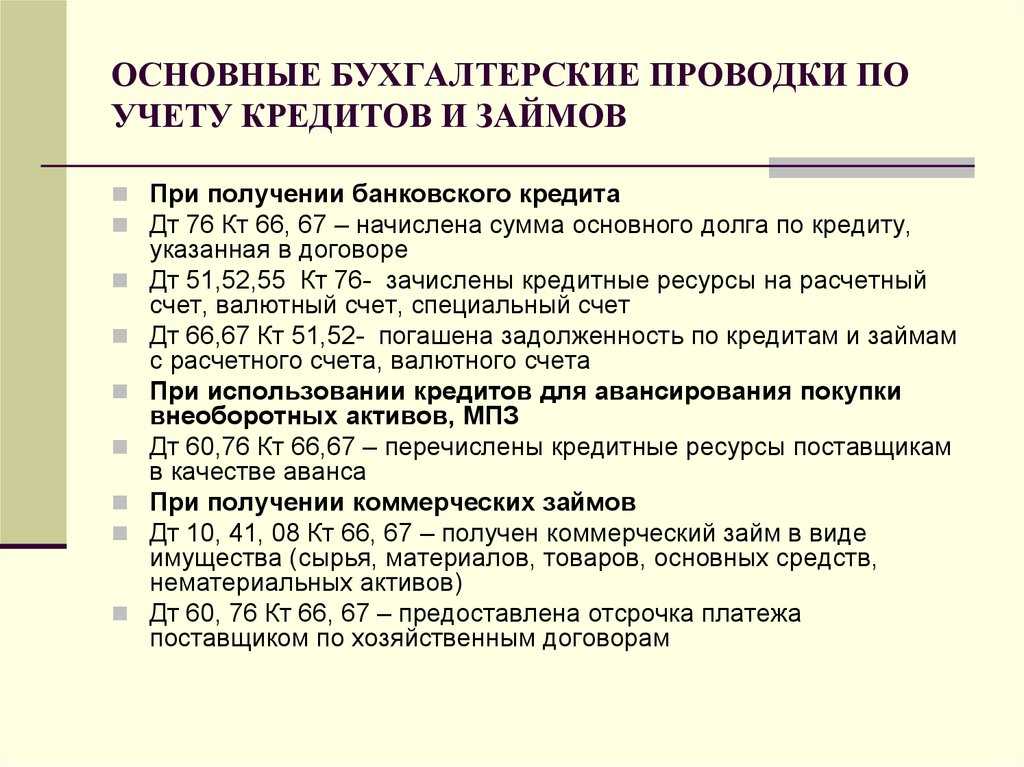

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |