Необходимость ведения бухгалтерии:

Самозанятые, чей доход превышает 2 400 000 рублей в год, обязаны вести бухгалтерский учет своей деятельности. Это требование закреплено в пункте 6 статьи 346.26 Налогового кодекса РФ. Ведение бухгалтерии позволяет контролировать доходы и расходы, а также документировать все операции, связанные с деятельностью.

Основная задача бухгалтерии самозанятого — предоставить информацию о доходах и расходах в налоговые органы. В этом случае у самозанятого возникают обязанности по составлению и представлению налоговой декларации, уплате налога на доходы самозанятых.

Ведение бухгалтерии позволяет также контролировать финансовое состояние и эффективность деятельности самозанятого. Благодаря бухгалтерскому учету можно отслеживать прибыль, оценивать рентабельность различных видов деятельности и принимать взвешенные решения в управлении бизнесом.

Организация бухгалтерского учета самозанятого может осуществляться самостоятельно или с привлечением профессиональных бухгалтеров или консультантов. Ведение учета требует наличия соответствующих знаний и навыков, а также доступа к специализированным программам и сервисам.

Для удобства самозанятого рекомендуется использовать специальные программы или сервисы, которые помогают автоматизировать процесс ведения бухгалтерии и обеспечить точность расчетов и составления отчетности. Такие программы позволяют быстро учесть все доходы и расходы, автоматически рассчитывать налоговые платежи и генерировать необходимые документы.

Ведение бухгалтерии является неотъемлемой частью успешной работы самозанятого и помогает обеспечить законность и прозрачность его деятельности.

Как получить статус самозанятого?

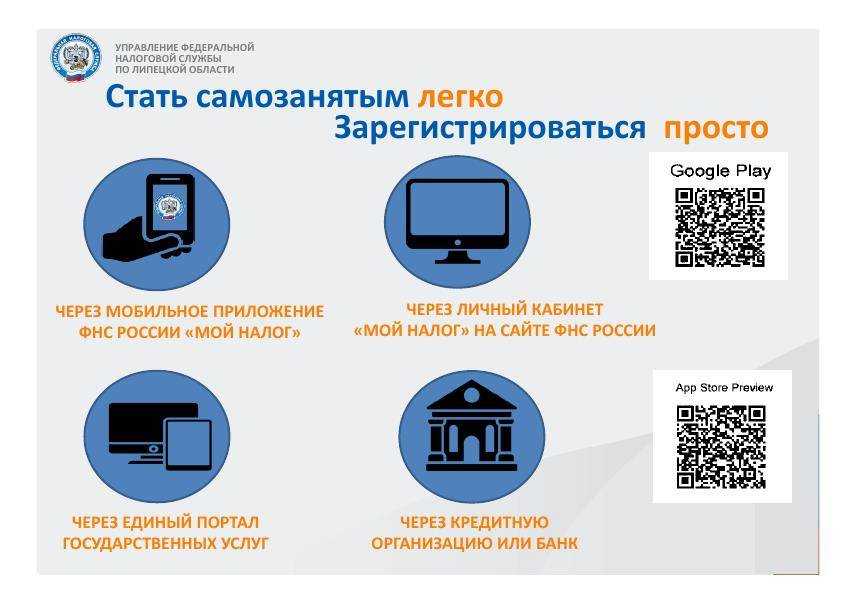

Зарегистрироваться в качестве самозанятого можно несколькими способами:

- через приложение «Мой налог»;

- через личный кабинет сайта ФНС;

- через МФЦ;

- через портал «Госуслуги»;

- через уполномоченный банк.

Наиболее удобный способ – через приложение «Мой налог». Расскажем об этом процессе подробнее.

1) Скачайте на смартфон мобильное приложение «Мой налог» в Google Play или App Store.

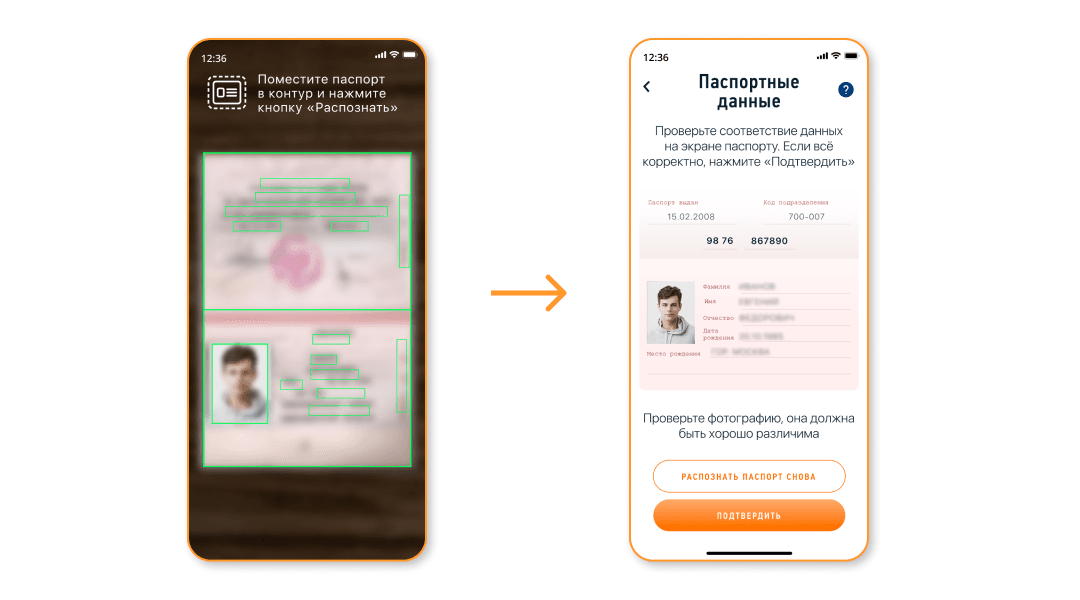

2) В приложении примите соглашение на обработку персональных данных и правила пользования приложением. Выберите способ регистрации из предложенных вариантов. Со смартфона удобнее регистрироваться по паспорту.

3) Укажите номер телефона и выберите регион, где вы ведете свою деятельность. Регион можно менять 1 раз в год.

4) Подтвердите паспортные данные. Наведите камеру телефона на паспорт и нажмите «Распознать». Если считанные данные верны, нажмите «Подтвердить» или повторите операцию.

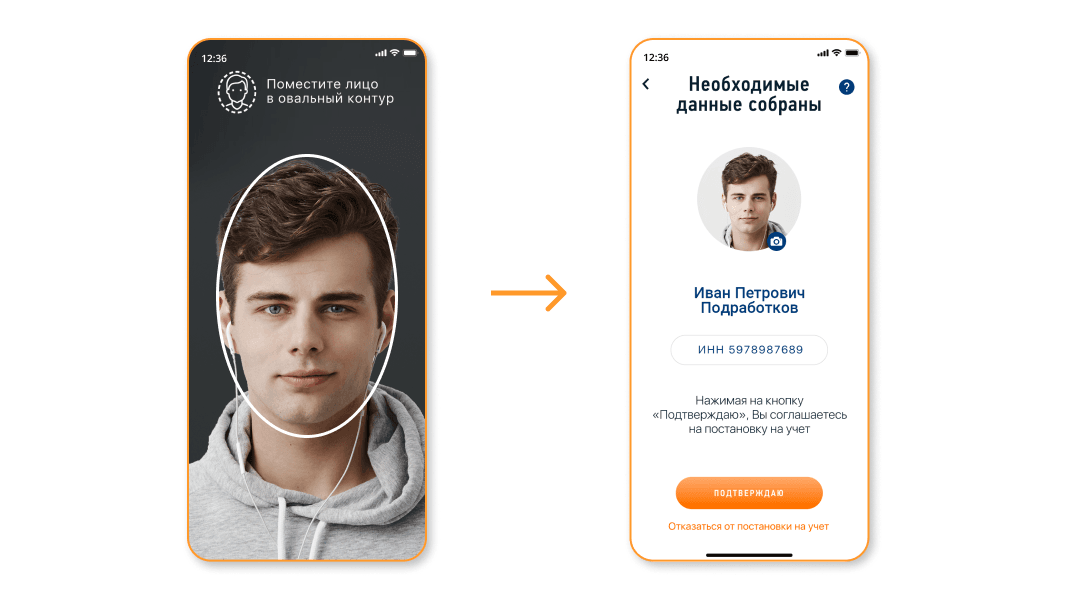

5) Подтвердите личность. Для этого необходимо сделать селфи в приложении.

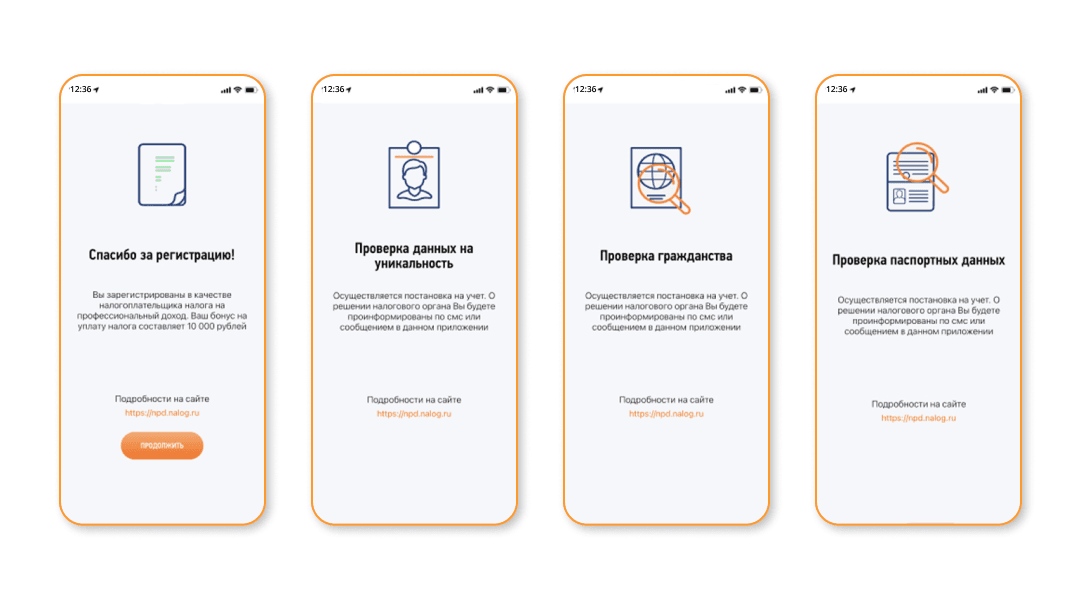

6) Сервис проверит введенные данные и подтвердит регистрацию в качестве самозанятого.

Теперь можно принимать оплаты за оказанные услуги от заказчиков-клиентов.

Как иностранным гражданам получить статус самозанятого?

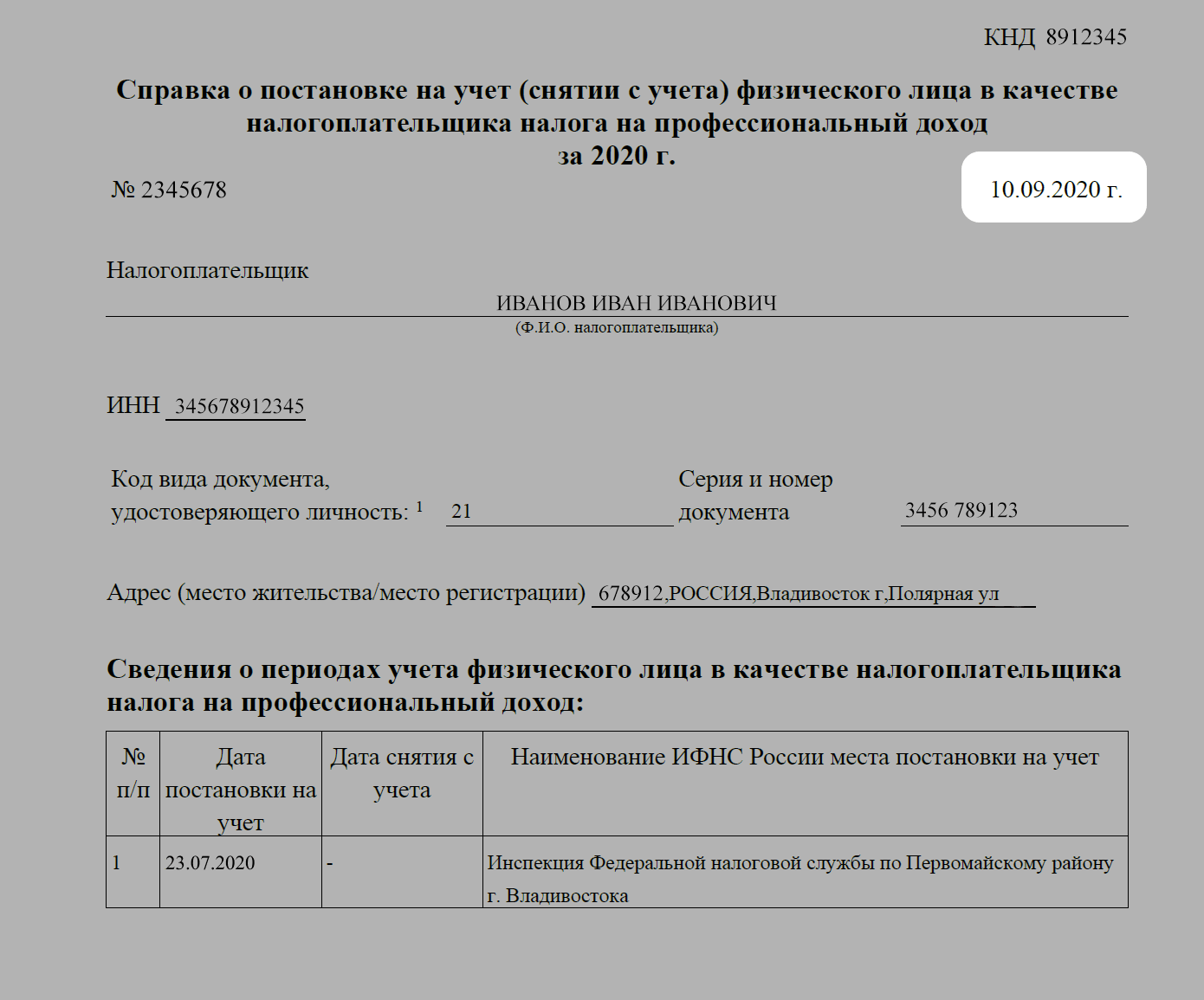

Граждане Беларуси, Казахстана, Армении, Киргизии Украины, ЛНР и ДНР могут встать на учет в качестве налогоплательщика на профессиональный доход. Для этого необходимо иметь ИНН и учетную запись в Личном кабинете налогоплательщика-физического лица. ИНН и логин-пароль от Личного кабинета можно получить в налоговом органе по месту жительства (пребывания) на территории России. После этого можно зарегистрироваться в приложении «Мой налог» через личный кабинет налогоплательщика.

В каких случаях нужно заключать договор с заказчиком?

Договор с заказчиком в письменной форме необязательно заключать, если услуга оказывается разово, и ее стоимость составляет меньше 10 000 рублей. Во всех остальных случаях, когда суммы больше указанной, и когда работы ведутся в несколько этапов, следует официально оформить сотрудничество. Подойдет договор гражданско-правового характера (ГПХ): подряда, возмездного оказания услуг, авторского заказа или хранения. В настоящее время законодательство не предусматривает специальной формы документа для плательщиков НПД.

Что должно быть зафиксировано в договоре:

- сроки оказания услуг и порядок оплаты;

- ваш статус самозанятого;

- условия передачи заказчику чека из приложения «Мой налог»;

- возможные просрочки со стороны заказчика, которые могут повлиять на вашу работу;

- форс-мажорные обстоятельства.

Если условия работы меняются, следует заключить дополнительное соглашение. И не бойтесь обращаться в суд, если заказчик нарушает ваши права! На платформе «Наймикс» зарегистрированные заказчики могут разместить заказ только после пополнения депозита. Все необходимые документы создаются автоматическb и проходят проверку наших специалистов сервиса.

Страховые взносы для плательщиков НПД

Анализируя причины, по которым миллионы самозанятых до сих пор не зарегистрировали ИП, налоговики выяснили, что одной из них является необходимость платить страховые взносы. Действительно, для тех, кто имеет нерегулярный доход от оказания услуг или выполнения работ, это значительная сумма — в 2024 году минимум 49 500 рублей (на пенсионное и медицинское страхование).

Причем платить взносы за себя ИП должен, даже если бизнесом он временно не занимается или прибыль не получает. А если дополнительная деятельность приносит всего 15-20 тысяч рублей в месяц, то отдавать из них 3-3,5 тысячи накладно.

Новое налогообложение самозанятых освобождает их от уплаты страховых взносов, в том числе, индивидуальных предпринимателей, которые перешли на НПД. Однако у этого есть и оборотная сторона – нет взносов, нет и страхового стажа для получения пенсии.

Чтобы иметь право на страховую, а не на социальную пенсию, самозанятые могут платить взносы на пенсионное обеспечение в добровольном порядке. Размер платежей на ОПС такой же, как для индивидуальных предпринимателей, в 2024 году это 49 500 рублей. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь.

А вот в отношении медицинского обслуживания плательщики НПД являются застрахованными лицами, хотя взносы на ОМС отдельно не платят. Дело в том, что часть уплаченного ими налога будет автоматически направляться в бюджет ФФОМС.

Обязательная регистрация как юридическое лицо:

Если доход самозанятого превысит 2 400 000 рублей в год, то возникает обязанность зарегистрироваться как юридическое лицо. В этом случае самозанятый уже не может продолжать действовать как физическое лицо и обязан следовать установленным правилам, применимым к юридическим лицам.

Регистрация как юридическое лицо предоставляет самозанятому определенные преимущества и возможности. Во-первых, это позволяет устанавливать более сложные структуры владения и управления бизнесом, такие как создание организационной структуры, найм сотрудников, заключение договоров с другими юридическими лицами и т.д. Это может быть полезно, если самозанятый планирует расширять свой бизнес и развиваться в будущем.

Во-вторых, регистрация как юридическое лицо обеспечивает большую юридическую защиту для бизнеса самозанятого. В случае юридического спора или претензии со стороны клиентов, контрагентов или государства, самозанятый сможет пользоваться преимуществами, предусмотренными законодательством для юридических лиц, таких как возможность представительства в суде, привлечение адвокатов и т.д.

Однако регистрация как юридическое лицо также имеет свои недостатки и обязательства. Во-первых, самозанятый будет обязан платить налог на прибыль, который является процентным от дохода. В-вторых, юридические лица обязаны вести бухгалтерский учет и представлять отчетность в налоговые органы. Это означает, что самозанятый будет нести дополнительные финансовые и административные расходы на содержание и обслуживание бухгалтерии.

В целом, обязательная регистрация как юридическое лицо при превышении дохода самозанятого 2 400 000 рублей в год открывает новые возможности и гарантии, но требует больше ответственности и финансовых затрат. Перед принятием решения о регистрации в качестве юридического лица, самозанятому необходимо внимательно изучить все плюсы и минусы и проконсультироваться со специалистами в сфере налогообложения и юридического сопровождения.

Возможные штрафы и последствия за нарушение законодательства:

- При превышении годового дохода самозанятого лица в размере 2 400 000 рублей без учета НДФЛ, налоговая служба имеет право наложить штраф в размере 15% от суммы превышения.

- При уклонении от уплаты налогов, самозанятым лицам грозит штраф в размере 40% от уклоненной суммы.

- В случае выявления факта незаконной деятельности, включая незаконное предоставление услуг, самозанятый может быть привлечен к уголовной ответственности, вплоть до лишения свободы.

- Невыполнение обязательств самозанятого лица в сфере налогообложения может повлечь за собой административные и судебные меры, включая арест счетов и имущества, а также запрет на осуществление деятельности.

- После наложения штрафов и расчета невыплаченных налогов, самозанятому лицу может быть ограничен доступ к использованию государственных услуг, включая получение разрешений на работу и въезд в определенные страны.

Как юридическому лицу отслеживать превышение предела по доходу НПД 2,4 млн. руб.?

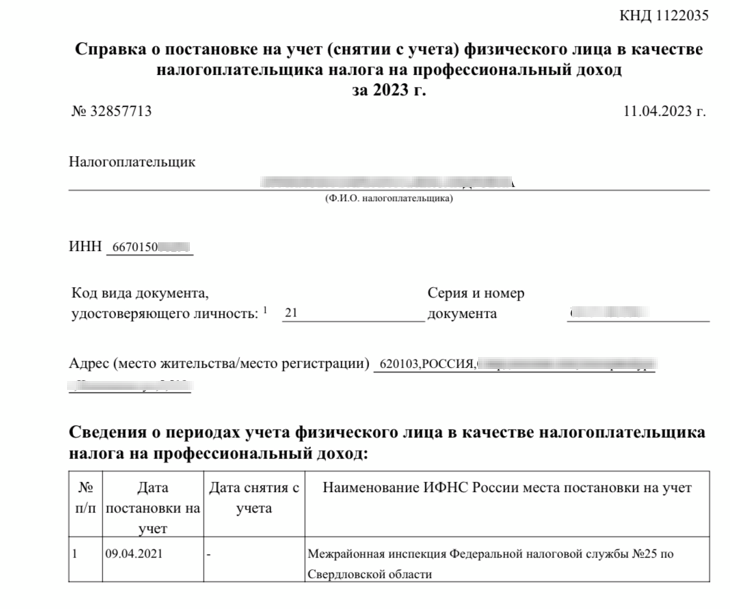

Первый вариант — проверить самостоятельно на сайте Федеральной налоговой службы статус налогоплательщика НПД по его ИНН (https://npd.nalog.ru/check-status/) и посмотреть, стоит ли он на учете как самозанятый или нет.

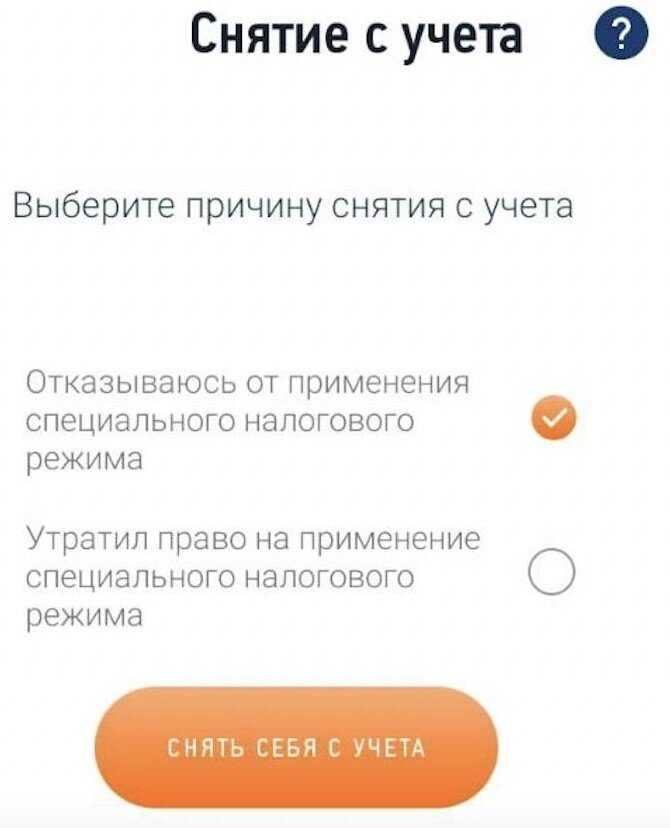

В случае утраты применения статуса самозанятого (при превышении дохода в текущем календарном году 2,4 млн. руб.), налоговая служба автоматически снимет его с учета.

Второй вариант — необходимо каждый раз перед заключением сделки и на день оплаты запрашивать у самозанятого выписку из приложения «Мой налог». На дату запроса она должна быть актуальной.

Получив такую выписку, юрлицо получит представление о доходах самозанятого, что позволит понять, приведут ли дальнейшие оплаты за работу самозанятого к превышению лимита.

Какие штрафы платят самозанятые?

Возможный рост налоговых проверок:

Если доход самозанятого превысит 2 400 000 рублей в год, это может привести к увеличению количества налоговых проверок, проводимых налоговыми органами

Рост дохода самозанятого может привлечь внимание налоговых органов и вызвать подозрения в том, что предоставляемая отчетность может быть неточной или неполной

Органы налогового контроля вполне могут повысить частоту проверок, особенно если доход самозанятого значительно выше установленного лимита. Такие проверки могут быть связаны со внимательным изучением отчетности самозанятых и проверкой ее соответствия установленным правилам и нормам.

В случае выявления нарушений в отчетности или неправильного учета доходов, налоговые органы могут применить штрафные санкции и начислить дополнительные налоги соответствующим образом

Важно отметить, что налоговая проверка может быть ресурсоемкой и занимать значительное время, а также создать дополнительные неудобства для самозанятых предпринимателей

Поэтому рекомендуется самозанятым предпринимателям вести тщательный и точный учет своих доходов и расходов, а также быть готовыми к возможным налоговым проверкам и предоставлению дополнительной документации, подтверждающей законность и точность своей деятельности.

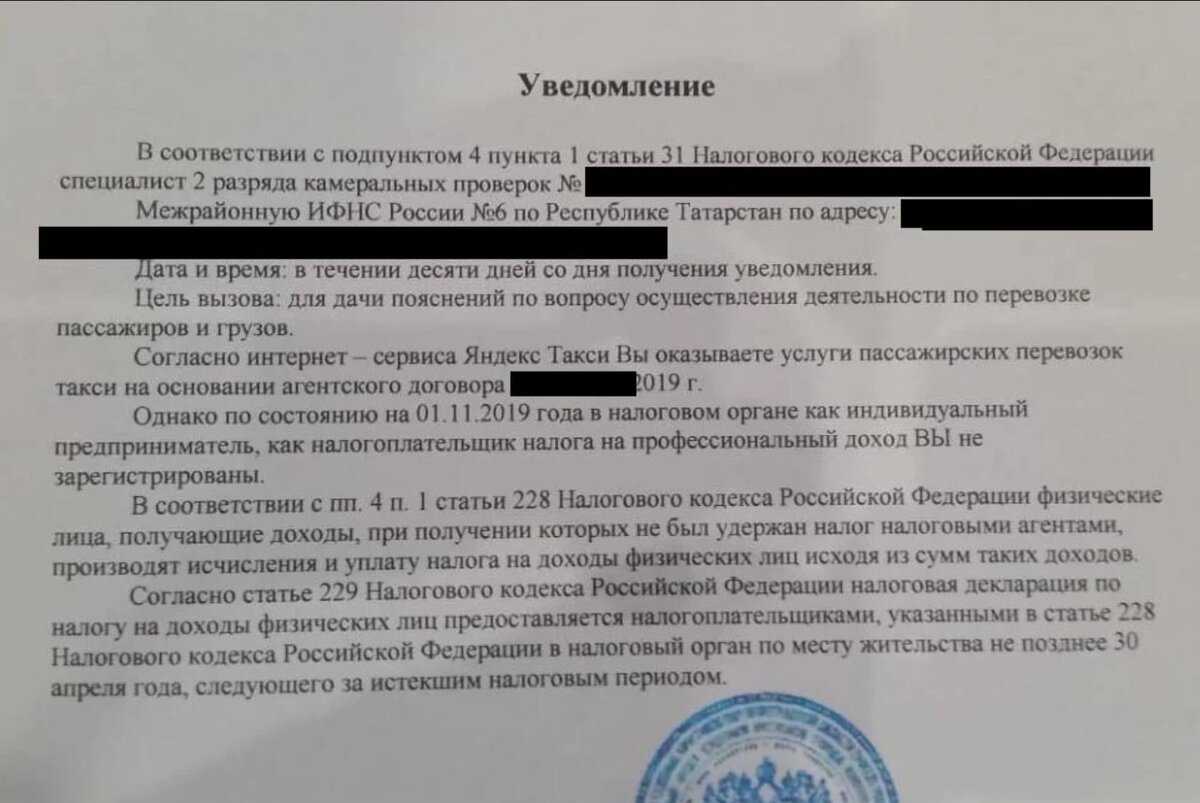

Что делать заказчику, если доход по НПД самозанятого исполнителя превысил 2,4 млн руб.?

Например, вы проверили 21.03.2019 г. статус исполнителя, подтвердили, заключили договор (письменно или устно), а оплату осуществили 22.03.2019 г., не перепроверив его статус. Но на эту дату он уже снят с учета, в связи с превышением порога дохода. В результате вы теперь должны будете исчислить и уплатить НДФЛ и взносы с перечисленной суммы уже «несамозанятому» гражданину.

Очень внимательно необходимо отслеживать информацию о статусе вашего исполнителя – самозанятого физического лица.

Переложить ответственность на самозанятого в этом случае не получится, потому как в пункте 10 Письма ФНС России от 20.02.2019 № СД-4-3/2899@ четко указано что «на юридическое лицо возлагается обязанность по исчислению и уплате НДФЛ и страховых взносов в отношении физического лица, не являющегося индивидуальным предпринимателем, с даты утраты последним права на применение специального налогового режима НПД (в том числе с даты превышения дохода 2,4 млн руб.).»

Переоформлять ранее заключенный договор не нужно, если это не влечет существенных изменений условий договора (последний абзац п.10 Письма ФНС России от 20.02.2019 № СД-4-3/2899@)

К тому же, если вы уже по договору оплатили часть услуг самозанятому, то после снятия его с учета начислять, перечислять НДФЛ и взносы необходимо лишь с оставшейся суммы.

Пример

Стоимость услуг по договору ООО «Летчик» с самозанятым физическим лицом составила 126 000 руб. ООО «Летчик» оплатило 87 000 руб., при этом у физического лица был статус самозанятого. Затем статус самозанятого был им утерян, при этом ООО «Летчик» доплатило оставшуюся сумму в 39 000 рублей.

В итоге ООО «Летчик» необходимо начислить и оплатить НДФЛ, а также страховые взносы с 39 000 руб.

С целью исключения неприятных ситуаций у юрлица, вносите в договор пункты о том, что самозанятый обязан предупредить об утрате права на применение специального налогового режима НПД, а также санкций за неинформирование при утрате статуса.

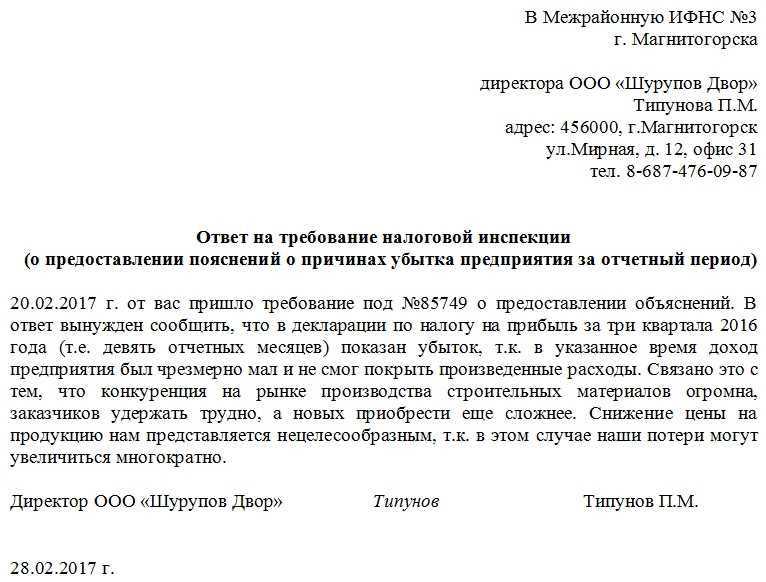

Бухгалтерские услуги для юридических лиц и ИП — , или узнайте стоимость по телефону: (495) 661-35-70

Лимит для самозанятого 2,4 млн: как считать и что делать после превышения

Елена Мехоношина

- Как считаются 2,4 миллиона рублей

- С какой даты и какие налоги надо платить вместо НПД

- С какой суммы надо платить новый налог

- Что делать, если превышение лимита близко, а НПД хочется сохранить

- Что делать, если лимит уже превышен

- Что делать заказчику, если самозанятый исполнитель превысил лимит

Как считаются 2,4 миллиона рублей

Доход самозанятого считается с начала каждого календарного года. Считать с даты регистрации в «Мой налог», если она была в прошлом году, не надо. Ограничения по доходу в месяц нет: можно получить хоть 200 000 ₽, хоть больше. Право на НПД прекратится, когда выручка с начала года станет больше 2 400 000 ₽ — п. 8 ч. 2 ст. 4 Закона № 422-ФЗ.

Допустим, самозанятый разработчик с января по август 2021 года зарабатывал по 200 000 ₽ в месяц, его общий доход был 1 600 000 ₽. А 15 сентября принял оплату в 900 000 ₽. Теперь его доход с начала года получился в 2 500 000 ₽ — это больше лимита. С 15 числа разработчик уже не может платить НПД. С превышения в 100 000 ₽ придётся платить по другой системе налогообложения.

При этом каждый платёж учитывается в дату, когда самозанятый получил деньги наличными или на карту. А если деньги пришли через посредника, то в последний день месяца, когда деньги от клиента получил посредник. Но не в дату пробивки чека — ч. 1, 2 ст. 7 Закона № 422-ФЗ и письмо ФНС № СД-4-3/15409.

Какие доходы не идут в лимит

В 2,4 миллиона входит только доход от профессиональной деятельности. Но у самозанятого могут быть доходы, которые туда не входят и на лимит не влияют. Они прописаны в ч. 2 ст. 6 Закон № 422-ФЗ, вот главные:

- зарплата от работодателя и платежи по договорам ГПХ от бывшего работодателя, с которым расстались меньше двух лет назад;

- доход от продажи недвижимости, автомобилей и личных вещей;

- доход от продажи доли в ООО;

- доход от совместного бизнеса с другим ИП, если был договор простого товарищества.

С этих доходов надо всё равно платить налог, но это будет не налог самозанятого, а НДФЛ. А с НДФЛ можно получить налоговые вычеты за покупку жилья, лечение, обучение и фитнес.

Для ИП в лимит идут только доходы, которые появились после перехода на НПД. Даже если он перешёл в середине года. С доходов до перехода он уже заплатил по старым налоговым режимам.

Ещё ИП не учитывают в лимит оплаты, которые пришли после перехода на НПД, но по договорам, заключённым до. Это правило из ч. 3 ст. 7 Закона № 422-ФЗ.

Обнуление дохода

С нового календарного года доход обнуляется. Физлицо и ИП может снова стать самозанятым, если по НПД нет долгов. Для этого нужно снова зарегистрироваться в приложении «Мой налог». А если ИП успел перейти на УСН или ЕСХН, то в течение месяца ещё и отказаться от этих спецрежимов. Для отказа в налоговую подают уведомления формы КНД 1150024 на УСН и формы КНД 1150027 на ЕСХН.

С какой даты и какие налоги надо платить вместо НПД

С даты, когда доход превысит лимит, налоговая снимет с самозанятости и пришлёт уведомление в «Мой налог» — ч. 19 ст. 5 Закона № 422-ФЗ.

До конца года надо платить другие, более высокие налоги:

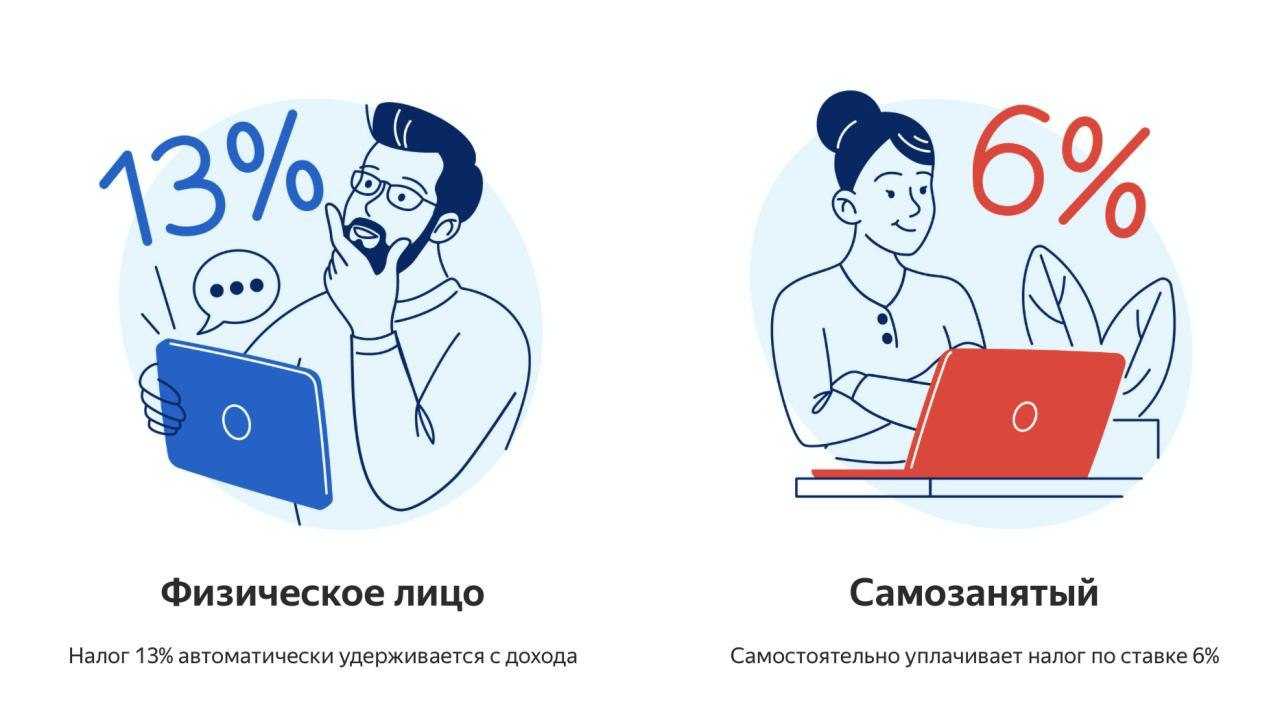

- Физлица без статуса ИП будут платить НДФЛ 13 % от дохода. Но при сотрудничестве с ИП и юрлицами за них это сделают заказчики.

- ИП по умолчанию будут платить налоги по ОСНО — НДФЛ, НДС и страховые взносы за себя. Но общую систему можно миновать и перейти на более выгодные спецрежимы — УСН, патент или ЕСХН — про переход для бывших самозанятых расскажем ниже.

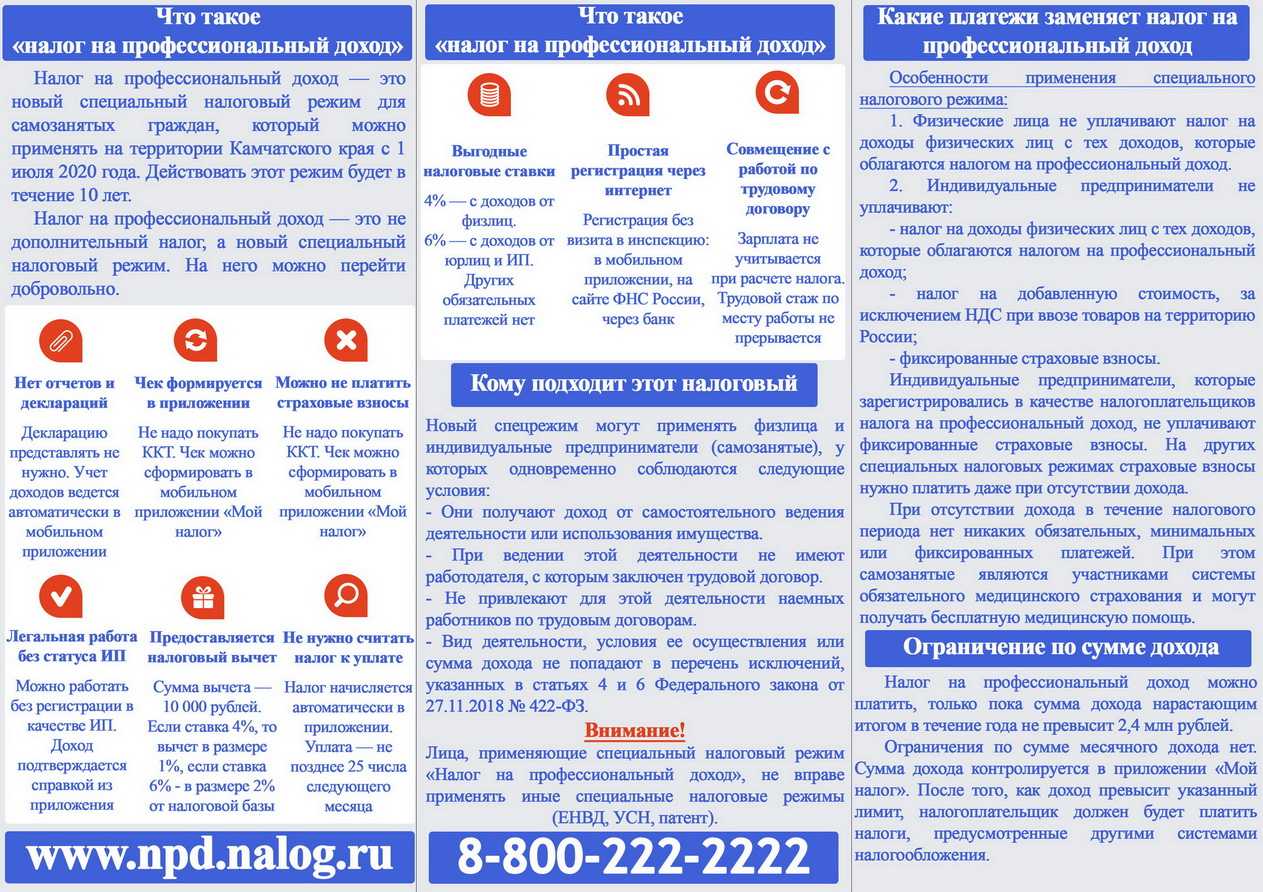

Что такое налог на профессиональный доход

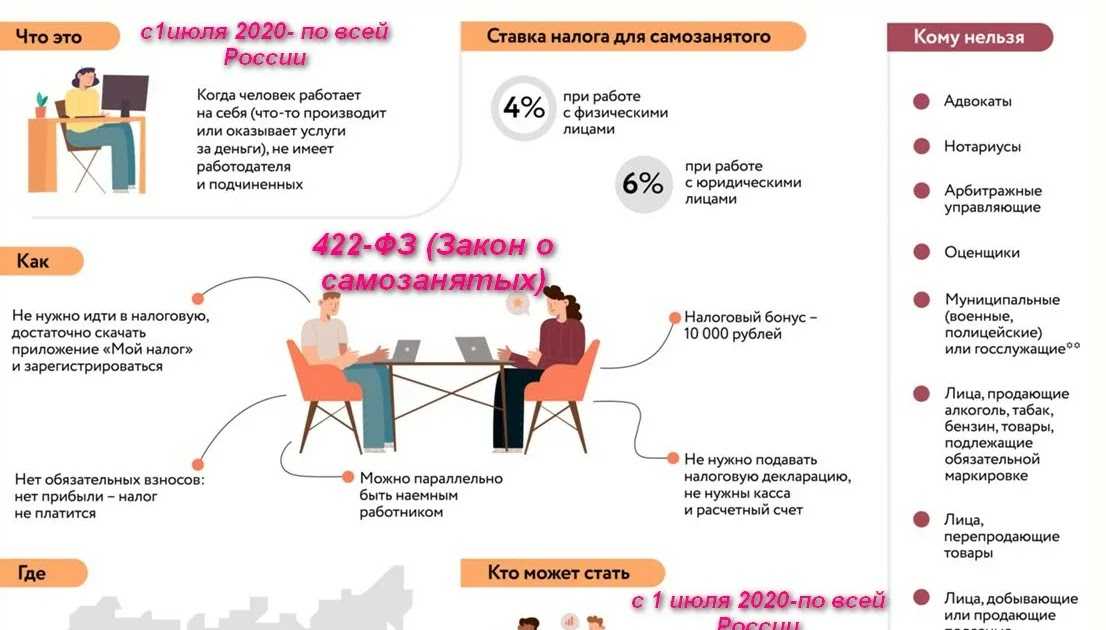

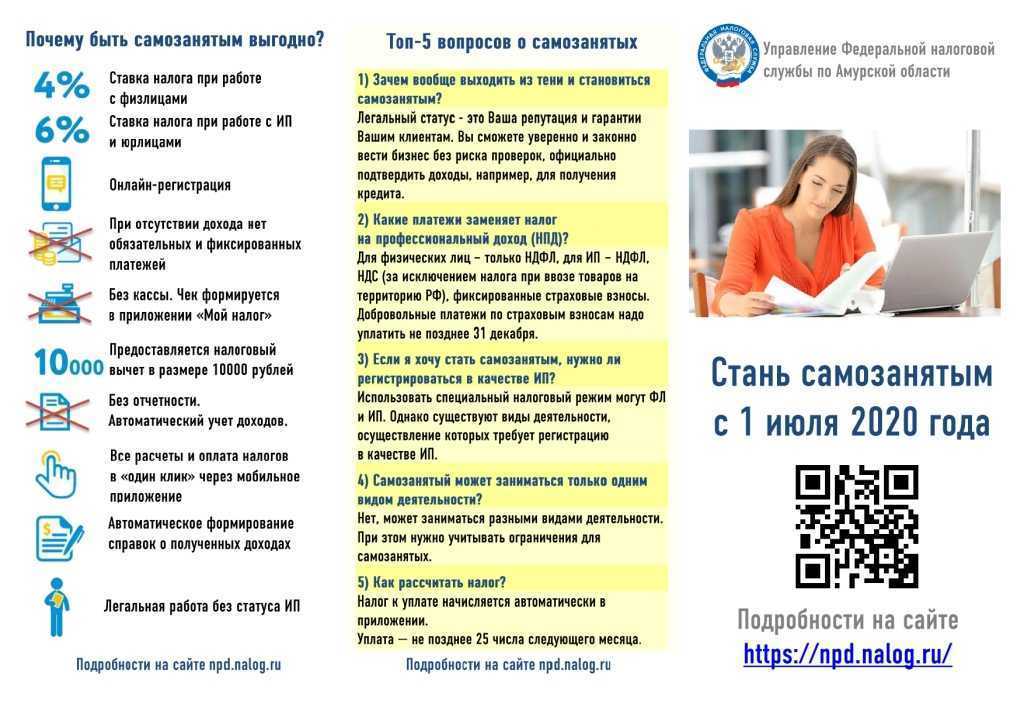

Налог на профессиональный доход – это новый вид налогообложения, который начал действовать в качестве эксперимента, но в 2024 году действует по всей России. Режим называется льготным или специальным, потому что он освобождает физлиц от уплаты НДФЛ по ставке 13%.

Понятие профессионального дохода установлено в статье 2 закона от 27.11.2018 N 422-ФЗ: «Доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества». Плательщиками НПД могут быть не только обычные физические лица, но и те, кто зарегистрировал ИП.

Отдельно стоит сказать про оговорку относительно работодателей. Плательщики налога на профдоход могут параллельно работать по трудовому договору, но не по тому виду деятельности, по которому они признаются самозанятыми. Более того, в законе сказано про то, что плательщик НПД не может оказывать услуги или выполнять работы для заказчика, который был его работодателем менее двух лет назад. Это сделано специально, чтобы не началось массовое увольнение наёмных работников и перевод их в плательщиков НПД.

По своей сути налог на профессиональный доход ближе всего к режиму УСН Доходы. Здесь тоже для расчёта налоговой базы учитывают только полученные доходы без произведённых расходов. Однако по сравнению с УСН Доходы ограничений в режиме для самозанятых больше.

|

УСН Доходы |

Налог на профессиональный доход |

|---|---|

|

Годовой доход – не более 265,8 млн рублей (*) |

Годовой доход – не более 2,4 млн рублей |

|

Можно нанимать до 130 работников по договорам ГПХ и трудовым (*) |

Работников по трудовым договорам нанимать нельзя |

|

Можно заниматься торговлей, производством, услугами, работами |

Нельзя заниматься торговлей, виды деятельности – это услуги, работы и реализация товаров собственного производства. |

(*) На УСН действуют не только обычные, но и повышенные лимиты. От соблюдения лимитов зависят налоговые ставки.

Какими видами деятельности можно заниматься самозанятым?

Закон не предусматривает закрытого перечня специальностей. Список профессий для самозанятых доступен в приложении «Мой налог». В перечне есть следующие категории: IT-сфера, авто, аренда, дом, животные, здоровье, информационные услуги, красота, обучение, общественное питание, одежда, природа, прочее, развлечения, ремонт, сделай сам, спорт, торговля самостоятельно произведенным материалом, финансы, фото, видео, печать, юристы. В каждой из категорий представлено несколько специальностей.

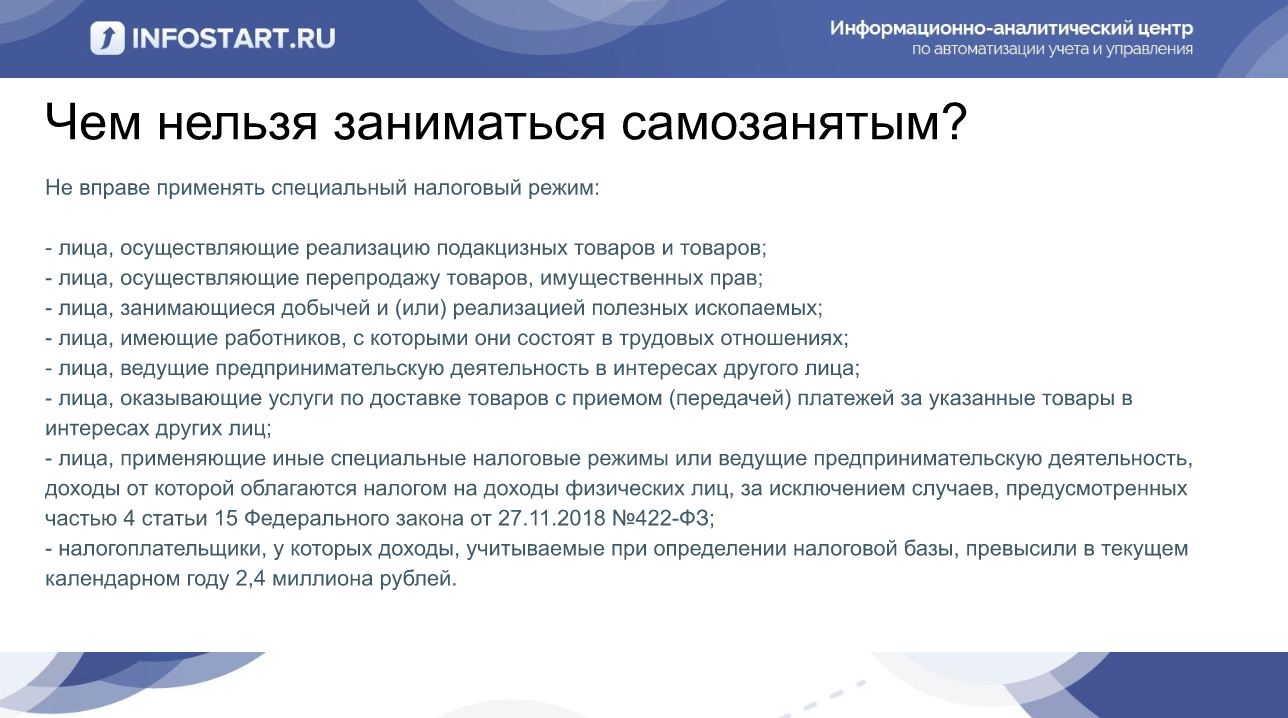

Самозанятым запрещены следующие виды деятельности:

- Продажа подакцизных товаров и товаров, подлежащих маркировке (табак, алкоголь, автомобили, бензин и др.) В целом, деятельность, подлежащую лицензированию, самозанятый вести не может.

- Перепродажа товаров. Но разрешается продажа самостоятельно изготовленной продукции.

- Добыча и (или) продажа полезных ископаемых (уголь, нефть, золото, и т.д.)

- Посредничество за вознаграждение (услуги агента), в том числе получение оплаты за чужой товар.

- Сдача в аренду и продажа коммерческой недвижимости и транспортных средств.

Также закон запрещает быть самозанятым тем, кто применяет другие специальные режимы налогообложения. Госслужащие могут получить статус самозанятого только для сдачи жилья в аренду. Таким образом, можно выбрать любой вид деятельности, за исключением запрещенных законодательством.

Самозанятым можно стать с 14 лет. Для этого несовершеннолетним необходимо получить нотариально заверенное согласие родителей или пройти процедуру эмансипации, или вступить в брак.

В чем преимущества самозанятости?

Самозанятость подходит тем, кто ведет свое небольшое дело или подрабатывает. Физическое лицо имеет возможность официально вести свою профессиональную деятельность, работая на себя как удобно: параллельно основной работе, подрабатывать в свободное время, участвовать в различной проектной деятельности, оказывать разовые или периодические услуги юридическим и физическим лицам, быть “свободным художником” на фрилансе.

Низкая налоговая ставка: 4% при оказании услуг физлицам, 6% – юрлицам.

Пример: Вы покрасили забор знакомому, он заплатил за это 5000 рублей, значит, налог составит 5000*0,04=200 рублей. Если вы покрасили забор для заказчика-организации, налог составит: 5000*0,06=300 рублей.

- Официальная деятельность. Вы уплачиваете налоги и защищены законом в случае попытки заказчиком обмануть вас.

- Можно оказывать услуги, выполнять работы и продавать товары собственного производства. Также произведенную продукцию можно реализовывать на ярмарках выходного дня и фестивалях.

- Самозанятый имеет право заниматься несколькими видами деятельности. Например, можно быть парикмахером и фотографом.

- Самозанятость можно совмещать с работой по трудовому договору или договору ГПХ.

- Необязательно отчислять страховые взносы в пенсионный фонд. Но самозанятый вправе добровольно уплачивать страховые взносы в ПФР в любом размере (об этом расскажем ниже).

- У самозанятых есть право на добровольное медицинское страхование. С 2023 года будет реализована возможность и добровольного социального страхования для получения оплачиваемых больничных.

- Нет четкого графика работы. Вы сами выбираете, когда вам удобно подрабатывать и какие заказы выполнять. Многие услуги можно оказывать удаленно.

- Есть налоговый вычет 10 000 рублей — бонус для уменьшения уплачиваемого налога. Он выдается 1 раз в жизни самозанятого и начисляется автоматически. Налоговая снижает сумму налога, пока она не достигнет 10 000 рублей.

- Не нужно сдавать отчетность о показателях собственной деятельности в налоговую.

- Необязательно оформлять договор с заказчиком, если услуга оказывается разово и не превышает 10 000 рублей.

Как принимать платежи от клиентов и покупателей?

Существует несколько способов получения оплаты от заказчика.

Оплата наличными

Безналичный расчет

а) перевод на банковскую карту от физлица (покупателя или заказчика)

б) перевод на личный банковский счет самозанятого с банковского счета организации. В договоре на оказание услуг или счете вам необходимо указать платежные реквизиты:

- Имя получателя

- Номер расчетного счета

- Наименование банка

- БИК

- Корреспондентский счет

- Код подразделения банка и его адрес

Далее бухгалтерия юрлица осуществляет выплату с помощью интернет-банка.

в) перевод с бизнес-карты на карту самозанятого. Держатель бизнес-карты (заказчик) переводит вознаграждение исполнителю на его банковскую карту.

г) с помощью интернет-эквайринга. Такой способ возможен, если у вас есть собственный сайт с подключенным сервисом приёма платежей.

Расчёт через сервис для сотрудничества бизнеса с самозанятыми

Наша IT-платформа «Наймикс» позволяет найти подработку, сотрудничает только с проверенным заказчиками, является официальным партнером ФНС и гарантирует выплаты самозанятым за оказанные услуги.

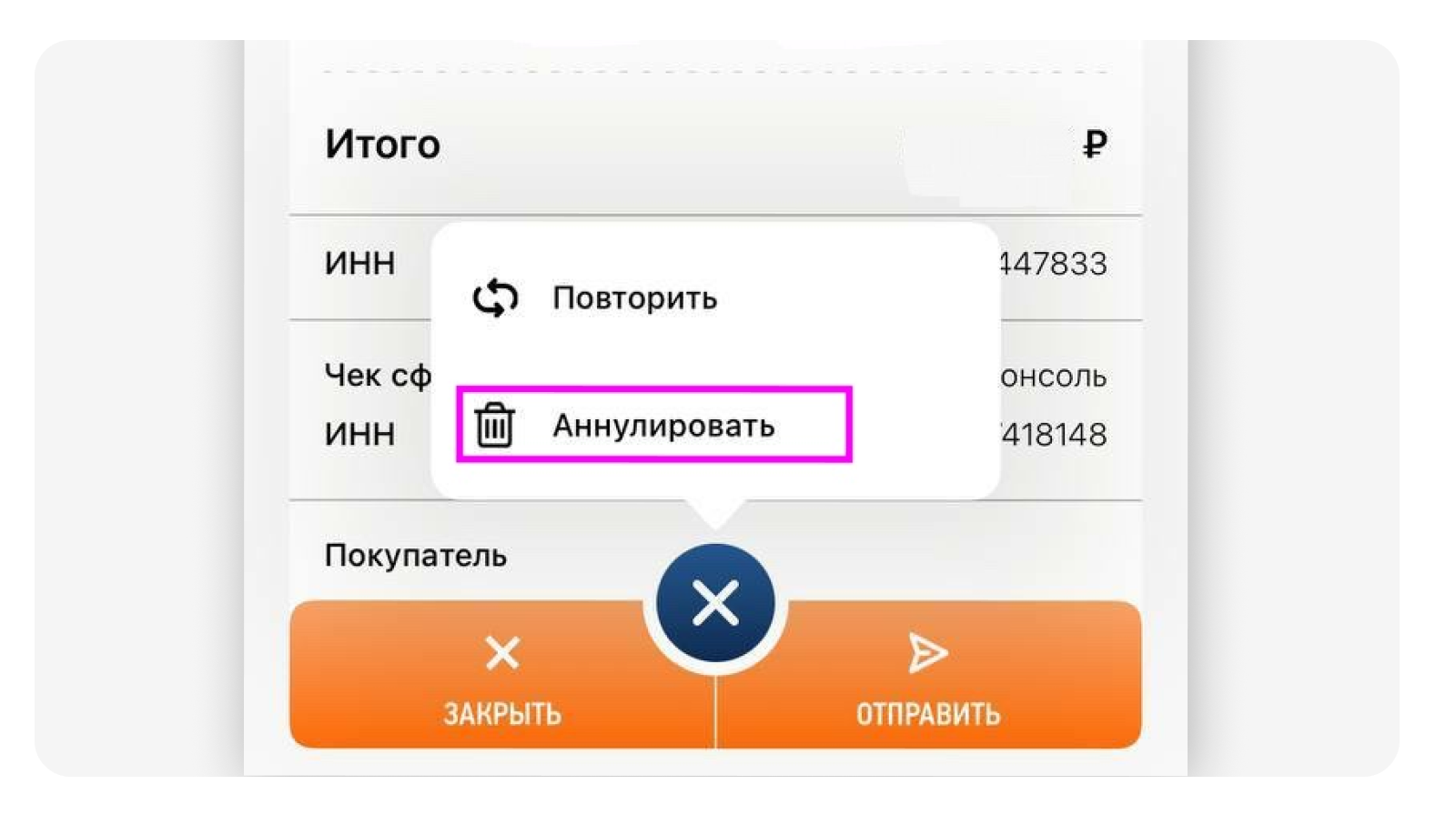

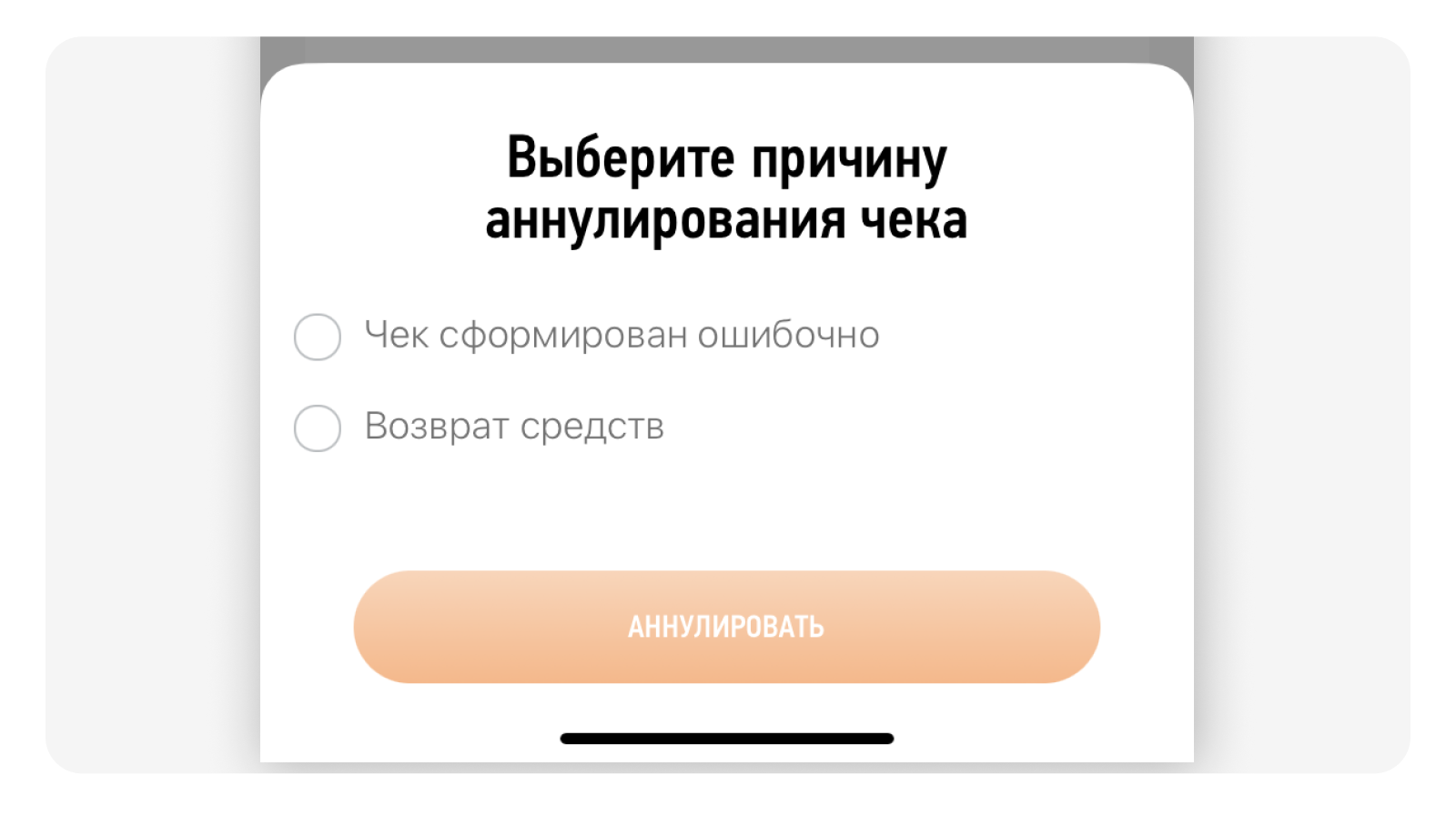

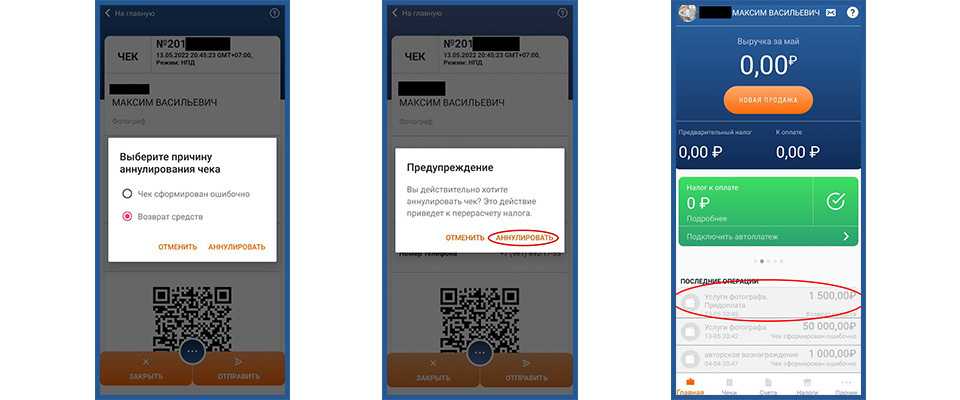

Самозанятый обязан выдать чек в момент расчета после получения каждой оплаты за оказанную услугу.