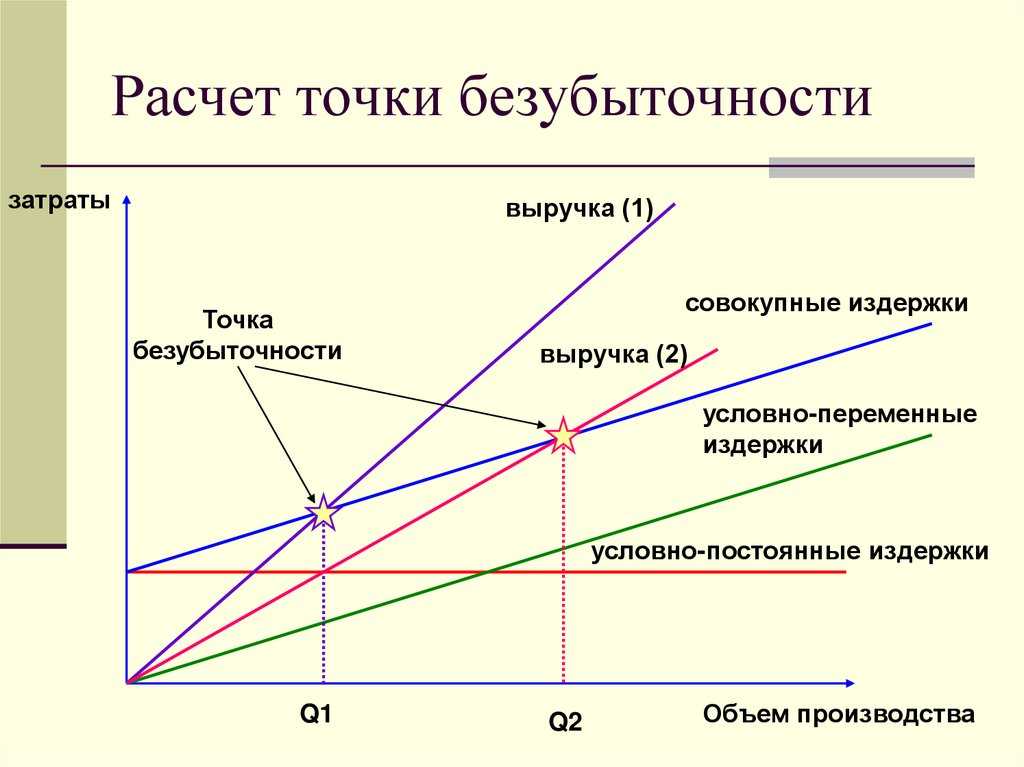

Расчет точки безубыточности

Для правильного расчета показателя точки безубыточности необходимо разделить затраты. Затраты делятся на постоянные переменные.

Постоянные затраты:

- амортизационные отчисления;

- заработная плата административного персонала;

- сумма арендных платежей.

Переменные затраты:

- закупка материалов, которые необходимы для производства;

- комплектующие материалы для производства;

- платежи за использованную электроэнергию;

- заработная плата рабочих.

Постоянные затраты не зависят от объема произведенной продукции и количества проданных изделий. На постоянные затраты влияют, такие показатели:

- сокращение производительности предприятия;

- увеличение арендной платы;

- инфляция;

- ликвидация производственных цехов;

- транспортные расходы.

Переменные затраты напрямую зависят от объема изготовленной продукции. Чем больше производят продукции и продают ее, тем больше увеличивается сумма переменных затрат.

Сколько целей у бизнеса?

Надо понимать, что бизнес существует не как «сферический конь в экономическом вакууме», но каждый существует в реальной среде, в которой неизбежны столкновения взаимно противоречивых целей, интересов и взглядов, существующих у разных участников этой среды. Это, соответственно, объясняет, что идти на рынок и тащить туда свою цель про «максимизацию прибыли», при этом не учитывая цели других и самому не иметь никаких других целей – это поведение «коня в вакууме».

Второе, что нужно понимать, что модель бизнеса реализуется компанией (фирмой), а она, в свою очередь, является социальным и маркетинговым институтом. Это все означает, что какая бы стройная экономическая модель не была заложена в модель бизнеса, люди (сотрудники), которые вроде бы как должны реализовывать цель бизнесмена, имеют свои цели.

Таким образом, бизнес вынужден корректировать свои цели и ставить множество иных целей, кроме экономических. Среди таких целей можно выделить:

1. Экономическая цель бизнеса – это прибыль;

2. Инвестиционная – рентабельность, возвратность инвестиций;

3. Социальная цель бизнеса – полезность;

4. Производственная – производительность;

5. В отношении сотрудников и партнеров есть цели;

6. Есть цели в отношении рынка и рыночной конкуренции;

7. У бизнеса есть цели собственников, перенесенные на цели бизнеса

8. Цель «развитие» во времени – стабильность и поступательное развитие всего выше перечисленного (или иное)

9. Есть цель в отношении маркетинга (об этом ниже).

Признак 9. Доходы растут быстрее расходов

В здоровом бизнесе доходы растут быстрее расходов. Доходы здесь — это выручка — те деньги, что компания получает за свою работу или товары. Расходы — все платежи: за работу сотрудников, офис, партию товара и так далее.

🟢 Должно быть так:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.расходы — 500 тыс. руб. | доходы — 2 млн руб.расходы — 800 тыс. руб. |

Доходы выросли в 2 раза, расходы — в 1,6 раза. Итого у компании осталось 1,2 млн рублей.

А теперь обратная ситуация:

| Было: | Стало: |

|---|---|

| доходы — 1 млн руб.расходы — 500 тыс. руб. | доходы — 2 млн руб.расходы — 1,5 млн руб. |

Доходы выросли в два раза, а расходы — в три. При этом осталось меньше прибыли — всего 500 тыс. руб.

Во втором случае доходы компании выросли, но расходы выросли сильнее — прибыль меньше. Да и в целом компания стала работать менее эффективно.

Когда расходы растут быстрее доходов, бизнес получает меньше прибыли, потому что прибыль — это разница между доходами и расходами.

Если расходы растут быстрее доходов, нужно анализировать каждый расход и смотреть, по какой причине он вырос и как его снизить.

Причины бывают разными, например:

- компания завысила зарплаты или наняла слишком много сотрудников;

- стала вкладывать деньги в неэффективную рекламу;

- поставщики повысили цены и себестоимость выросла, но компания продаёт товары по старой цене;

- компания устроила распродажу, но просчиталась и дала слишком большие скидки.

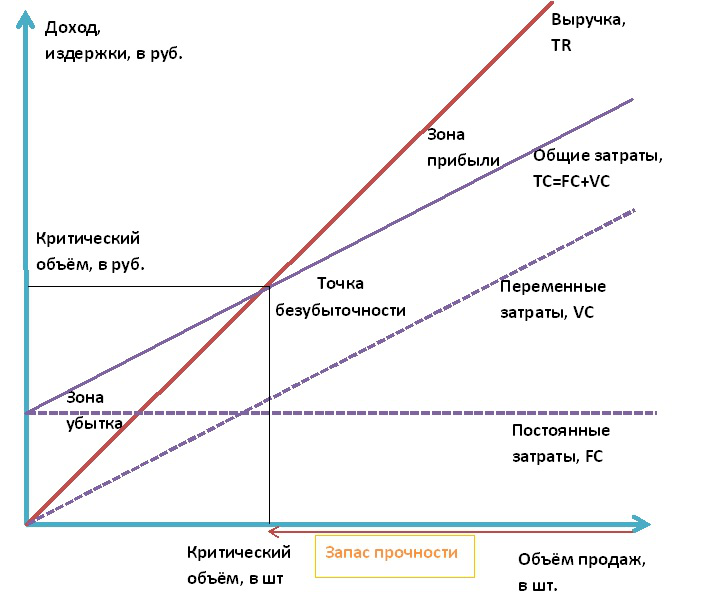

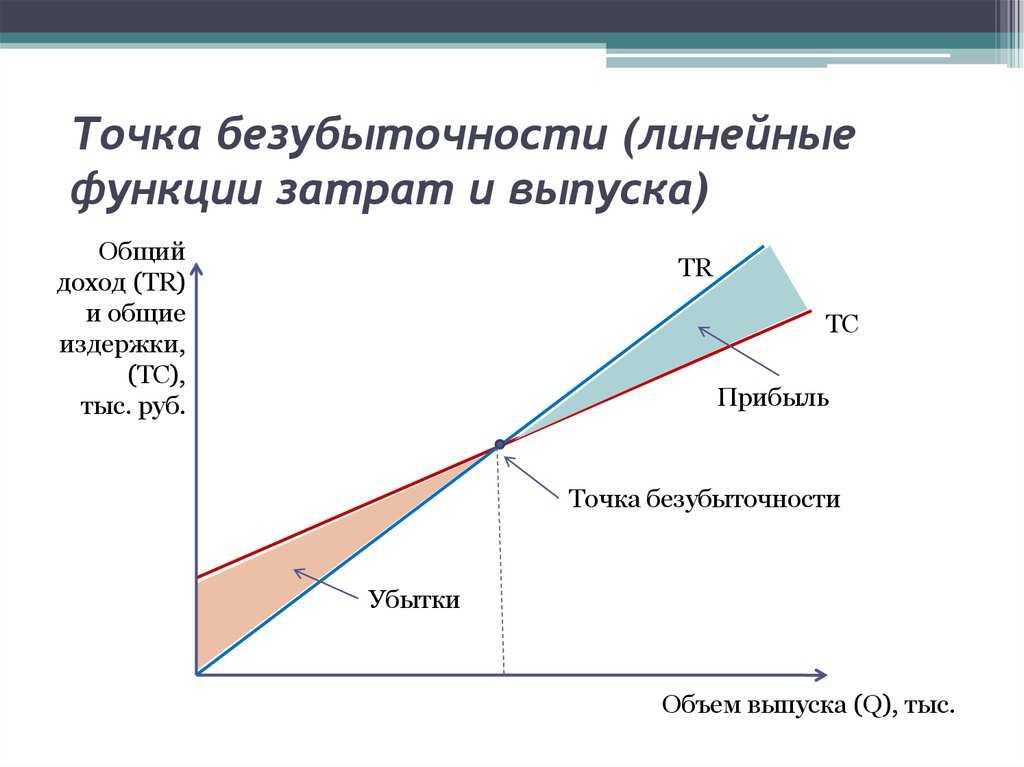

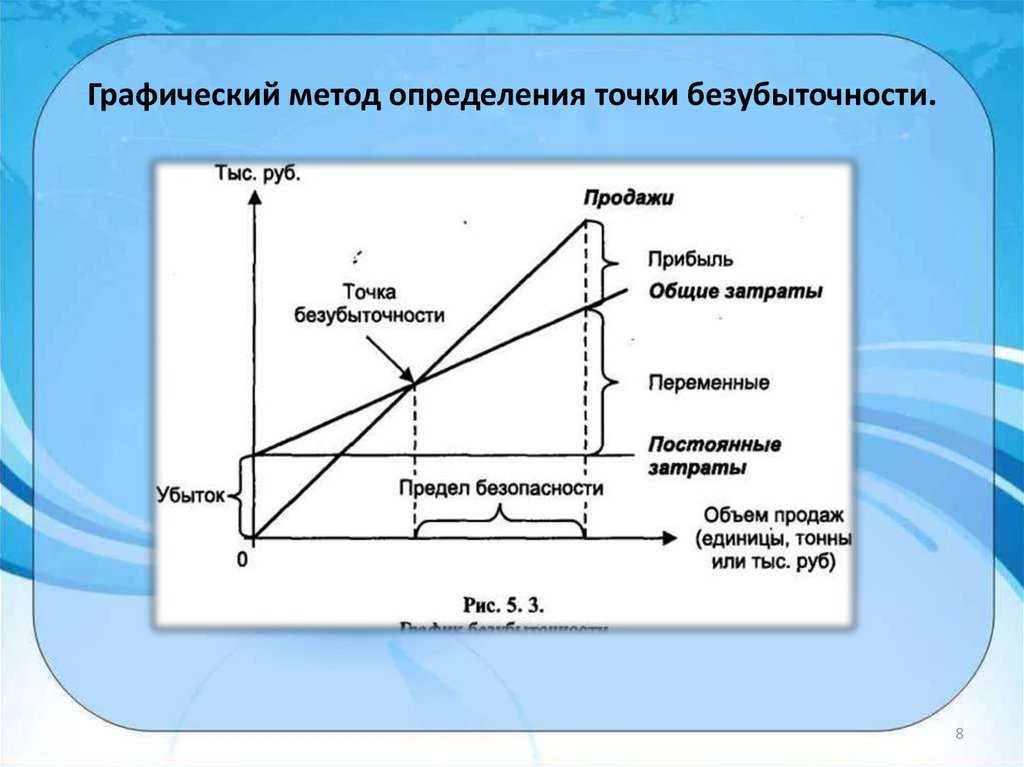

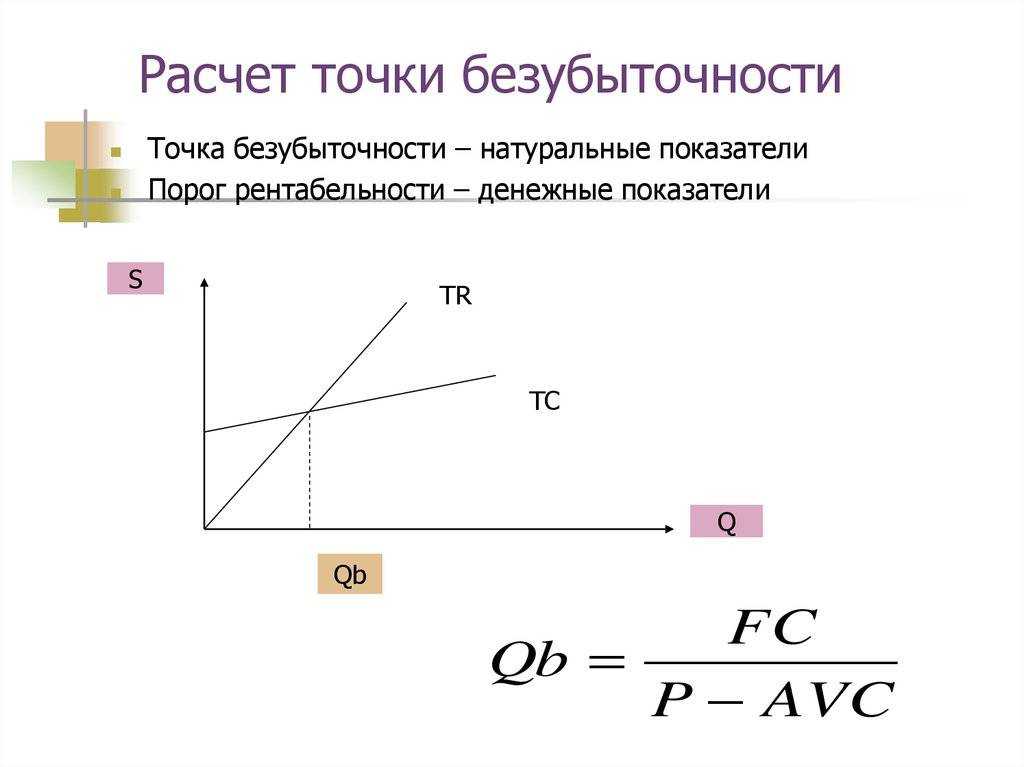

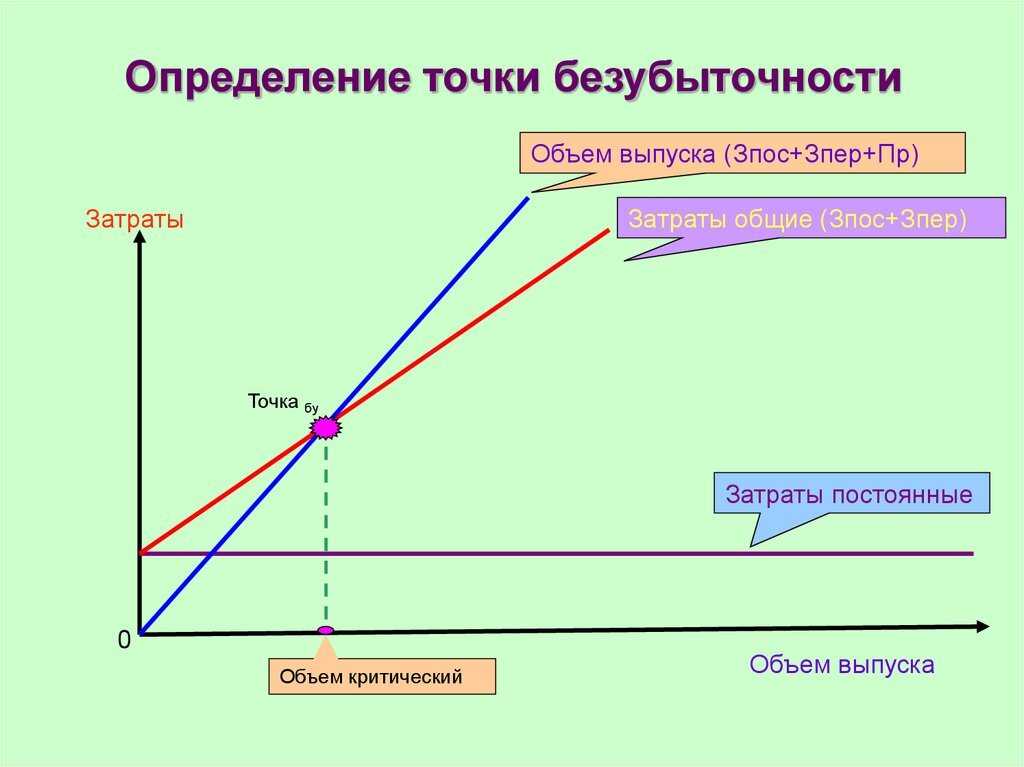

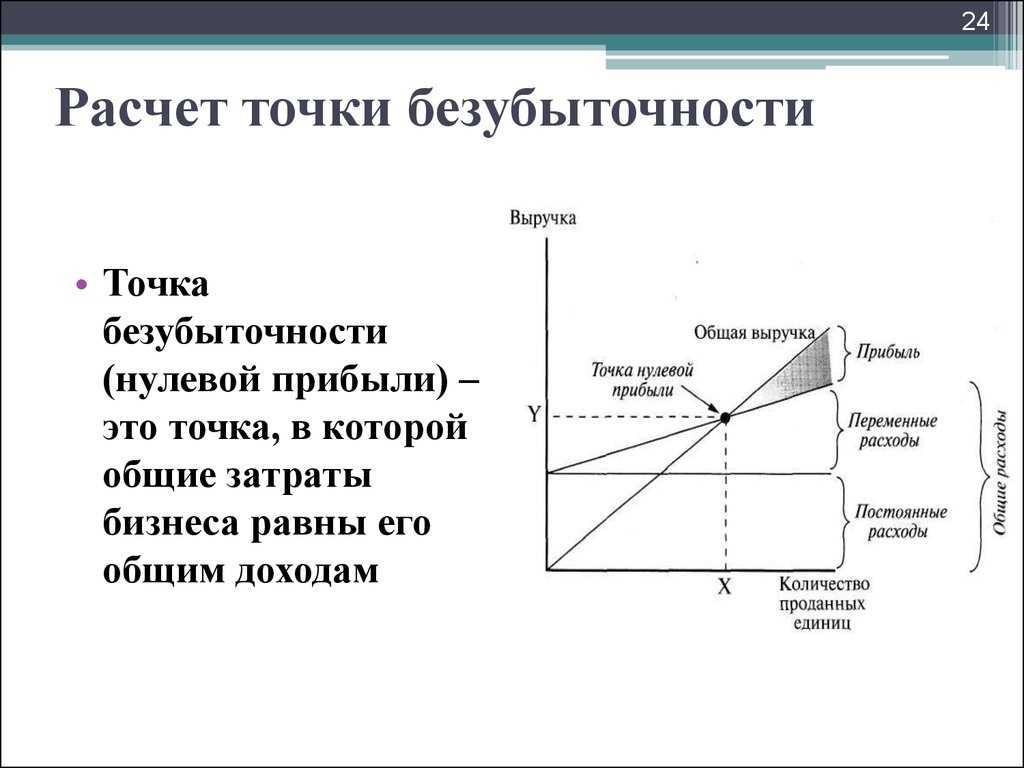

Что дает расчет точки безубыточности

Методы расчета точки безубыточности

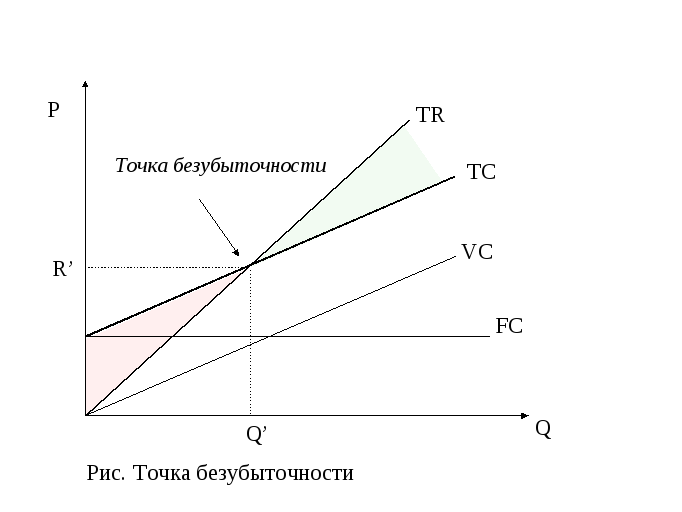

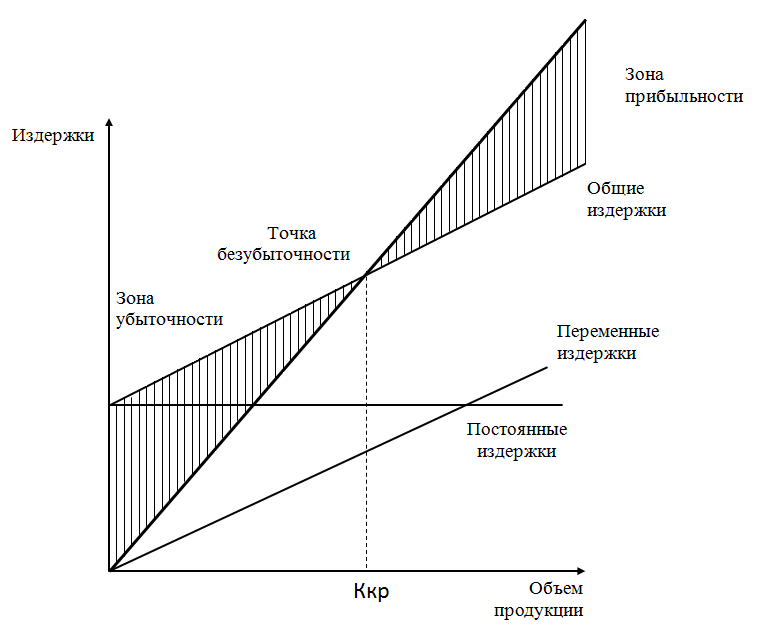

– Графический метод — основан на построении графика зависимости выручки от объема производства. На графике строится прямая, отражающая переменные затраты, и прямая, отражающая постоянные затраты. Точка пересечения этих прямых показывает уровень производства, при котором прибыль равна нулю.

– Алгебраический метод — заключается в решении уравнения, где левая часть представляет собой выручку, а правая часть — общие затраты. Решение этого уравнения дает значение объема производства, при котором достигается точка безубыточности.

– Метод маржинального дохода — основан на расчете маржинального дохода (разницы между выручкой и переменными затратами). При достижении точки безубыточности маржинальный доход равен постоянным затратам.

Признак 4. Приходит больше денег, чем уходит

В здоровом бизнесе в компанию приходит больше денег, чем уходит из неё. Деньги приходят, когда клиенты переводят оплату, компания получает возвраты от контрагентов или кредит от банка. А уходят, когда платит за аренду, выдаёт зарплаты, оплачивает поставку товара или материалов.

И приходить должно больше, чем уходить, тогда и остаток на конец месяца будет расти, а кассовых разрывов не будет.

Следить за тем, сколько в компанию приходит денег и сколько из неё уходит, можно по отчёту о движении денежных средств (ДДС), выписке с расчётного счета или финансовой панели приборов:

Весь год в компанию приходило (поступления) больше денег, чем уходило (выбытия), но в ноябре и декабре ситуация изменилась. Если компания планирует денежный поток, она может увидеть проблему заранее и что-то сделать: например, отменить корпоратив или договориться с сотрудниками о том, что бонусы за год они получат в январе

Образец финансового плана в бизнес-плане

В интернете есть шаблоны и схемы составления финансового раздела бизнес-плана в помощь предпринимателю.

Пример расчета финансового плана в бизнес-плане. Проект «Котокафе»

Условие: заведений подобного типа в городе нет. Для реализации подбираются кошки из городского приюта для животных. С приютом составляется договор. Зона кафе в 50 кв.м. – помещение с 2-3 столиками (напитки и снеки), помещение для игры с кошками и настольных игр, помещение для отдыха кошек, куда они могут спрятаться, поесть и отдохнуть.

Налоговая система – УСН, ЕНВД

1. Примерный объем продаж.

«Котокафе» — своеобразное антикафе, оплачивается время, проведенное в заведении: первый час – 200 рублей, второй – 150, третий и далее – 100 рублей в час с человека. Из съедобного можно заказать напитки в стаканчиках с крышкой, у барной стойки только миксер, кофе-машина, кулер с водой и снеки. Чтобы не иметь проблем с СЭС и работать без кухни, заключен договор с предприятием общепита на доставку сэндвичей, бургеров. Заведение рассчитано на небольшие компании или семьи: средний чек с компании в 4 человека за три часа – от 2 000 рублей. Ориентировочное число чеков – 10-15, в зависимости от дня недели. Планируемая минимальная выручка за день – 30 000 рублей, в месяц – 900 000 рублей.

2. Оценка прибыли и убытков и анализ движения денежных средств

|

Приходно-расходные операции |

Сумма, 1 месяц, до открытия |

Сумма, 2 месяц, после открытия |

Сумма, 3 месяц, после открытия |

|

|

Приход |

Собственные средства |

500 000 |

||

|

Заемные средства |

1 000 000, на 3 года под 12% |

|||

|

Прибыль от продаж, 1 месяц |

900 000 |

900 000 |

||

|

Расход |

Расходы на открытие:

|

1 078 000 |

||

|

Постоянные расходы:

|

215 000 |

482 000 |

482 000 |

|

|

Целевые расходы: налоги, ЕНВД выплата процентов по кредиту |

40 000 |

113 000 |

||

|

ИТОГО: |

Приход – 1 500 000 |

Приход – 900 000 |

Приход – 900 000 |

|

|

Расход – 1 293 000 |

Расход – 522 000 |

Расход – 595 000 |

«Подушка безопасности» за месяц до открытия в 207 000 – на случай непредвиденных трат. За второй месяц прогнозируемая прибыль составит 378 тысяч, за третий (с учетом налоговых платежей) – 305 000.

3. Расчет рентабельности

|

Финансовые показатели |

Числовое выражение |

|

Инвестиционные затраты |

1 500 000 |

|

Операционные затраты (руб.) |

500 000 |

|

Валовая выручка (руб.) |

300 000 |

|

Собственные средства (руб.) |

500 000 |

|

Налоги (руб.) |

73 000 |

|

Чистая прибыль (руб.) |

227 000 |

|

Рентабельность активов |

Кра = 300 000/300 000 * 100% = 1% |

|

Рентабельность собственных средств, вложенных в бизнес |

Крсс = 300 000/500 000 * 100% = 60% |

Отметим, что рентабельность активов низкая: соотношение чистой выручки к величине собственных активов (составляет все купленное оборудование), т.к недвижимость арендованная. Однако прогноз чистой прибыли неплохой – 30% от выручки. С точки зрения финансовых показателей и при текущих условиях, проект «Котокафе» окупится примерно за 7-8 месяцев.

Чистая прибыль

Точнее, правильно посчитанная чистая прибыль. Звучит дико, но наш опыт показывает, что больше половины предпринимателей не умеют правильно ее считать. Главная ошибка — в выручке.

Выручку нужно признавать по выполненным обязательствам — то есть, в тот момент, когда вы отработали свои деньги и они становятся вашими: отгрузили товар клиенту, сдали сайт, оказали услугу.

Пока обязательство не выполнено, предоплата — это просто деньги клиента, которые лежат на вашем счете.

Именно из-за ошибок в выручке возникают ситуации подобные той, что выше — у компании вроде бы все хорошо с деньгами (из-за авансов и отсрочек), а прибыли на самом деле нет. В моменте такой расклад позволяет шиковать, но рано или поздно убыток даст о себе знать.

Дальше все проще: вычитаете из выручки все расходы компании и получаете чистую прибыль — это главный индикатор жизнеспособности компании.

График финансово здорового бизнеса: выручка растет, прибыль есть и тоже растет

Признак 1. Бизнес стабильно приносит дивиденды

Первый признак отсутствия болезни у бизнеса — это стабильные дивиденды. Можно говорить о здоровье компании, если собственники ежемесячно получают дивиденды и их сумма постепенно растёт. Например, на старте получали по 10 000 рублей и это было 5% прибыли, а через два года получают уже по 100 000 рублей и это по-прежнему 5% прибыли.

Если же дивидендов нет или собственники их получают хаотично: в этом месяце вытащили 500 000 рублей, а в следующем нуль, что-то здесь не так.

Дивидендов нет

Если бизнес не приносит дивиденды или приносит, но собственники получают их не каждый месяц, проблему нужно искать в деньгах либо в прибыли:

Проблема в деньгах

Бывает так, что бизнес генерирует прибыль, но на дату выдачи дивидендов денег на счету нет.

Такое может произойти, если на этот день наложится другой платёж, например, за крупную технику или ремонт в новом офисе.

Первая помощь — платёжный календарь

Платёжный календарь — это табличка, в которой расписывают все платежи компании: когда, кому и сколько нужно заплатить.

А потом контролируют, чтобы на всё хватало, например, передвигают крупные покупки подальше от даты выплаты дивидендов.

Проблема в прибыли

А бывает ситуация похуже: компания не генерирует чистую прибыль, поэтому и дивидендов нет.

Первая помощь — финансовая модель

Если прибыли нет, нужно разбираться почему. Причина может быть в низких продажах, плохой конверсии, слишком высоких расходах или плохом качестве товара.

Найти причину поможет финмодель — цифровой слепок, который показывает, как будет развиваться бизнес при текущих показателях.

Этапы расчета точки безубыточности

- Сбор данных. Для начала необходимо собрать все необходимые данные для расчета точки безубыточности, такие как выручка, переменные и постоянные затраты, а также маржинальная прибыль.

- Расчет маржинальной точки безубыточности. Маржинальная точка безубыточности рассчитывается путем деления переменных затрат на маржинальную прибыль на единицу продукции.

- Расчет операционной точки безубыточности. Операционная точка безубыточности может быть рассчитана путем решения уравнения, в котором левая часть равна выручке, а правая — общим затратам. Решение этого уравнения даст значение объема производства или продаж в точке безубыточности.

- Анализ полученных результатов. После расчета точки безубыточности следует проанализировать полученные результаты и сравнить их с фактическими данными. Если результаты не соответствуют ожиданиям, необходимо провести дополнительный анализ и выявить причины расхождений.

- Принятие решений на основе полученных результатов. На основе анализа полученных результатов принимаются решения о дальнейшей стратегии развития предприятия, корректировке цен, изменении ассортимента продукции и других мерах, направленных на повышение эффективности работы предприятия.

Виды точек безубыточности

Существует несколько видов точек безубыточности, которые используются для различных целей:

– Маржинальная точка безубыточности — это уровень производства, при котором маржинальная прибыль (разница между выручкой и переменными затратами) равна нулю. Маржинальная точка безубыточности показывает, какой объем продукции нужно продать, чтобы полностью покрыть переменные затраты и начать получать прибыль.

– Операционная точка безубыточности — это уровень производства, при котором общие затраты (постоянные и переменные) равны общей выручке. Операционная точка безубыточности показывает, какой объем продаж необходим для покрытия всех затрат и получения прибыли.

– Финансовая точка безубыточности — это уровень инвестиций, при котором чистая прибыль равна нулю. Финансовая точка безубыточности показывает, какой уровень инвестиций необходим для получения прибыли.

Каждый вид точки безубыточности имеет свои особенности и применяется в зависимости от целей и задач предприятия.

Интерпретация результатов расчета

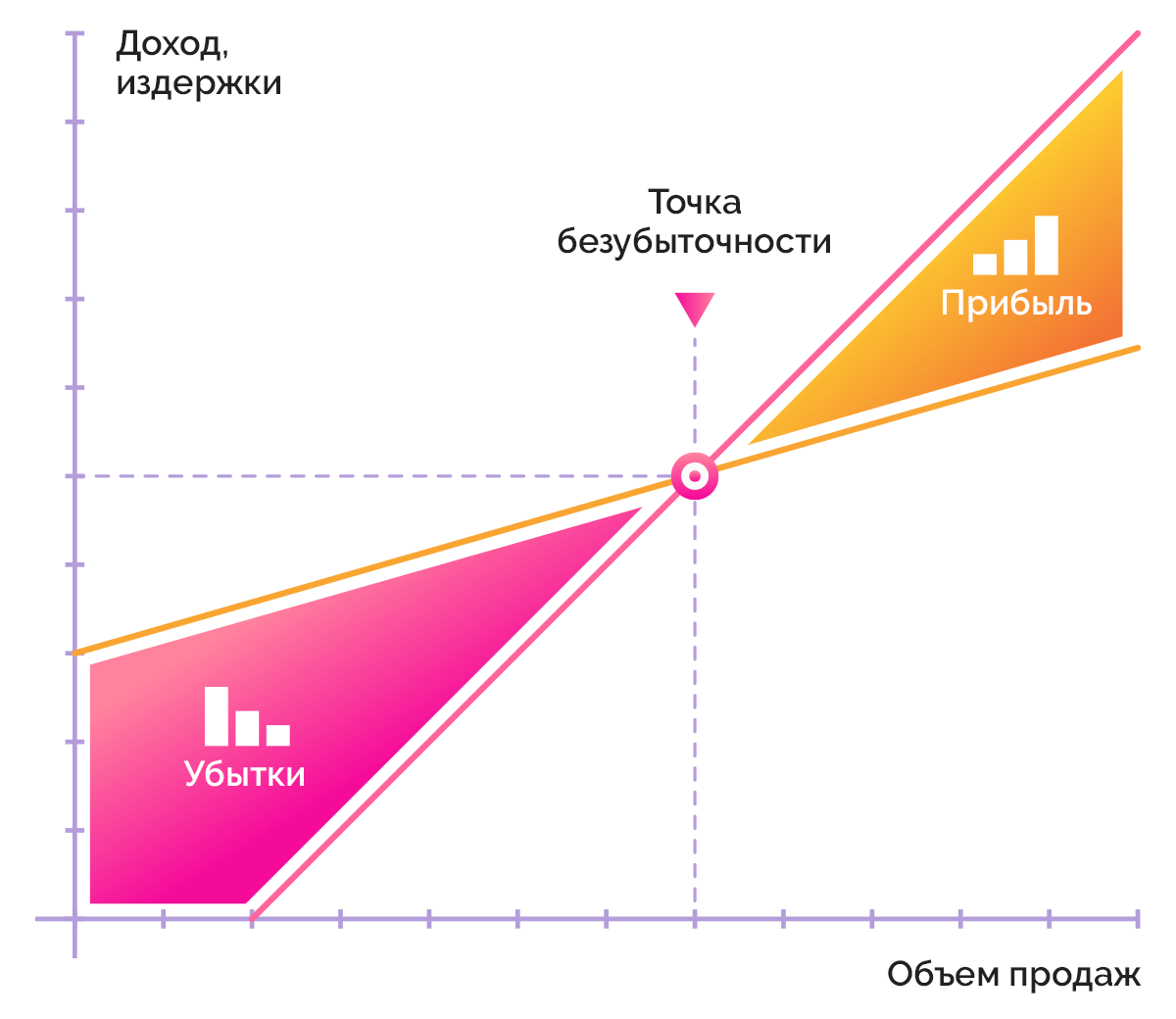

Главное, что показывает точка безубыточности, – это при каком объеме продаж появляется прибыль. Соответственно:

если фактический объем продаж оказывается ниже показателя ТБУ, то это означает, что компания работает в убыток;

важно, чтобы безубыточного объема предприятие достигало в середине периода, а не в конце – иначе при малейшем сбое оно уйдет в убыток.

Когда предприятие выпускает на рынок новый продукт, не следует увеличивать постоянные затраты до тех пор, пока не будет определен уровень спроса на него. Иначе продукция будет залеживаться на складах, при этом издержки возрастут, а выручка нет.

Почему важна точка безубыточности

Ну, вышли вы в ноль, и вышли. Что с того? Интереснее же, когда прибыль начнёте получать.

Однако, тот, кто не следит за текущим финансовым положением фирмы, как минимум не может планировать свой рост, а, как правило, это приводит к остановке развития, или даже хуже – к отрицательному росту.

Если рассматривать детально, то точка безубыточности даёт:

- Возможность понять – нужно ли расширять производство, организовать дилерскую сеть, освоить новые технологии, или расширить ассортимент продукции.

- Возможность оценить платёжеспособность вашей фирмы, финансовые показатели, отвечающие за стабильность. Ведь стабильность – один из главных факторов не только для владельца фирмы, но и для инвестора, или кредитора.

- Возможность выявить места, требующие вмешательства, изменений или мер, для улучшения всего процесса производства.

- Возможность сделать чёткий, основанный на прогрессе и настоящем состоянии фирмы план реализации продукции.

- Возможность понять, насколько может фирма позволить себе «упасть» в выручке, или в объёме продаж, чтобы не уйти в минус.

- Возможность понять, как цена, издержки производства и количество проданного товара влияют на изменение общих финансовых показателей.

Структура финансового раздела бизнес-плана

Каждый компонент структуры служит конечной цели. Если не проработан хотя бы один, нарушится пропорциональность, и весь финансовый план окажется невыполнимым. Финансовую часть нового бизнеса уместно просчитать на 2-3 года вперед.

Прогноз объема продаж

При составлении бизнес-плана нужно обязательно продумать, какую нишу займет новое предприятие. А лучше – подготовить почву заранее: устно договориться с возможными партнерами, заключить договор с клиентами или начинать вести группу в «ВКонтакте» / Instagram, опросить потребителей в тематических группах.

Оценка прибыли и убытков

Этот пункт складывается из следующих показателей:

- доходы от реализации;

- издержки производства;

- суммарная прибыль;

- общепроизводственные расходы;

- чистая прибыль (минус издержки).

В этой части финансового плана главное – отразить, как изменится прибыль и за какой срок.

Анализ движения наличности

Прибыль – главная цель бизнеса. Но нередко предприниматель сталкивается с проблемой, когда при хорошей прибыли нет достаточного количества наличных средств. . Ошибка распространенная: бизнесмен вкладывает в развитие дела большую часть заработанных денег, чем увеличивает долю малоликвидного капитала в общих активах (здание, земля, пристройки, машины на балансе есть, но ими нельзя оплатить счета).

Годовая балансовая ведомость

Бухгалтерский баланс составляется в конце года. Баланс между активами и пассивами важен не только для банков при просьбе о займе, но и для предпринимателя

Для бизнеса важно вложиться в развитие предприятия (производство, маркетинг), банк же заинтересован в основных фондах, под залог которых выдаст кредит

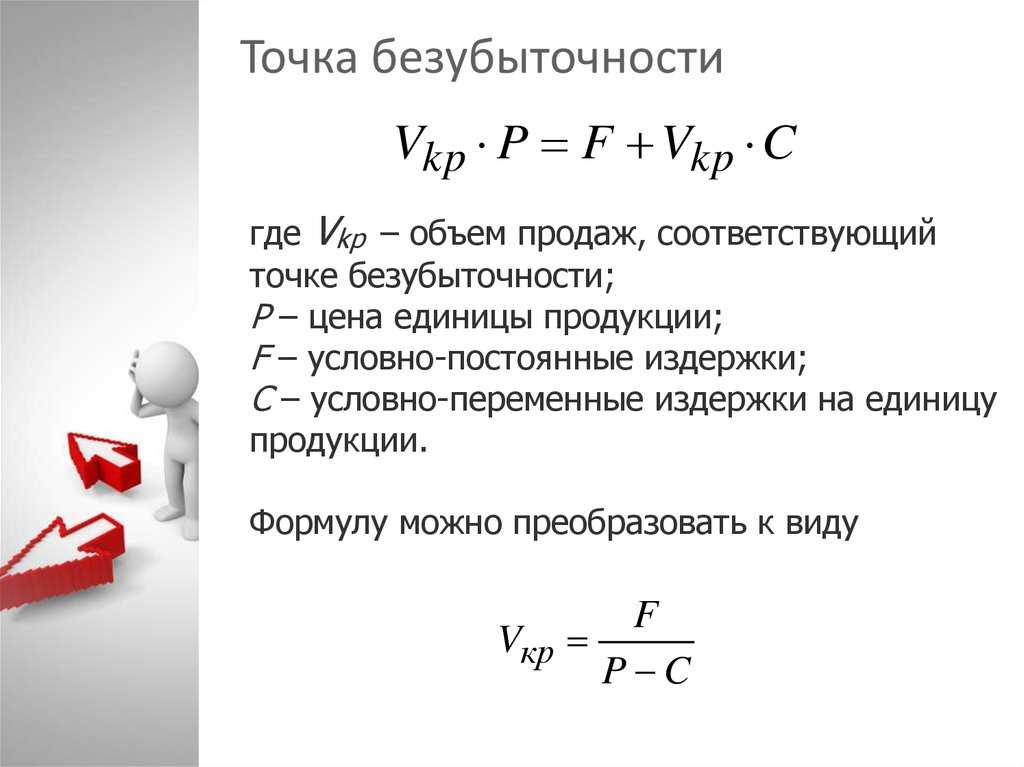

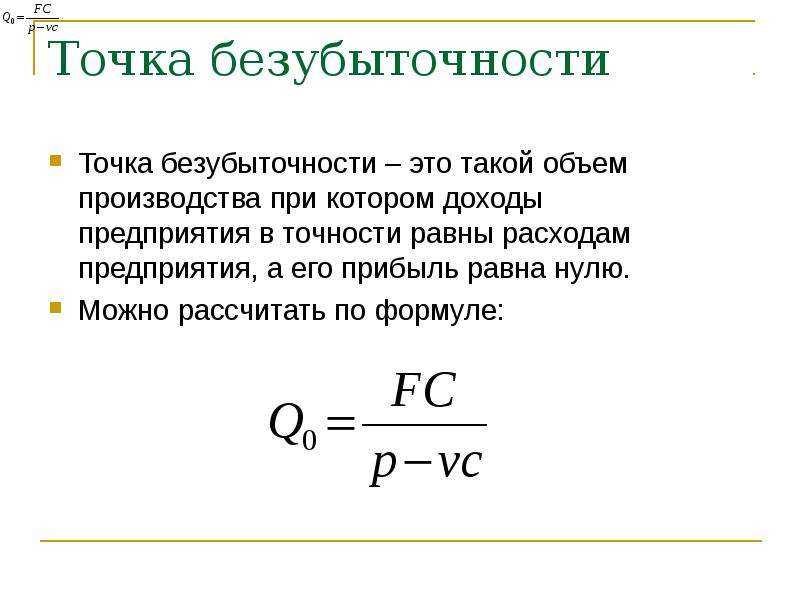

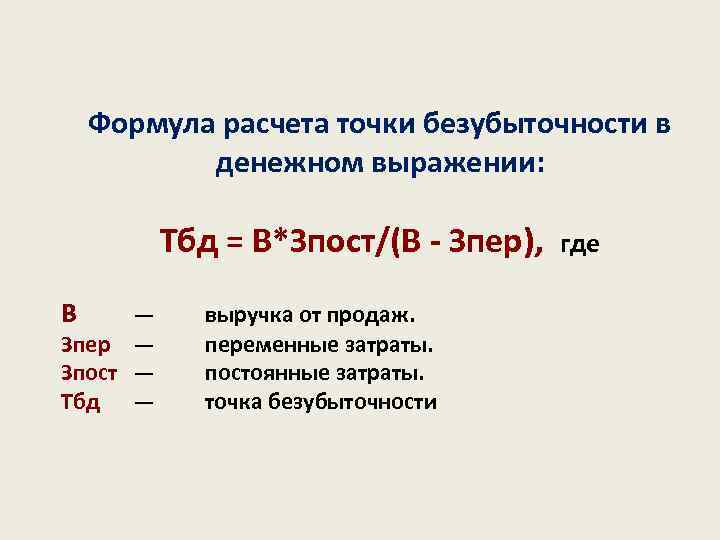

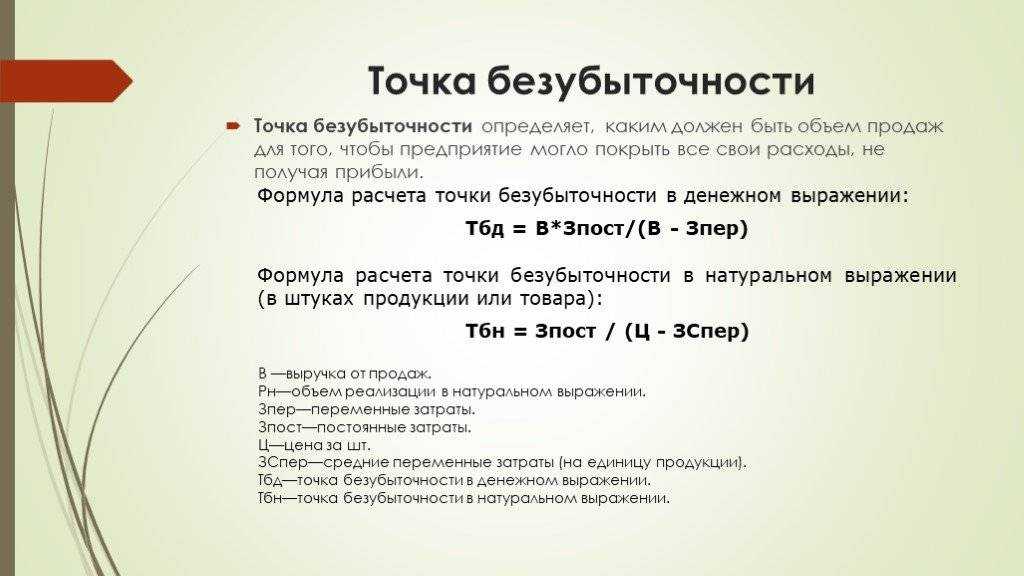

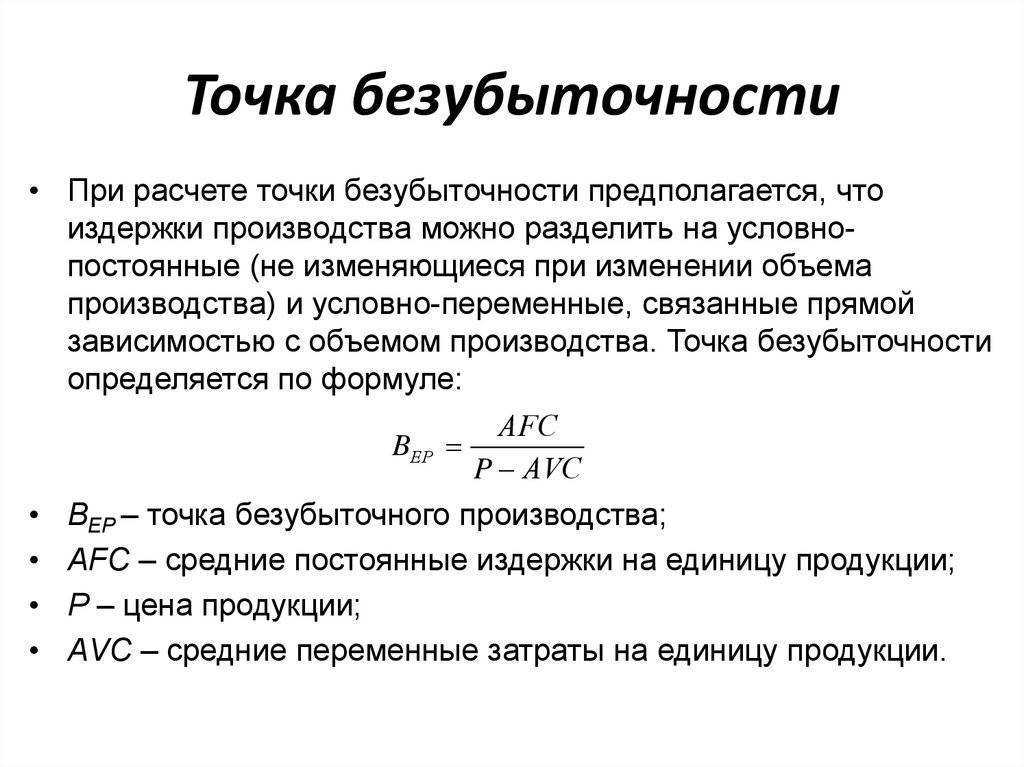

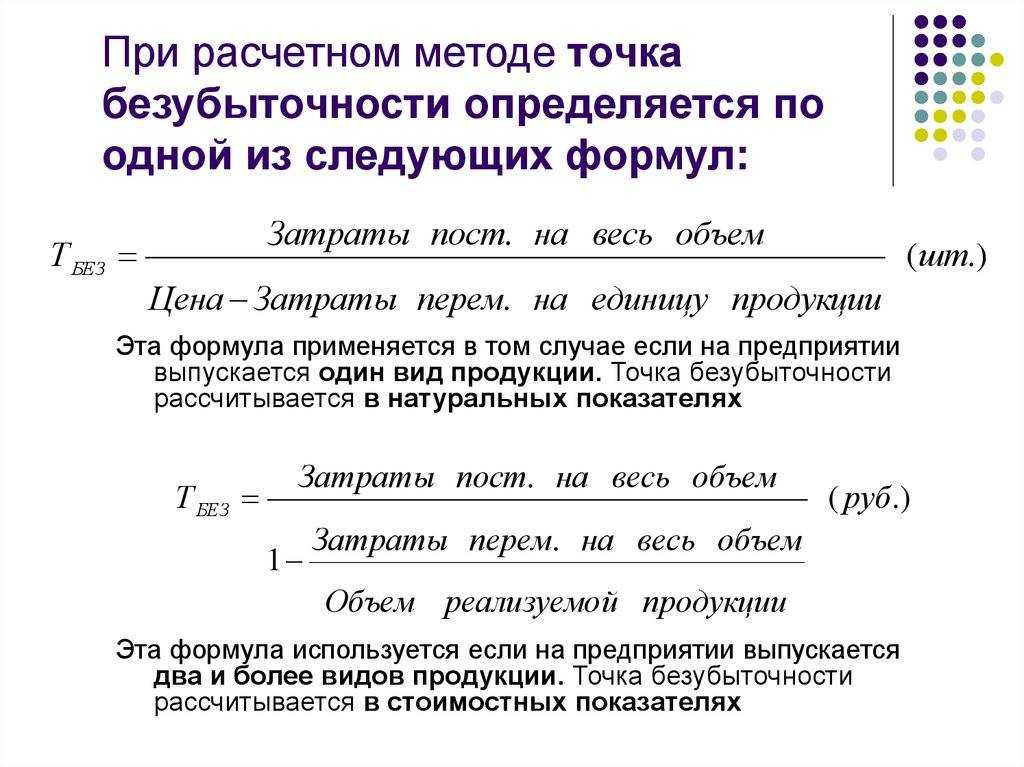

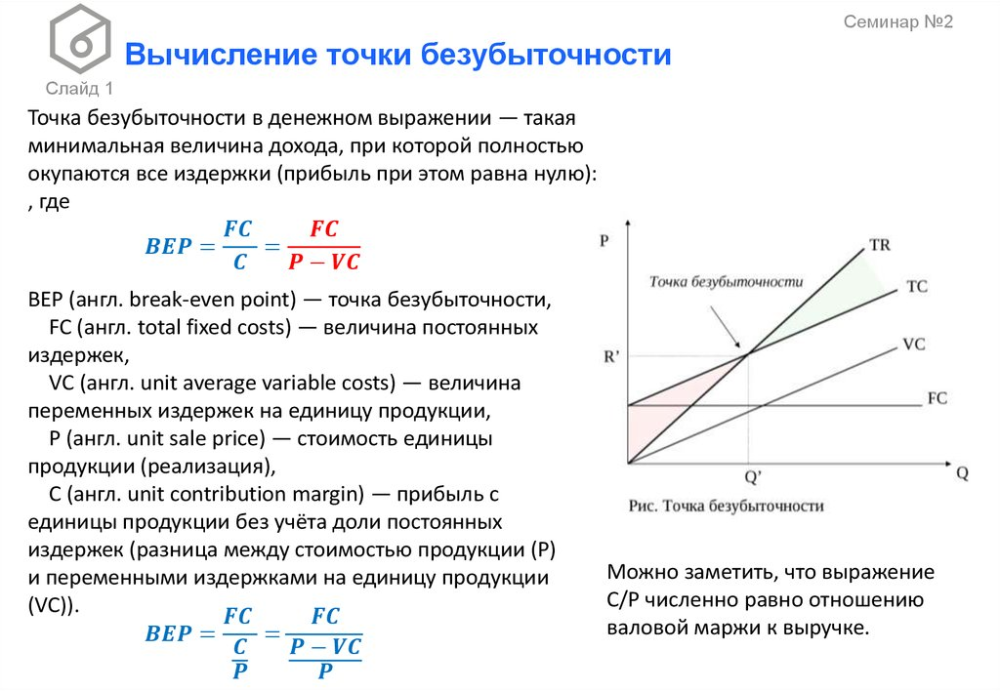

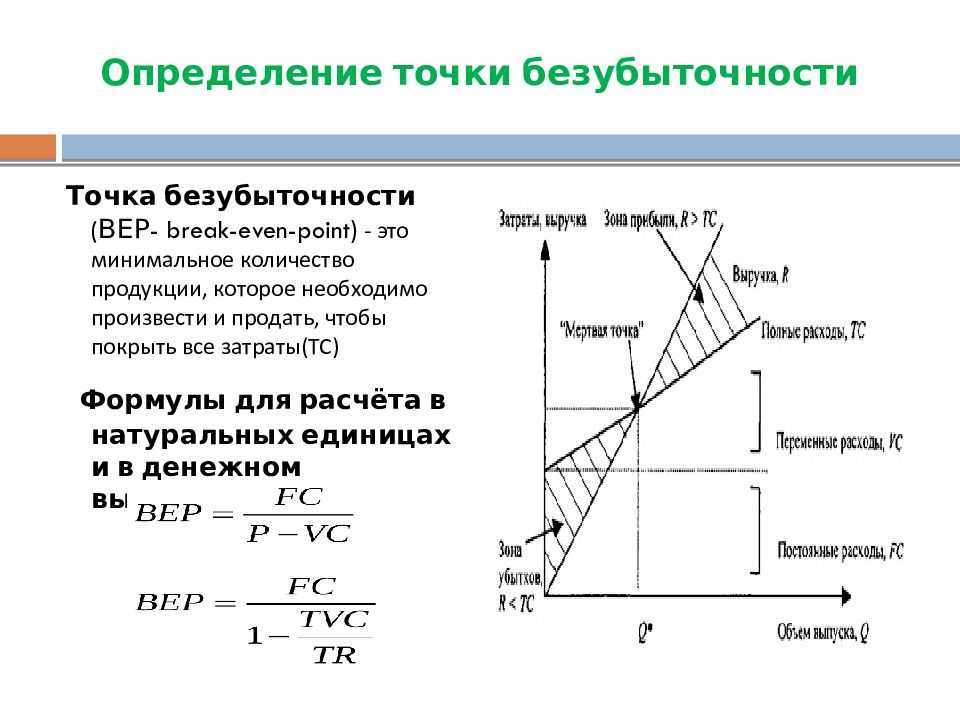

Формулы расчета точки безубыточности

В практики используются две формулы расчета безубыточности:

- В натуральном выражении;

- В денежном выражении.

Для расчета в натуральных выражениях, необходимо использовать такие показатели, как:

- постоянные расходы;

- цена за единицу готовой продукции;

- переменные расходы.

Тбд = Зпер/(Ц-Зпер);

Для расчета в денежном выражении, необходимо использовать такие показатели, как:

- постоянные расходы;

- выручка, полученная от реализации готовой продукции;

- переменные расходы.

Тбд = В*Зпост/(В-Зпер);

Для правильности расчета точки безубыточности необходимо рассчитать маржинальный доход.

Маржинальный доход – это показатель разницы между полученной выручкой и переменными затратами.

Мд = В – Зпер;

Точка безубыточности считается основным показателем при планировании объемов производства и продажи готовой продукции. Данный показатель помогает определить соотношения между затратами и возможными доходами, и принять правильное решение по формированию цены на изделия.

Точку безубыточности используют при оценке бизнес-планов, возможности запуска новой технологической линии по производству.

Замечание 1

На основании полученных данных точки безубыточности, осуществляется анализ конъюнктуры рынка, и определяются факторы, которые влияют на общую себестоимость продукции. При планировании дальнейшей работы предприятия, необходимо проанализировать возможные издержки и цену.

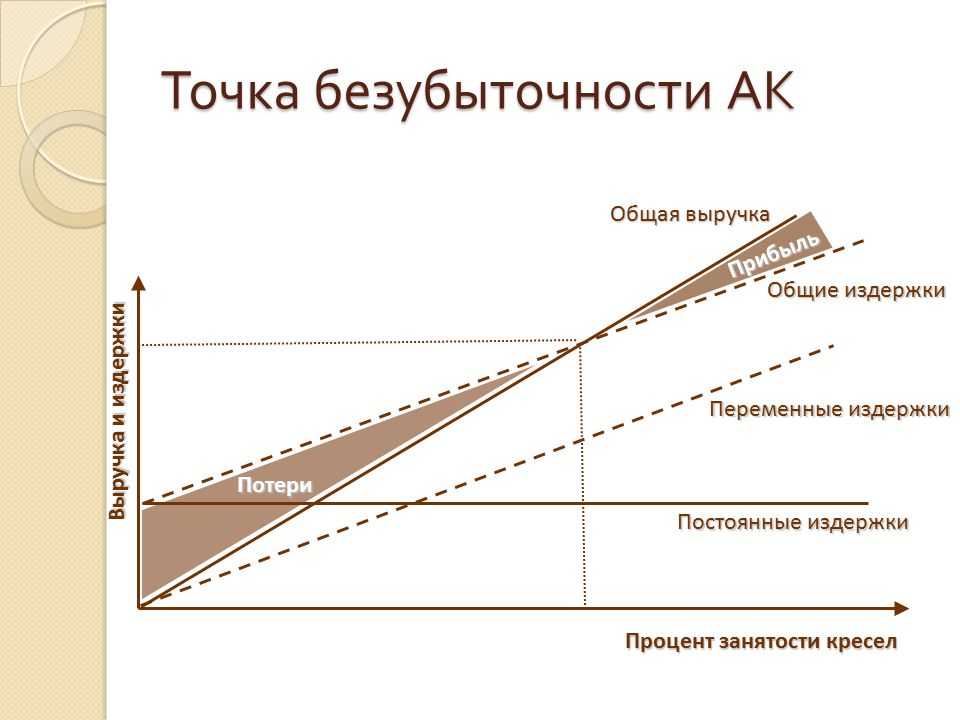

График порога рентабельности

Теперь построим график порога рентабельности, используя исходные данные:

| Переменные расходы Cvar на ед., $ | 0,85 |

| Цена за единицу товара P, $ | 2 |

График точки безубыточности (рентабельности продаж) нам показывает:

- по горизонтальной оси – количество проданных изделий;

- по вертикальной оси – деньги.

Линии на графике:

- фиолетовая – общие расходы (переменные и постоянные затраты);

- голубая – доход (выручка);

- коричневая – прибыль.

Как видим, на графике точка безубыточности находится на пересечении линий доходов и расходов и соответствует объему продаж примерно 30 435 шт. Линия прибыли пересекает нулевую отметку и переходит из зоны убытков в зону прибыли.

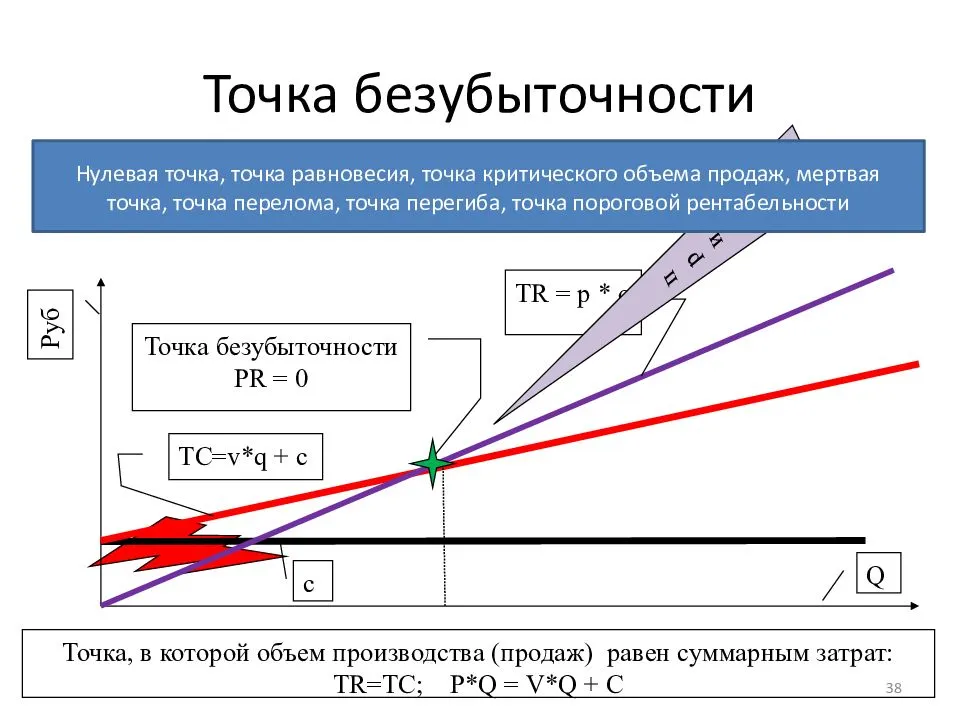

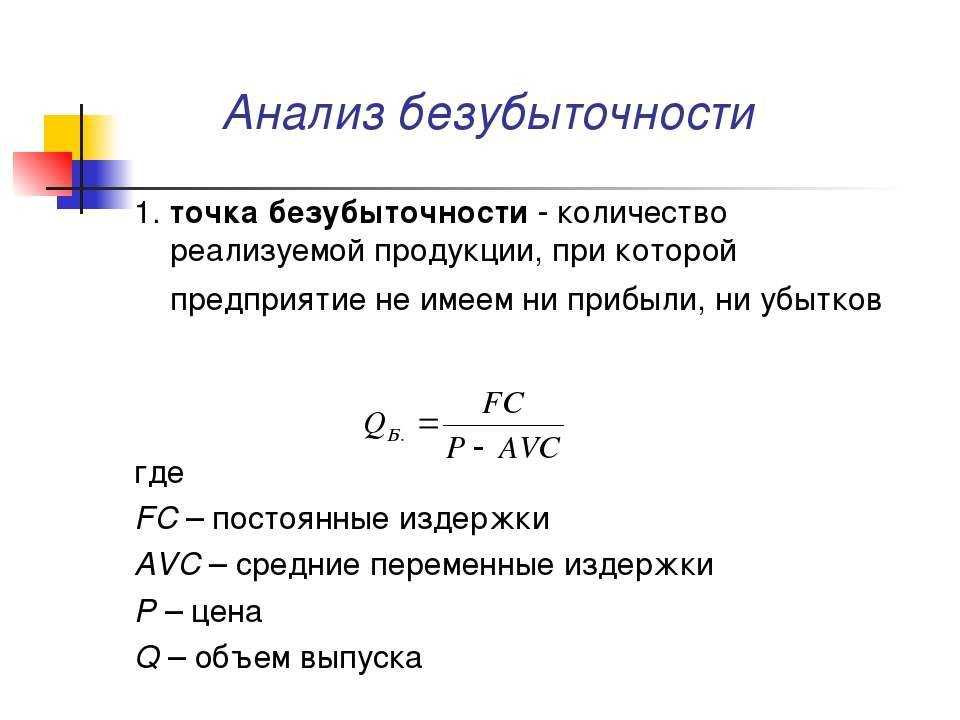

Понятие точки безубыточности

Определение 1

Точка безубыточности – это общий объем продаж готовой продукции, при котором организация покрывает все свои расходы, но прибыли нет.

Показатель точки безубыточности, играет большое значение в вопросе платежеспособности организации, и ее устойчивого положения на рынке. Если увеличивается объем продаж с показателем точки безубыточности, то это положительная динамика, которая показывает, что финансовое положение предприятия удовлетворительное.

Данный показатель показывает– сколько необходимо произвести продукции, что бы предприятие вышло на уровень нуля. Точка безубыточности показывает, что доходы покрывают все понесенные расходы. При увеличении показателя точки безубыточности организация получает прибыль, а если она не достигла уровня – то организация несет убытки.

Статья: Расчет безубыточности

Найди решение своей задачи среди 1 000 000 ответов

Показатели безубыточности помогают определить:

- необходимость вложения денежных средств в дальнейшее развитие;

- проблемы организации, которые связанны с изменениями показателя точки безубыточности;

- произвести расчет возможного объема продаж и конечной цены продукции;

- на сколько необходимо минимизировать доход, что бы организация не оказалась убыточной;

- рассчитать и спрогнозировать план продаж;

- изменения цены на рынке.

Планирование безубыточности

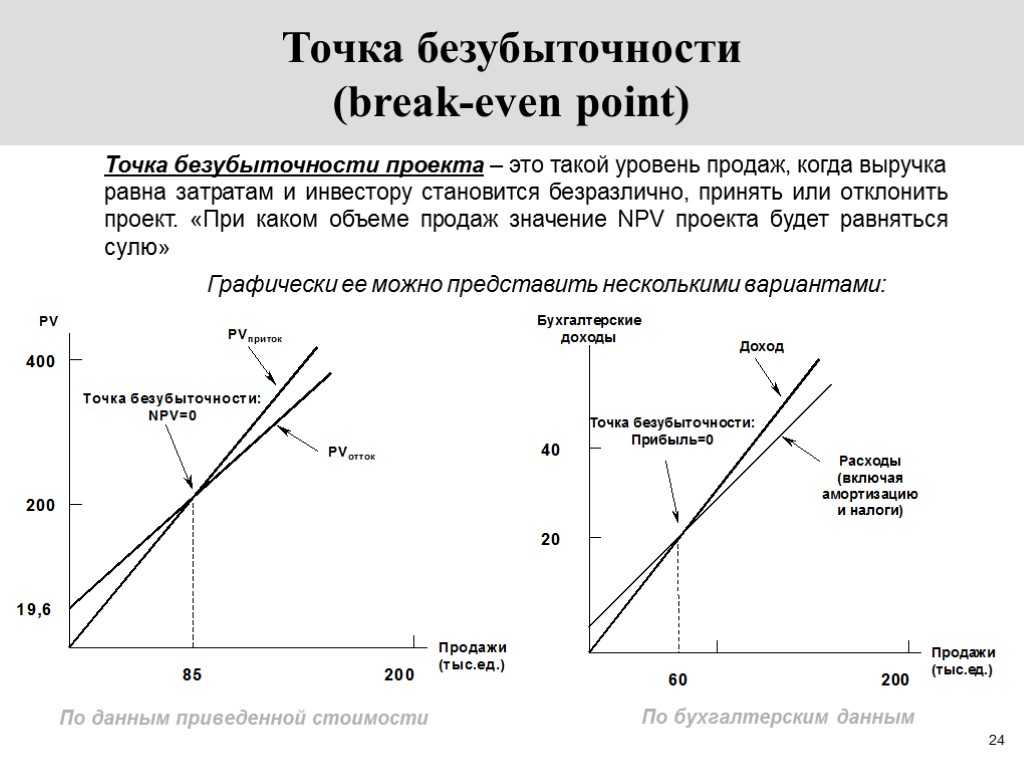

Что такое точка безубыточности: немного теории

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Этапы определения точки безубыточности

Определение точки безубыточности можно разделить на три этапа:

- Сбор необходимых данных. Используются данные как бухгалтерского, так и управленческого учета по показателям:

- фактический и ожидаемый объем производства и реализации в натуральном и денежном выражении;

- сумма расходов;

- валовая прибыль;

- общий финансовый результат.

- Распределение расходов на постоянные и переменные, расчет точки безубыточности (порога рентабельности) и предполагаемых сроков ее достижения.

- Определение оптимального объема производства и реализации для достижения компанией положительного финансового результата.

Типичные ошибки при расчете и использовании точки безубыточности на практике

При расчете и использовании точки безубыточности часто допускаются следующие ошибки:

– Неправильный учет переменных и постоянных затрат, что приводит к искажению результатов расчета.

– Некорректное определение объема производства или продаж, соответствующего точке безубыточности, что может привести к неправильным решениям о расширении или сокращении производства.

– Игнорирование влияния инфляции, изменения курса валют и других внешних факторов на результаты расчета.

Чтобы избежать этих ошибок, необходимо тщательно собирать и анализировать данные, использовать современные методы расчета и учитывать все возможные факторы, влияющие на результаты.

Расчет точки безубыточности является важным инструментом для успешного ведения бизнеса. Он позволяет определить оптимальный объем производства и продаж, оценить конкурентоспособность продукции и эффективность использования ресурсов. Учет различных факторов, таких как цены, затраты, объем производства и конкуренция, позволяет разработать оптимальную стратегию развития предприятия и снизить риски убытков. Однако, для получения точных результатов необходимо тщательно собирать и анализировать данные, использовать современные методы расчета и учитывать влияние внешних факторов.