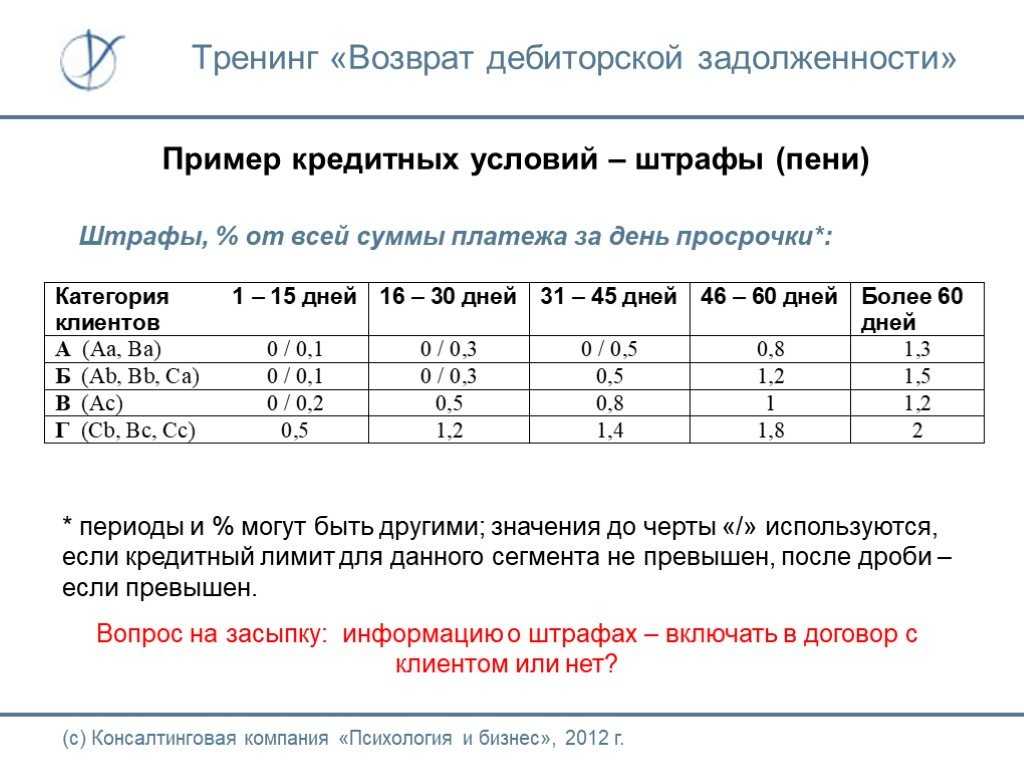

Раздел операционной деятельности ОДДС: как заполнять

Как подключить ЕГАИС к МоемуСкладу

Для того чтобы законно торговать бутылочным пивом и слабоалкогольными напитками, необходимо отправлять акты списания в ЕГАИС. Для этого подходит сервис МойСклад .

Нужные настройки для ЕГАИС находятся на вкладке «Юр. лица» (Меню пользователя → Настройки → Юр. лица). В параметрах каждого юрлица есть блок «ЕГАИС», подключайте алкогольный функционал только нужным пользователям.

В разделе «ЕГАИС» вам нужно заполнить поле с идентификатором FSRAR. Каждой организации присваивают уникальный номер, найти его можно в панели настроек УТМ. Остальные поля «IP адрес» и «Порт для подключения к УТМ» МойСклад заполнит самостоятельно. В конце заполнения «Проверьте соединение» и сохраните данные.

Организация системы управленческого учета

Задача же организации системы управленческого учета в организации состоит в том, чтобы, не дублируя информационные массивы финансового аналитического учета, заполнить реальный информационный вакуум, который не может ликвидировать традиционная финансовая бухгалтерия и который действительно относится к области управленческого учета.

Конечно, такой вакуум существует, и было бы совершенно неправильно говорить о том, что все задачи, стоящие перед управленческим учетом, могут быть решены только с помощью данных учета финансового. У традиционного бухгалтерского учета есть целый ряд недостатков, препятствующих использованию его данных в целях управления. Выделим три наиболее значимых.

- Неоперативность представления информации. Информация для управления требуется гораздо оперативнее, чем она формируется в финансовом учете. Однако эта проблема при надлежащей организации документооборота решается при компьютеризации учета, так как здесь становится возможным формирование любого формата отчетности хоть ежечасно.

- Методология финансового учета определена предписаниями нормативных документов и одновариантна. Она характеризуется определенными информационными границами, формируемыми применяемыми бухгалтерами методами, начиная с так называемого метода двойной записи, согласно которому каждый факт хозяйственной жизни фиксируется в учетной системе по дебету одного счета и кредиту другого. Построение системы управленческого учета может предполагать создание информации о фактах хозяйственной жизни в совершенно разной их оценке и интерпретации (например, различная оценка активов, переоценка обязательств, с учетом влияния фактора временной ценности денег и т. д.).

- Заданность форматов отчетности предписаниями нормативных актов. Для целей управления различными бизнес-процессами менеджерам предприятия требуется отчетность, не соответствующая стандартам официального бухгалтерского учета. Но как отмечалось выше, соответствующее программное обеспечение позволяет преобразовывать данные первичных документов в отчетность совершенно разного формата.*

Примечание:

* см., например, в статьях «Анализ финансового состояния предприятия в «1С:Консолидации 8», «Центр антикризисного управления в «1С:Бухгалтерии 8», http://v8.1c.ru/anticrisis/.

Управленческий баланс: примеры из жизни

-

1. Молодая активно развивающаяся торгово-производственная компания. Через два года работы нужны средства для расширения.

Один из владельцев имеет экономическое образование. Он создал систему таблиц для формирования показателей и основных отчетов, но без Баланса. Первичные данные хранятся в 1С.

Второй инвестор — иностранец, который попросил Баланс перед новыми инвестициями. Вроде бы несложно составить, ведь учет ведется. Однако при попытке построить отчет поняли, что

Актив с Пассивом не сходятся на большие суммы. Где ошибки искать за два года работы, что корректировать в учете — никто не знает.

Итог: инвестор не захотел давать денег, пока не будет порядка в учете. При получении инвестиций и займов Баланс требуют все.

-

ФЛП с оборотом в торговле $25000 в месяц. Составляли отчетность в гугл-таблицах . Быстро и красиво. Но итоги никто не сверял, и за 9 месяцев

образовалась разница по статье Деньги более $3500 (в Балансе больше, чем по факту).

После поиска нашли неучтенные расходы на $2500, которые уменьшили итоговую прибыль. Это огорчило владельцев. Но еще уменьшили кредиторку: оказалось, что ее давно оплатили. Это

обрадовало всех.

По товару образовалось расхождение на $2000 в результате того, что в CRM товар списывали, но суммы списания CRM не показывала. И их никто в отчетности не учитывал

Только при

сверке поняли, что важно доработать этот пункт автоматизации. А мы понимаем, что под списанием могло проходить элементарное воровство.

Балансу нет альтернативы для контроля за текущей деятельностью.

-

Фирма предоставляет услуги проектирования — это долгосрочный процесс.

Начиная новый проект, каждый раз брали Аванс за половину работы. Денег в обороте всегда было достаточно, и в конце месяца их выводили полностью на дивиденды. Пока не наступил

кризис и новые договоры практически прекратились. Оказалось, что нечем оплачивать расходы по проектам, которые уже оплатили клиенты. А их надо продолжать.

С помощью Баланса легко объяснили владельцам, что их бизнес держался на кредиторке — это надо анализировать перед выдачей дивидендов и создавать резервы.

Если прибыль маленькая, а денег много — скорее всего, в бизнесе большая кредиторка. И в балансе часто видно, какого она рода и срока.

Самый распространенный вопрос бизнеса: почему постоянно не хватает денег. Особенно это странно, если есть прибыль. Взглянув на Баланс, можно сразу сказать, что деньги в

дебиторке, или товаре, или основных средствах. Чтобы высвободить деньги из заморозки надо:

-

активнее работать с клиентами по возвращению денег;

-

срочно продавать товар и в будущем заказывать меньше, но чаще;

-

рассматривать вопрос об оборачиваемости и финансовом цикле и т.д., которые также рассчитываются на основе Баланса.

Если прибыль есть, а денег нет, то Баланс покажет, где деньги компании.

Пророчество 1. Пройдите «Управленку»

Начинать разбираться в финансах бизнеса надо с «Управленки». Это бесплатная рассылка из восьми уроков с иллюстрациями, шаблонами управленческих табличек и практическими советами. Курс написан предпринимателями для предпринимателей — это значит, что тут нет матерной финансовой терминологии и тарабарщины.

«Управленка» поможет вам понять самое главное о финансах:

- как учитывать деньги,

- как на самом деле правильно считать прибыль,

- что такое оборотный капитал и как неграмотное им управление может попортить жизнь,

- какие отчеты нужно вести всем предпринимателям

Этот курс — как первые занятия в секции бокса, когда тренер буквально берет вас за руку и учит, как ставить ноги, двигать руками, работать корпусом. Вы еще не деретесь, но без этой базы и не начнете. Так же и пройдя «Управленку» вы еще не будете вести учет, но получите необходимую для этого базу. Базу, без которой в учет лучше не соваться. На основе раскладки планет я вижу успех ваших финансовых дел, если вы подпишетесь на рассылку. Единственное оправдание, почему не стоит проходить курс — слово EBITDA уже не будет таким смешным.

Подписаться на Управленку

Дашборд «Перезапас товаров/ готовой продукции»

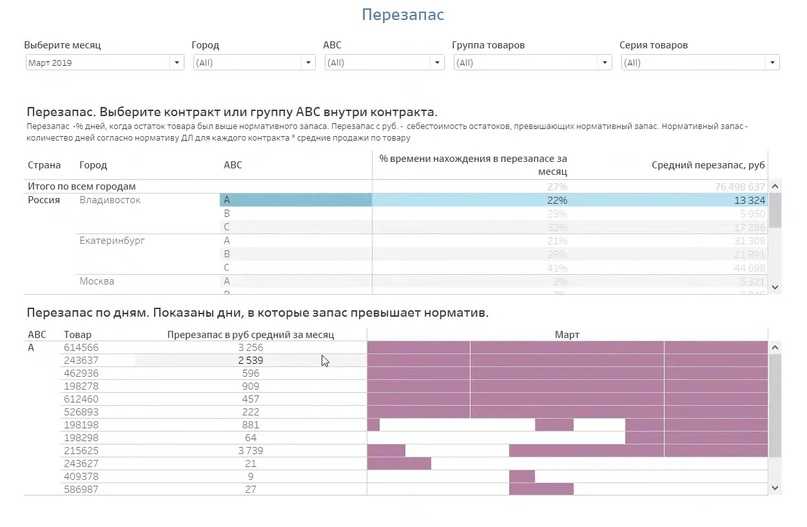

Было принято решение сделать три отдельных дашборда, чтобы не перегружать отчеты информацией: основные показатели, перезапас и дефицит.

Упрощенный дашборд перезапаса товаров на складе. Мы можем посмотреть излишки готовой продукции на складе в разрезе города, AВC группы товаров, серии товаров, по каждому городу. В целом по стране видим 76 млн излишних остатков готовой продукции на складе. Погружаемся в то, из чего эта цифра состоит и видим, что в группе А несколько позиций, по которым существенный перезапас, который длится все дни, также можем посмотреть перезапас в рублях. Исходя из анализа этого дашборда, можем строить планы, делать выводы, разбираться в причинах и принимать оперативные бизнес-решения на основе данных.

Описание алгоритма

Анализ регрессионных остатков

Анализ регрессионных остатков заключается в проверке нескольких гипотез:

-

(1)

-

(2)

-

(3)

-

(4)

— независимы

где

Для проверки первой гипотезы воспользуемся критерием знаков.

Проверка второй гипотезы, по сути, является проверкой на гомоскедастичность, то есть на постоянство дисперсии, случай гетероскедастичности будет рассмотрен ниже. Для этого воспользуемся двумя статистическими тестами: тестом Ансари-Брэдли и критерием Голдфелда-Кванта.

Так как тест Ансари-Брэдли фактически осуществляет проверку гипотезы, что у двух предоставленных выборок дисперсии одинаковы, а мы фактически имеем только один вектор остатков, то произведем несколько тестов, сравнивая в каждом две случайные выборки из нашего вектора остатков.

Проверку нормальности распределения осуществим с помощью критерия согласия хи-квадрат, модифицированного для проверки на нормальность, то есть сравнивая данное нам распределение в остатках с нормальным распределением, имеющим моментные характеристики, вычисленные из вектора остатков. Наконец, проверку последнего условия реализуем с помощью статистики Дарбина-Уотсона.

Оценка значимости признаков

Задача состоит в проверке для каждого из признаков, дает ли нам учет этого признака в модели более хорошие результаты, нежели его отсутствие. Оценивать результаты будем с помощью коэффициента детерминации:

![]()

где

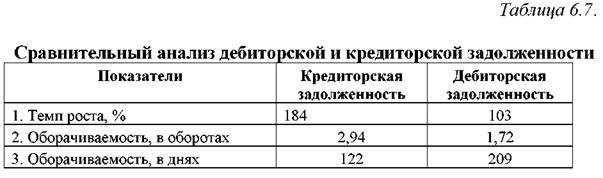

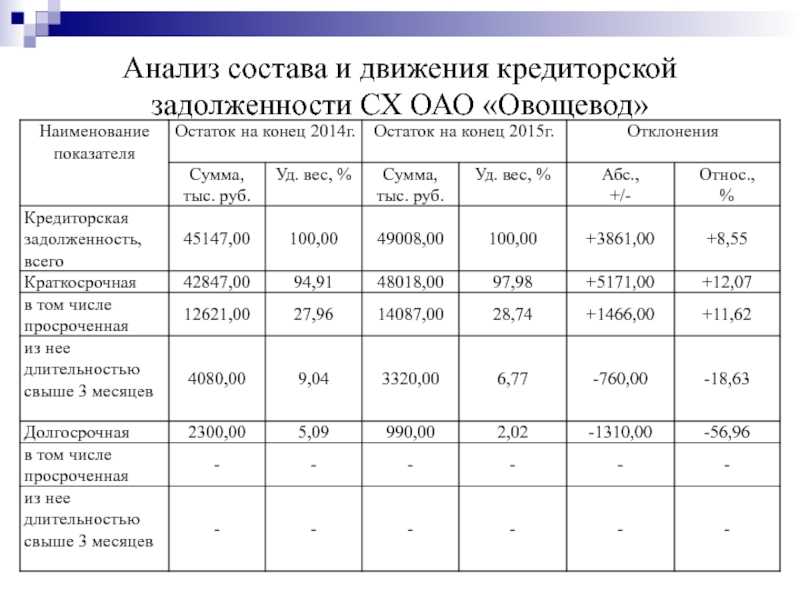

Контроль финансовой устойчивости

Любой баланс состоит из активов и пассивов. Активы отражают всё, чем владеет компания и что использует в своей деятельности. А пассивы — это источники активов. Все пассивы можно разделить на два вида: к первому относятся собственные средства компании, то есть капитал и прибыль, а ко второму — кредиторская задолженность. И любому руководителю нужно знать, какой вид пассивов преобладает в бизнесе.

Если посмотреть на пример балансового отчета ниже, можно увидеть, что здесь основная часть пассивов — это собственные средства бизнеса. Очевидно, что руководителю не о чем переживать, так как компания финансово устойчива. Но бывают и обратные случаи, когда в пассивах преобладают долги перед поставщиками, сотрудниками или банком. Тогда бизнес нельзя назвать финансово устойчивым, ведь он существует за «чужой счёт».

Недостатки работы центров

К минусам децентрализации можно отнести ряд важных моментов. В первую очередь, существует вероятность, что линейные менеджеры примут решение, которое будет соответствовать интересам и целям их ЦФО, но расходиться с задачами всей компании. Кроме этого, руководители одних подразделений могут невнимательно относиться к деятельности других отделов, замедлять их работу. Для устранения указанных недостатков в фирме целесообразно создать сбалансированную схему показателей. В цифрах следует изложить общие стратегические задачи, которые стоят перед компанией (к примеру, увеличить объем реализации вдвое за год), и составить план мероприятий, направленных на их реализацию. Этим и будут руководствоваться подразделения предприятия.

Без программного обеспечения не обойтись

В минимальный пакет для подключения входит:

- подключенный к интернету компьютер с минимальной скоростью сети от 256 кбит/с;

- крипто-ключ, записанный на рутокен;

- усиленная КЭП директора (квалифицированная электронная подпись);

- установленный УТМ (универсальный транспортный модуль);

- товароучетная программа для ЕГАИС, которая поддерживает обмен данными с УТМ.

Разберем все компоненты по отдельности.

Рутокен

По аналогии с КЭП для работы в ЕГАИС пользователи должны иметь защищенный крипто-ключ. Этот носитель можно приобрести только в специализированных организациях, имеющих лицензию от ФСБ.

Электронная подпись

Чтобы все ваши действия в системе были легальными, вам необходима КЭП для ЕГАИС. Этой квалифицированной электронной подписью вы будете подтверждать все свои действия в системе. Для получения подписи нужно обратиться в региональное отделение ФГУП «ЦентрИнформ» или к его партнерам. Для записи КЭП потребуется стандартный пакет документов:

- выписка из ЕГРЮЛ;

- СНИЛС и паспорт директора или предпринимателя;

- свидетельства ИНН/ОГРН/ОГРНИП;

- носитель для крипто-ключа.

УТМ

Приложение УТМ нужно скачать из личного кабинета ЕГАИС, где оно периодически обновляется. Для отправки и получения документов через УТМ к компьютеру подключается Рутокен с вашей подписью. При совершении каждой операции система обращается к вашему ключу, поэтому выделите для него отдельный надежный USB-порт.

Таким образом, процесс обмена документами с ЕГАИС будет налажен, но только использовать полученные документы вы не сможете. Для этого как раз и нужна товароучетная система, которая передает и получает документы через УТМ в ЕГАИС.

Учетная система

Не все товароучетные системы имеют встроенную поддержку ЕГАИС

Обращайте внимание на это при выборе, чтобы не пришлось платить дважды. Продавцы пива обязаны только подтверждать закупки в системе, поэтому им достаточно бесплатных утилит и программ из интернета для работы с УТМ

Первоначальная подготовка пройдена, настроен минимальный функционал, позволяющий фиксировать закупки алкоголя в ЕГАИС. Для последующей реализации и списания нужно приобрести и настроить оборудование.

Два основных отчета: Отчет о прибыли и Отчет о деньгах

Вопроса о том, учитывать ли доходы и куда потрачены заработанные средства — ни у кого не возникает. Поэтому Отчет о движении денег и Отчет о прибыли (или хотя бы один из них)

составляют все. Процесс их составления прост и понятен.

Но не все учитывают, что в бизнесе всегда идет одновременно два отдельных потока информации о любой сделке:

1) данные о поступлении и выбытии денег — на их основе создается Отчет о деньгах;

2) данные о начислении доходов и расходов — на их основе создается Отчет о прибыли.

Иногда эти данные совпадают в периоде. Например, отгрузили товар и сразу получили деньги. Начислили зарплату и в этом же месяце выплатили. Тогда Отчет о деньгах и Отчет о прибыли

будут идентичны.

Но чаще эти потоки разнятся во времени:

-

товар отгрузили, деньги пока не получили — образовалась дебиторская задолженность. В Отчете о прибыли доход есть, а поступления денег в Отчете о деньгах — нет;

-

услуги от маркетолога получили, но не оплатили — образовалась кредиторская задолженность. В Отчете о прибыли расход есть, а выплат в Отчете о движении денег — нет.

Так возникает разница в двух основных отчетах. И чем больше обороты, количество операций, контрагентов и тому подобного, тем больше различий. Возникают вопросы:

-

Почему прибыль есть, а денег нет? Или наоборот…

-

А если деньги есть, то можно ли все забрать на дивиденды?

-

А почему такая разница? И вообще, правильные ли данные в основных двух отчетах?

Кроме того, эти различия: кредиторская и дебиторская задолженности, амортизация, расходы и доходы будущих периодов и прочее — приходится фиксировать в других таблицах-отчетах.

Все они тоже могут иметь ошибки. Случайные (забыли что-то записать, неправильно учли в программе) или даже умышленные (в случае воровства). И как их заметить, если каждый отчет

сам по себе?

Вот здесь на сцену и выходит третий отчет — Баланс. Именно в нем сводятся воедино все данные о том, как же изменился бизнес за анализируемый период. В Баланс переносят итоговые

данные из всей этой кипы отчетов.

Почему денежные средства так важны для компании?

И в самом деле, почему? В конце концов это — лишь один из активов, необходимых компании для функционирования. С этой точки зрения они ничем не отличаются от запасов или внеоборотных активов.

Особое значение денег определяется тем, что они являются основным средством платежа и погашения обязательств компании перед физическими и юридическими лицами. Если компания хочет нанять персонал, она должна ему платить. Если она хочет приобрести новый внеоборотный актив для реализации коммерческой возможности, то ей, скорее всего, придется рассчитаться за него в денежной форме, хотя, возможно, продавец и предоставит краткосрочный кредит. Если компания объявляет о банкротстве, значит она не может найти деньги для погашения долгов.

Вот почему деньги играют роль исключительно важного бизнес-актива. Денежные средства являются тем показателем, за которым особенно внимательно следят аналитики, когда хотят оценить способность компании держаться на плаву и/или использовать новые деловые возможности

Тот факт, что денежные средства и прибыль не всегда совпадают, иллюстрирует вставка «Реальная практика 1». Из нее видно, что убыточная компания Eurotunnel, эксплуатирующая туннель под Ла-Маншем между Англией и Францией, генерирует положительный денежный поток.

Задаем общие правила

1. Согласуем аналитики исполнения бюджета — сквозные базовые справочники

В реальных проектах используются разные аналитики управленческого учета. В примере — это учетные статьи и ЦФО (центры ответственности).

В CRM, системе бюджетирования и бухгалтерской программе используются свои независимые справочники — нам необходимо их совместить — по горизонтали собрать соответствующие статьи продаж и расходов, плановые, фактические и прогнозные показатели сформировать для каждого подразделения.

Перед началом работы зафиксируем «сквозные аналитики». Кроме управленческого плана счетов (статей) и структуры ЦФО можно использовать и другие аналитические разрезы, например региональные признаки.

Определили статьи и ЦФО, каждой записи присвоили уникальный код (оптимальной системе кодирования можно посвятить отдельный и не один материал). Теперь можно задавать правила — как информацию из первичной системы преобразовывать в наши учетные аналитики. Для 1С — обычная связка бухгалтерский счет + субконто определяют управленческую статью и ЦФО.

Отчет об исполнении бюджета содержит сводные показатели, которые собираются из множества, часто десятков и сотен, первичных операций. Управленца может заинтересовать фактическая сумма прочих продаж. Что такое 65 000? Кому, по каким основаниям и что конкретно мы продавали? Как расшифровать эту сумму? Раскручивать правило в обратном направлении? Это не всегда возможно, особенно при наличии «ручного разбора» и меняющихся правил трансформации первичных данных.

“Слона едят по частям”, гораздо надежнее и эффективнее разделить процесс преобразования первички на этапы:

- первый шаг выделяем все транзакции, необходимые для управленческого учета

(для 1С обычно используются правила на основе корреспонденции бух счетов); - полученные транзакции копируем в отдельную таблицу;

- применяем правила преобразования в аналитики управленческого учета;

- разбираем «особые случаи» — не попадающие под общие правила и

несоответствия между бухгалтерией и управленкой; - формируем транзакции для управленческого учета (плюс связки с разобранными

проводками).

Аналогичную процедуру целесообразно организовать и для бюджета и CRM.

Обратим внимание, что оценка ожиданий часто использует не только группировку первичных операций, но и аналитические приемы

3. Фиксируем алгоритм формирования отчета по таблицам транзакций

Загрузили первичные данные из CRM и 1 С. Преобразовали в «сквозные аналитики». Сформировали транзакции бюджета, факта и плана. Рассчитали прогноз и ожидания.

Теперь можно составлять отчет — клеточкам «бюджет» соответствует сумма транзакций плана, факт — реально проведенные операции, ожидания — прогноз и аналитические расчеты.

Мы формализовали построение основной рабочей формы — обеспечили технологию корректного расчета и расшифровки при необходимости каждого показателя.

Управленцу не нужен посмертный учет. В идеале «исполнение бюджета» обновляется ежедневно и с утра представляется руководству. Причем, не только генеральному директору всей компании, но и руководителям основных подразделений. Можно формировать подобную отчетность вручную или в Excel? Как не ошибиться, не допустить опечатку, не перепутать файлы или формулы в каждой ячейке? Как отследить ежедневные изменения и каждому пользователю дать возможность работать со своими и только своими данными, не мешая коллегам?

Наверное, ответ очевиден — вручную внедрить и поддерживать такой процесс очень тяжело. Ожидать от готовых программ подобного функционала, учитывающего специфику именно нашего бизнеса и нашей технологии работы — наивно. Как в разных проектах удается организовать управленческий учет, связав воедино различные источники информации?

Об одной такой технологии, условно называемой «Хранилище», мы и поговорим в следующем материале цикла.

Финансовая модель

Финдир проводит интервью с собственником о его бизнесе и составляет финансовую модель компании.

Финмодель — это такая таблица для игры со сценариями. Что будет с компанией, если продавщица Галя сходит на курсы НЛП и будет продавать в полтора раза чаще? Возникнут ли проблемы с деньгами, если поставщиков авансировать не за 20 дней, а за 30 дней? Какой будет чистая прибыль, если выбьем скидку 5% у поставщиков?

На эти и многие другие вопросы отвечает финансовая модель. Она поможет вам понять ключевые показатели бизнеса и проиграть разные сценарии.

Как финмодель спасла от кассовых разрывов

Я работала с торговой компанией, которая задала себе цель резко увеличить оборот. Но изначально она не учла, что с ростом оборота понадобится закупать больше запасов. В итоге, деньги заморозятся на складе, а зарплату платить будет нечем.

Хорошо, что составили финмодель! В ней мы заложили предполагаемый рост оборота. Мы поняли, до какой выручки компания может расти, не попадая в кассовые разрывы. А еще поняли, сколько денег понадобится, чтобы вырасти до желаемых масштабов.

О чем говорит отчет о движении денежных средств

Отчет о движении денежных средств показывает, как компания генерировала денежные средства в отчетном периоде и на что они были израсходованы. Поскольку денежные средства справедливо считаются кровью любого бизнеса, то эта информация имеет большую ценность.

Анализируя данные об источниках и использовании денежных средств за несколько лет, можно выявить тенденции, которые помогают судить о возможном поведении компании в будущем.

Отчет о движении денежных средств Torbryan plc (см. пример 3) показывает следующее:

- чистый денежный поток от операционной деятельности очень значителен и намного превышает прибыль за год после учета выплаченных дивидендов. Это вполне ожидаемо, поскольку при определении прибыли из соответствующей суммы вычитается износ. Часть денежных средств обычно идет на пополнение оборотного капитала, что не было бы удивительным, если бы в течение года произошло расширение деятельности компании (рост выручки от продаж). Однако из полученной информации не видно, действительно ли расширение имело место (поскольку у нас есть отчет о прибылях и убытках только за один год);

- инвестиционная деятельность принесла чистый отток денежных средств, однако это не является чем-то необычным. Многие объекты основных средств имеют ограниченный срок службы и нуждаются в замене. Расходы в течение года соответствовали начисленному за год износу, чего и следовало ожидать;

- довольно значительный отток денежных средств, связанный с погашением некоторых займов, частично компенсируется поступлениями от выпуска акций. Возможно, это свидетельствует об изменении стратегии финансирования. С учетом реинвестированной прибыли от операционной деятельности наблюдается значительное изменение соотношения заемных и собственных средств.

Во вставке «Реальная практика 3» показан отчет о движении денежных средств молодой компании LiDCO Group plc, которая генерирует отрицательный денежный поток в период поиска прибыльного рынка для своей продукции.

Баланс

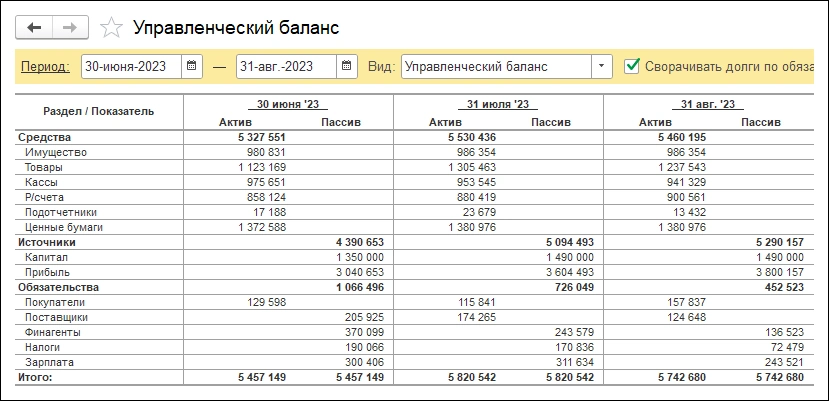

Мы в НФ считаем, что баланс — это самый важный отчет для собственника. Он показывает богатство и долги компании.

Чтобы собрать баланс, сначала мы считаем сумму активов — стоимость того, чем владеет компания, чтобы зарабатывать. Это машины, станки, оборудование, недвижимость, деньги, запасы, долги клиентов.

Затем считаем сумму пассивов — за чьи деньги компания приобрела активы: свои или заемные. Активы должны быть равны пассивам — это золотое правило. Если есть расхождение процентов на пять, то не страшно — в первые месяцы баланс ни у кого не сходится.

В итоге, мы можем посчитать собственный капитал: активы минус обязательства. Этот показатель говорит о том, богач компания и банкрот. Часто собственник неожиданно понимает, что у него дыра в собственном капитале — это когда обязательств у компании больше, чем активов. Грустная ситуация, но и не из таких выбирались.

Полезнее всего баланс в динамике, когда мы каждый месяц обновляем и анализируем показатели.

Например, сравниваете по балансу два месяца и замечаете, что долги клиентов выросли на 1 млн рублей. Вы пытаетесь понять причину — может, выручка стала больше? Нет, она стала даже чуть меньше. На самом деле, у продажников бонусы были завязаны только на суммы договоров с клиентами. Вот они и начали подмазывать клиентов более длительными сроками оплаты. А для вас, как для собственника, это значит, что прибыль есть, а денег стало меньше, потому что они заморожены в дебиторской задолженности.

Три главных отчета собрали — осталось сделать так, чтобы все три отчета появлялись на вашем столе до 5 числа каждого месяца. Теперь последний штрих — разработать панель приборов.