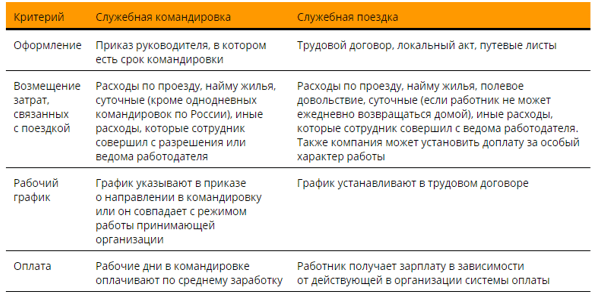

Что учесть и как оформить?

Поскольку командировка на один день отличается от многодневной лишь сроком пребывания работника в разъездах, оформляется она обычным порядком, узаконенным Положением о командировках (пост. Правительства №749 от 13/10/08).

По смыслу п. 11 этого документа понятно, что однодневной законодатель называет командировку, из которой сотрудник может возвращаться каждодневно к месту, где постоянно проживает.

Вопрос: Коллективным договором установлено, что при однодневных командировках работникам выплачиваются суточные в размере 700 руб. для возмещения расходов на питание. Работник подтвердил расходы на питание счетами и чеками кафе. Облагается ли НДФЛ сумма суточных?Посмотреть ответ

Работодатель должен самостоятельно определить, целесообразно ли такое возвращение для работника, с учетом:

- расстояния до места выполнения служебного поручения;

- реальной возможности воспользоваться транспортом, чтобы вернуться в тот же день;

- объема и сложности служебного поручения.

Необходимо учитывать и тот факт, что работник на следующий день должен явиться на службу отдохнувшим, значит, у него должно остаться время на полноценный сон.

Вопрос: Согласно локальному акту работник, направленный в однодневную командировку по территории РФ, получает дополнительную денежную сумму в размере 700 руб. Представление документов, подтверждающих расходование указанной суммы (чеков ККТ, квитанций, БСО), локальным актом не предусмотрено. Облагается ли данная выплата НДФЛ?Посмотреть ответ

Порядок оформления однодневной командировки стандартный:

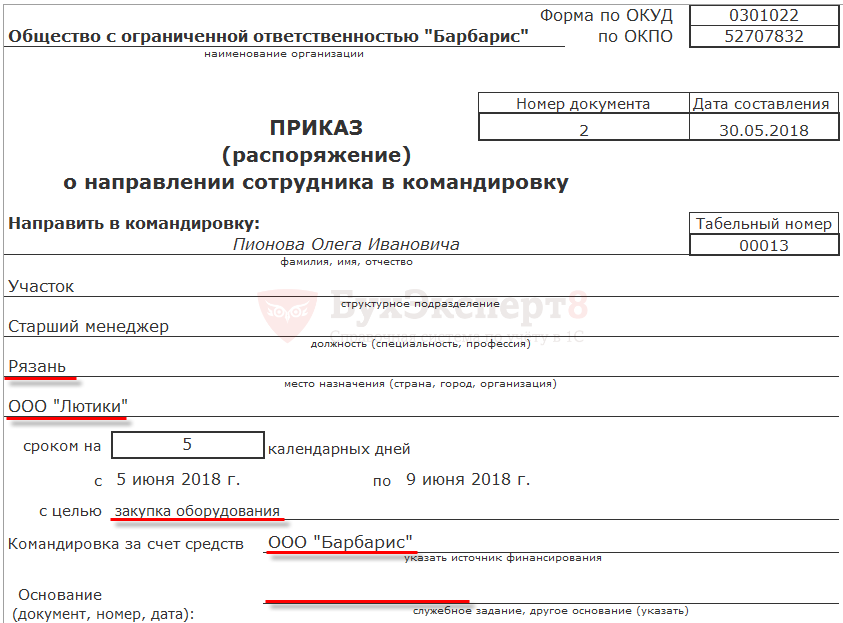

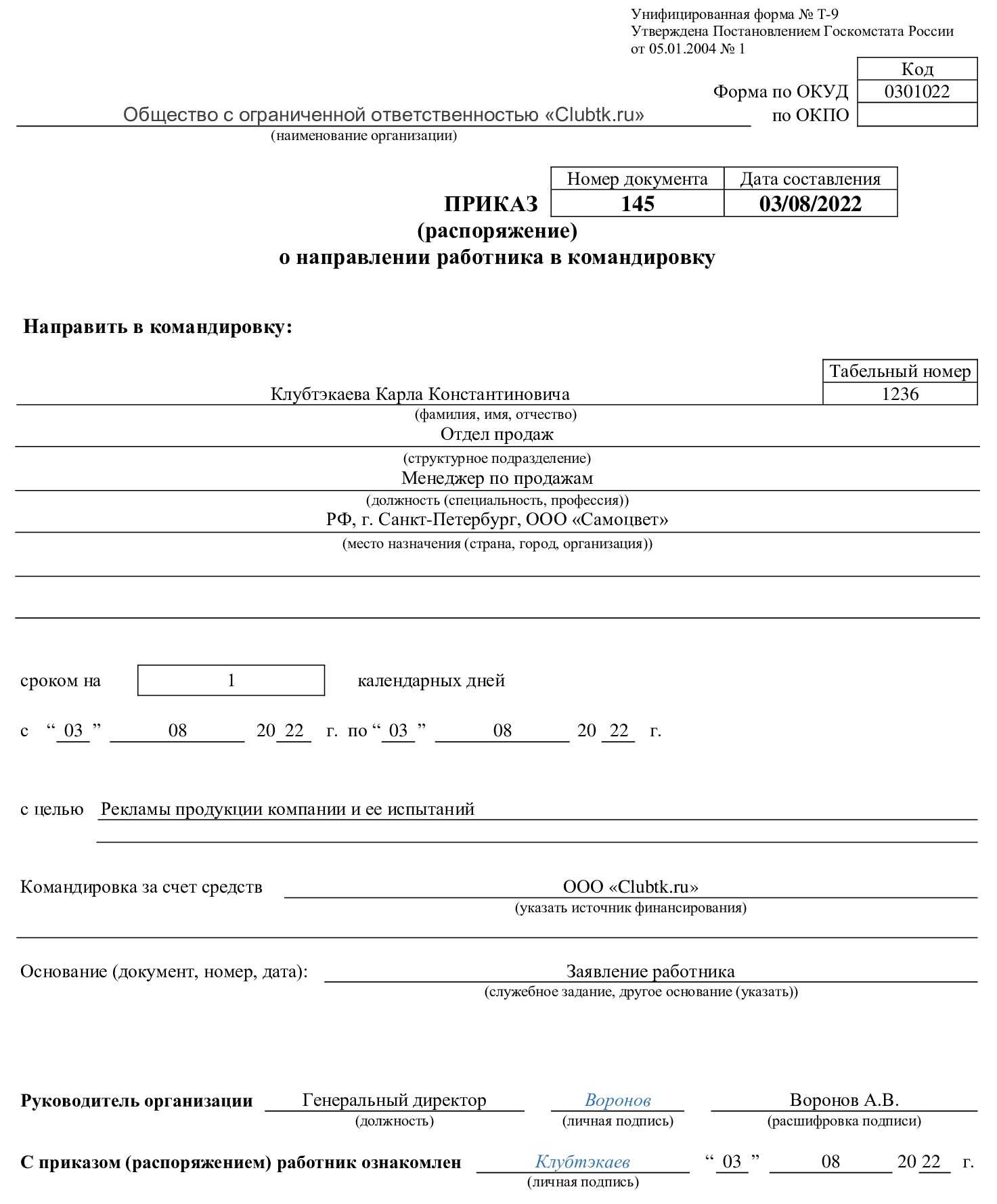

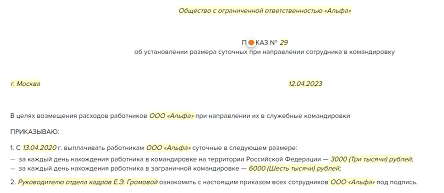

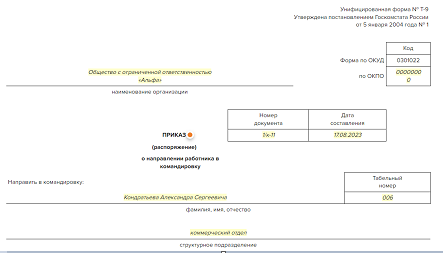

- Издание приказа о командировке. Здесь указываются срок, цели поездки, порядок оплаты, согласно ЛНА о командировках фирмы, и другие сведения, необходимые кадровой, бухгалтерской службе для оформления и расчета командировочных.

- Выдача аванса командированному лицу – наличными или перечислением на карту, согласно ЛНА.

Хотя это не является обязательным, многие фирмы ведут журнал учета командированных, что особенно актуально, если организация крупная и часть работников постоянно находятся в служебных разъездах. Порядок, закрепленный в ЛНА, может предусматривать и выдачу служебного задания, даже на один командировочный день.

Полагаются ли суточные за однодневную командировку, если квитанция по услугам такси из аэропорта датирована следующим днем?

Если командируется внешний совместитель, такую ситуацию тоже лучше заранее предусмотреть в ЛНА. Как правило, требуется его письменное согласие на однодневную (как и на многодневную) командировку; от фирмы – справка о направлении в командировку. Командированному необходимо решить производственные вопросы по основному месту работы, к примеру, взять на это время отгул.

В табеле учета рабочего времени однодневная командировка обозначается «К» или «06».

Вопрос: Как рассчитать и отразить в учете средний заработок, сохраняемый за работником на время однодневной служебной командировки?

Работник направлен в однодневную служебную командировку в марте 2020 г. Должностной оклад работника составляет 60 000 руб. В организации установлена пятидневная рабочая неделя. В расчетном периоде работник находился в основном оплачиваемом отпуске продолжительностью 28 календарных дней (с 1 по 28 июля 2019 г.), в связи с чем сумма начисленной заработной платы за фактически отработанное в июле 2019 г. время составила 7 826,09 руб. Иные периоды, исключаемые из расчетного, а также начисленные за эти периоды выплаты в пользу работника отсутствуют. Сумма среднего заработка перечисляется на банковский счет работника. Командировка связана с производственной деятельностью организации и не направлена на приобретение активов.

Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.Посмотреть ответ

После возвращения работник на общих основаниях сдает авансовый отчет с приложением первичных оправдательных документов на понесенные расходы.

Важно! Нельзя отправлять даже в однодневные командировки беременных; имеющих детей до трех лет – только с их согласия; одного родителя (опекуна), воспитывающего малолетнего ребенка; сотрудников, ухаживающих за больными родственниками; заключивших ученический договор, кроме целей ученичества (ст. 259, 203, 268, 264 ТК РФ)

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные:

кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

Страховые взносы на обязательные виды социального страхования

Как известно, с 1 января 2010 г. единый социальный налог на территории Российской Федерации не взимается, так как гл. 24 НК РФ утратила силу. Однако отмена ЕСН не привела фактически к снижению налоговой нагрузки на работодателя.

Ведь уплату ЕСН, по сути, заменили страховые взносы, порядок исчисления и уплаты которых регулируется нормами Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон N 212-ФЗ).

Согласно Закону N 212-ФЗ лица, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов:

- на обязательное пенсионное страхование;

- на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование.

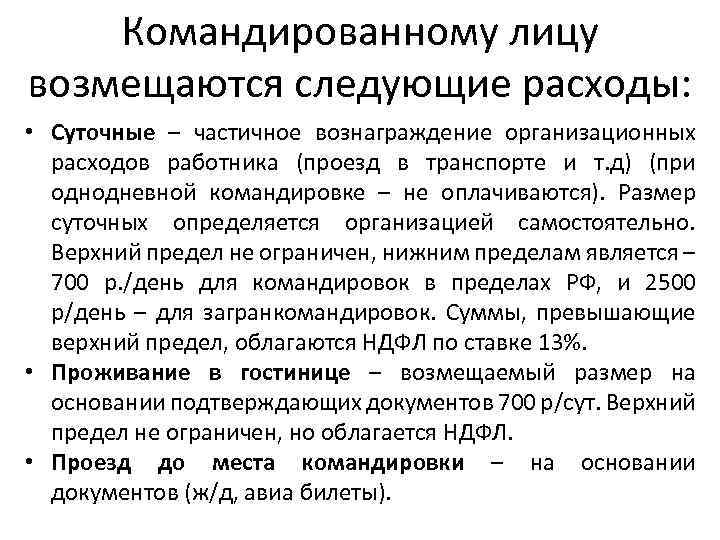

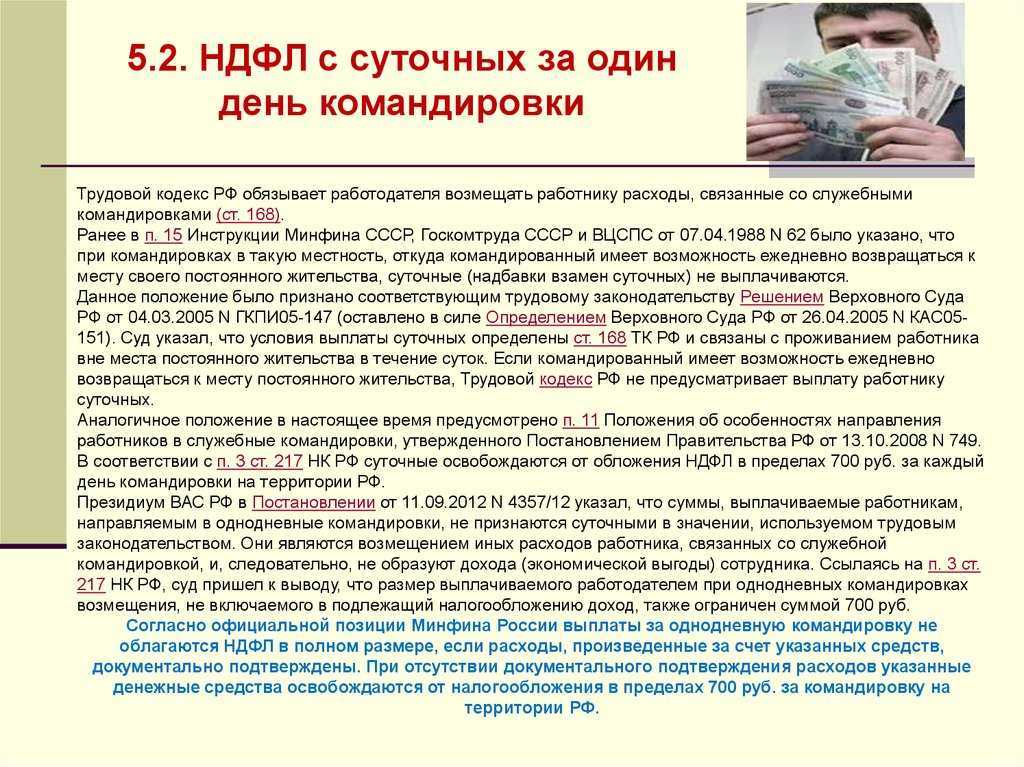

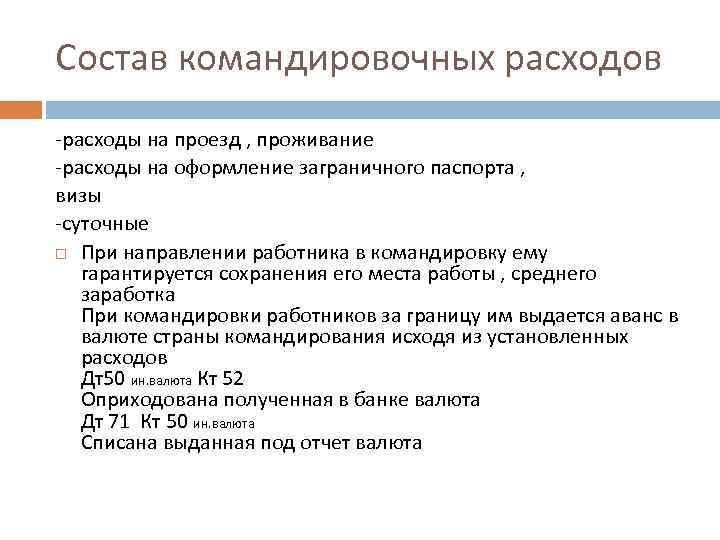

Согласно п. 2 ст. 9 Закона N 212-ФЗ при оплате плательщиками страховых взносов расходов на командировки работников как в пределах территории Российской Федерации, так и за пределами Российской Федерации не подлежат обложению страховыми взносами:

- суточные;

- фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно;

- сборы за услуги аэропортов;

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- на провоз багажа;

- расходы по найму жилого помещения;

- расходы на оплату услуг связи;

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

- сборы за выдачу (получение) виз;

- расходы на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Причем при непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких расходов освобождаются от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством Российской Федерации.

Учитывая данную норму Закона, можно отметить, что командировочные расходы сотрудника, подтвержденные документально, не влекут за собой у торговой компании обязанности по начислению указанных взносов.

При этом Закон N 212-ФЗ ничего не говорит о каком-либо нормировании суточных, хотя не исключено, что в дальнейшем при выплате суточных в размере большем, чем предусмотрено нормами компании, контролирующие органы будут наставить на их начислении. Сделать такое предположение позволяет опыт взимания ЕСН в части выплаты однодневных суточных, достаточно вспомнить Постановление ФАС Волго-Вятского округа от 16 августа 2007 г. по делу N А28-1084/2007-3/29.

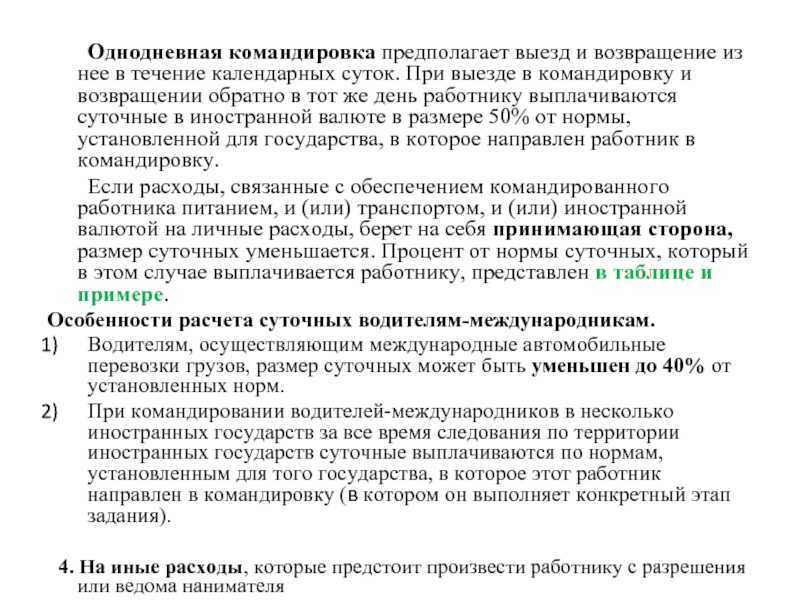

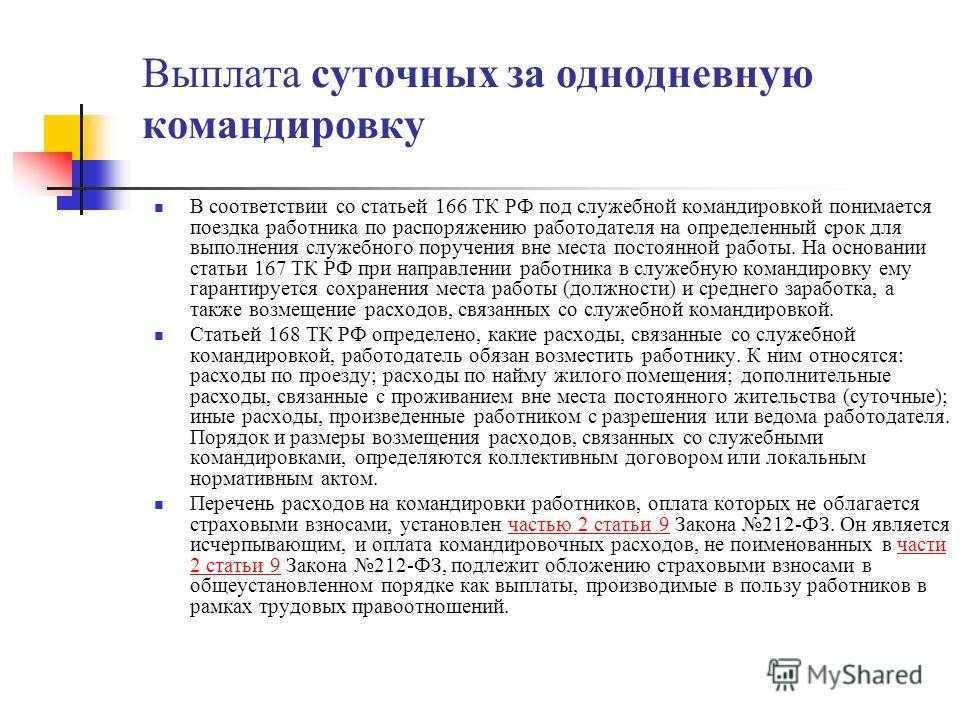

Выплачиваются ли суточные в командировке на один день?

Однодневная командировка может иметь некоторые отличия. Как уже говорилось выше, суточные являются спорным вопросом. Вместо них компания может выплатить аналог данных расходов. При этом сумма остается стабильной, но сам платеж имеет другое название, как и бухгалтерская проводка.

Проблема возникла по причине того, что сотрудник возвращается домой к окончанию дня, поэтому данный тип выплат нельзя квалифицировать как суточные. Но компания все равно должна компенсировать расходы сотрудников. Поэтому для того, чтобы сделать все в рамках закона, выдается определенная сумма денег для компенсации расходов, необходимых для выполнения служебных заданий вне рабочего места.

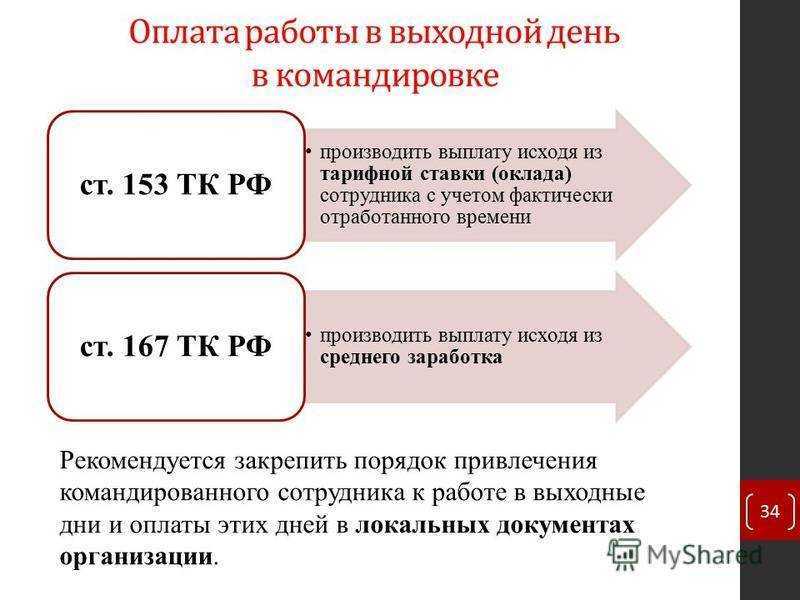

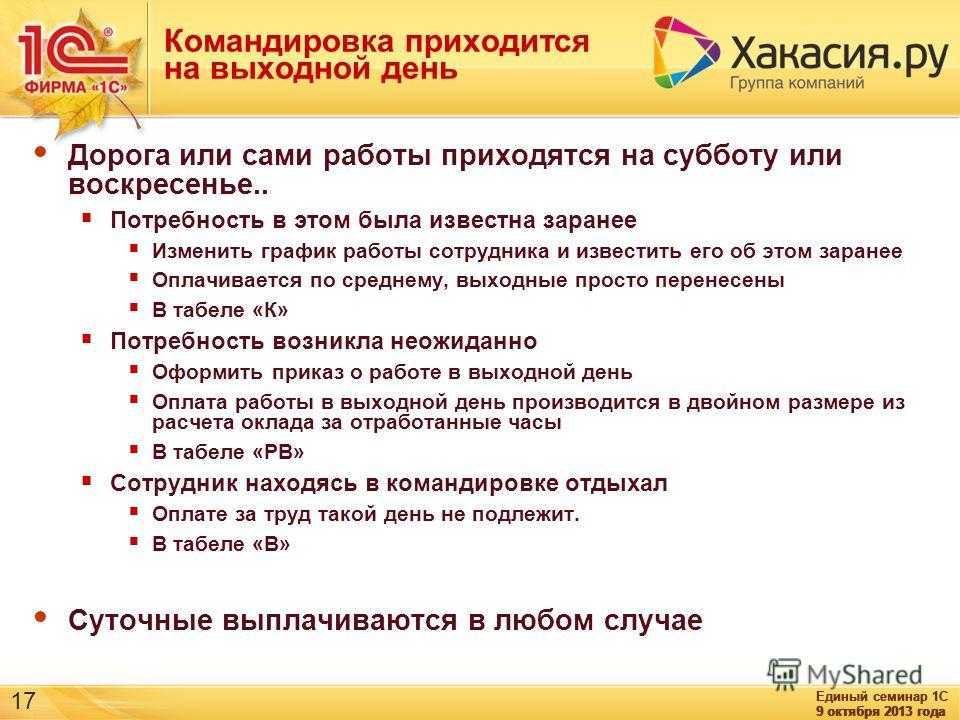

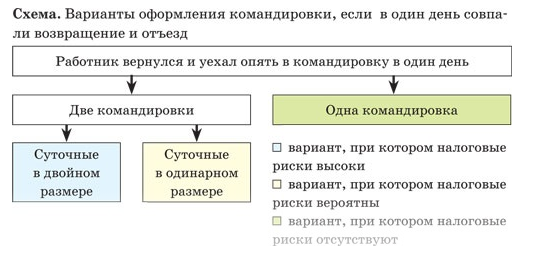

В том случае, если день командировки выпадает на выходной или праздничный день, оплата осуществляется в двойном размере, либо же сотрудник может выбрать для себя другой свободный день. Кроме того, работа в вечернее время, а также часы, которые не являются рабочими, считается сверхурочной и также оплачивается по двойному тарифу.

Проездные расходы

Основной документ, подтверждающий затраты на проезд,– билет. Его сдают в бухгалтерию вместе с авансовым отчетом. А как быть, если сотрудник приобрел электронный билет (e-ticket)? В таком случае от работника нужно потребовать распечатанную маршрутную квитанцию электронного билета и оригиналы посадочных талонов (письмо Минфина России от 7 сентября 2007 г. № 03-03-06/1/649).

При наличии подтверждающих документов расходы напроезд учитывают при расчете налога на прибыль вполном объеме. И с суммы, выплаченной в счет возмещения данных затрат, не нужно удерживать НДФЛ и платить соцналог, пенсионные взносы и отчисления на страхование отнесчастных случаев.

А вот с НДС нередко возникают сложности. Билет является бланком строгой отчетности, а значит может быть основанием для принятия к вычету предъявленного налога. Но проблема в том, что встретить авиа- или железнодорожный билет, в котором отдельной строкой приведена сумма налога, довольно сложно. Ведь при расчетах с населением налогоплательщики вовсе не обязаны выделять НДС (п. 4, 5 ст. 168 НК РФ). Если в купленном сотрудником билете нет упоминания о налоге, зачесть НДС безспора с инспекторами не получится. Но в то же время всю сумму, указанную в документе, можно включить в налоговую себестоимость.

Если сотрудник потерял билет, он может приложить к авансовому отчету справку о минимальной стоимости проезда и объяснительную записку с просьбой возместить эту сумму. По решению руководителя фирма вправе компенсировать такие затраты. Однако она не сможет включить их в налоговую себестоимость. Кроме того, с суммы выплаты нужно будет удержать НДФЛ.

Начисление командировочных (суточных) сверх норм

Понятие командировки на один день

Однодневная деловая поездка представляет собой краткосрочное выполнение поручений руководителя в другом городе. Дата выезда и возврата зачастую совпадает или отличается на несколько часов. Оформление осуществляется стандартным способом, как если бы командировка осуществлялась на 5 дней и более.

Еще одним вариантом является выполнение служебных поручений в других городах с возвратом домой в тот же день. При этом работодатель сам решает, насколько целесообразно данное действие. Учитываются следующие критерии:

-

удаленность основного рабочего места от точки назначения;

-

размер суточных за 1 день командировки;

-

уровень сложности и объем выполняемых работ;

-

суммарная длительность рабочего дня сотрудника с учетом возвращения домой для отдыха и восстановления.

В том случае, если появляются сверхурочные часы, многие начальники переоформляют командировку путем издания нового приказа, арендуют жилье для работника и составляют подробный список служебных заданий на весь период времени.

Порядок оформления однодневной поездки

Алгоритм прописывается в локальных актах о командировках и других внутренних документах организации. Оформление поездки на один день включает следующие этапы:

-

подготовка служебной записки (при необходимости – получение согласия работника);

-

издание приказа на командировку по установленной форме;

-

выдача аванса на расходы;

-

подготовка командировочного удостоверения (если документ является внутренним и постоянно используется).

После возвращения работник составляет стандартный авансовый отчет и прикрепляет квитанции для расчета. Обычно, он достаточно короткий, так как включает только расходы на транспорт или другие накладные траты (обед с партнерами, доставка образцов и т.д.). Удостоверение и служебное задание не является обязательным, но помогает вести эффективную внутреннюю отчетность компании.

Заполнение командировочного удостоверения

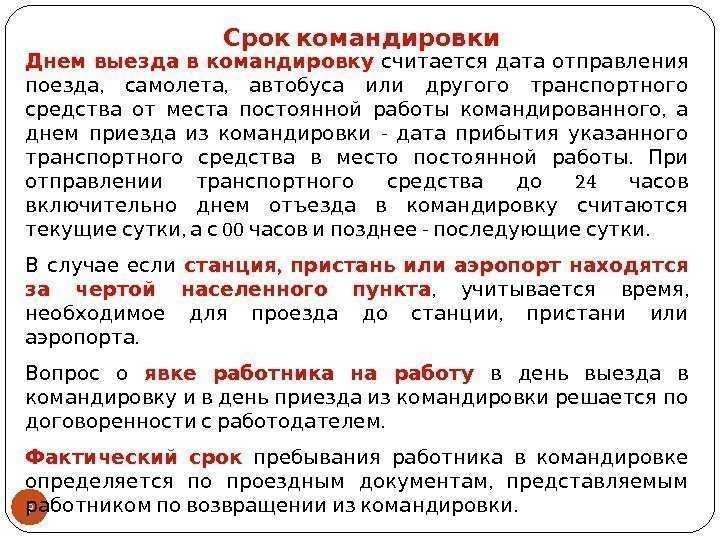

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает

в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки

он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне

командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона

командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных

расходах.

Отражение командировочных расходов в бухгалтерском учете торговой организации

Порядок отражения командировочных расходов в бухгалтерском учете торговой фирмы зависит от цели командировки. Если работник был направлен в служебную поездку, связанную с приобретением какой-либо конкретной партии товаров, то сумма командировочных расходов будет формировать фактическую себестоимость приобретенных товаров. Такое правило вытекает из п. п. 5 и 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н (далее — ПБУ 5/01).

Как установлено п. 2 ПБУ 5/01, товары являются частью материально-производственных запасов, приобретенных или полученных торговой организацией от других субъектов хозяйственной деятельности с целью продажи.

Аналогичным образом командировочные расходы будут учитываться торговой организацией, если целью командировки сотрудника является приобретение какого-либо оборудования, принимаемого на учет в качестве основного средства. Это вытекает из п. п. 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н.

Однако в общем случае командировочные расходы в торговой фирме признаются управленческими расходами и отражаются в составе расходов по обычным видам деятельности.

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н (далее — ПБУ 10/99). В соответствии с нормами указанного бухгалтерского стандарта командировочные расходы принимаются к бухгалтерскому учету в полном объеме и отражаются, как уже было сказано, в составе расходов по обычным видам деятельности.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н, для отражения таких расходов у организаций торговли предусмотрен счет 44 «Расходы на продажу». По дебету указанного счета отражаются суммы произведенных торговой фирмой расходов, связанных с продажей товаров, которые в дальнейшем списываются в полном объеме в дебет счета 90 «Продажи», субсчет «Себестоимость продаж». Исключением являются лишь суммы транспортных расходов, списание которых производится частично, — расходы на транспортировку распределяются между проданным товаром и остатком товара на конец каждого месяца.

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете торговой организации только при одновременном выполнении следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

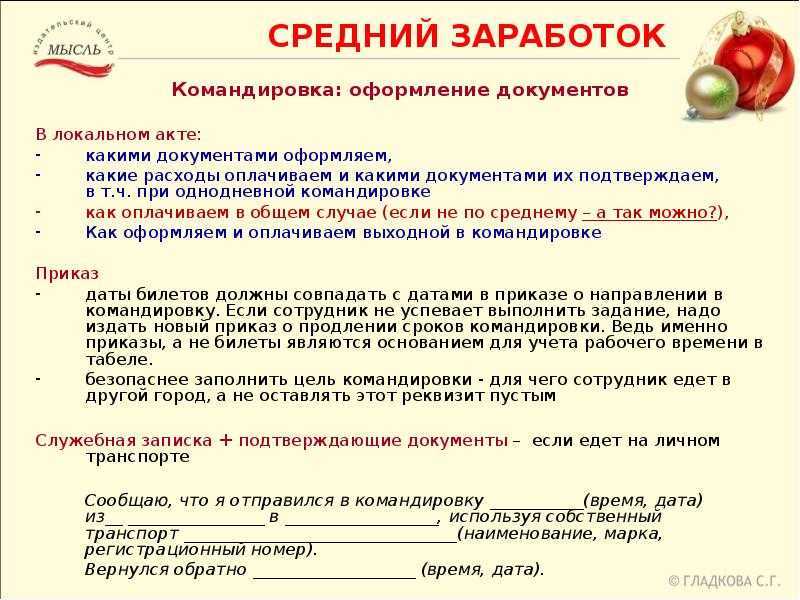

Если хотя бы одно условие не выполнено, то в бухгалтерском учете организации признается дебиторская задолженность. Порядок признания расходов в бухгалтерском учете установлен п. 18 ПБУ 10/99 — расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени выплаты денежных средств и иной формы осуществления. Датой признания в бухгалтерском учете командировочных расходов является дата утверждения авансового отчета сотрудника.

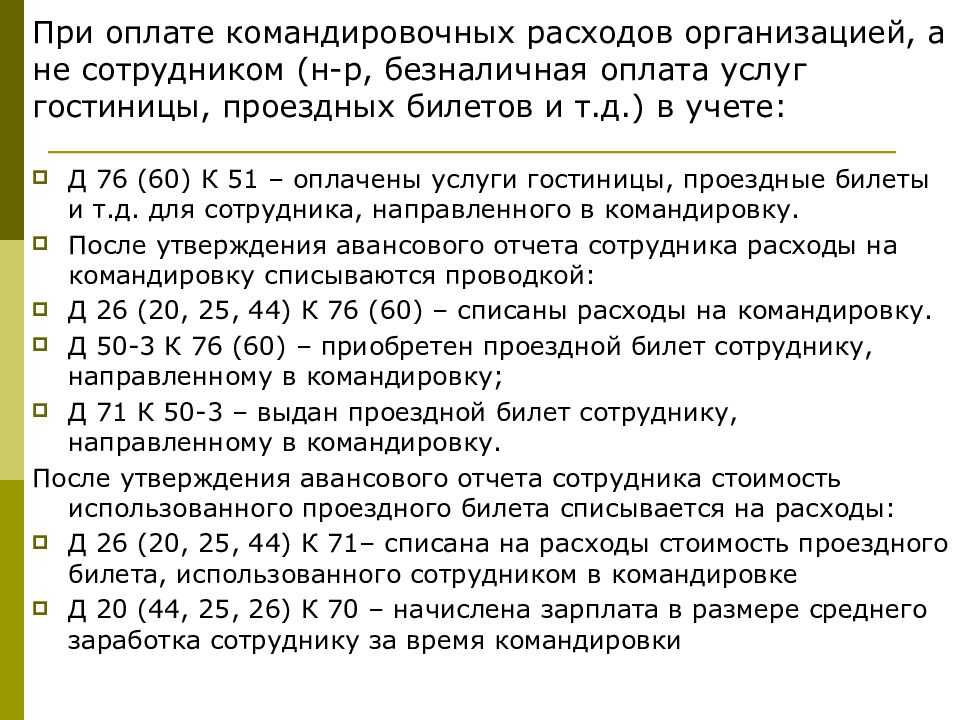

В общем случае в бухгалтерском учете отражение командировочных расходов производится при помощи следующей записи:

Дебет 44 «Расходы на продажу» Кредит 71 «Расчеты с подотчетными лицами».

Пример.

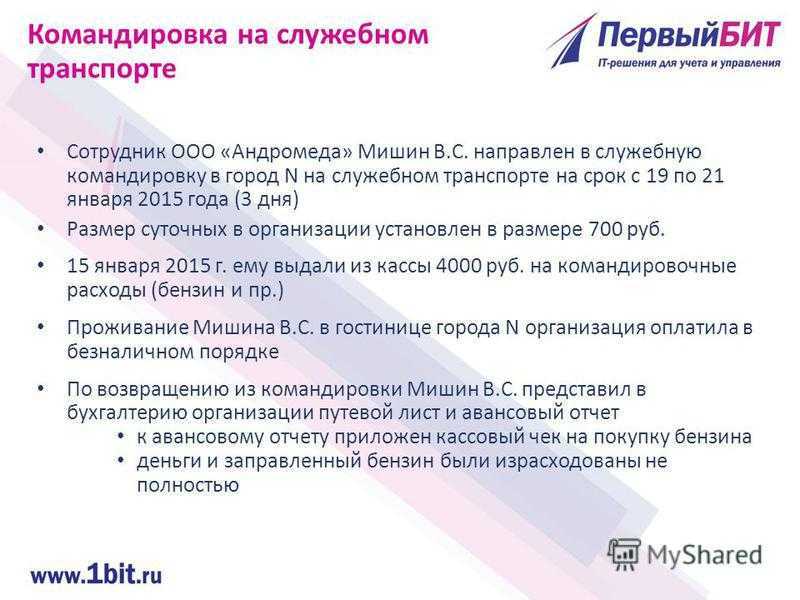

Организация оптовой торговли «А» направила своего работника в служебную командировку сроком на пять дней для заключения договора поставки. Под отчет сотруднику организации была выдана сумма в размере 12 000 руб. По окончании командировки работник представил в бухгалтерскую службу организации «А» авансовый отчет с документами, подтверждающими, что фактические расходы сотрудника на командировку составили 11 800 руб.

В бухгалтерском учете организации «А» эти операции отражены следующим образом:

Дебет 71 Кредит 50 — 12 000 руб. — выданы денежные средства под отчет;

Дебет 44 Кредит 71 — 11 800 руб. — расходы на командировку отражены в составе расходов на продажу;

Дебет 50 Кредит 71 — 200 руб. — возвращен в кассу остаток неиспользованного аванса.

Окончание примера.

Топ вопросов за вчера в категории Физика

Физика 27.12.2023 03:18 899 Семенюк Настя

Удельная теплота плавления стали равна 210 кДж/кг. Это означает, что : 1) для плавления 1 кг меди

Ответов: 1

Физика 09.01.2024 19:39 293 Кравченко Дима

Сформулируйте законы и запишите основные формулы

Ответов: 1

Физика 10.01.2024 03:48 361 Плисюк Яна

1) При использовании в газе 500 Дж тепла работа внешних сил составила 300 Дж. Как меняется

Ответов: 1

Физика 28.12.2023 04:24 733 Kozaev Badr

ПОМОГИТЕ СРОЧНО ПОЖАЛУЙСТА Мальчик, стоя в поле, наблюдает за пролетающим над ним стройным

Ответов: 1

Физика 04.01.2024 13:21 149 Чайка Полина

Краской какого цвета необходимо покрыть поверхность космического корабля, чтобы она нагревалась на

Ответов: 1

Физика 28.12.2023 20:34 385 Шестаков Алексей

Брусок массой 5 килограмм скользит по горизонтальной поверхности. Сила трения скольжения равна 20

Ответов: 1

Физика 30.12.2023 00:09 285 Симдяшкин Данил

Катя катается на карусели. Радиус карусели равен 5\ м5 м , а скорость вращения — 2\ м/с2 м/с . Чему

Ответов: 1

Физика 01.01.2024 10:16 398 Смирнов Евгений

На столе стоят два тела массой 1кг и 4 кг. Чему равна сумма сил, действующая на стол?

Ответов: 1

Физика 11.01.2024 07:50 347 Милевская Анастасия

Однородная балка массой 8 кг уравновешена на трехгранной призме, четвертую часть балки отрезали.

Ответов: 1

Физика 09.01.2024 11:33 353 Козлов Серёжа

Каков дефект массы, энергия связи и удельная энергия связи ядра кислорода 16/8 О ?

Ответов: 1

Возврат неиспользованных подотчетных средств

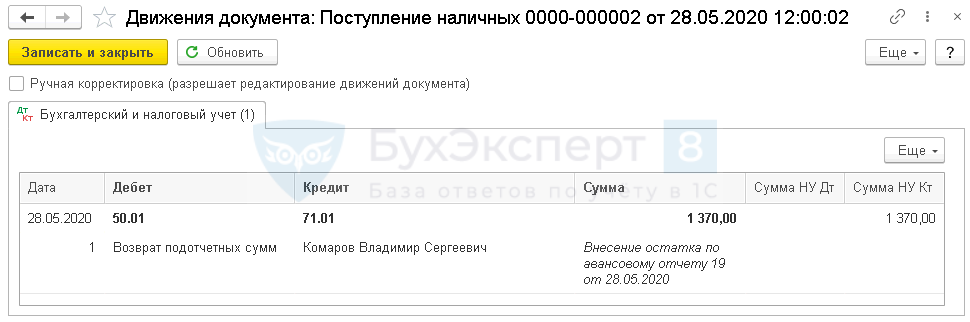

Возврат неиспользованных подотчетных средств оформляется документом Поступление наличных вид операции Возврат от подотчетного лица по кнопке Создать на основании — Поступление наличных документа Авансовый отчет. Документ Поступление наличных, созданный таким образом, заполняется автоматически.

Вручную остается заполнить:

Статья доходов — Возврат от подотчетного лица, Вид движения — Прочие поступления по текущим операциям.

Документ формирует проводку:

Дт 50.01 Кт 71.01 — возврат неиспользованных средств подотчетным лицом.

Документальное оформление

Для документального оформления поступления наличных денег в кассу организации необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Печать — Приходный кассовый ордер (КО-1) документа Поступление наличных. PDF

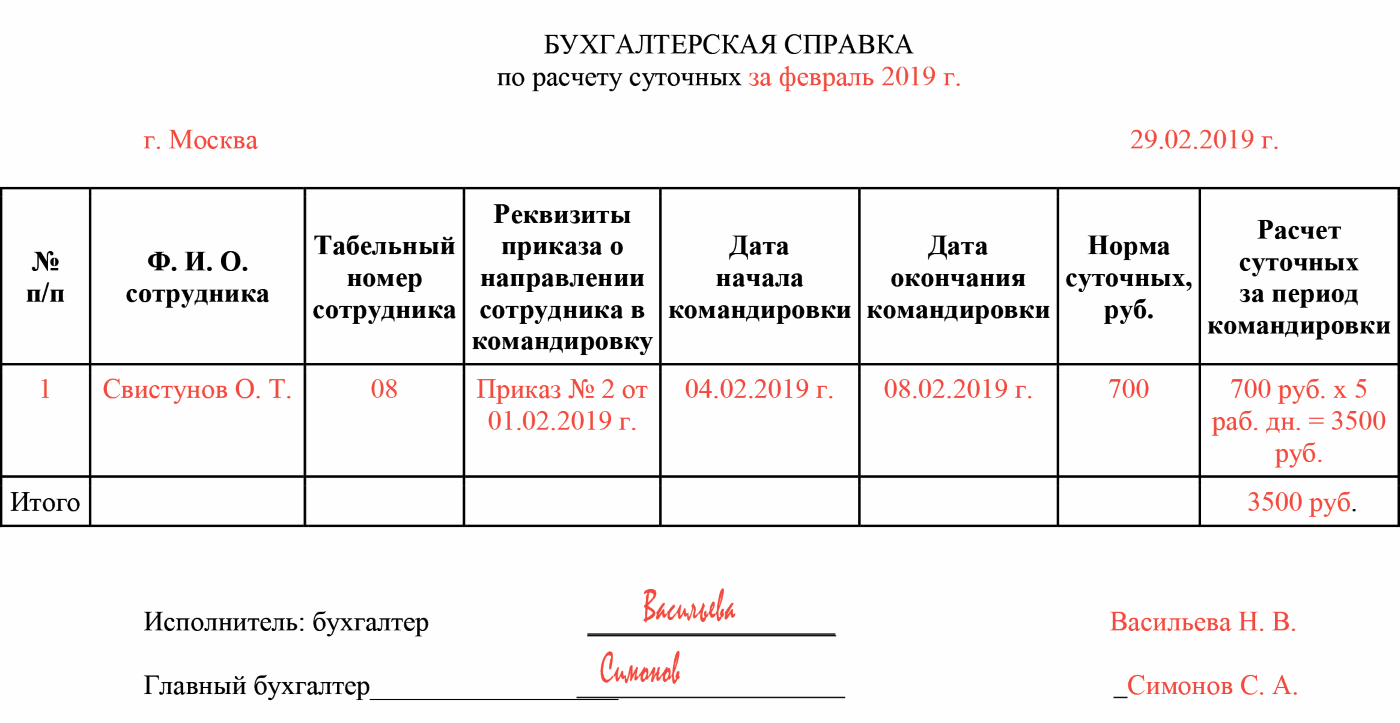

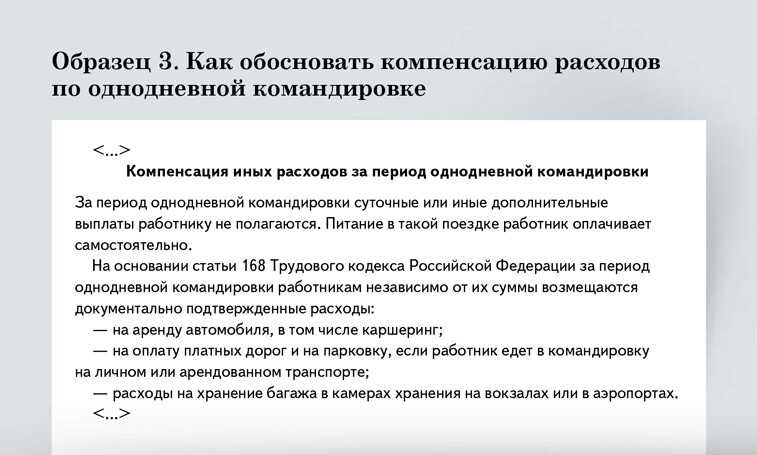

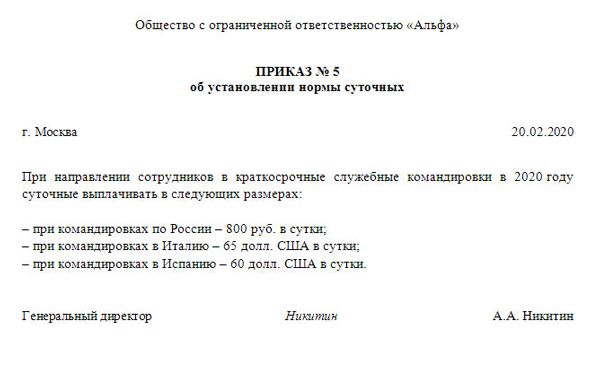

Нормируются ли суточные для налогообложения в 2023 году?

Особенности оплаты однодневных деловых поездок

Однодневные суточные – это только часть трат, с которыми сталкивается начальник и бухгалтерия. Есть также и другие статьи:

-

проезд к пункту назначению и обратно;

-

передвижение по городу;

-

аренда жилья или проживание в гостинице (если сутки захватывают вечерний и ночной период времени);

-

прочие расходы, которые были оговорены заранее с работодателем.

Выплата суточных при однодневной командировке является обязательной, несмотря на то, что это является спорным вопросом. Их размер определяется работодателем и обычно составляет 500-700 рублей. Выдача средств осуществляется непосредственно через кассу организации налом, либо же путем перевода на личную или зарплатную банковскую карту. Способы выдачи также закрепляются в акте.

Еще одним спорным моментом является уплата страховых взносов и налогов с данной суммы. Чтобы заранее позаботиться обо всех деталях и правильно оформить документы, рекомендуется обратиться к специалистам сервиса «ППР Командировки».

Последние заданные вопросы в категории Физика

Физика 11.01.2024 17:55 131 Чёрный Ярик

ЭДС самоиндукции возникающая в катушке индуктивностью 0.2 Гн при равномерном изменение тока от 5А

Ответов: 1

Физика 11.01.2024 18:01 325 Кирьяков Иван

Алюминиевая кастрюля массой 250 г вмещает 2 кг молока. какое количество теплоты требуется для

Ответов: 1

Физика 11.01.2024 17:34 187 Шиман Виктория

6.Автомобиль движется прямолинейно с постоянным ускорением 2м/сс, имея в данный момент скорость 10

Ответов: 1

Физика 11.01.2024 15:19 238 Печкурова Алина

3. Груз массой 20 кг лежит на полу лифта, который движется вверх с ускорением а=4 м/с². Найти вес

Ответов: 1

Физика 11.01.2024 15:03 280 Апханов Александр

Вдоль одной ступеньки движущегося эскалатора (поперёк направлению движения) туда и обратно бегает

Ответов: 1

Физика 11.01.2024 12:49 166 Сорокин Владислав

По результатам измерений постройте график зависимости силы трения от силы давления и, пользуясь им,

Ответов: 1

Физика 11.01.2024 11:46 133 Стронг Ооо

Дано уравнение проекции перемещения для некоторого тела. По этому уравнению определите проекции

Ответов: 1

Физика 11.01.2024 11:33 212 Сабдюшев Али

Какие из перечисленных слов обозначают вещество а какие физические тела:а)ртуть,ртутный

Ответов: 1

Физика 11.01.2024 09:49 294 Томенюк Сільванка

Давление содержащегося в воздухе водяного пара равно 11,2 мм рт. ст. Чему равна относительная

Ответов: 1

Физика 11.01.2024 09:18 137 Голокова Алина

Миша раскручивает пакет со сменкой по пути в школу. Расстояние от ручек пакета до обуви равно

Ответов: 1

Кого нельзя отправлять в однодневную поездку?

Независимо от длительности, командировка день в день остается поездкой в другой город. Поэтому, согласно Трудовому кодексу, работодатель не имеет права отправить следующие категории граждан без их согласия:

-

мать или отец, которые в одиночку воспитывают ребенка в возрасте до 5-ти лет;

-

мать с ребенком не старше 3-х лет;

-

родители ребенка с ограниченными возможностями;

-

сотрудник, ухаживающий за родственником, который нуждается в постоянном наблюдении согласно медицинскому заключению.

Перечисленные категории распространяются также на опекунов детей. Что касается беременных женщин, несовершеннолетних сотрудников и тех, кто работает по ученическому договору, их отправлять даже в однодневную поездку категорически запрещено по закону.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 22 мая | 55.04 | 10 000 | Перечисление на корпоративную карту | Списание с расчетного счета — Перевод на другой счет организации | |||

| 22 мая | 71.01 | 55.04 | 10 000 | 10 000 | Выдача подотчетному лицу | Списание с расчетного счета -Перечисление подотчетному лицу | |

| 22 мая | 71.01 | 50.03 | 19 510 | 19 510 | Выдача денежных документов подотчетному лицу | Выдача денежных документов — Выдача подотчетному лицу |

|

| 28 мая | 71.01 | 25 713,56 | 25 713,56 | 25 713,56 | Принятие к учету командировочных расходов | ||

| 19.04 | 71.01 | 2 426,44 | 2 489,99 | Принятие к учету НДС | |||

| 28 мая | — | — | 23 640 | Регистрация БСО поставщика | Счет-фактура (бланк строгой отчетности) | ||

| 68.02 | 19.04 | 2 489,99 | Принятие НДС к вычету | ||||

| — | — | 2 489,99 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| 28 мая | 50.01 | 71.01 | 1 370 | 1 370 | Возврат подотчетных средств | Поступление наличных — Возврат от подотчетного лица | |

| 31 мая | 68.01 | 312 | 312 | Удержание НДФЛ | Начисление зарплаты | ||

| 69.01 | 69,60 | 69,60 | Начисление ФСС | ||||

| 69.03.1 | 122,40 | 122,40 | Начисление ФФОМС | ||||

| 69.02.7 | 528 | 528 | Начисление ПФР |

Что относится к другим видам расходов?

В ТК нет установленного перечня, который позволил бы регулировать данный пункт. Поэтому каждый работодатель обязуется расписать данный вопрос в соответствующем акте компании. Это необходимо для того, чтобы избежать возникновения спорных ситуаций и упростить оформление авансового отчета. К примеру, к ним могут относиться:

-

расходы на интернет и мобильную связь;

-

оплата платной парковки или технического обслуживание автомобиля (если используются услуги каршеринга или собственное транспортное средство);

-

хранение багажа, аренда ячейки;

-

транспортировка образцов, оборудования, стендов для выставок, конференций, презентаций;

-

приобретение необходимых канцтоваров, распечатка материалов.

Оплата однодневных командировок включает накладные расходы, величина которых заранее устанавливается работодателем. К примеру, на мобильную связь может выдаваться 300 рублей в сутки, а на парковку – 500 рублей (в зависимости от особенностей служебных заданий).

В том случае, если предстоят авиаперелеты в ближайший город, работодатель обязуется оплатить все сборы, налоги и оформления. Кроме того, сейчас актуален вопрос ПЦР-теста на коронавирус и его возмещении. Данный анализ действительно является частью командировочных и подается в авансовом отчете отдельным пунктом или как составляющая пункта других расходов. Независимо от вида трат, должен быть документ, который подтверждает их совершение, сумму и целесообразность.

Окончательный расчет

Получив авансовый отчет, бухгалтер должен проанализировать все расходы, указанные сотрудником на оборотной стороне бланка в графах 1–6, на предмет их обоснованности и соответствия нормам Положения о командировках, действующего в компании. Так, например, из счета за проживание нужно вычленить стоимость тех дополнительных услуг, которые не будут компенсированы сотруднику. Скажем, плату за посещение спортзала. Необходимо также проверить все представленные документы на предмет наличия необходимых реквизитов.

Суммы затрат, которые могут быть приняты к учету, бухгалтер должен отразить в графах 7–8 оборотной стороны авансового отчета. А в графе 9 нужно указать счета, по дебету которых следует отнести данные суммы.

После того как проверенный авансовый отчет будет утвержден руководителем организации, бухгалтер должен сравнить выданный работнику аванс с суммой расходов, которые по решению директора должны быть ему компенсированы.

Если возник перерасход, разницу нужно будет доплатить работнику. Но возможна и другая ситуация: командированный потратил не весь аванс. Тогда остаток он должен вернуть.

Ответы на вопрос

Отвечает Кинцурашвили Милана.

The trajectory of the bug running back and forth across a single step of a moving escalator, as viewed relative to the ground, forms a unique pattern. This pattern emerges from the combination of two distinct motions: the bug’s movement and the escalator’s ascent.

As the escalator moves upwards, any point on it (including the bug, when it’s not moving relative to the step) travels in a straight vertical line relative to the ground. However, the bug is also moving back and forth across the step. This back-and-forth movement is perpendicular to the escalator’s upward motion.

When we combine these two movements, the resulting trajectory from the ground’s perspective becomes a wave-like or looped path. Each horizontal movement of the bug (either to the left or right across the step) forms one half of a wave or loop. When the bug turns around and moves in the opposite direction, it completes the other half of the loop.

The reason for this wave-like pattern is that while the bug moves horizontally across the step, the escalator continues moving upwards. So, the bug’s horizontal motion is superimposed onto the upward motion of the escalator. If the bug moves faster, the waves or loops become wider (more horizontal distance is covered), and if the escalator moves faster, the waves or loops become taller (more vertical distance is covered).

In conclusion, the combination of the bug’s horizontal back-and-forth motion and the steady vertical ascent of the escalator results in the distinctive wavy or looped trajectory relative to the ground.