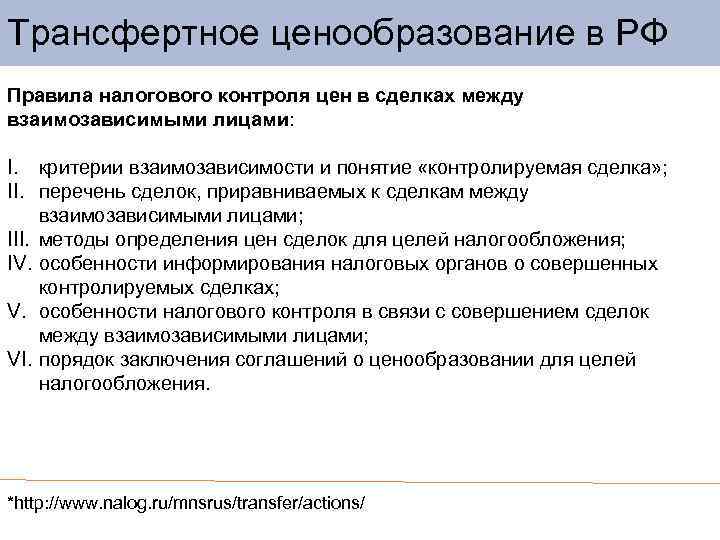

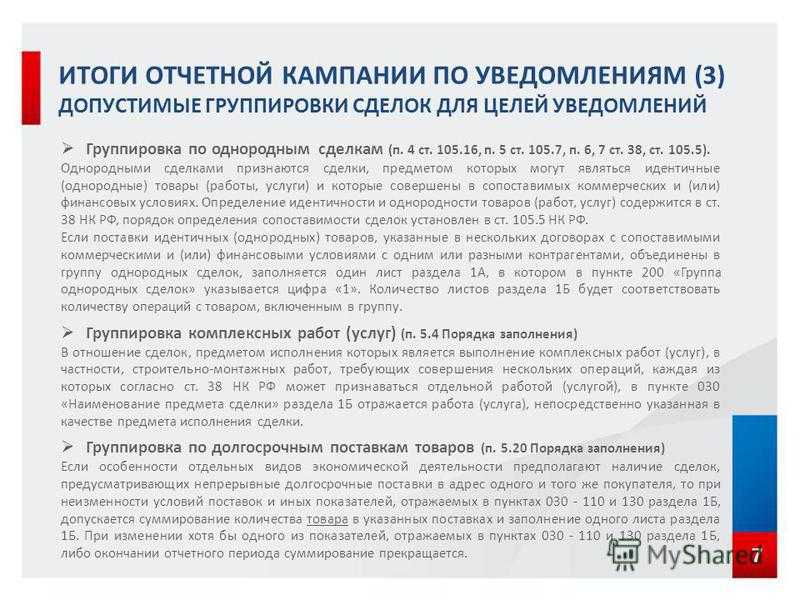

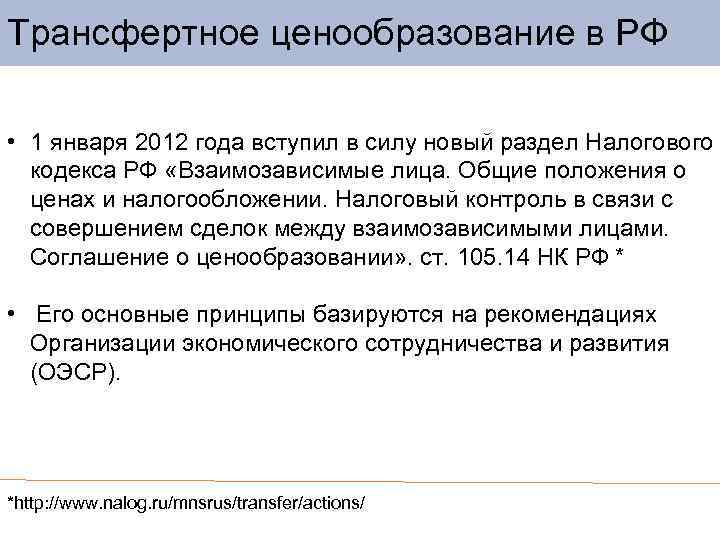

Развитие правил налогового контроля трансфертного ценообразования за рубежом

Такая система ценообразования справедлива для независимых продавцов и покупателей, однако неприменима к лицам, входящим в одну группу (далее -ассоциированные лица, группа компаний), поскольку особенности их взаимоотношений (как правило, корпоративные, служебные и (или) родственные) могут повлиять на характер их совместной деятельности, в частности, на цены в сделках между такими лицами. В соответствии с пунктом 1 статьи 9 «Ассоциированные предприятия» Модельной конвенции ОЭСР в отношении налогов на доходы и капитал23 (далее – Модельная конвенция ОЭСР) ассоциированными лицами признаются компании, если: а) предприятие прямо или косвенно участвует в управлении, контроле или капитале другого предприятия, или б) одни и те же лица прямо или косвенно участвуют в управлении, контроле или капитале обоих предприятий. В НК РФ такие лица называются «взаимозависимыми»24. Как отмечают Л.П. Грундел и Н.И. Малис «в налоговом законодательстве зарубежных стран реализовано два основных подхода к определению взаимозависимости сторон по сделке: формальный и фактический. При формальном подходе рассчитывается доля участия. Так, большинство стран в качестве порогового значения используют 50% прямого или косвенного участия (или контроля) одной организации в другой… При фактическом подходе анализируют взаимоотношения между сторонами. При анализе сделок в целях выявления фактической взаимозависимости налоговые органы следуют принципу преобладания экономической сущности сделки над ее юридической формой, что позволяет связанные сделки рассматривать как одну сделку»25.

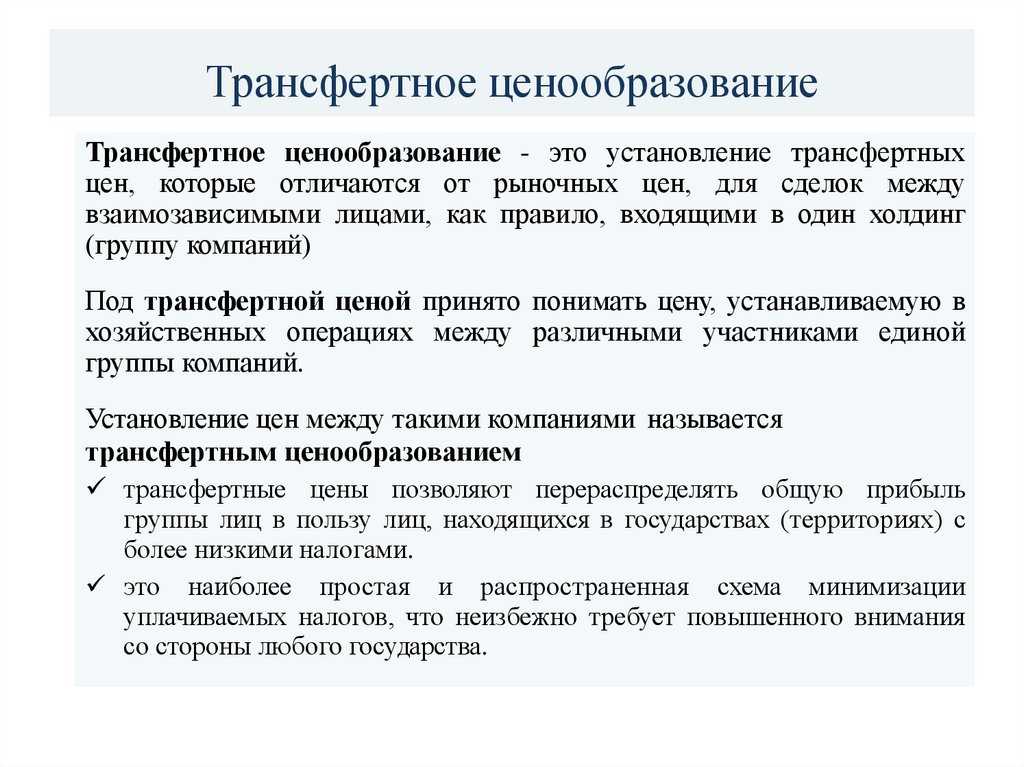

Рассмотрим причины отсутствия влияния закона спроса и предложения на группу компаний подробнее. Как правило, между компаниями, входящими в группу, функции по созданию ее основного продукта распределяются следующим образом: научная деятельность, производство, продажи, услуги поддержки бизнеса (бухгалтерские, консультационные, информационные услуги). Лица, входящие в одну группу, имеют один общий интерес на рынке – получение прибыли группой в целом, в этом смысле группа действует как один продавец. Их интересует как можно большая цена за производимый группой основной продукт (товар, работа, услуга или результат интеллектуальной деятельности), в то время как на отношения внутри группы законы спроса и предложения не действуют — можно продавать внутригрупповые товары (работы, услуги или результаты интеллектуальной деятельности) по любой, очень большой или очень маленькой цене. Цена «устанавливаемая при торговле товарами и услугами во внутрифирменных отношениях, т.е. при торговле между структурными подразделениями единого предприятия и его аффилированными лицами, находящимися в различных странах»26 называется трансфертной. Механизм установления трансфертных цен называется трансфертным ценообразованием. Т.е. «трансфертное ценообразование» — это обычное коммерческое понятие, используемое для обозначения ценообразования внутри группы лиц или между подразделениями одного предприятия. В законодательстве Российской Федерации легальные определения «трансфертной цены» и «трансфертного ценообразования» отсутствуют, данные термины не употребляются. Тем не менее, они широко используются в юридической и экономической литературе, а также в деловом общении.

Как утверждают Мориц Хиерман (Moritz Hiermann) и Штефан Рейчелштейн (Stefan Reichelstein), Германия, «в литературе по управленческому учету трансфертное ценообразование долгое время рассматривалось как инструмент координации решений в отношении производства и продажи между различными бизнес-сегментами. Трансфертные цены обеспечивают руководителей актуальной информацией о расходах и доходах по сделкам внутри группы компаний. Поскольку управленческие решения руководителей подразделений зачастую основаны на прибыльности бизнес-сегментов, которыми они управляют, трансфертные цены выполняют ключевую функцию в распределении ресурсов… с этой точки зрения целью трансфертного ценообразования для децентрализованной группы компаний является достижение ее наивысшего потенциала прибыльности»27. Так, например, «на основе цен на товары и услуги, передаваемые внутри группы, менеджеры могут принять наиболее обоснованное решение о том, покупать/продавать товары и услуги внутри или за пределами(ы) группы компаний»

Выявление контролируемых сделок

В статьях 20 и 40 НК РФ не были определены четкие механизмы осуществления налогового контроля при проверке соответствия цен рыночным. Это вызывало определенные трудности при налоговых проверках. А если дело доходило до суда, то в большинстве случаев судьи принимали позицию налогоплательщика. Исправить ситуацию законодатели попытались принятием Федерального закона от 18.07.2011 N 227-ФЗ «О внесении изменений…», регулирующего вопросы налогообложения при трансфертном ценообразовании.

Анализ нормативно-правовой основы нового порядка регулирования трансфертного ценообразования для целей налогообложения выявил ряд неопределенностей, вызывающих неоднозначное толкование норм налогового права, а также часть вопросов, оставшихся нерешенными.

Одной из таких неопределенностей является выявление контролируемых сделок в рамках проведения выездных и камеральных налоговых проверок.

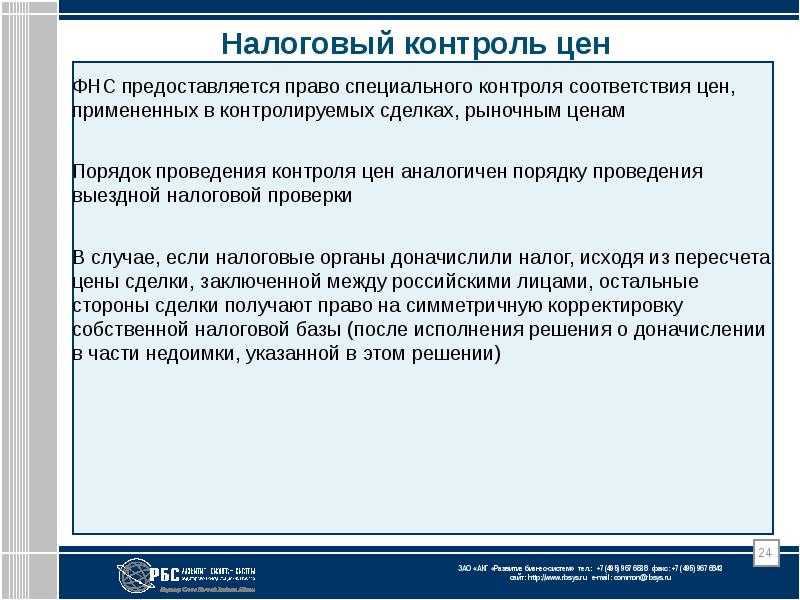

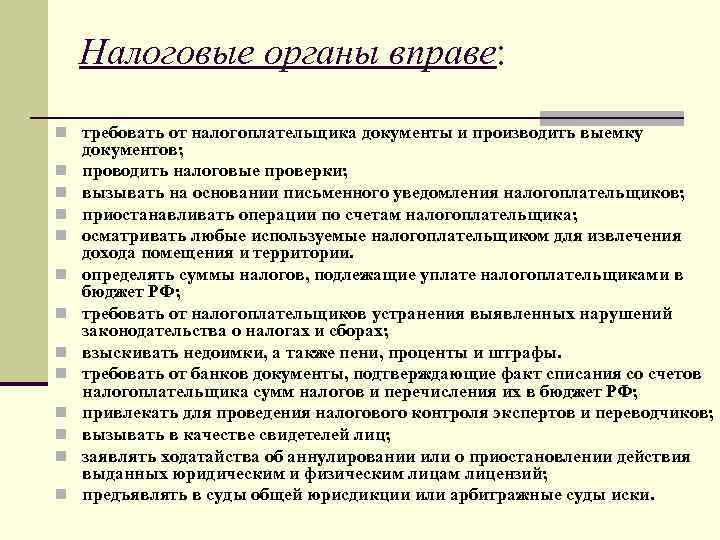

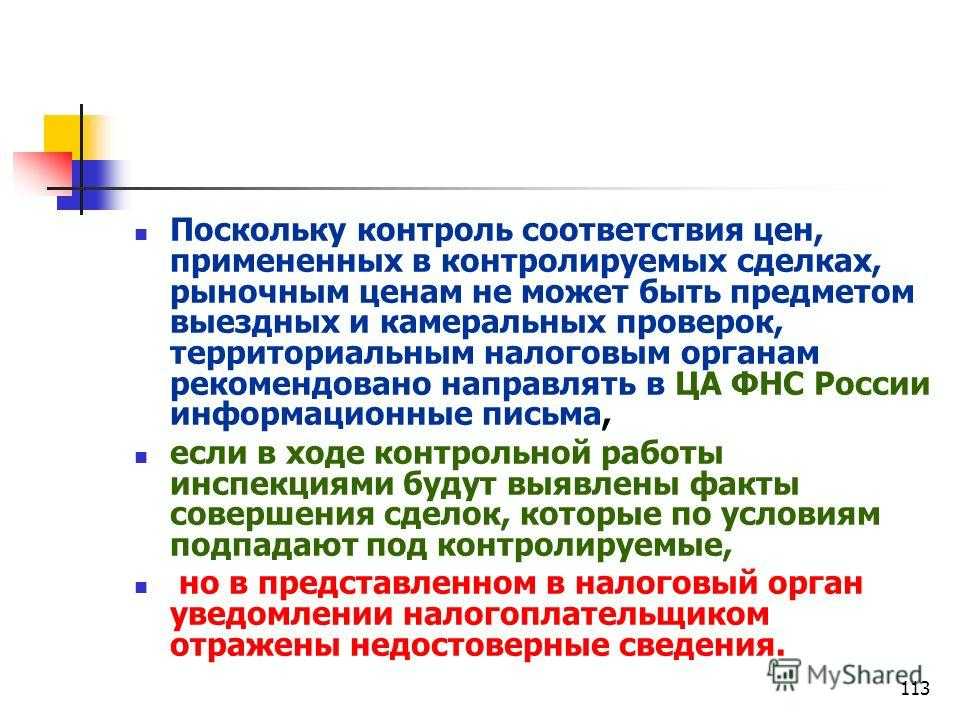

Несмотря на то что проверка соответствия цен рыночным в контролируемых сделках находится в компетенции ФНС России, территориальные налоговые органы могут в ходе проведения выездной или камеральной налоговой проверки выявить контролируемые сделки и известить о данном факте вышестоящий налоговый орган, уполномоченный осуществлять контроль трансфертного ценообразования. Форма извещения утверждена Приказом ФНС России.

Напомним, что согласно п. 1 ст. 105.17 НК РФ контроль соответствия цен рыночным при осуществлении налогоплательщиком контролируемых сделок не может быть предметом камеральных и выездных налоговых проверок. Пункт 6 ст. 105.16 НК РФ предусматривает, что налоговый орган, проводящий выездную или камеральную налоговую проверку, может обнаружить факт совершения контролируемых сделок, информация о которых не была включена проверяемым лицом в уведомление.

При осуществлении мероприятий налогового контроля налоговый орган обязан исследовать все обстоятельства, которые влияют на порядок исчисления и уплаты налогов. Кроме того, в направляемом в ФНС России извещении налоговый орган, проводящий проверку, должен отразить соответствующие сведения о контролируемых сделках проверяемого налогоплательщика. С этой целью налоговый орган может истребовать необходимые документы для документального подтверждения факта совершения контролируемой сделки. В данном случае непонятно, имеет ли право налоговый орган истребовать у налогоплательщика необходимые документы и возникает ли у проверяемого лица обязанность предоставить запрашиваемую документацию в отношении совершаемых сделок. По нашему мнению, в рамках проведения выездной и камеральной налоговой проверки налоговый орган не имеет права истребовать у налогоплательщика документы по контролируемым сделкам, что косвенно отражено в п. 1 ст. 105.17 НК РФ.

Налоговый контроль

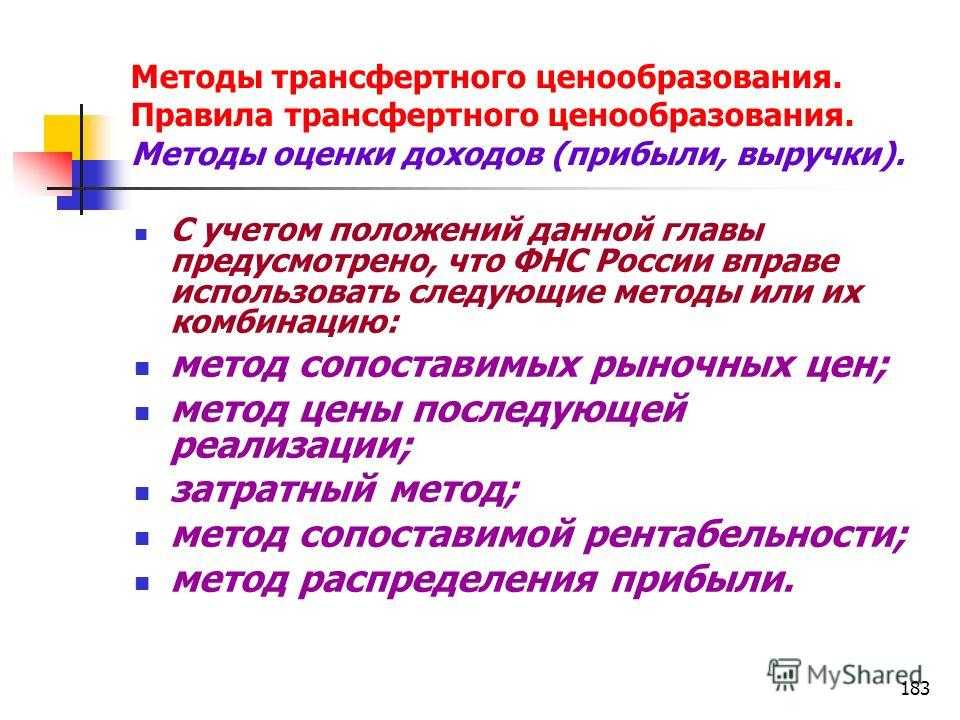

Центральный аппарат ФНС России, а именно Управление трансфертного ценообразования, осуществляет налоговый контроль следующих трех групп сделок:

1) сделок между взаимозависимыми лицами, сумма по которым превышает установленный размер:

а) любых сделок в совокупности, превышающих 1 млрд руб. в год;

б) одна из сторон сделки является налогоплательщиком НДПИ и предметом сделки является добытое полезное ископаемое, если сумма сделок превышает 60 млн руб.;

в) одна сторона сделки является налогоплательщиком ЕСХН или ЕНВД (если соответствующая сделка заключена в рамках такой деятельности), другая сторона — лицо, не применяющее указанные специальные налоговые режимы, если сумма сделок превышает 100 млн руб.;

г) одна из сторон сделки либо освобождена от обязанностей налогоплательщика налога на прибыль, либо является участником проекта «Сколково» и применяет налоговую ставку 0%, другая сторона не освобождена от этих обязанностей и не применяет налоговую ставку 0%, если сумма сделок превышает 60 млн руб.;

д) одна сторона сделки является резидентом (участником) особой (свободной) экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте РФ), другая сторона не является резидентом таких зон, если сумма сделок превышает 60 млн руб.;

е) одна сторона сделки осуществляет деятельность, связанную с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, и исчисляет налог на прибыль согласно ст. 275.2 НК РФ, другая сторона не применяет положения ст. 275.2 НК РФ, если сумма сделок превышает 60 млн руб.;

ж) одна из сторон сделки является участником регионального инвестиционного проекта, применяющим ставку по налогу на прибыль в федеральный бюджет 0% и (или) пониженную ставку в бюджет субъекта РФ, если сумма сделок превышает 60 млн руб.

2) сделок, приравненных к сделкам между взаимозависимыми лицами:

а) сделок между взаимозависимыми лицами, проводимых с участием независимых лиц в качестве промежуточного звена;

б) сделок в области внешней торговли товарами мировой биржевой торговли (нефтью, черными и цветными металлами, минеральными удобрениями, драгоценными металлами и камнями), если сумма сделок с одним лицом превышает 60 млн руб.;

в) офшорных сделок.

3) сделок, признанных судом контролируемыми.

2. Признание сделок контролируемыми (помимо формального попадания сделки в вышеназванный перечень) осуществляется при выполнении положения п. 11 ст. 105.14 НК РФ, согласно которому «признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 настоящего Кодекса».

В соответствии с п. 13 ст. 105.3 НК РФ правила, предусмотренные настоящим разделом, распространяются на сделки, осуществление которых влечет необходимость учета хотя бы одной стороной таких сделок доходов, расходов и (или) стоимости добытых полезных ископаемых, что приводит к увеличению и (или) уменьшению налоговой базы по следующим налогам:

1) по налогу на прибыль организаций;

2) по НДФЛ, уплачиваемому предпринимателями, нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, — по суммам доходов, полученных от такой деятельности;

3) по НДПИ (в случае, если одна из сторон сделки является налогоплательщиком указанного налога и предметом сделки является добытое полезное ископаемое, признаваемое для налогоплательщика объектом налогообложения налогом на добычу полезных ископаемых, при добыче которых налогообложение производится по налоговой ставке, установленной в процентах);

4) по НДС (в случае, если одной из сторон сделки является организация (индивидуальный предприниматель), не являющаяся (не являющийся) налогоплательщиком налога на добавленную стоимость или освобожденная (освобожденный) от исполнения обязанностей налогоплательщика по НДС).

Если в результате трансфертного ценообразования окажутся заниженными НДС, налог на прибыль, НДПИ или НДФЛ, то налоговый орган доначислит налоги с пенями и штрафами.

Перестанет ли СОЦ быть экзотикой?

В международной практике соглашения о ценообразовании для целей налогообложения — это фундамент, на котором выстраиваются доверительные отношения по линии «налогоплательщики»— «налоговые органы». В России, несмотря на существование в Налоговом кодексе главы 14.6, данный инструмент до последнего времени остается экзотикой из-за «серых зон», которые не были устранены и Приказом Минфина РФ №60н от 29.03.2018, призванным закрыть законодательные пробелы.

Новый закон должен поспособствовать использованию СОЦ налогоплательщиками за счет таких позитивных моментов:

- возможность применения методов трансфертного ценообразования в редакции нормативно-правовых актов других государств, если они существенно не отличаются от отечественных;

- ограничения по ТЦО-проверкам в отношении контролируемых сделок, по которым налогоплательщик заявил о наличии СОЦ (если нет решения об отказе или заключении).

Есть впрочем и негатив в данном вопросе, а именно — увеличение срока рассмотрения соответствующих заявлений (вместо 6 месяцев ранее — 2 года с возможностью продления срока до 27-ми месяцев) и введение двухгодичного периода по принятию решения о проверке в случае, если налоговый орган дал мотивированный отказ налоговиков от заключения СОЦ (ранее такого положения в НК не было).

К тому же, законодатели сочли необходимым предостеречь налогоплательщиков от обжалования отказа, введя положение об увеличении срока вынесения решения при обращении в суд (+ срок судебного разбирательства). Наконец, отказ налогового органа для налогоплательщика, так сказать, раскрывшего все карты в заявлении на СОЦ, может обернуться дополнительными начислениями.

По совокупности изложенного можно выразить сомнение относительно того, что данный инструментарий будет использоваться широким кругом налогоплательщиков.

Система выявляет расхождения в декларациях

АСК НДС-2 позволяет налоговикам сравнить сведения из книг покупок и книг продаж по цепочке от поставщика до конечного покупателя. Программа сверяет контрагентов, счета-фактуры и указанные в них суммы налогов. Система может выявить несколько видов расхождений.

Расхождения вида «НДС». Эти расхождения программа выявляет, когда налог указан в декларациях, но в них имеются ошибки. Перечень таких ошибок известен многим бухгалтерам. Это расхождения по коду операций, по неверному номеру или дате счета-фактуры, а также расхождения в сумме НДС у продавца к уплате и у покупателя к вычету.

Некоторые бухгалтеры соглашаются с требованиями инспекторов и подают уточненные декларации. Однако при наличии технических ошибок, не влияющих на сумму налога, достаточно предоставить пояснения. К ним нужно приложить счета-фактуры и прочие документы. В этом случае предоставление уточненки является правом, а не обязанностью налогоплательщика (абз. 2 п. 1 ст. 81 НК РФ). Это относится к опечаткам в номерах и датах счетов-фактур и к неверным кодам операций. Если же у компании не совпадает сумма НДС, заявленная к вычету по счету-фактуре от поставщика, то самым распространенным случаем является предъявление НДС к вычету в более позднем периоде. Например, поставщик отразил счет-фактуру в I квартале 2016 года, а покупатель принял НДС к вычету во II квартале 2016 года.

Расхождения вида «разрыв». Речь идет о так называемом налоговом разрыве. При сравнении данных из книг покупок и продаж выясняется, что контрагент, чей счет-фактура заявлен в декларации, просто отсутствует в ЕГРЮЛ. Или не сдает налоговую отчетность, или сдает ее с нулевыми показателями. При таком виде разрыва у налогоплательщика образуется счет-фактура, сумма налога по которому не отражена в декларации контрагента. Если компания является поставщиком и НДС заявлен к уплате, то, скорее всего, подозрений это не вызовет, поскольку НДС уплачен в бюджет. А вот если компания является покупателем и заявила этот НДС к вычету, то инспекция, скорее всего, тут же сформирует требование о представлении документов (п. 8.1 ст. 88 НК РФ).

Однако если компания представила весь пакет документов, то отказать в вычетах на основании расхождений, выявленных по данным АКС НДС-2, пока нельзя. Признак вычета — это наличие счета-фактуры (ст. 169 НК РФ). И если проверяющие намерены отказать в вычетах, то они обязаны провести мероприятия налогового контроля. Эти мероприятия должны доказать фиктивность операций с однодневками или наличие иной необоснованной налоговой выгоды.

В судебной практике встречаются интересные случаи проигрыша налоговиков, когда они отказывали компаниям в вычетах по счетам-фактурам контрагентов, отсутствующих в ЕГРЮЛ. В одном из дел бухгалтер исключенного из ЕГРЮЛ общества продолжал в течение двух лет выставлять счета-фактуры от имени несуществующей компании (решение АС г. Москвы от 20.06.13 № А40-18764/13).

Налоговый орган отказал в вычетах. Компания счета-фактуры переделала и представила в суд. Арбитры указали: организация не подозревала о том, что счета-фактуры являются недействительными, и не могла проверить этот факт. Суд отменил доначисления. В то же время компания могла проверить статус контрагента с помощью общедоступных сервисов на сайте ФНС России. Поэтому такие судебные решения, скорее, единичны, и на них нельзя ориентироваться.

Налогоплательщики сталкиваются с налоговым разрывом, когда АСК НДС‑2 не может сопоставить счета-фактуры по выданным авансам и при зачете этих авансов. Связано это с тем, что компания, заплатившая контрагенту аванс, сама составляет счет-фактуру. Даже при наличии правильного кода операции АСК НДС-2 часто формирует требование, где указывает на отсутствие счета-фактуры «близнеца». В данном случае достаточно представить письменные пояснения и приложить к ним документы.

Расплывчатые формулировки

Анализ нормативно-правовой основы нового порядка регулирования трансфертного ценообразования выявил использование в законе общих, расплывчатых формулировок, вызывающих неоднозначное толкование норм налогового права.

По нашему мнению, использование в такой важной отрасли права общих, расплывчатых формулировок, таких как «иные основания», «исключительные случаи», нарушает принцип определенности налогового законодательства и принцип законности, так как в этом случае уровень налогообложения налогоплательщика начинает зависеть от воли правоприменителя либо суда. Так, согласно п

7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми и по другим основаниям, если доказано влияние на условия и результаты сделок между лицами. В данном случае решение вопроса о признании аффилированности лиц перекладывается на суды. Это создаст дополнительные трудности как для налогоплательщиков, так и для налоговых органов. Есть мнение, что при таких обстоятельствах налоговым органам придется вести учет всевозможных иных оснований для признания взаимозависимости для отстаивания интересов в суде

Так, согласно п. 7 ст. 105.1 НК РФ суд может признать лица взаимозависимыми и по другим основаниям, если доказано влияние на условия и результаты сделок между лицами. В данном случае решение вопроса о признании аффилированности лиц перекладывается на суды. Это создаст дополнительные трудности как для налогоплательщиков, так и для налоговых органов. Есть мнение, что при таких обстоятельствах налоговым органам придется вести учет всевозможных иных оснований для признания взаимозависимости для отстаивания интересов в суде.

Следует отметить, что налогоплательщик также вправе самостоятельно признать себя взаимозависимым с другим лицом и сообщить об этом в уведомлении, представляемом в налоговый орган. В данном случае упоминается и о других основаниях, если особенности отношений между партнерами по сделке могут повлиять на условия и результаты заключения ими сделок, на экономические результаты их деятельности. При этом в целях взаимозависимости учитывается такое влияние, которое заключается в возможности одного лица определять решения, принимаемые другими лицами.

Считаем необходимым разработать порядок признания лиц взаимозависимыми в соответствии с вышеуказанным пунктом. Например, на практике может сложиться ситуация, когда формально независимые организации в силу установления особых отношений могут оказывать влияние друг на друга, например под угрозой разрыва взаимоотношений. В таком случае цены, установленные по сделкам между этими организациями, могут не соответствовать рыночным и, следовательно, лица могут признаваться взаимозависимыми в силу наличия «иной возможности» одной стороны влиять на решение другой. С другой стороны, не является основанием для признания лиц взаимозависимыми, если влияние на цены сделок или экономические результаты деятельности лиц оказывается одним или несколькими лицами в силу их преимущественного положения на рынке.

По мнению специалистов, такие ситуации являются сложными, так как нет четких разъяснений и конкретных примеров по этому поводу, в связи с этим налогоплательщикам целесообразно разработать свой соответствующий учет и критерии по признанию себя взаимозависимыми с другим лицом.

Также в силу п. 11 ст. 105.7 НК РФ суд может учесть «иные обстоятельства», имеющие значение при определении соответствия цены рыночной в контролируемой сделке, причем без ограничений, предусмотренных соответствующими главами НК РФ. Пункт 9 ст. 105.5 НК РФ при анализе сопоставимости учитывает «иные характеристики рынка», оказывающие влияние на цену сделки.

На наш взгляд, расплывчатые формулировки в налоговом законодательстве вносят элемент нестабильности, что впоследствии позволит злоупотреблять налоговым правом субъектам налоговых правоотношений.

Пределы осуществления прав налогоплательщиком, чтобы уменьшить налоговую базу.

Часть I НК РФ с 19.08.2017 была дополнена , в соответствии с которой налогоплательщик вправе уменьшить налоговую базу (сумму налога) при соблюдении следующих условий:

– отсутствует искажение сведений о фактах хозяйственной жизни и об объектах налогообложения;– сделка совершена не с целью неуплаты или неполной уплаты налога, а также его зачета или возврата;– контрагент налогоплательщика исполнил обязательство по сделке.

При этом обстоятельства, связанные с тем, что первичные документы подписаны ненадлежащим лицом, контрагент нарушил законодательство о налогах и сборах или можно было совершить другую законную сделку с тем же экономическим результатом, не являются самостоятельными основаниями для признания налоговой выгоды необоснованной.

Одновременно была дополнена п. 5, согласно которому доказывание обстоятельств, предусмотренных п. 1 , и (или) факта несоблюдения условий, установленных п. 2 , производится налоговым органом при проведении мероприятий налогового контроля в соответствии с разд. V, V.1, V.2 НК РФ.

Пункт 2 гласит, что п. 5 применяетсяк камеральным налоговым проверкам налоговых деклараций (расчетов), представленных в налоговый орган после дня вступления в силу указанного закона, а также выездным налоговым проверкам и проверкам полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены налоговыми органами также после дня вступления в силу этого закона, то есть после 19.08.2017.

Обратите внимание. С момента введения сразу начала складываться судебная практика по ее применению

Можно выделить две тенденции:

– отказ в применении этой статьи при рассмотрении дел об оспаривании решений налоговых органов по налоговым проверкам, решения о назначении которых вынесены налоговыми органами до вступления в силу данной нормы, то есть до 19.08.2017;– отклонение ссылки налогоплательщиков на , поскольку вопреки доводам жалоб суды, вынося решения в пользу налоговых органов, исходят не из формальных претензий к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным лицом), а из выявленных фактов, опровергающих реальность совершения спорных сделок.

Первая проблема – об отказе в применении норм, установленных , к проверкам, начатым ранее 19.08.2017, – вызвала буквально шквал судебных решений: налогоплательщики настаивали на применении новой нормы при рассмотрении их судебных споров. Но в данном случае судебные инстанции, включая ВС РФ, проявляли полное единодушие и поддерживали в этом вопросе ФНС.

Надо отдать должное, налоговая служба выпускала письма, в том числе для налогоплательщиков, где приводила конкретные судебные решения, в которых сделаны выводы о невозможности применения положений по налоговым проверкам, решения о назначении которых вынесены налоговыми органами до 19.08.2017 (письма от 05.07.2018 № СА-4-7/12933@, от 27.11.2017 № СА-4-7/23972@). При этом приведенная позиция была на тот момент поддержана арбитражными судами всех округов, а также ВС РФ.

Но отдельные налогоплательщики не сдавались и дошли до Конституционного суда, считая, что при рассмотрении их дел должны были быть применены нормы во взаимосвязи с п. 5 , которые улучшают положение налогоплательщиков, в том числе в вопросе о доказывании осмотрительности при выборе контрагентов по сделке. По мнению налогоплательщиков, порядок вступления в силу нарушает их конституционные права и свободы, а именно не соответствует и , поскольку исключает возможность придания обратной силы закону, улучшающему положение налогоплательщика.

Первым получил отказ индивидуальный предприниматель (Определение КС РФ от 29.05.2018 № 1152-О), вторым – организация(ООО) (Определение КС РФ от 17.07.2018 № 1717-О).

Для понимания ситуации отметим, что оба налогоплательщика проиграли судебные споры с налоговыми органами, пройдя все инстанции, включая ВС РФ (определения ВС РФ от 10.07.2018 № 302-КГ18-8964 по делу № А33-3876/2017, от 20.07.2018 № 308-КГ18-9410). И в том и в другом случае у налоговых органов были претензии к контрагентам налогоплательщика, которые суды посчитали обоснованными. В частности, судьи учли отсутствие у рассматриваемого контрагента и лиц, которым в транзитном порядке перечислены обналиченные впоследствии денежные средства, необходимых условий для достижения результатов соответствующей экономической деятельности – имущества, транспорта, материальных запасов, трудовых ресурсов, квалифицированного персонала.

Изменение юридической квалификации сделок

При искажении правовой квалификации сделок налоговые органы обязаны должным образом оценить с правовой точки зрения эти операции, на основе установления подлинного экономического содержания, с учетом оценки наличия в действиях налогоплательщика разумных экономических или иных причин и обстоятельств, свидетельствующих о его намерениях получить экономический эффект. Прикрывающие операции в целях налогообложения не учитываются.

Новая позиция сохраняет прошлый вывод ФНС о том, что НК РФ не ограничивает право налогоплательщика на минимизацию налоговых последствий, но в сделках и операциях не должно присутствовать признака искусственности, отсутствия хозяйственного смысла.

Признаки контролируемой сделки

Прежде всего, новый закон расширил перечень признаваемых контролируемыми внешнеторговых сделок: если ранее существовало некое противоречие между пунктами 1 и 5 ст. 105.14 НК РФ (п. 1 содержал формулировку «товары мировой биржевой торговли», п. 5 — конкретизировал перечень товаров), то теперь осталась только прямая отсылка к группам товаров.

Таким образом, факт котировки товаров на бирже не принципиален, и контролироваться будут все сделки по указанным в п. 5 товарным группам класса commodities (нефть и выработанные из нее товары, металлы черные, цветные и драгоценные, минеральные удобрения и драгоценные камни).

Новая формулировка передает под ТЦО-контроль большое количество товаров, поставляемых на экспорт в адрес независимых лиц — следовательно, экспортерам придется не только заполнять больше уведомлений о контролируемых сделках, но и менять подходы к обоснованию цен по таким операциям. Новые критерии будут использоваться с 2022 года, однако подготовку к их внедрению целесообразно начинать уже сейчас.

О сделках с участием агента (комиссионера)

Появление нового абзаца в ст. 105.14 НК ФР (п. 9), регламентирующей порядок исчисления доходов для признания сделки контролируемой (расчет пороговых значений), ничего по сути не меняет — лишь позволяет устранить возможные недоразумения при применении других пунктов этой же статьи и положений Гражданского Кодекса РФ (ст. 990 и 999 или ст. 1005 и 1008).

Новый абзац предписывает для целей настоящей статьи учитывать доходы по сделкам между взаимозависимыми (или приравненными к ним) лицами при участии агента, действующего по поручению принципала, но от своего имени, в соответствии с порядком согласно гл. 25 НК РФ.

Проще говоря, внутрироссийские сделки, совершаемые через комиссионера, признаются контролируемыми, если их сумма от 1 млрд рублей и при наличии иных критериев «контролируемости», содержащимися в ст. 105.14 п. 2.

Как ФНС находит нарушителей

Федеральная налоговая служба использует более 20 информационных комплексов, с помощью которых проверяется деятельность налогоплательщиков. Среди них АИС «Налог-3», ПИК «Однодневки», ПИК «Счета-фактуры», «ВНП-Отбор», ПИК «Доход», ПИК «Таможня», ПИК «Схемы», ПП «Контроль НДС» (ранее АСК «НДС-2») и другие.

Информационные комплексы ФНС России

| Наименование | Краткое описание |

| АИС «Налог»-3 | Единая информационная система ФНС России, обеспечивающая автоматизацию деятельности ФНС России по всем выполняемым функциям, в т.ч. прием, обработку, предоставление данных и анализ информации, формирование информационных ресурсов налоговых органов, статистических данных, сведений, необходимых для обеспечения поддержки принятия управленческих решений в сфере полномочий ФНС России и предоставления информации внешним потребителям. |

| ПП Контроль НДС (ранее АСК НДС-2) и Система управления рисками «АСК НДС-2» | Выявляет налогоплательщиков, которые не платят НДС (потенциальные фирмы-однодневки), и анализу связей других организаций с таковыми. |

| ВНП-отбор | Основной фильтр. Работает с данными налоговой и бухгалтерской отчётности. Налогоплательщик анализируется по ряду критериев, в т.ч. сравнивается с другими налогоплательщиками, имеющими такой же ОКВЭД. |

| ПК «ВАИ» (Визуальный анализ информации) | Роботизированный помощник, позволяющий наглядно отследить данные по взаимозависимости, участию учредителей в других юр.лицах, источникам доходов и т.д. |

| ПИК «Однодневка» | Специальный реестр организаций, имеющих признаки анонимных структур. |

| Fira.pro, СПАРК. | С их помощью устанавливаются связи субъектов через учредителей, руководителей, адреса, интернет сайты и номера телефонов. Используя данные из этих систем, налоговый орган выстраивает схему группы взаимосвязанных лиц. |

Онлайн-кассы и маркировка товаров

Внедрение центров обработки данных позволило федеральной налоговой службе перейти на новый уровень контроля. В 2016 году стартовал постепенный перевод компаний, занимающихся розничной торговлей или предоставляющих услуги гражданам, на онлайн-кассы. Теперь информация обо всех розничных продажах автоматически передается операторам фискальных данных (ОФД), а от них – в налоговую службу. То есть, ФНС видит оборот торговой точки в режиме реального времени, говорит Артем Денисов.

В течение ближайших пяти лет в России будет планомерно внедряться система маркировки товаров. На сегодняшний день введена обязательная маркировка алкоголя и меховых изделий. Тестируется маркировка лекарств, обуви и табачных изделий. В ближайших планах правительства – введение маркировки парфюмерии, одежды, фотоаппаратуры, шин и молока.

К 2024 году по поручению правительства должна быть создана сквозная система маркировки товаров. То есть предполагается, что к этому времени данные об основной массе потребительских товаров, которые продаются, производятся или импортируются в страну, будут храниться в единой системе.

Налоговые проверки контролируемых сделок и прочие вопросы

Закон расширил полномочия налоговых органов в части проведения подобных проверок, поправками в ст. 105.16 (п.6). Теперь налоговики могут:

- самостоятельно выявлять факты свершения контролируемых сделок вне рамок налоговых проверок или мониторинга и извещать о них ФНС РФ;

- истребовать документы у лиц, располагающих информацией и/или документами о таких сделках, даже если они не являются их участниками (полномочие должностных лиц ФНС).

Особого внимания удостоилось изменение порядка раскрытия сведений о лицах, использующих банковские счета по доверенности: предписанная банкам обязанность в трехдневный срок предоставлять по запросу налоговой все сведения по данным лицам (копии доверенностей и паспортов, образцы подписей и печатей, сведения о выгодоприобретателях/представителях/бенефициарах и другие документы) была воспринята как отмена банковской тайны.

Здесь уместно лишь сказать, что на самом деле налоговые органы и так имеют доступ к подобной информации (чего стоит, к примеру, система отслеживания всех покупок россиян в режиме реального времени, продемонстрированная в 2019 году тогдашним руководителем ФНС). В данном же случае речь очевидно идет о работе не по выявлению фиктивных владельцев счетов, а только по уже выявленным налоговым правонарушениям.

Законопроект также увеличил до 5-ти лет срок хранения первичных документов, что не изменит бухгалтерию, так как коррелирует с ныне действующими правилами Росархива.

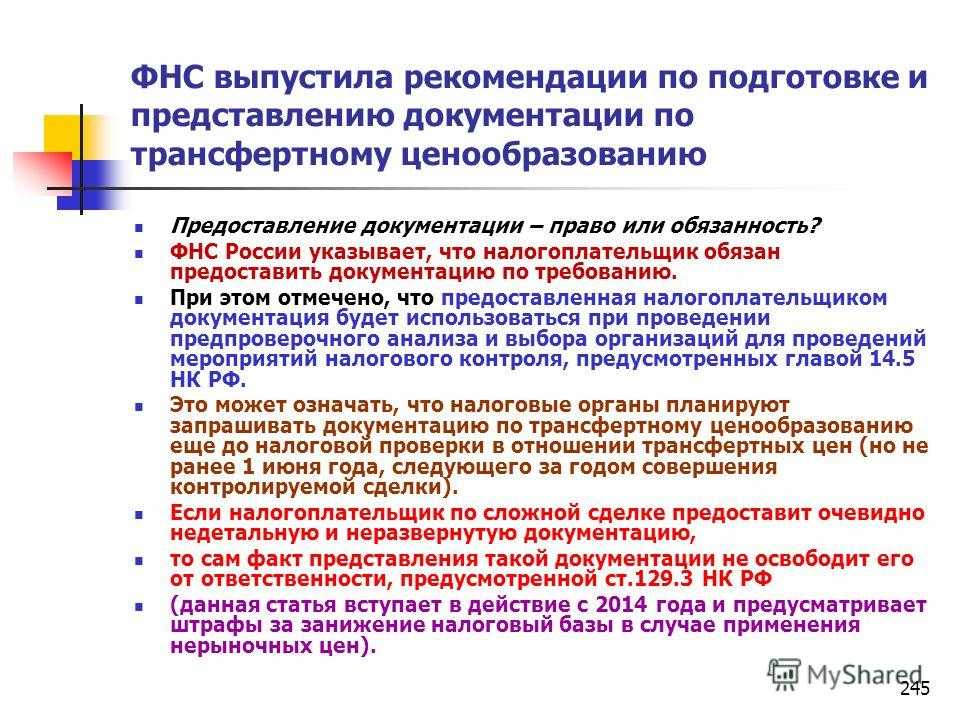

Если вас интересуют профессиональные услуги в сфере трансфертного ценообразования, обращайтесь в компанию ADE Professional Solutions (Москва), которая предлагает:

- подготовку налоговой документации по сделкам с обоснованием методологии примененных цен и их соответствия рыночному уровню;

- методологическое сопровождение и консультирование по вопросам применения законодательства о ТЦО;

- диагностику контролируемых сделок;

- benchmarking (подготовку статистических исследований);

- содействие в судебных разбирательствах с ФНС.

Компания имеет продолжительный позитивный опыт работы с компаниями различных отраслей в России и за рубежом.