Получение налогового вычета в 2024 году

Налоговый вычет пенсионер может получить двумя способами.

На расчётный счёт, указанный заявителем

Чтобы получить налоговый вычет, работающему пенсионеру нужно передать в налоговую:

- декларацию 3 — НДФЛ с указанием всех полученных доходов, суммы налога и полной стоимости приобретённой жилой недвижимости в году, за который хотят получить уплаченный налог;

- заверенные ксерокопии всех страниц паспорта и ИНН;

- справку 2 — НДФЛ о доходах, полученную по месту официальной работы и заверенную руководителем или в бухгалтерии (при наличии доходов);

- заявление о возврате имущественного вычета;

- Договор о совершении купли-продажи квартиры или другой договор;

- акт приёма-передачи приобретённой квартиры или другого жилья;

- свидетельство о государственной регистрации квартиры;

- подтверждающие оплату квартиры или другой жилой недвижимости платёжные документы;

- копию пенсионного удостоверения (заверенную);

- реквизиты расчётного счёта для перевода денег.

Если заявитель состоит в официальном браке, в налоговую предоставляются дополнительно:

- копия свидетельства о браке (заверенная);

- заявление с указанием долей.

При покупке жилой недвижимости через ипотеку необходимо предоставить дополнительно:

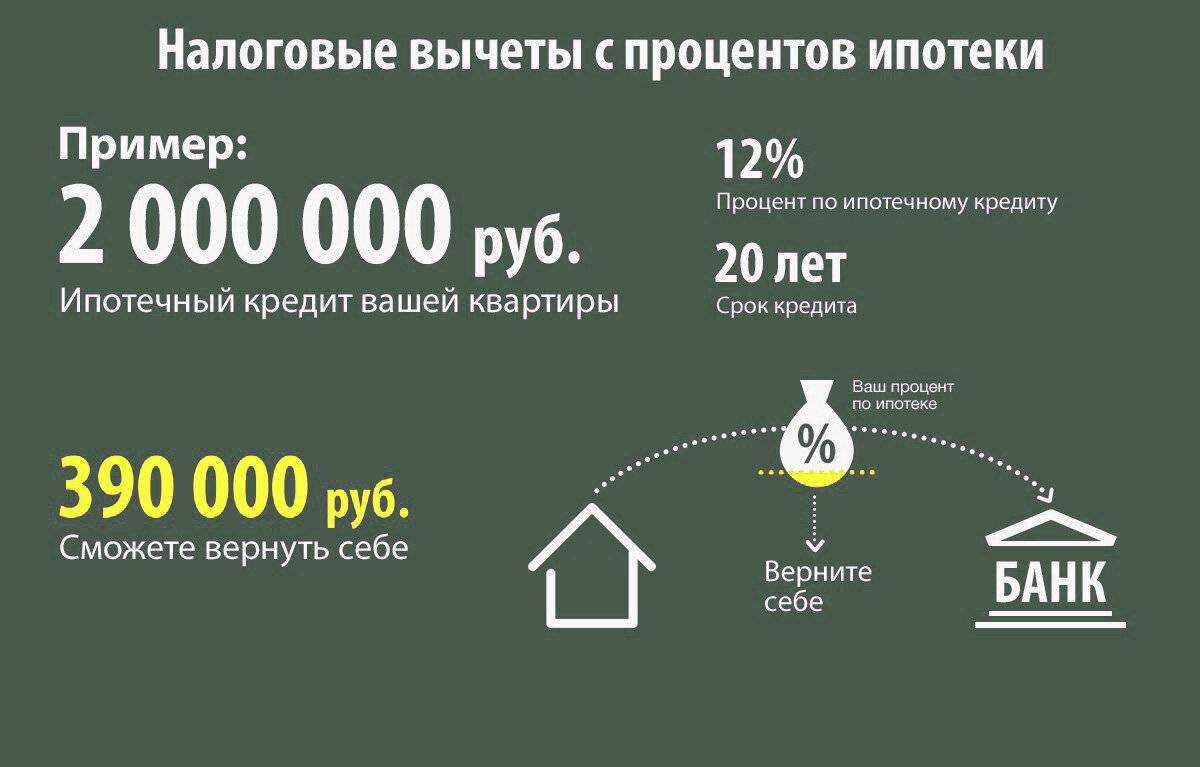

- все страницы договора с банком, сопровождающего ипотеку (заверенная копия);

- справки из банка о процентах, уплаченных в календарном году.

При оплате работающими пенсионерами кредита с зарплатной карты в налоговую инспекцию предоставляются также:

- заявление — поручение на вычет из заработка суммы кредита плюс процентов по ипотеке;

- выписки из лицевого счёта.

Все документы рекомендуется подготовить с копиями. Оригиналы будут возвращены заявителю после сверки в налоговой.

Преимущество этого способа — единоразовая выплата всей суммы.

Если нужно предоставить заверенные документы, их заверяют у нотариуса или самостоятельно, прописывая в каждом документе следующее: «Копия верна», подпись заявителя, расшифровка подписи, дата.

По месту работы заявителя

Для получения вычета на предприятии, заявитель подаёт в налоговую инспекцию указанные выше документы, кроме справки 2 — НДФЛ. Налоговая инспекция в течение 30 дней должна подготовить уведомление, а покупатель квартиры или другого жилья предоставить соответствующее заявление в бухгалтерию своего предприятия.

На основании полученного уведомления из налоговой и заявления сотрудника, предприятие прекращает удерживать с заявителя подоходный налог, пока не будет выплачена полная сумма имущественного вычета при покупке. Если за календарный год эта сумма не будет погашена, нужно оформлять уведомление на новый год.

Преимущество такого варианта, в возможности ежемесячного возврата налога, не дожидаясь конца года.

В случае, если пенсионер официально работает в нескольких местах, с 2014 г. возможно оформление нескольких уведомлений на все места работы . Налоговый вычет для пенсионера будет распределён между указанными работодателями, что ускорит возврат полной суммы.

Различные ситуации получения вычетов пенсионерами

На практике принято разграничивать две ситуации, которые имеют свои особенности:

- Налоговый вычет для работающих пенсионеров при покупке квартиры.

- Налоговый вычет для неработающих пенсионеров.

Кроме того, имеет значение момент приобретения квартиры – до выхода на пенсию или после выхода не пенсию.

Покажем различные ситуации на примерах:

Квартира приобретена работающим пенсионером после выхода на пенсию

Допустим, пенсионер вышел на пенсию в 2017 году, продолжал работать и в 2018 купил квартиру. Вычет оформляется в 2019 году. В данном случае пенсионер, помимо оформления вычета за 2018 год, вправе перенести вычет на 3 предшествующих года – на 2017, 2016 и 2015. Таким образом, ему должны вернуть НДФЛ, уплаченный за период 2015-2018 гг., в пределах доступного для вычета лимита. Если при этом лимит не будет исчерпан, пенсионер вправе продолжить получать вычет в следующие годы – пока будет работать и платить НДФЛ.

Квартира приобретена до выхода на пенсию

Допустим, квартира была приобретена в 2017 году, а собственник вышел на пенсию в 2018 году. Вычет оформлялся в 2018 году за 2017 год, до выхода на пенсию, поэтому собственник еще не имел возможности перенести вычет на 3 предшествующих года. В 2019 году теперь уже пенсионер может оформить вычет за 2018 год (в пределах неисчерпанного лимита) и перенести остаток на 2017, 2016 и 2015 годы. Однако поскольку за 2017 год пенсионер уже оформлял и получал вычет, перенос возможен только на 2016 и 2015 годы.

Квартира приобретена неработающим пенсионером после выхода на пенсию

Допустим, человек вышел на пенсию в 2017 году, перестал работать, но в 2018 году приобрел квартиру. Несмотря на то, что в 2018 году он не платил НДФЛ, статус пенсионера позволяет ему получить вычет. В этом случае он оформляет вычет в 2019 году, но вправе сделать перенос только на 2017 и 2016 год – на те периоды, когда он работал и платил НДФЛ. Если упустить момент и оформлять вычет в 2020 году, то можно будет сделать перенос только на 2017 год. А в 2021 году право на вычет и вовсе исчезнет.

Пенсионеры, которые вышли на пенсию 3 и более года назад, после этого не работали и не платили НДФЛ, утрачивают право на вычет. Нельзя сделать перенос вычета на годы, когда пенсионер уже не работал. Правило переноса применительно к обращению неработающего пенсионера за вычетом в 2019 году работает следующим образом:

- Пенсия и право собственности на квартиру оформлены в 2018 году – можно получить вычет за 2018 год, а также за 2017, 2016, 2015 годы.

- Право собственности оформлено в 2018 году, а пенсия в 2019 году – можно получить вычет за 2018 год, а также за 2017 и 2016 годы.

- Пенсия оформлена в 2017 году, а собственность в 2018 году – можно получить вычет за 2017 и 2016 годы.

Пенсионеры, которые не работают, но имеют доход, облагаемый НДФЛ, приравниваются к работающим пенсионерам. Например, к таким доходам относятся арендные платежи за сдачу жилья, если пенсионер не зарегистрирован как ИП. Подходят сюда и ситуации, когда пенсионер работает не по трудовому, а по гражданско-правовому договору. Однако если пенсионер имеет статус индивидуального предпринимателя или, возможно, самозанятого (с 2019 года), то получаемые им в этих статусах доходы не дают права на имущественный налоговый вычет.

Сколько можно вернуть и максимальная сумма

Вычет равен 13% от суммы расходов на покупку квартиры (ее стоимости) — пп. 3 п. 1 ст. 220 НК РФ. Стоимость указана в договоре купли-продажи. Если в квартире несколько собственников по долям (долевая собственность), общая сумма вычета делится между ними по размеру их долей.

Если квартира куплена супругами и оформлена ими в совместную собственность, вычет у каждого будет по 13% от половины стоимости квартиры. Тоже самое когда купленная квартира оформлена только на одного из супругов. Второй супруг все равно может получить 13% за половину стоимости квартиры. Любая недвижимость, которая куплена в браке, считается совместно нажитым имуществом обоих супругов, даже если оформлена только на одного из них — п. 2 ст. 34 СК РФ. Исключение составляет когда супруги оформили брачный договор, в котором указали иной режим собственности — п. 1 ст. 42 СК РФ.

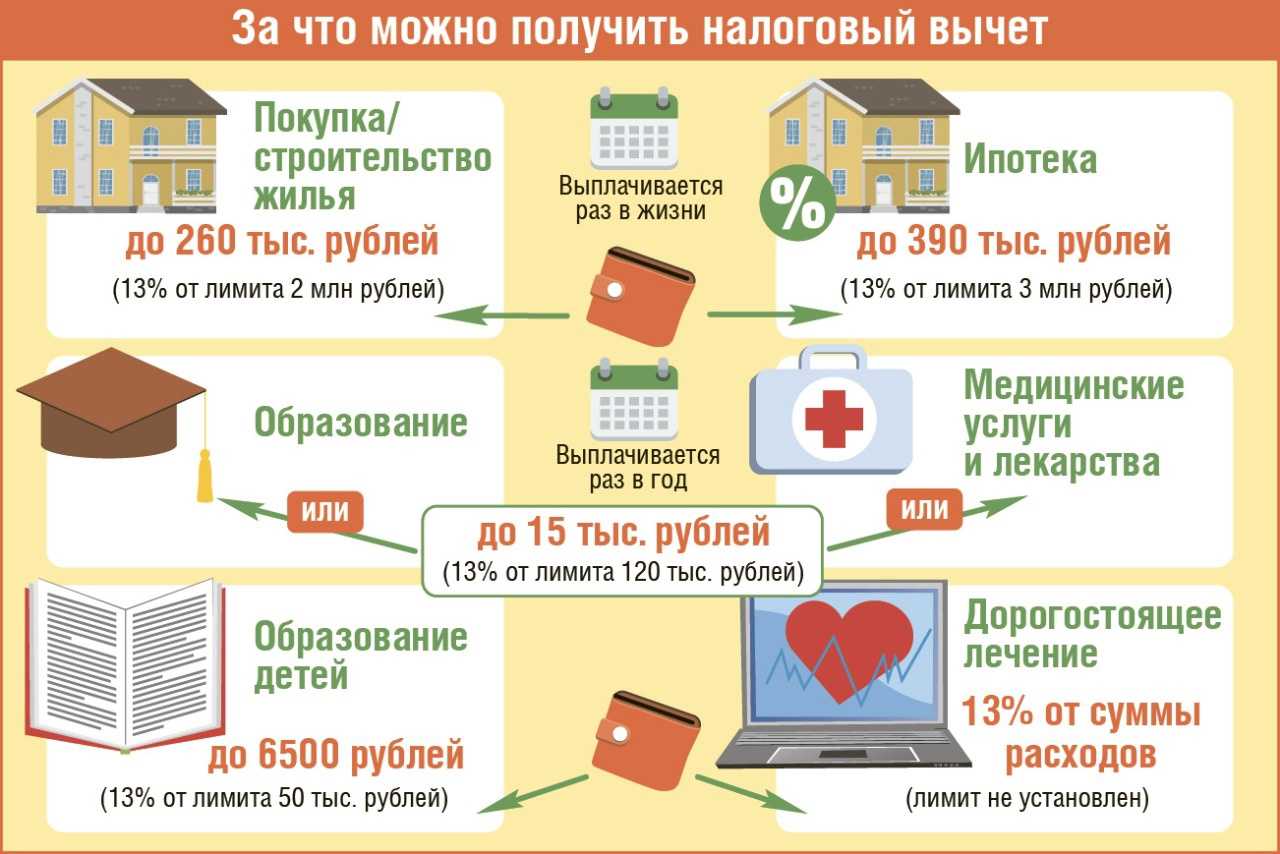

Есть максимальная сумма — это 260 тыс.руб. на каждого собственника, т.е. 13% от 2 млн. Больше 260 тыс.руб. получить нельзя — пп. 1 п. 3 ст. 220 НК РФ. Это не означает что всегда можно рассчитывать на максимальную сумму. Не забываем . Проще понять по примерам.

Пример №1: В 2019 году Олег купил квартиру за 3 млн.руб. Он — единственный собственник. Покупал квартиру вне брака. Хоть 13% * 3 млн. = 390 тыс.руб., Олег может вернуть только максимальные 260 тыс.руб.

Пример №2: В 2019 году Ольга, не находясь в браке, купила квартиру за 1,5 млн.руб. Размер вычета у нее составляет 13% * 1,5 млн. = 195 тыс.руб.

Пример №3: Супруги Антон и Светлана купили квартиру за 3,7 млн.руб. Оформили ее в совместную собственность. Значит каждый супругов может рассчитывать на вычет с половины стоимости квартиры, т.е. по 13% * (3,7 млн. / 2) = 240,5 тыс.руб.

Пример №4: Ольга и Павел купили квартиру за 4,7 млн.руб. У Павла доля в 2/3, у Ольги в 1/3. Хоть у Павла и получается 13% * (4,7 млн. * 2/3) = 407,3 тыс.руб., он может вернуть только максимальные 260 тыс.руб. у Ольги вычет будет 13% * (4,7 млн. * 1/3) = 203,6 тыс.руб.

Пример №5: Супруги Дмитрий и Дарья купили квартиру за 6,5 млн.руб. Оформили ее в собственность только на Дмитрия. Супруга также имеет право на вычет с половины стоимости квартиры. Хоть у каждого и будет по 13% * (6,5 млн. / 2) = 422,5 тыс.руб., каждый из них может вернуть только максимальные 260 тыс.руб.

Когда пенсионеру могут отказать в компенсации?

Камеральная проверка имеет несколько оснований для отказа в возврате подоходного налога:

- Декларация или справка о доходах содержит противоречивые сведения и ошибки в математических расчетах.

- Согласно полученным документам, применить общую схему получения вычета к заявителю не представляется возможным (земельный участок, который купили, не относится к нужной категории, либо объект ранее уже участвовал в начислении налоговой льготы, и т.д.).

- Жильё приобрели за счет работодателя, несмотря на то, что оно оформлено на сотрудника, либо оплатили из средств бюджета (государственные программы, субсидии, и т.д.) – льготный режим относится только к объектам, на которые потратили собственные средства.

- Обнаружена сделка взаимозависимых или связанных по работе лиц (в тесной связи находятся подчиненные и руководитель).

- Заявитель не является резидентом РФ (если за конкретный период он хочет получить вычет и часто выезжает, надо следить за длительностью пребывания на территории страны – оно должно продолжаться не менее 183 дней в рамках этого периода).

- Неофициальный «черный» доход, отсутствие графы о трудоустройстве.

- При переносе вычета фактический доход имеется как минимум в одном периоде года, когда возникает начисление – если этого не наблюдается, в вычете будет отказано (такие случаи возникают, когда человек весь год находился на пенсии и не имел сторонних доходов).

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

За какой период осуществляется возврат

Право на получение имущественного вычета наступает после оформления жилья в собственность. Для долевого участия в строительстве таким документом является акт приема передачи квартиры, для договора купли-продажи или мены – момент его регистрации в Росреестре.

Этот год считается основным. В соответствии с п. 10 ст. 220 Налогового Кодекса РФ для пенсионеров предусмотрены льготы – они могут приплюсовать к базовому периоду три года, следующих друг за другом, до года, в котором было сделано приобретение жилого фонда.

В итоге получается 4 года, считая год, когда образовался непереносимый остаток (для всех остальных категорий граждан – 3).

Такой порядок для пенсионеров объясняется тем, что за 2 или 3 года сложно вернуть всю сумму начисленного вычета (практика показывает, что у людей рабочих специальностей с наступлением старости падает уровень заработной платы, а с ним и величина перечисленного в бюджет подоходного налога).

Как работает правило на практике, рассмотрим на конкретных примерах.

1. Николаев С.И. в 2019 году смог купить жилой дом в сельской местности. До этого имущественным вычетом не пользовался. Поэтому смог оформить налоговый вычет в сумме 260 000 руб. Вычет в 2020 году был получен частично, в сумме 28 400 руб. – была малая заработная плата. В том же 2020 году ушел на пенсию, но продолжил трудиться. Поэтому налоговой инспекцией остаток вычета был перенесен на 2021 год. Эпидемия короновируса сделала пенсионера безработным, в связи с чем он имеет право оформить вычет за 2016-2018 годы.

2. Петров П.Р., будучи неработающим пенсионером с 2018 года, купил квартиру в этом же году. Но отсутствие основ юридической грамотности привели к тому, что он своевременно не воспользовался правом на получение имущественного вычета. Сделал он это в 2021 году благодаря подсказке знакомых. В результате чего вычет он смог получить только за 2017 и 2018 год (2016 и 2015 г. г. сгорели).

Но если Петров П. устроится на работу, то положенный остаток вычета перенесется на 2021 год.

Положен ли налоговый вычет пенсионеру при покупке квартиры в 2024 году?

Рассмотрим основные момент предоставления налогового вычета при покупке.

Общие положения

НК РФ предусматривает право каждого гражданина, у которого есть доходы, в отношении каких применяется ставка подоходного налога 13 % и производиться исчисление и уплата НДФЛ бюджет, воспользоваться правом на получение налогового вычета при приобретении недвижимости.

НК РФ предусматривает право каждого гражданина, у которого есть доходы, в отношении каких применяется ставка подоходного налога 13 % и производиться исчисление и уплата НДФЛ бюджет, воспользоваться правом на получение налогового вычета при приобретении недвижимости.

Он представляет собой льготу по НДФЛ, которую получает покупатель квартиры или дома в виде возврата ранее уплаченного налога или же освобождение от уплаты налога в пределах, установленных нормами права лимитов, или стоимости дома или квартиры.

Для неработающих пенсионеров воспользоваться данным вычетом можно, только если у него есть другие доходы, к которым применяется ставка НДФЛ 13%. К ним можно отнести арендную плату за сдачу имущества в аренду, доход от продажи недвижимости и т.д.

В налоговый вычет при покупке квартиры неработающим пенсионерам могут быть включены следующие суммы:

- Стоимость покупки или строительства квартиры, дома, доли данных объектов.

- Стоимость покупки земельного участка, на котором находится дом или квартира, или произведено строительство жилья.

- Факт привлечения для покупки недвижимости заемных средств позволяет включить в вычет сумму процентов, уплаченных по этим кредитным договорам.

- Если квартира или дом покупается непосредственно у застройщика, и они идут без внутренней отделки, то расходы на осуществление данных работ можно включить в вычет.

Правовой аспект вопроса

НК РФ устанавливает, что вычет по приобретению имущества может быть применен в отношении только следующих доходов:

- Зарплаты.

- Арендной платы за сдачу квартиры или иного имущества.

- Дохода от продажи имущества физлицом.

- Иного дохода, к которому применяется ставка налога 13 %.

Однако, следует учитывать, что доходы физлица — ИП, которые получены им в рамках ведения предпринимательской деятельности не дают право на получение налогового вычета на приобретение квартиры.

Так как у пенсионера единственным доходом может быть только пенсия, которая освобождена от обложения НДФЛ, то в большинстве случаев он не может рассчитывать на право на получение налогового вычета.

Но законом предусматривается право на получение неработающим пенсионером данного вычета, так как НК РФ содержит норму об особом порядке переносе остатка вычета для пенсионеров.

То есть, если пенсионер работал в 2016-2019 годах, а в 2024 году он больше не работает, но приобрел в 2020 году квартиру, то вычет на покупку квартиру он может применить к доходам, полученным в 2016-2019 годах.

Можно ли получить налоговый вычет, если не работаешь?

Вы можете претендовать на вычет, даже если у вас нет официального трудоустройства в момент приобретения недвижимости и даже если с момента покупки прошло уже более трех лет.

Основное условие для получения налогового вычета: нужно быть налогоплательщиком. Обычно это значит быть официально трудоустроенным, но можно и иметь другой доход, с которого уплачивается НДФЛ 13%: продажа другого имущества, сдача квартиры в аренду или средства, полученные от источников за пределами РФ.

Если нет официальных доходов, то есть никакой налог не платится, то получается, что государству нечего возвращать. Но вы не лишаетесь права на вычет совсем — его просто пока нельзя использовать. При появлении официального дохода через несколько лет можно подать документы на вычет и вернуть деньги.

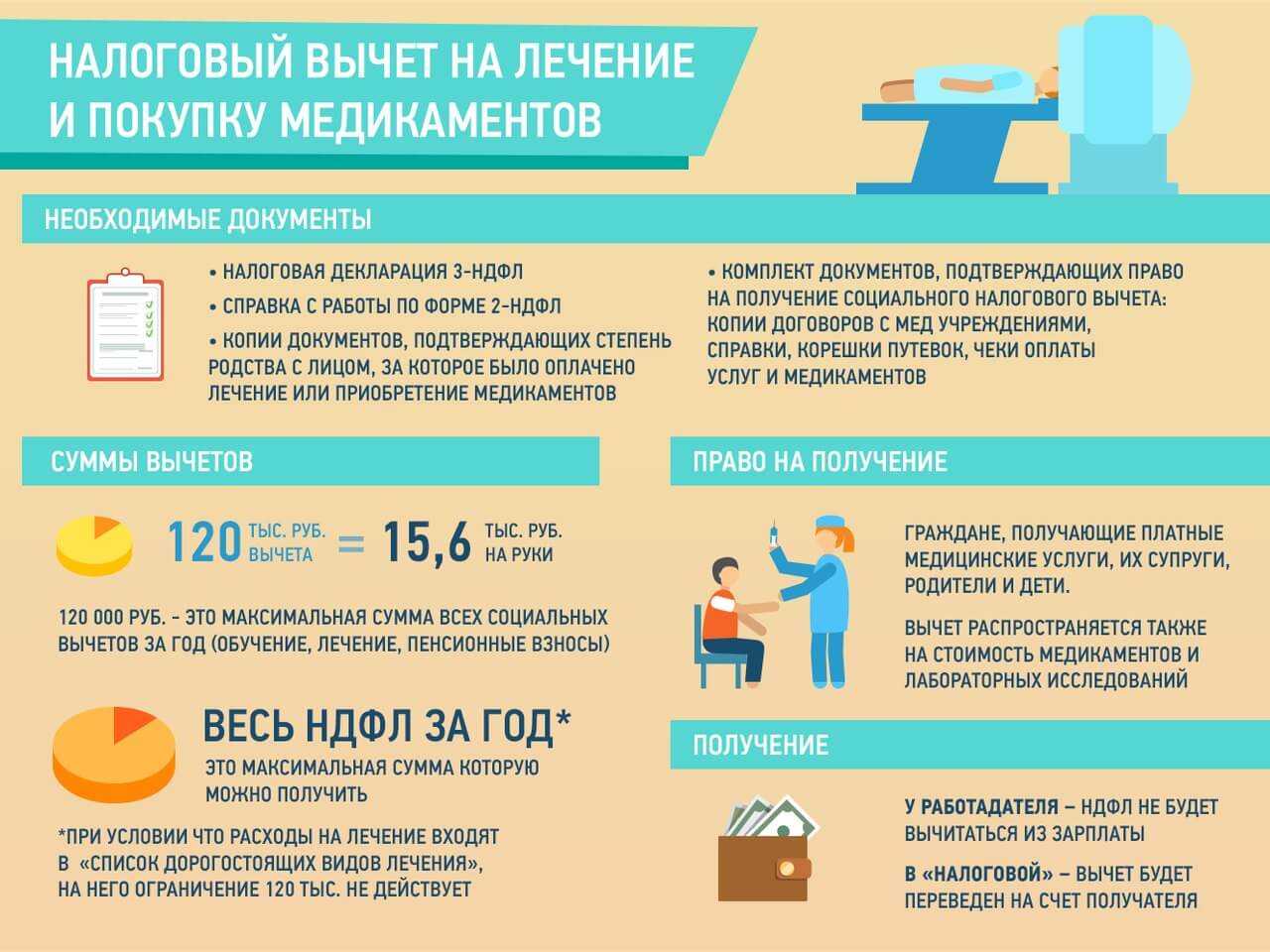

Вычет на лечение

Пенсионеры могут получить налоговый вычет за платные медицинские, физкультурно-оздоровительные услуги, а также за покупку лекарств.

Неработающий пенсионер может получить такой вычет, только если у него есть налогооблагаемый доход — например, от сдачи квартиры в аренду. Максимальный размер социального вычета составит 120 000 рублей. То есть в качестве возврата за лечение пенсионер может получить 15 600 рублей.

Вычет по медицинским услугам можно получить, только если эта услуга включена в Номенклатуру медуслуг, утвержденную приказом Минздрава РФ № 804н от 13.10.2017. Например, налоговый вычет можно получить за стоматологические услуги, УЗИ, а также за некоторые операции. Полный перечень услуг для получения вычета можно посмотреть в Постановлении Правительства РФ № 458. Не полагается вычет за процедуры, не направленные на улучшение здоровья — например, за косметологические услуги его получить нельзя.

За путевку в санаторий тоже можно получить налоговый вычет — это тоже считается медицинской услугой. Например, Галина Ивановна заплатила за лечение в санатории 78 000 рублей. Она может вернуть себе 13% от этой суммы, то есть 10 140 рублей.

Но если бы путевка стоила 150 000 рублей, Галина Ивановна могла бы вернуть только 15 600 рублей, поскольку максимальная сумма для налогового вычета этой категории — 120 000 рублей.

Если же Галина Ивановна отправилась в санаторий по льготной путевке, то она не сможет получить вычет, так как она не покупала путевку.

Документы, которые потребуются для оформления вычета на лечение:

- Копия паспорта;

- Копия пенсионного удостоверения;

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ со всех мест работы, если была смена места в течение отчетного периода (для работающих пенсионеров);

- Чеки, банковские выписки, платежные поручения и другие документы, подтверждающие оплату;

- Если получаете вычет за детей или супруга, понадобится копия документа, подтверждающая родство;

- Рецепт на лекарства от врача, если вы получаете вычет за лекарства;

- Договор с клиникой и ее лицензия на оказание медицинских услуг, если вы получаете вычет за лечение в клинике.

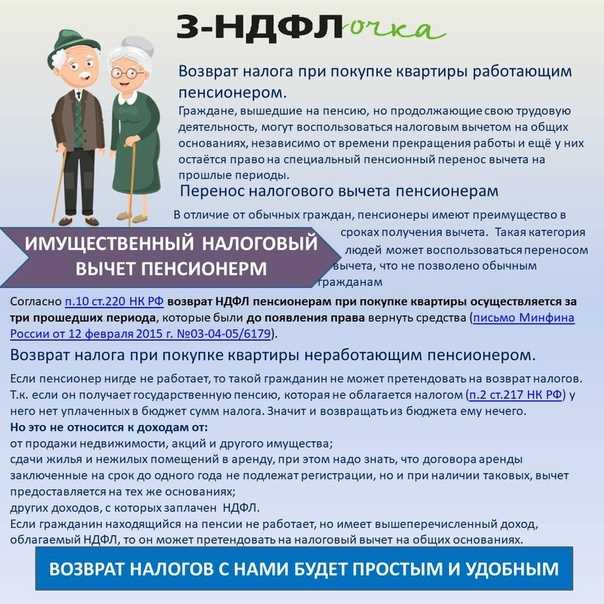

Может ли пенсионер получить вычет

Имущественный вычет подразумевает компенсацию части средств, затраченных на приобретение недвижимости. По общим правилам претендовать на него могут все граждане РФ, имеющие официальный доход и отчисляющие 13% в бюджет.

Важными моментами предоставления льготы являются:

- Жилье приобретено за собственные или заемные деньги.

- Продавец и покупатель не имеют родственных связей.

Пенсионеры как социально защищенная категория имеют доход в виде пенсии. НДФЛ с нее не удерживается, значит, возвращать нечего. Однако закон допускает получение вычета при определенных условиях. К тому же некоторые граждане, достигшие пенсионного возраста, продолжают трудовую деятельность и отчисляют налоги.

Неработающий

Согласно п. 10 ст. 220 НК РФ как работающим, так и неработающим пенсионерам допускается перенос остатка по имущественному вычету на прошлые годы, но не более 3 лет с момента покупки. Например, квартира приобретена в 2017, значит, льготу можно заявить за 2016, 2015 и 2014.

При этом должны соблюдаться условия:

- пенсия выплачивается в установленном законодательном порядке;

- сохранилось право на возмещение НДФЛ;

- перенос остатка приходится на годы, в которых удерживался налог.

Если неработающий пенсионер в дальнейшем официально трудоустроился, он вправе перенести оставшуюся сумму на будущие периоды.

Пример 1.

Иванова А. А. вышла на заслуженный отдых в октябре 2015 и никакого заработка с этого времени, кроме пенсии, не имела. В 2017 она приобрела жилплощадь, в следующем году подала заявление на компенсацию.

Оформить возврат возможно с НДФЛ, уплаченного за три года до покупки: 2014, 2015 и 2016. Но в 2016 она не работала, поэтому учтут только 2014 и 2015.

Пример 2.

Петрова О. М. вышла на пенсию в 2012 г. и больше не работала, а в 2017 приобрела комнату. Остаток переносится на 2014-2016. В этих периодах она не имела заработка, значит, возмещение ей не положено.

Работающий

Налоговый вычет работающим пенсионерам предоставляется как на общих правах, так и согласно своему статусу. То есть он может получить возмещение за тот год, в котором купил недвижимость, и за предыдущие три при наличии в них дохода. Отсрочка может распространяться и на 4 года при условии, что в тот период имелся налогооблагаемый доход.

Согласно ст. 78 НК РФ, число лет для переноса остатка сократится. Данное положение разъясняется в письме Минфина РФ N 03-04-05/40681 от 12.07.2016 г. Например, купив недвижимое имущество в 2017 году, в 2018 году к расчету возмещения примут НДФЛ, уплаченный в 2014-2016. Если заявление подать в 2019 году, учтут только 2015 и 2016 г.г.

Квартира куплена до пенсии

Гражданин до достижения пенсионного возврата получает налоговую льготу по общим правилам. Выйдя на пенсию, у него появляется возможность перенести остаток на три года, предшествующие году покупки.

Пример:

Сухих М. А. приобрел жилплощадь в 2017 году. В начале 2018 года он заявил свои права на имущественный возврат. В конце 2018 года вышел на пенсию и сразу же подал перенос остатка на 2014-2016 г.г.

Допустим, Сухих М. А. уйдет на заслуженный отдых в 2019 году, тогда к расчету возмещения примут только 2015 и 2016 годы.

Квартира куплена в год выхода на пенсию

Дождавшись окончания налогового периода, в котором гражданин вышел на заслуженный отдых, он вправе подать заявление на компенсацию сразу за 4 периода.

Пример:

Береснев А. М. купил жилплощадь в мае 2017, а на пенсию ушел в ноябре. В 2018 году он вправе подать декларацию на возврат НДФЛ за прошлый год и перенести остаток на 2014-2016.

Если пенсионер в браке

Деньги, полученные супругами, считаются общими. Имущественный налоговый вычет за супруга-пенсионера, не имеющего возможность его оформить, может предоставляться другому супругу.

Если супруг, заявляющий право на возврат, работает, оформление осуществляется на общих основаниях. Если вышел на пенсию, то переносится остаток.

Пример:

Петров М. О. достиг пенсионного возраста в 2012 году, а квартиру купил в 2016. Остаток можно перенести на 2013-2015 г.г. Но в этот период он не получал дохода, облагаемого налогом. Возмещать нечего.

Супруга Петрова вышла на пенсию в 2015 году. Она претендует на льготу за супруга. Оформление возврата возможно за все три года.

Кто имеет право вернуть 13 процентов с покупки квартиры?

И это, как правило. Но, как иногда бывает, из него могут быть некоторые исключения. Также 13% от суммы покупки жилья могут получить:

- несовершеннолетние дети, в том случае, если покупка оформляется на их имя, а родители являются исправными налогоплательщиками. Эта ситуация применима и в случае ипотечного кредитования;

- неработающие пенсионеры, если жильё приобреталось ими – либо в год выхода их на пенсию, либо в предыдущий год. Если сказать немного иначе – в тот период, когда есть возможность вычесть денежные средства из уплаченных ими подоходных налогов.

Впрочем, для работающих пенсионеров ситуация осложняется ещё и тем, что им предъявляется требование о том, что при приобретении жилого помещения у них имелся бы остаток налогового вычета. При этом начало его получения должно быть в период, предшествующий его выходу на пенсию.

Перенос остатка, пример: жильё куплено в 2016 году, и этот год считается годом образования остатка. Обращаться в ФНС за налоговым вычетом пенсионеру следует в 2017 году. Итак, подробнее:

- При обращении в 2017 году можно получить налоговый вычет за 2015, 2014, 2013 годы.

- Аналогично, в 2019 году – за 2015, 2014 годы.

- Аналогично, в 2023 году – за 2015 год.

- Аналогично, в 2023 году – получать нечего, так как остаток аннулируется.

Если сделка для работающих пенсионеров была оформлена до 2010 года, остаток налогового вычета не начисляется.

Читайте последние новости о том, будет ли с 1 января индексироваться пенсия работающим пенсионерам в России?

Возврат денежных средств оформляется на сумму в 13% от покупки жилья.

Однако государством установлен лимит в два миллиона, на ту сумму, с которой производится расчёт. Иными словами – более 260 тысяч рублей получить покупателю жилья, а также и пенсионеру, не удастся.

Можно ещё уточнить, что так было раньше – только одному человеку, собственнику, который и приобрёл квартиру. Теперь же в семейных парах можно на двоих получать налоговый вычет, если один из супругов является приобретателем жилого помещения.

Если гражданин уплатил налогов за предыдущий год меньше, чем он должен получить в соответствии с суммой, вычисленной в размере 13% от стоимости покупки жилья, то получить он сможет только ту сумму, которую он заплатил в виде налога.

Например: заплатил за год в виде подоходного налога на 150 тыс. рублей, а получить должен был бы 260 тыс. рублей. В год его обращения за налоговым вычетом он сможет получить только 150 тыс. руб. Оставшуюся сумму он сможет получить позднее, в следующие годы его обращения в налоговые органы.

Как это часто бывает, даже если что-то, что называется – «причитается», заявление об этом, гражданину, а также и пенсионеру, нужно подавать. Куда? Туда, где налогами занимаются – в ФНС. Есть и вариант вернуть налог через работодателя.

Перечень необходимых документов:

- в установленной форме заявление;

- справка НДФЛ, об уплаченных налогах за прошлый период;

- договор сделки;

- документ, подтверждающий право собственности.

Соответствующий документ о долевом участии требуется, если собственников несколько.

В случае с ипотечным кредитованием требуется предоставить:

- копию кредитного договора с банком;

- выписку по оплате процентов по кредиту.

Произойти подобная ситуация может в случае, если при первом обращении лимит выплаты, установленный государством в размере 260 тыс. рублей не был исчерпан, или же при покупке других объектов недвижимости. Однако превысить этот лимит общая сумма выплат для единственного собственника жилого помещения не может.

Какие бумаги готовить

Перечень бумаг довольно небольшой, собрать который не составит труда:

- Паспорт.

- Выписка из реестра недвижимости на квартиру.

- Пенсионное удостоверение.

- СНИЛС.

- Декларация 3-НДФЛ (не путать с отчетностью по НДС).

- Соглашение о покупке жилья (договор).

- Справка 2-НДФЛ.

Если жилье поступило в общую собственность супругов (приобретено в законном зарегистрированном браке), понадобится также свидетельство о его регистрации. Если под покупку брали кредит – обязательно нужна копия ипотечного соглашения с банком.

Документы понадобятся в подлинниках и ксерокопиях. На приеме инспектор сравнит экземпляры, убедится в отсутствии исправлений.

На основании собранных документов можно заполнять заявление.

Необходимые документы

Для оформления вычета потребуется:

- национальный паспорт для граждан России, заграничный или национальный паспорт резидентов РФ, не являющихся гражданами страны;

- справка по форме 2-НДФЛ. Документ подается в оригинале с круглой печатью работодателя и подписью главного бухгалтера и руководителя. В справке указывается заработная плата по месяцам и сумма удержаний подоходного налога;

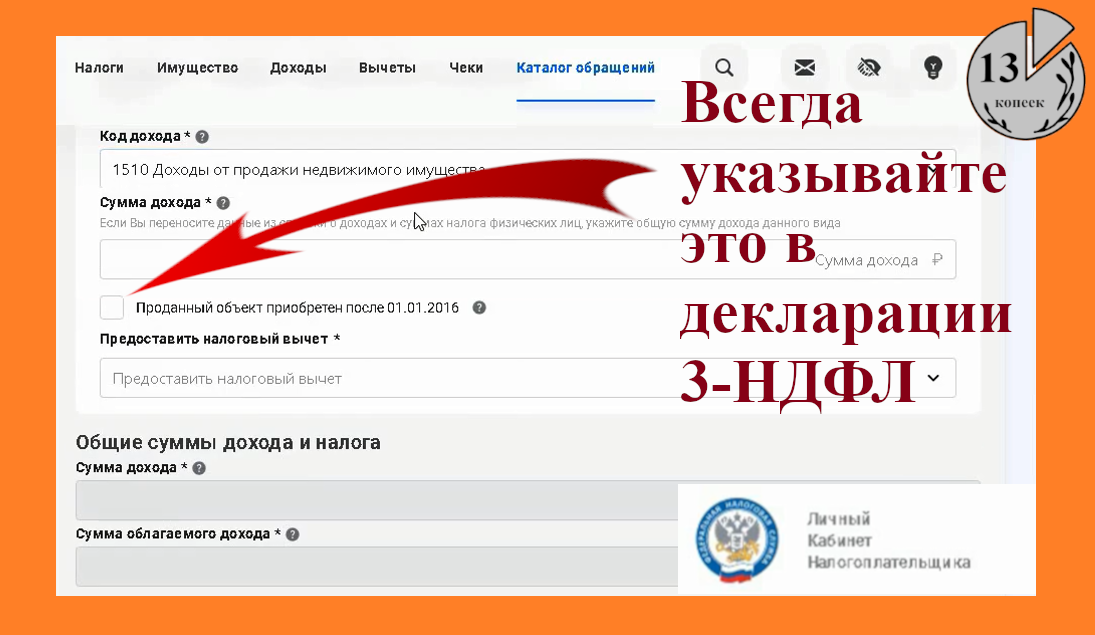

- декларация об уплаченных налогах по форме 3-НДФЛ за предыдущий год. Заполняется самостоятельно на основе подсказок специальной программы ФНС. Нужно учитывать, что в каждом году есть свои нюансы, поэтому нужно использовать ту программу, которая разработана для конкретного отчетного периода. Если не получается самостоятельно выполнить все расчеты и заполнить форму, необходимо посетить МФЦ (платно) или налоговую инспекцию (бесплатно), где помогут с заполнением документа;

- свидетельство о постановке на учет в качестве налогоплательщика РФ или указать в заявлении индивидуальный номер налогоплательщика (ИНН);

- заявление (ходатайство) в ИФНС по месту регистрации на получение налогового вычета (образец можно посмотреть тут). Здесь люди старшего поколения часто вместо номера лицевого счета указывают номер банковской карточки, в связи с чем часто возникают недоразумения с ИФНС — она переводит деньги, а они не приходят;

- копию пенсионного удостоверения или справку из ПФР (удостоверения уже не выдаются).

Это базовый пакет документов. Для конкретного вида вычетов есть дополнительный перечень необходимых бумаг.

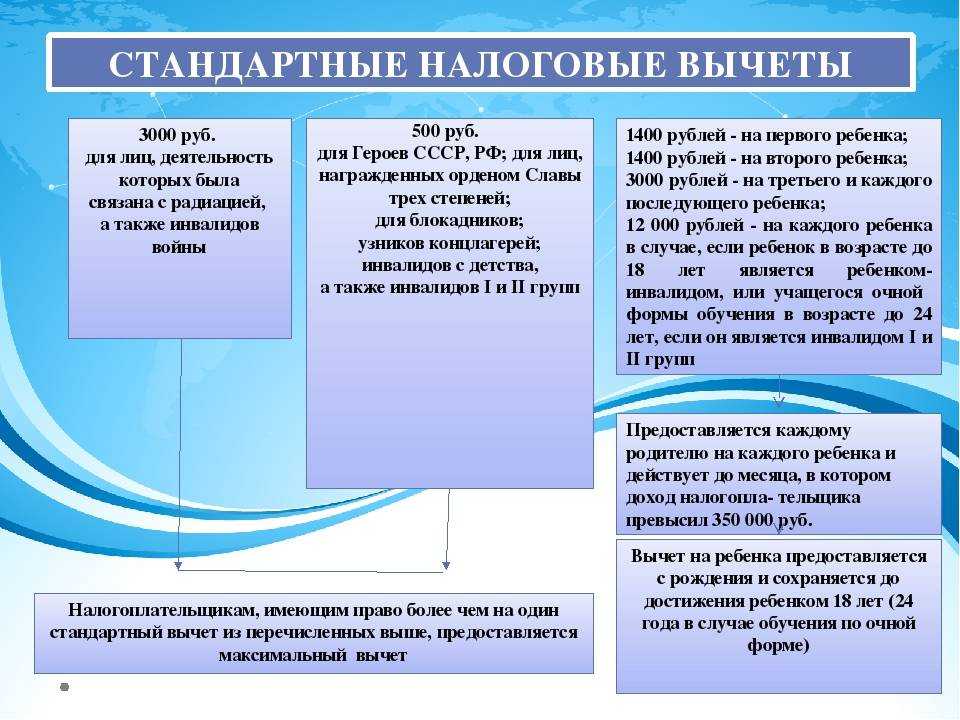

Стандартный вычет. Для вычета на детей нужны:

- ксерокопии свидетельства о рождении (усыновлении) каждого ребенка;

- ксерокопия свидетельства о браке или страницы паспорта с отметкой о браке;

- справка из учебного заведения, если совершеннолетний ребенок продолжает обучение;

- документы, подтверждающие инвалидность, если вычет оформляется на ребенка-инвалида.

На усыновленных детей дополнительно нужны:

- копия постановления органов опеки и попечительства;

- выписка из решения об усыновлении (удочерении) из того же органа;

- копия договора о попечительстве или о приемной семье.

Имущественный вычет. В зависимости от того, что и как покупается, имущественный вычет делится на три вида:

- приобретение еще строящейся квартиры за свои средства;

- покупка готового жилья, независимо от того, новостройка или вторичный рынок;

- оформление ипотечного кредита.

Для каждого способа покупки недвижимого имущества нужно собирать свой пакет документов.

Жилье в строящемся доме. На строящуюся квартиру Росреестром свидетельство о собственности не выдается. Поэтому здесь нужны:

- договор о долевом участии в строительстве;

- акт приема-передачи жилья;

- финансовые документы, подтверждающие оплату застройщику;

- при сдаче жилья без отделки, в счет затрат до суммы в 2,0 млн. руб. можно включить средства, направленные на ремонт и отделку (с сегодняшними ценами на жилье купить даже квартиру-студию за сумму менее 2,0 млн. руб. нереально, в связи с чем такие бумаги скорее всего не потребуются).

Готовое жилье. Приобретение жилья на вторичном рынке означает, что квартира или жилой дом уже были ранее зарегистрированы в Росреестре. Поэтому нужен уже другой список документов:

- выданное Росреестром свидетельство о праве собственности на имущество;

- копия и оригинал договора купли-продажи (должна быть прописана сумма сделки);

- документы, подтверждающие передачу денег от покупателя к продавцу.

Ипотека. Сложнее всего получить вычет по банковским процентам на ипотеку, т.к. нужно запрашивать в банке много бумаг:

- оригинал банковской справки об уплаченных процентах за ипотеку;

- ипотечный договор с условиями предоставления: сумма, процентная ставка;

- график платежей с указанием процентов и тела кредита;

- финансовые документы, подтверждающие первоначальный взнос;

- справку, подтверждающую отсутствия задержек по выплатам ипотеки.

Профессиональный вычет. Для получения профессионального вычета индивидуальный предприниматель должен предоставить в ИФНС:

- книгу учета доходов и расходов;

- соглашения с поставщиками;

- платежные документы;

- акты выполненных работ;

- счета-фактуры на приобретение материалов и инструментов;

- квитанции или другие документы, подтверждающие уплату налогов;

- технологические карты производственного процесса;

- лицензии на право осуществления деятельности;

- проездные документы, если оформлялись командировочные расходы.

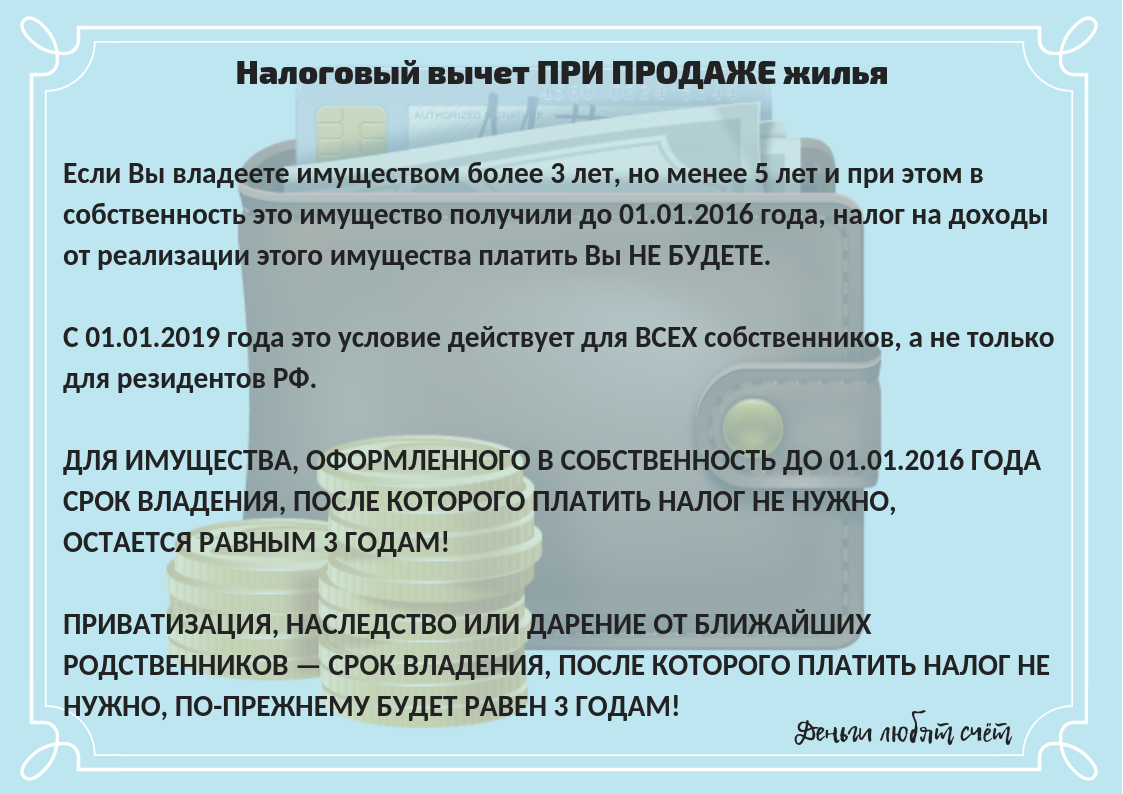

Платят ли сборы, если продали недвижимость, которая была менее 3 лет в собственности?

Лицо, живущее на пенсионное пособие, обязано уплачивать налог с продажи, которая считается доходом физических лиц, если квартира находилась в собственности менее трёх лет. Это правило распространяется на всех продавцов, в том числе – пенсионеров.

Справка! По квартирам, приобретённым в 2016 году или позже, действует регламент налогообложения до 5 лет нахождения жилья в собственности.

С 2019 года пенсионеры получили налоговые послабления относительно квартир, приобретённых после наступления 2016 года. Для них сохраняется минимальный срок налогообложения в 3 года, при условии получения квартиры:

- по наследству;

- в дар от родственников;

- на основании приватизации;

- по договору ренты с пожизненным иждивением.

То есть, в перечисленных случаях ждать 5 лет не требуется.

Налоговый вычет при покупке квартиры пенсионерам в 2023 году

Согласно ст. 220 НК РФ, которой регулируется порядок возврата НДФЛ с покупки квартиры и другой недвижимости, предоставление имущественного вычета имеет несколько особенностей:

- Вычет производится в размере фактически осуществленных расходов на приобретение одного или нескольких объектов недвижимости, но не превышающих суммарно 2 млн. руб. Если пенсионер воспользовался данной льготой не в полном размере, то остаток имущественного вычета будет сохранен и перенесен на следующий период.

-

В величину суммарных расходов по приобретению квартиры включаются расходы на:

- покупку квартиры либо прав на недвижимость в строящемся доме;

- покупку отделочных материалов;

- работы по отделке, разработке проектно-сметной документации на отделочные работы.

В указанные расходы не включаются затраты на перепланировку, реконструкцию, покупку сантехники и другого оборудования, затраты на оформление сделки и т.п.

Стоит отметить, что вернуть налог по расходам на отделочные работы возможно только случае, когда в договоре, по которому приобретена квартира, указано о ее продаже без отделки.

- Не предусматривается возврат НДФЛ по расходам на приобретение недвижимости, если такая покупка была произведена за счет средств работодателей или других лиц, средств материнского капитала, а также если сделка купли-продажи была совершена между физ. лицами, являющимися взаимозависимыми (сделки с супругами, родителями, детьми, братьями и сестрами, опекунами или подопечными).

- При приобретении квартиры супругами во время брака, право на возврат подоходного налога имеют оба лица. Получить вычет за своего супруга можно по доверенности.

Как получить налоговый вычет работающим и неработающим пенсионерам

Работающий пенсионер, который получает официальную заработную плату, имеет право на получение имущественного вычета наравне с другими работающими физическими лицами, так как тоже уплачивает подоходный налог (НДФЛ) в размере 13% от своего дохода. Именно эту величину ранее уплаченного подоходного налога он может вернуть при покупке квартиры.

Для работающих пенсионеров возврат подоходного налога может осуществлять , предусмотренными налоговым законодательством:

- путем обращения в ФНС;

- через своего налогового агента (работодателя).

Если пенсионер осуществляет трудовую деятельность у нескольких работодателей, то получать полагающийся ему налоговый вычет он имеет право у каждого из них.

Для неработающих пенсионеров условия возврата налога отличаются, так как они уже не производят уплату НДФЛ (получаемая ими пенсия подоходным налогом не облагается). Но возможность получить имущественный вычет при приобретении квартиры для них все же есть (как и право на получение ряда других налоговых льгот пенсионерам, предусмотренных НК РФ). Такая возможность предусмотрена Налоговым кодексом в следующих случаях:

- Помимо пенсии гражданин имел какой-либо другой официальный доход, с которого уплачивался НДФЛ, например:

- денежные средства, полученные в результате продажи недвижимости;

- доход от сдачи в аренду недвижимости;

- прибыль от продажи транспортного средства и т.п.

- Гражданин осуществлял трудовую деятельность в предыдущие три года до покупки недвижимости (при условии официального трудоустройства и отчисления подоходного налога в этот период).

Стоит отметить, что возврат подоходного налога неработающему пенсионеру можно будет получить только путем подачи декларации 3-НДФЛ в ФНС по окончанию налогового периода, т.е. в конце календарного года.

Фото pixabay.com