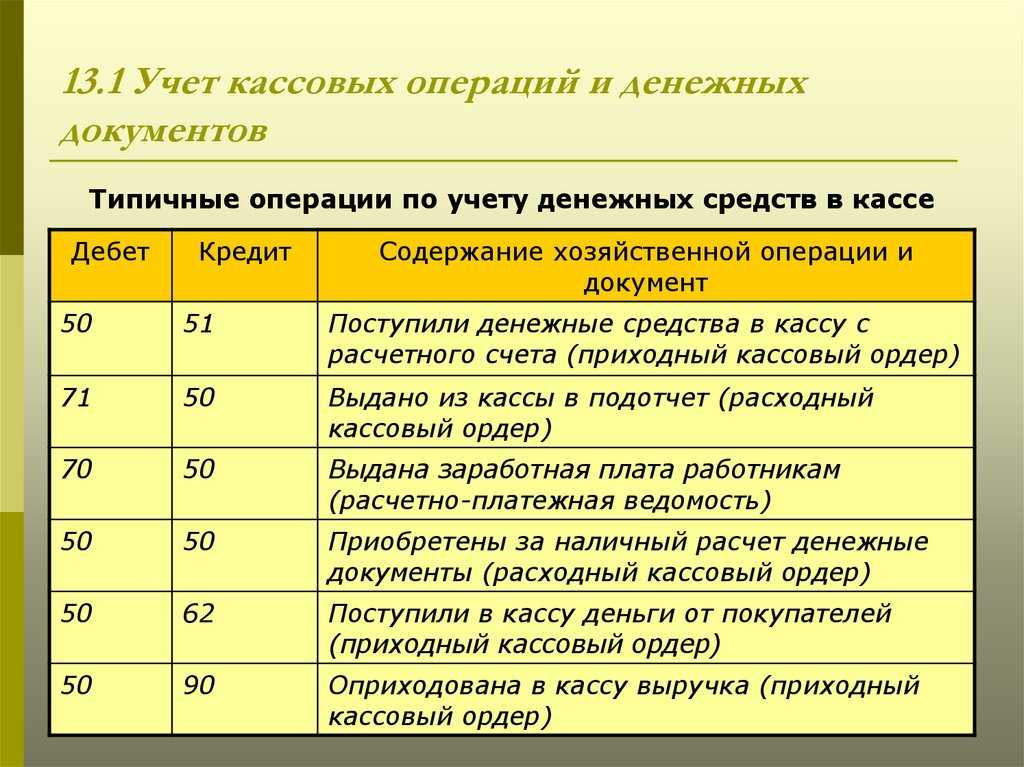

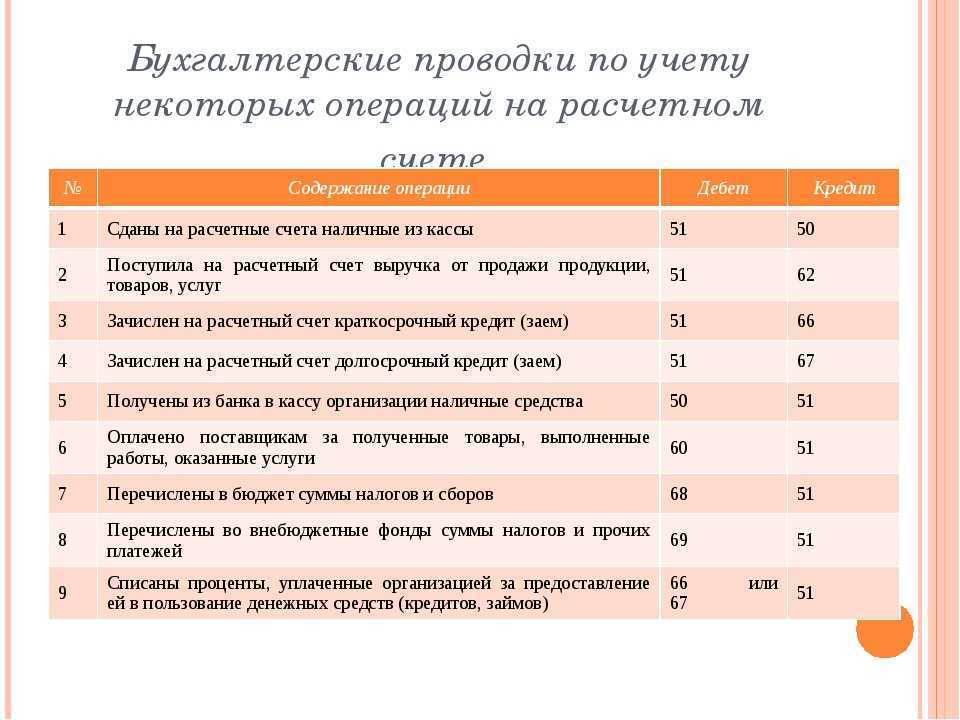

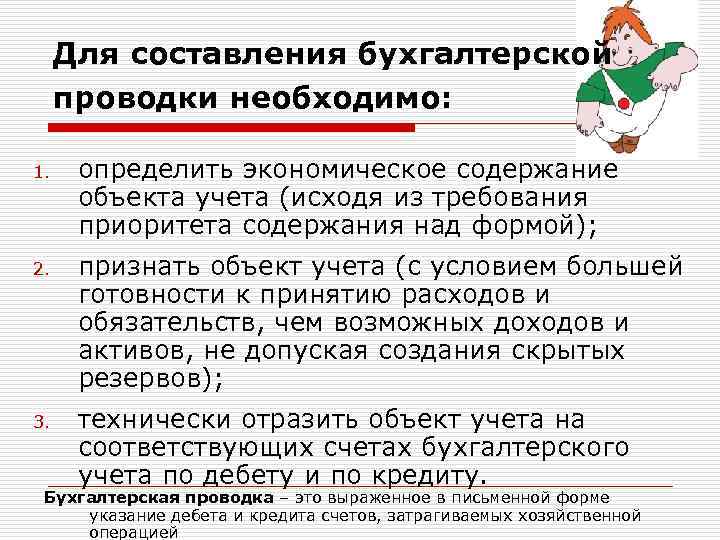

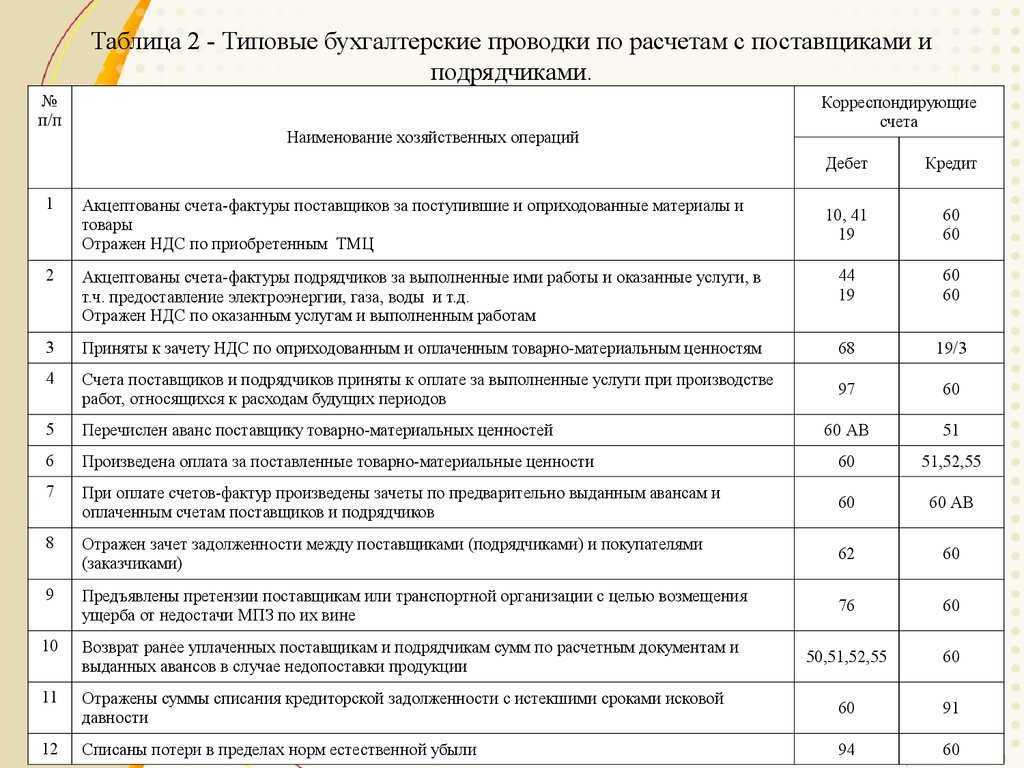

Что отражают по дебету и кредиту счетов

Ранее уже говорилось о том, что по дебету отражают прибытие ресурсов, по кредиту – их расход. Но какое это значение имеет для организации – приращение активов или, напротив, уменьшение задолженностей – зависит от того, о каком счете идет речь. Существует три варианта:

- Активные;

- Пассивные;

- Активно-пассивные.

Активные счета

Активными признают счета, по которым отражается информация об активах фирмы (материалах, товарах, запасах, денежных ресурсах и т.д.). По их дебетовой части всегда фиксируется поступление имущества, а по кредитовой – выбытие.

Пример. Организация купила у своего партнера 500 кг муки общей стоимостью 24 000 рублей. Эта продукция учитывается на счете 10 «Материалы». Выглядит это так:

Материалы

| Дт | Кт |

| 24 000 |

И эта же величина отразится в кредитовой части счета 60 «Расчеты с поставщиками», так как образовался долг перед партнером.

Затем муку отпустили в пекарню для выпечки хлебобулочных изделий. Соответственно, с дебета активного счета 10 эта сумма уходит (в дебет счета 20 «Основное производство»):

Материалы

| Дт | Кт |

| 24 000 |

Пассивные счета

На них учитываются обязательства организации: в первую очередь, различного вида задолженности. Соответственно, по кредиту таких счетов отражают возникновение либо увеличение обязательств, по дебету, наоборот, их уменьшение.

Пример. В ООО «Тонус» начислили зарплату работникам основного производства. Все манипуляции, касающиеся вознаграждения за труд, отражаются посредством счета 70 «Расчеты по оплате труда». Это пассивный счет.

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Начисленная зарплата и, соответственно, увеличенная задолженность перед сотрудниками фиксируется в кредитовой части.

Затем зарплата была перечислена на счета работников, что в бухгалтерском оформлении выглядит как переход всей суммы с кредита счета 70 в его дебетовую часть (теперь она отразится еще и по кредиту счета 51 «Расчетный счет», откуда были взяты деньги).

Расчеты по труду:

| Дт | Кт |

| 200 000 |

Активно-пассивные счета

Счета из этой группы отличает их свойство являться активными или пассивными при разных обстоятельствах. В зависимости от этого в их дебетовых и кредитовых частях записывают то поступление, то расходование. Чтобы не возникало путаниц, к таким счетам открывают отдельные субсчета, которые уже являются только активными или пассивными.

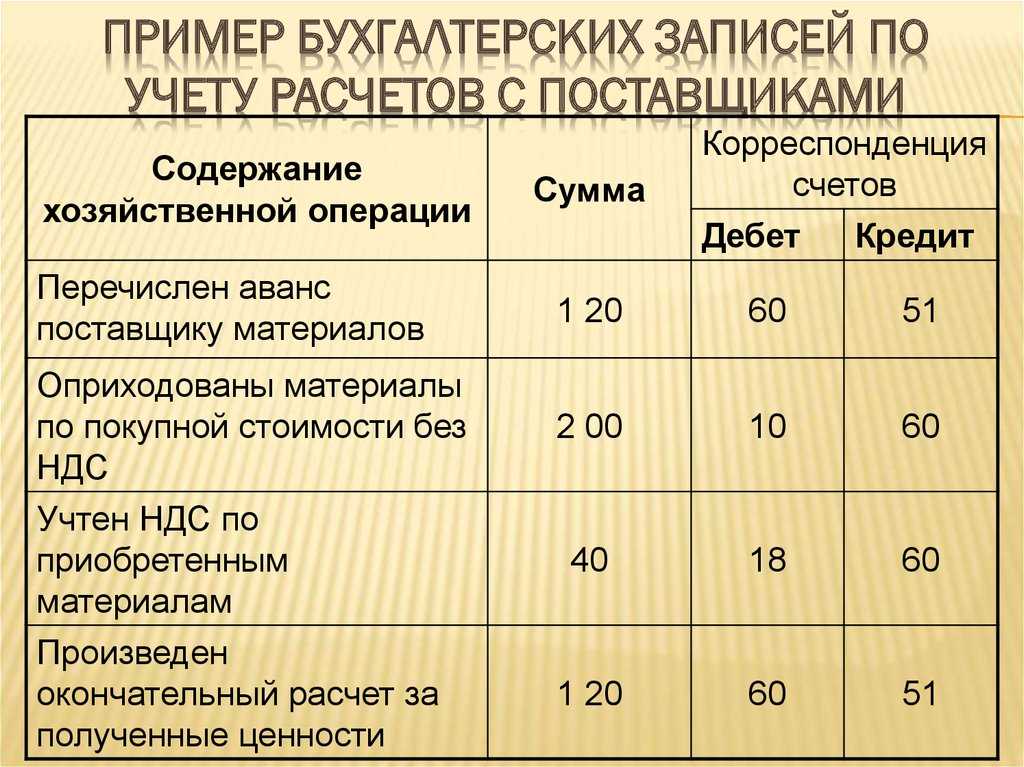

Пример. Организация закупила у партнёра партию товаров на сумму 50 756 рублей. Учет отношений с продавцами ведется на активно-пассивном счете 60 «расчеты с поставщиками». В рассматриваемой ситуации оплата производится после поставки продукции. Поэтому по кредиту фиксируется увеличение задолженности перед продавцом.

Расчеты с продавцами (возникновение долга перед поставщиком):

| Дт | Кт |

| 50 756 |

Затем товары были оплачены, и сумма из кредитовой колонки перекочевала в дебетовую (одновременно отразившись по кредиту активного счета 51 «Расчетный счет»):

Расчеты с продавцами (оплата поставщику):

| Дт | Кт |

| 50 756 |

В рассмотренной ситуации счет 60 был пассивным. По его кредиту отразили увеличение обязательств, по дебету – их погашение. Но бывают и другие случаи.

Пример. Организация заключила договор с продавцом на поставку оборудования. Партнер работает по предоплате, поэтому фирма перечислила поставщику авансом 158 760 рублей. В этой ситуации активно-пассивный счет 60 выступает в роли активного. Для этого к нему открывается специальный субсчет «Предоставленные авансы». Увеличение (появление) аванса отражается по дебету счета:

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Когда же товары по договору были получены, величину перенесли в кредитовую половину (и тут же отразили по дебету счета 08 «Вложения во внеоборотные активы»):

Авансы поставщику:

| Дт | Кт |

| 158 760 |

Задачи бухгалтерского учёта

Одна из главных задач бухгалтерского учёта, это сбор и систематизация правдивой и максимально полной информации о деятельности организации, а также имуществе. Эти данные могут понадобиться владельцам данного имущества, а также инвесторам, учредителям, руководству компании, кредиторам и другим лицам, заинтересованным в такой информации.

Благодаря данным бухгалтерского учёта, сотрудники организации имеют возможность вести такую деятельность как:

- Контроль необходимости осуществления каких-либо операций;

- Контроль выполнения обязательств;

- Поиск и выявление резервов на случай финансовой нестабильности;

- Контроль за имуществом;

- Контроль целесообразности использования трудовых, материальных и финансовых ресурсов;

- Контроль соответствия работы компании сметам и нормам, указанным в уставе, а также согласно действующему законодательству;

- Своевременное выявление негативных явлений, способных нанести вред финансовой стойкости организации.

Документация, хозяйственные факты

В первую очередь бухгалтерию предприятия интересуют те документы, которые подтверждают хозяйственные факты.

Хозяйственный факт — это свершившееся хозяйственное событие, то есть событие хозяйственной жизни предприятия, существенное с точки зрения бухгалтерии как верховного надсмотрщика за имуществом предприятия.

-

- Во-первых, к существенным с точки зрения бухгалтерии событиям хозяйственной жизни относятся перемещения вещей и превращения одних вещей в другие. Но перемещения вещей имеются в виду не любые, а только такие, при которых происходит изменение владельца или изменение материальной ответственности за вещь. Это может быть выдача товара покупателю, получение товара от продавца, передача какого-либо имущества из одного структурного подразделения в другое.

Превращение одних вещей в другие — это то, что происходит на производственном предприятии в цеху, когда из одних вещей, называемых сырьем, материалами и деталями, создаются совсем другие вещи, называемые готовой продукцией. На бухгалтерском языке вещь может называться товарно-материальной ценностью.

- Во-вторых, к существенным событиям хозяйственной жизни относятся поступления и расходы денег. Это будут любые приходы денег и денежные выплаты в кассе предприятия или на расчетном счете предприятия в коммерческом банке. Деньги к товарно-материальным ценностям относить не принято. Но и деньги, и товарно-материальные ценности относятся к имуществу предприятия.

- В-третьих, к существенным событиям хозяйственной жизни относятся такие события, в результате которых у предприятия появляется денежный долг кому-то или, наоборот, появляется денежный долг предприятию со стороны кого-то. Причем происходит это без каких-либо перемещений денег или материальных ценностей.

Такие события называются денежными расчетами. На бухгалтерском языке денежный расчет может называться начислением.

К денежным расчетам относится расчет (начисление) заработной платы. Этот расчет выполняется за несколько дней до выдачи заработной платы. Никакого имущества никто никому не передает, но предприятие становится должным своим сотрудникам.

К денежным расчетам относятся расчеты (начисления) налогов. В результате такого расчета предприятие становится должным государству.

Хозяйственные события можно разбить на следующие три категории:

- перемещения и превращения вещей (то есть товарно-материальных ценностей);

- приходы и расходы денег;

- денежные расчеты.

Этим трем категориям хозяйственных событий соответствуют три категории документов:

- материальные документы;

- денежные документы;

- расчетные документы.

Бухгалтеру важно не прослышать про то или иное событие, а получить документ, который его подтверждает. Нет документа — значит, не было никакого события

Те документы, которые приносят в бухгалтерию сотрудники других подразделений, относятся к категории материальных документов. Денежные документы, а также расчетные документы, как правило, печатаются в бухгалтерии предприятия.

Упрощенный бухгалтерский учёт

Начиная с 2013 года, у каждой малой организации есть возможность вести бухгалтерский учёт, выбрав упрощённую форму.

Согласно действующему законодательству, к малому бизнесу можно отнести организации, чей доход за год не превышает 800 миллионов рублей, а численность сотрудников в штате не больше 100 человек.

Согласно рекомендациям касательно применения упрощенного способа ведения бухгалтерского учёта, организация может выбрать один из трёх вариантов упрощенного бухгалтерского учёта:

- Полной форме;

- Самой простой;

- Сокращённой;

Полный вариант бухучёта рекомендуется использовать тем компаниям, которые регулярно проводят большое количество хоз. операций различного характера.

Данный бухгалтерский учёт характеризуется использованием сокращенных планов бухгалтерских счётов, где родственные счета можно объединить в один. Кроме этого, данный способ позволит выявить и исправить допущенные ошибки в текущем отчетном периоде. Говоря о сокращенной форме упрощенного бухгалтерского учёта он практически ничем не отличается от полного.

Но, в данном случае можно вести только один регистр. Речь идет о журнале учёта фактов деятельности компании. С образцом журнала можно ознакомиться, скачав его на официальном сайте Минфина. Касательно самой простой формы учёта, её рекомендуется использовать микро-организациям, в штате которых присутствует не более 15 специалистов, а годовой доход составляет менее 120 миллионов рублей.

Благодаря данной разновидности формы учёта, руководство может не вести двойную запись, где следует отображать операции по кредиту и дебету. Бухгалтер может вести книгу учёта фактов деятельности организации, используя группы статей отчётной документации. Такой способ ведения бухучёта называют классовым.

Каждая из трёх форм характеризуется упрощенной бухгалтерской отчетностью. В налоговую службу мелкий бизнес может предоставлять только отчёт о финансовых результатах и бухгалтерский баланс. Прежде чем определиться с формой ведения бухучёта, необходимо учесть, что такое упрощение не доступно для:

- НКО, выполняющих функции зарубежных агентов;

- Компании, чья деятельность не может обойтись без аудита;

- Нотариальные палаты и адвокатские бюро;

- Кредитно-потребительские и жилищно-строительные кооперативы;

- Финансовые организации, предоставляющие микрозаймы;

- Компании, относящиеся к политическим партиям или государственному сектору.

С какими документами нужно ознакомиться начинающему бухгалтеру?

Итак, вы решили стать бухгалтером. Отличный выбор! Профессия — востребованная и высокооплачиваемая, но и ответственная. Ошибка бухгалтера может очень дорого стоить фирме

Поэтому важно быть высококвалифицированным специалистом

Что для этого нужно? Во-первых, отличное знание теории, а во-вторых, хорошие навыки работы с бухгалтерской программой, как правило, это «1С: Бухгалтерия».

Если у вас нет экономического образования, а работа нужна срочно, то можно пойти на ускоренные курсы. Их плюсы: обучение у преподавателей-практиков, выдается документ об образовании.

При отсутствии возможности или необходимости в таком обучении можно получить знания самостоятельно. Минимум, что нужно это наличие компьютера и доступа в интернет.

Начать лучше с теории. Обязательно ознакомиться со следующими нормативными документами:

- Закон «О бухгалтерском учете» N 402-ФЗ

- Налоговый кодекс

- План счетов

- Положения по бухгалтерскому учету

- Закон N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

В налоговом кодексе прочесть хотя бы главы о:

- налоге на прибыль

- налоге на добавленную стоимость

- налоге на доходы с физических лиц

Так как законодательные акты написаны достаточно сложно для восприятия новичкам, то дополнительно почитать статьи на специализированных сайтах. Удобно, что на таких сайтах, еще можно отслеживать новости об изменениях в законодательстве, а также пообщаться на форуме с коллегами, которые могут дать дельный совет новичку.

После ознакомления с теорией, следует приобрести навыки работы с программой 1С: Бухгалтерия. Как вариант, купить лицензионную версию. Но удобнее и экономнее воспользоваться, становящимся все более популярным сервисом, а именно удаленным доступом к программе.

Например, существуют компании на сайтах которых, можно получить доступ к любому продукту 1С. Сделать это совсем не сложно, для этого нужно пройти регистрацию.

В чем отличия налогового учета

Уже на стадии регистрации юрлица, его учредители должны четко дать себе ответ на вопрос: на какой системе налогообложения будет работать фирма. Вариантов, предлагаемых Налоговым кодексом, несколько: ОСНО, УСН (6% или 15%), а также – в отношении отдельных видов деятельности – ЕНВД.

По умолчанию все фирмы «попадают» на общую систему. У желающих применять «упрощенку» есть календарных 30 дней с момента регистрации для того, чтобы поставить в известность о своем намерении налоговиков. Действующая форма уведомления № 26.2-1 утверждена приказом ФНС России от 02 ноября 2012 года № ММВ-7-3/829@.

Аналогичная ситуация и с «вмененкой», лишь сроки подачи заявления (форма ЕНВД-1 утверждена Приказом ФНС РФ от 12 января 2011 г. № ММВ-7-6-12) значительно меньше – всего лишь 5 дней с начала осуществления «вмененной» деятельности

Важно отметить, что применяется вмененка лишь в отношении тех видов деятельности, которые перечислены в пункте 2 статьи 346.26 Налогового кодекса. Причем для каждого региона страны их конкретный перечень (причём не обязательно весь) должен быть утвержден соответствующим законом о введении ЕНВД на территории области, края или республики

Применение ЕНВД требует соблюдения ограничения средней численности сотрудников – не более 100. Таким образом уже в самом начале существования организации необходимо определиться с тем, какой ее деятельность будет в дальнейшем, и исходя из этого выбирать налоговую систему.

В зависимости от выбранной системы налогообложения определяется конкретный перечень налогов, которые предстоит платить, и по которым должна будет отчитываться фирма.

Что такое бухгалтерский учет

На общей системе организация является плательщиком налога на прибыль (20%), налог на добавленную стоимость (18%), налога на имущество организаций (не более 2,2%) и в случае наличия авто на балансе – транспортного налога. Если последние два не вызывают особых проблем при расчете суммы платежа по ним, то налог на прибыль и НДС – поборы весьма не тривиальные.

Принцип определения налоговой базы по ним во многом схож: из суммы реализации вычитается сумма затрат на необходимые для деятельности фирмы товары, работы и услуги, а с полученной разницы уплачивается и тот и другой налог. Но это лишь по самым грубым прикидкам.

Конечно же базы не являются полностью идентичными. Например затраты на оплату труда относятся на расходы по налогу на прибыль, не оказывая никакого влияния на базу по НДС. И наоборот, авансы, полученные в счёт предстоящих поставок, увеличивают сумму НДС к уплате, но не влияют на налог на прибыль, в перечне доходов и расходов по которому такие платежи не указаны.

Фирмы, применяющие упрощенную систему налогообложения, ежеквартально не отчитываются. Подать декларацию за предыдущий год они обязаны не позднее 31 марта. Уплата налога производится ежеквартально – авансовыми платежами с соответствующей налоговой базы «доходы» или «доходы минус расходы».

Если «упрощенец», работающий со ставкой 15%, по итогам года получает убыток, то он обязан заплатить так называемый минимальный налог – 1% от полученных за тот же период доходов.

Данный платёж становится основным и для тех «упрощенцев», чья сумма единого налога, рассчитанная по общим правилам, оказалась меньше суммы минимального налога.

Расчёты с бюджетом по единому налогу на вменённый доход производят ежеквартально. Ставка налога составляет 15%. Налоговая база по ЕНВД рассчитывается на основании конкретной для каждого вида деятельности месячной базовой доходности, которая в свою очередь умножается на коэффициенты К1 и К2.

На 2013 год значение К1 было установлено на уровне 1,569. Коэффициент К2 учитывает особенности ведения предпринимательской деятельности в конкретном регионе и может колебаться в пределах от 0,005 до 1.

Нематериальные причины ухода

Действительно, доход бухгалтера в «бюджете» может достигать гораздо меньших размеров в сравнении с коммерческой сферой деятельности. Однако дело может заключаться не только в деньгах. Наша коллега, которая работает сейчас главным бухгалтером в одном из крупнейших холдингов страны, а по совместительству является нашим клиентом по услуге «облако 1С», рассказывает свою историю этого «трансфера»:

«После окончания университета я не стала сильно «заморачиваться» по поводу работы и пошла бухгалтером в детский садик. Во-первых, на тот момент меня и детей обеспечивал муж, во-вторых, работа была недалеко от дома, в-третьих, как вы сами понимаете, рабочий день упрощен настолько, что особо прикладывать силы не приходилось. В какой-то момент я поняла, что если все пройдет в таком же режиме еще несколько лет, то от меня, как от специалиста, не останется ровным счетом ничего. Мои знания, полученные в университете, могут попросту не пригодиться. Более того, я не могла и не могу сказать с уверенностью, что сама жизнь меня не заставит развиваться в профессиональном плане. И вот я решила уйти. Пожалуй, основной причиной моего ухода стала боязнь за утрату квалификации. Теперь это все позади, но первый год в коммерции был для меня чем-то сумасшедшим. Все познается в сравнении».

Из этой небольшой истории очевидно, что деньгами причины ухода не ограничиваются. Действительно, у бухгалтера в бюджетной сфере больше свободного времени (уж простите, бюджетники), работа регламентирована настолько, что как-то фантазировать и находить выходы из сложных ситуаций не приходится. Кадрами заниматься не нужно, для закупок предусмотрен отдельный специалист или даже отдел, на все есть соответствующие инструкции. Пожалуй, это будет раем для бухгалтера, который мечтает о спокойствии и тишине в самом положительном смысле этих слов.

Немного истории или откуда появились Д и К

Символ Д, или дебет, происходит от латинского слова Debitum, что означает “долг”. Дебет означает увеличение средств на счете. Символ К, или кредит, имеет схожую историю. Он происходит от латинского Credere, что означает “доверять” или “верить”. Кредит означает уменьшение средств на счете и также является ключевым понятием в двойной записи.

Эти два символа, Д и К, стали символами бухгалтерии и финансов, символизируя увеличение или уменьшение средств на счетах. Они являются важными инструментами для отслеживания и анализа финансовых операций, и их использование в нашей работе позволяет нам повысить эффективность, точность и прозрачность наших отчетов и анализа.

Итак, Д и К – это не просто символы, это символы эффективности, точности и прозрачности в мире бухгалтерии и финансов. Их происхождение уходит корнями в глубокую древность, но они продолжают оставаться актуальными и востребованными и в наши дни.

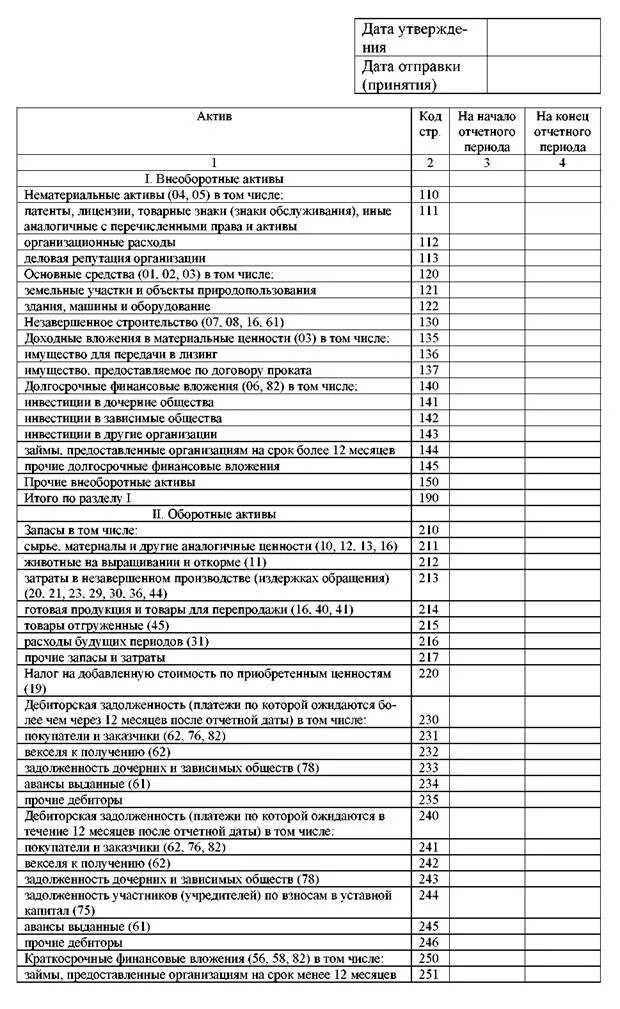

Понятие учетных регистров

Как самостоятельно изучить бухучет?

Что такое бухгалтерские проводки и где их составляют

Как я начинала изучать бухгалтерию — практический опыт

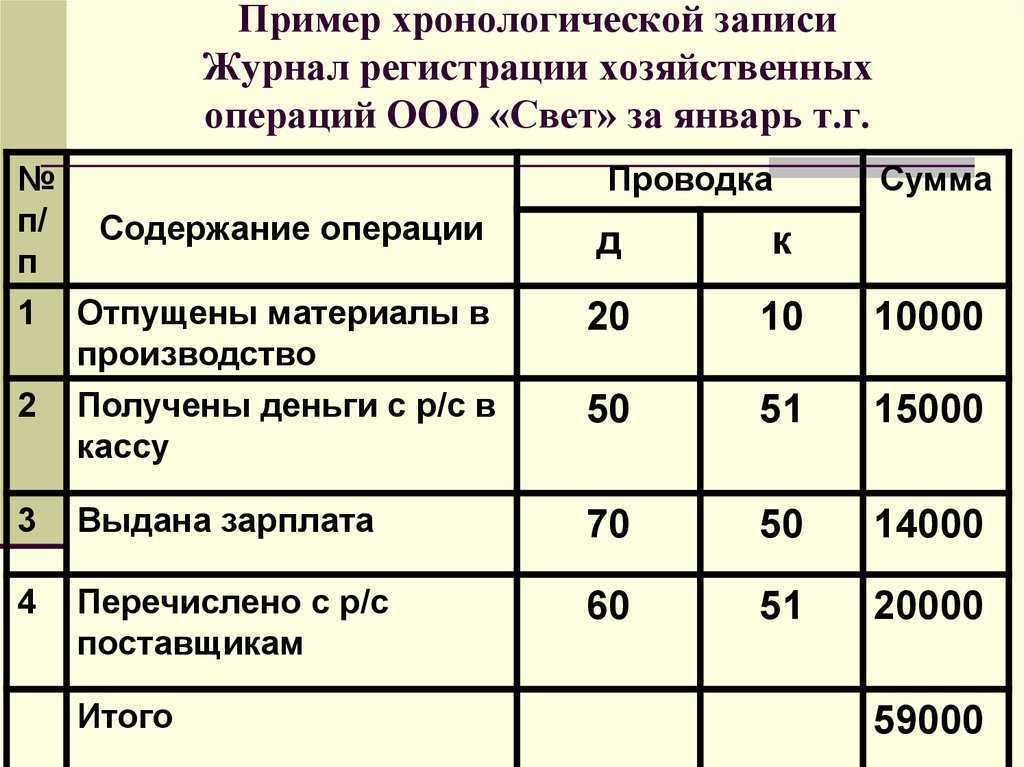

Надеюсь, что кому-нибудь поможет мой небольшой опыт. Попала в бухгалтерию я случайно, взяли менеджером в одну небольшую фирму (выписывать счета,накладные ,готовить отчеты по производству по готовым шаблонам для шефа и т.д.). То есть, первые полгода я была оператором 1С в чистом виде. У нас шла в довесок еще одна фирма, которой практически никто не занимался. Я стала для себя вести бухучет вручную на ней в свободное время. Движений не много, красота.

Начала с того, что просто разложила документы по порядку. Разделила их так:

- Приходные и расходные кассовые ордера, приготовила по ним кассовую книгу

- Выписки банка в хронологическом порядке с платежками по дням, приготовила по ним выписку банка в экселе, разнеся по счетам построчно каждое поступление и списание. Основные операции: платежи поставщикам-3310, оплата покупателей-1210, комиссии банка без НДС-7211, комиссии банка за услуги с НДС-3310,налоги-каждый на свой счет.

- Ведомость зарплаты по месяцам

- Авансовые отчеты по месяцам заполнила, прикрепляла только чеки и квитанции.

- Счета-фактуры полученные разложила по порядку ,сделала реестр по ним, подшила.

- Счета-фактуры выданные также разложила,приготовила реестр,подшила.

https://youtube.com/watch?v=RMHECuURGnM

После того, как все разложено и подшито, можно браться за журналы-ордера:

журнал-ордер № 1 по кассе (форму просто набрала, добавить можно счета, которые используются у вас) заполняется по кассовой книге.

легко приготовить журнал-ордер № 2 (банк) по выписке.

на зарплатной ведомости внизу вручную давала проводки,

7211/3350 — начисление зарплаты, сумма, всего начисленная по ведомости

3350/3120 — удержание ИПН, сумма удерж.подоходного налога

3350/3220 — удержание ОПВ, сумма пенсионных взносов

3350/1010 — выплата зарплаты с кассы, зарплата, выплаченная работникам

Проводки по авансовым отчетам расписываю на самом отчете:

1251/1010 — выдано денег подотчет

3310/1251 — оплата поставщикам

7211/1251 — допустим суточные, выданные работнику(на основании командировочного удостоверения)

Тут могут быть варианты других счетов.

Для учета взаиморасчетов с поставщиками и подрядчиками использую один журнал-ордер № 5

После всего этого заполняю главную книгу, потом по ней готовлю оборотно-сальдовую ведомость и все, готово!

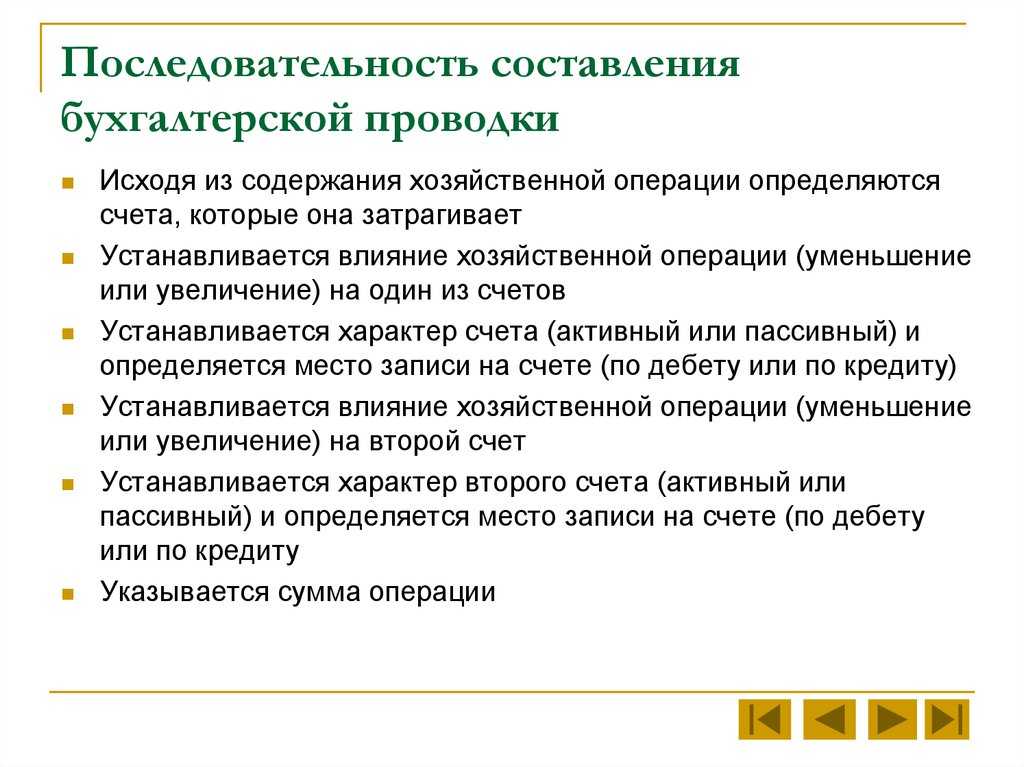

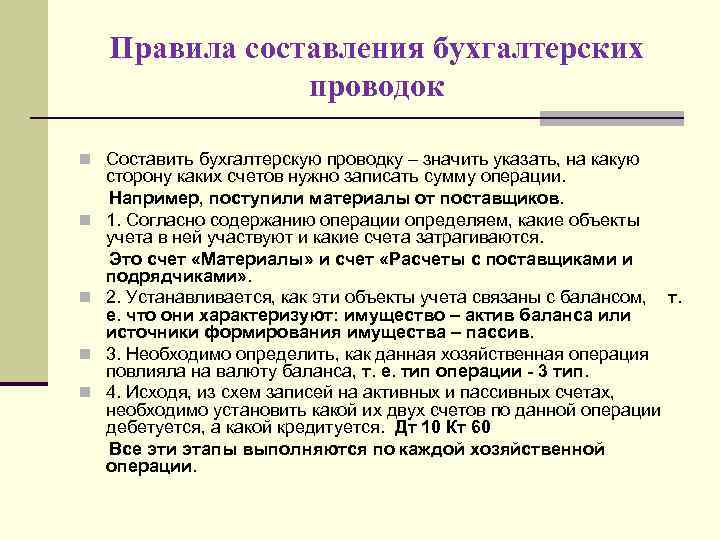

Как составить бухгалтерскую проводку: основные этапы

Что такое бухгалтерский учет?

Согласно положениям Закона «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ, с 1 января этого года вести бухгалтерский учет в полном объеме обязаны все без исключения юридические лица вне зависимости от применяемой системы налогообложения. Подлежат отражению в бухгалтерском учете любые факты хозяйственной жизни организации, ее активы, обязательства, источники финансирования, и конечно же доходы и расходы.

Организация бухучета – задача руководителя. Он должен определить, кто из сотрудников будет выполнять функции главного бухгалтера. Им может быть и сам генеральный директор. За неимением подходящего работника, можно заключить контракт на ведение учета и составление отчетности со специализирующейся на данном вопросе фирмой.

Основные принципы отражения различных хозяйственных операций, регламентирует учетная политика организации. Этот документ фирма должна разработать самостоятельно, ориентируясь на требования нормативной базы.

Применяться учетная политика должна последовательно из года в год. Изменения в нее можно внести только в случае ввода в действие новых законодательных актов по бухучету, разработке нового способа ведения учета, обеспечивающего повышение его качества или же при серьезных изменениях в деятельности фирмы.

В рамках формирования учетной политики необходимо закрепить к применению приказом руководителя следующие моменты:

- рабочий план счетов;

- применяемые формы первичных учётных документов и регистров бухгалтерского учёта;

- порядок проведения инвентаризации всех активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

Вообще, как следует из ПБУ 1/2008, утвержденного Приказом Минфина от 6 октября 2008 года № 106н (ред. от 18.12.2012), учетная политика должна обеспечивать полное, своевременное и последовательное отражение всех фактов хозяйственной деятельности. Аналогичный подход также считается основополагающим принципом бухучета в целом.

https://youtube.com/watch?v=Ir5n2b7Js9Q

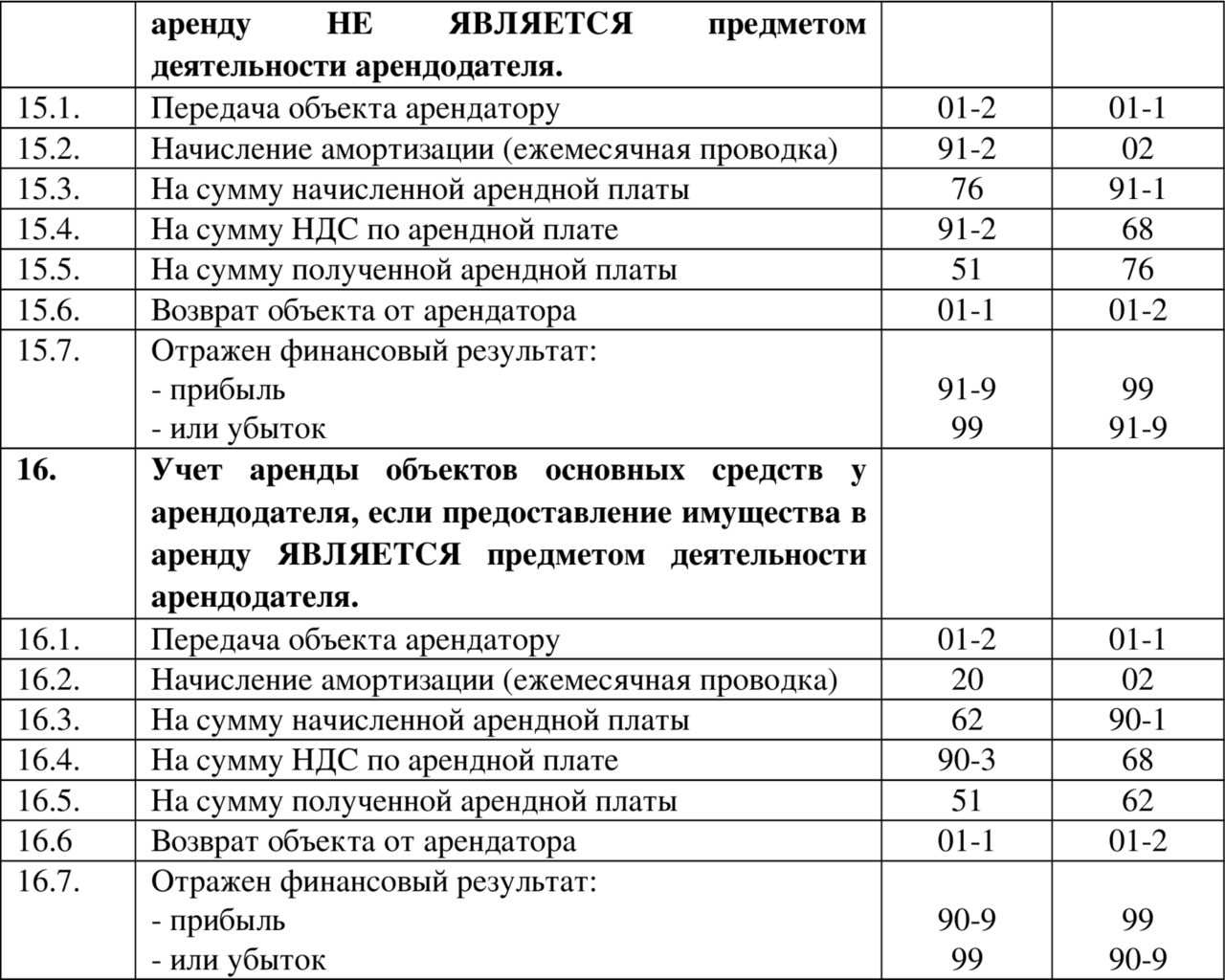

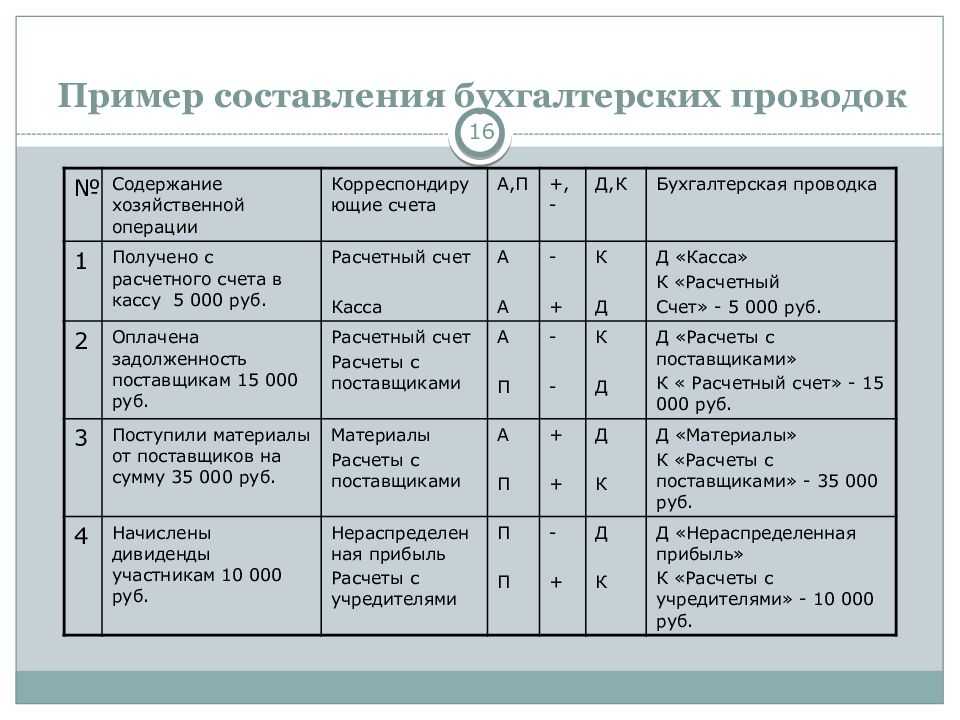

Кроме того, важно отметить, что любая операция отражается в учете по принципу двойной записи, то есть запись делается на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. Эта пара и формирует известный многим термин «бухгалтерская проводка»

Каждый из счетов по дебету корреспондирует с определенным количеством других счетов по кредиту, и наоборот.

Остаток по тому или иному счету на заданную дату или конец периода отражает денежный эквивалент различных активов и обязательств фирмы. На основании этих данных и формируется бухгалтерская отчетность, которую организации обязаны сдавать раз в год не позднее 31 марта года, следующего за отчетным.

Профессия

Профессия бухгалтера подразумевает собой сотрудника, который обязан выполнять контроль прибыли и убытков предприятия, и оформлять соответствующую финансовую документацию. Сотрудник данной специальности присутствует в любой частной или государственной компании и организации.

Основные функции

Ведение деятельности бухгалтеров, на сегодняшний день, выполняется в электронных системах, например, «1С». С их помощью специалист может собирать и упорядочивать необходимые данные и выполнять требуемые расчеты.

Основные обязанности представителей профессии заключаются в следующем:

- выполнении расчета производственных затрат и полученного дохода;

- контроле за финансовой дисциплиной;

- оформлении заработной платы персонала предприятия;

- работе с налоговыми организациями;

- создании и отправке финансовых отчетов.

Количество представителей профессии на каждом предприятии зависит от его величины, числа сотрудников, области работы и других факторов. Небольшие фирмы могут довольствоваться услугами бухгалтера-фрилансера, а крупные компании иметь целый штат представителей. В последнем случае, каждый отдельный специалист обязан выполнять определенный набор задач. Это может быть выдача заработной платы, контроль и расчет расходов за период.

Важно! Независимо от величины фирмы, услуги бухгалтера для нее необходимы. После введения в 2013 году специальность стала одной из самых востребованных

Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность

После введения в 2013 году специальность стала одной из самых востребованных. Даже собственники малой коммерческой деятельности должны иметь работника, который бы отвечал за налоговую и финансовую отчетность.

Специалисты, изучающие бухгалтерский учет для чайников, должны быть готовыми к монотонной трудовой деятельности, которая подразумевает большое количество документации. Не помешает коммуникабельность, находчивость и стрессоустойчивость. Внимательность должна быть на высшем уровне. Зачастую именно от качественной деятельности специалиста указанного направления зависит успешность и репутация предприятия. Хорошие профессионалы ценятся «на вес золота» и имеют высокий доход.