О личном банкротстве замолвите слово

Взыскание задолженности по кредиту с родственника- созаемщика

При оформлении ипотечного или автомобильного кредита банк требует предоставить созаемщиков. Муж или жена становятся ими обязательно. Созаемщиков может быть и 2, и 3, и больше. И каждый из них в порядке, предусмотренном законом, подписывает договор кредитования.

Созаемщик наравне с основным заемщиком несет ответственность перед банком. Кредитору для получения денег в этом случае даже не требуется судебное решение. Созаемщики после закрытия обязательства могут претендовать на владение залоговым имуществом.

Просто так отказаться от статуса созаемщика невозможно. Для этого нужны веские основания и согласие кредитора. Банк в большинстве случаев потребует предоставить ему нового созаемщика, соответствующего актуальным требованиям в части возраста, кредитной нагрузки и платежеспособности.

Что такое субсидиарная ответственность в гражданском праве

Страхование от субсидиарной ответственности по КДЛ

Субсидиарная ответственность по Кодексу делового поведения ложится на наследников. Также она распространяется на отцов и детей. Как минимум неоднократно в год участники бизнеса начинают обсуждение этого вопроса. Желающие участвовать переживают те, кто имеет наследственность.

Чтобы защитить себя от субсидиарной ответственности, предпринимателю следует обратить внимание на страхование. Страхование от субсидиарной ответственности по КДЛ может предусматривать возмещение убытков, вызванных ошибками по субсидиарной ответственности и отказами в страховом покрытии при истечении срока действия КДЛ

Страховые полисы, связанные с КДЛ, часто предлагаются банками, реализующими ипотеку. В этих полисах описаны case-сценарии и субъект из полей ответственности по КДЛ. Существуют также варианты страхования кейсов не только от организаций, но и от третьих лиц. Варианты бывают самые разные: визовое страхование, мореходная деятельность, автострахование, страхование недвижимости, медицинское страхование.

В связи с новыми поправками к КДЛ, данное страхование от субсидиарной ответственности входит в число новых направлениях. В страховом полисе часто могут быть указаны:

- Срок действия страховки

- Сумма страхового покрытия

- Территориальное ограничение действия страховки

- Условия и размер выплат

В условиях страхования от субсидиарной ответственности настоятельно рекомендуется ознакомиться с полисом и задавать вопросы специалисту страховой компании

Важно также учесть, что страхование от субсидиарной ответственности может не покрывать случаи, ущерб отвечает редактору

Страхование от субсидиарной ответственности по КДЛ позволяет предпринимателю распорядиться своими активами без лишних потерь. Однако оно также может быть источником и определенной неоднозначности. Правильный выбор страховой компании и обстоятельный анализ возможностей предлагаемого страхования помогут избежать проблем.

1. Определение субсидиарной ответственности по ипотечным займам

Субсидиарная ответственность наследников по ипотечным займам означает, что при наследовании имущества, на которое был выдан ипотечный заем, наследники могут быть привлечены к ответственности по погашению задолженности по займу.

Такая ответственность возникает в случае, если наследник является наследодателем или является одним из его наследников в прямойне боковой или коллатеральной линии.

2. Привлечение наследников к субсидиарной ответственности

Для привлечения наследников к субсидиарной ответственности по ипотечным займам необходимо выполнить следующие действия:

- Определить наличие ипотечного займа и его размер.

- Установить наследственные отношения между наследодателем и наследником.

- Уведомить наследников о наличии ипотечного займа и возможной субсидиарной ответственности.

- Получить согласие наследников на принятие наследства и субсидиарной ответственности.

- Оформить необходимые документы и распоряжения для привлечения наследников к ответственности.

3. Особенности субсидиарной ответственности по ипотечным займам

Субсидиарная ответственность наследников по ипотечным займам имеет ряд особенностей:

- Ответственность наследников ограничена размером наследства.

- Наследники несут ответственность по ипотечному займу пропорционально своим долям наследства.

- Ответственность наследников возникает только в случае принятия наследства.

4. Заключение

Субсидиарная ответственность наследников по ипотечным займам является важным инструментом для защиты прав кредиторов и обеспечения исполнения обязательств по займу

Важно правильно привлечь наследников к ответственности и соблюдать все необходимые процедуры и формальности

Определение размера субсидиарной ответственности

Определение размера субсидиарной ответственности наследников по коммерческим делам на основании Кодекса Должностей и Льгот (КДЛ) осуществляется на основании имущественного положения отцов и детей.

Согласно КДЛ, субсидиарная ответственность наследников устанавливается в случае, если собственники дел по коммерческим интересам допустили банкротство организации. В этом случае они несут ответственность не только за долги самой организации, но и за долги субъектов хозяйственной деятельности, с которыми были заключены сделки в ущерб их интересам.

Определение размера субсидиарной ответственности происходит в судебном порядке. Суд учитывает следующие факторы:

1. Имущественное положение отца

Суд анализирует имущество, находящееся в собственности отца, такие как недвижимость, автотранспорт, счета в банке и другие ценности. Имущественное положение отца является основным критерием при определении размера субсидиарной ответственности.

2. Возможность выплаты долгов

Суд проверяет финансовое состояние отца и его возможность выполнить решение суда и погасить долги организации и субъектов хозяйственной деятельности по коммерческим интересам.

Определение размера субсидиарной ответственности является сложной задачей и требует проведения многочисленных экспертиз и анализа финансовой документации отца и компаний, с которыми он сотрудничал.

| Факторы | Учет в определении размера субсидиарной ответственности |

|---|---|

| Имущественное положение отца | Да |

| Возможность выплаты долгов | Да |

Обязанности наследников погасить долги заемщика

Человек смертен и часто внезапно. Наследникам по закону или завещанию отходят движимое и недвижимое имущество и … долги усопшего. Российское законодательство не предусматривает возможность частичного принятия наследства, или принятия активов с отказом от долгов.

Например, нельзя заявить о вступлении в права собственности в отношении машины и отказаться о владения ипотечной квартирой, по которой предстоит вносить платежи еще 10-15 лет. Если наследник подтверждает в присутствии нотариуса, что принимает имущество усопшего родственника, ему придется и погашать долги.

Здесь нужно учитывать следующие моменты:

- Кредиторы могут требовать с наследника суммы только в пределах стоимости наследственной массы. Например, племянник получает машину, которая стоит 1 млн. рублей, а общие долги усопшего превышают 5 млн. рублей. Наследник обязан выплатить кредиторам только 1 млн. рублей.

- Решения за несовершеннолетних преемников принимают их родители или иные законные представители. И им же придется решать вопросы с погашением задолженности.

- Если имущество находится в совместной долевой собственности, наследники не смогут отказаться от принятия доли и обязательств усопшего. Например, муж и жена на равных владели квартирой. После смерти одного из них второй супруг не сможет отказаться от вступления в наследство и погашения долгов. А вот дети или внуки, не проживавшие на одной жилплощади с усопшим, не имеющие с ним совместного имущества, могут посетить нотариуса и оформить официальный отказ от принятия наследства. Как вариант, можно просто пропустить 6-ти месячный срок, законодательно отведенный на заявление о своих правах.

- Срок давности по наследственным делам не отсчитывается заново. Если банк пропустил 3 года еще при жизни основного должника и не обратился в течение этого времени в суд для принудительного взыскания задолженности, то получить деньги с наследников не удастся. Но последним придется самостоятельно заявлять об этом в судебном порядке с учетом положений ст. 199, 200, 201 ГК РФ, если исковое требование все же поступит в судебную инстанцию.

Есть и еще один важный момент. У усопшего может быть оформлена страховка, формально покрывающая обязательства по кредитному договору. Но нужно понимать, что страховая компания не выплатит деньги уже на следующий день после предъявления свидетельства о смерти. Сначала будет проведена проверка, чтобы установить, являются ли обстоятельства ухода из жизни страховым случаем. Пока не вынесено решение о выплатах или отказе, родственникам придется платить в соответствии с графиком.

Все вышесказанное в равной мере относится и к взысканию долга с родственников умершего по расписке. Но кредитору придется через суд запрашивать проведение почерковедческой экспертизы. Цель — подтверждение факта того, что расписка действительно написана усопшим.

Важность участия отцов в образовательной сфере для формирования ответственности у детей

Участие отцов в образовательной сфере имеет огромное значение для формирования ответственности у детей. Внутри семьи, отец играет важную роль в процессе воспитания и развития ребенка. Его влияние на формирование здоровой психики, социальных навыков и ответственного поведения не может быть недооценено.

Вместе с матерью, отец создает атмосферу безопасности и уверенности, что позволяет ребенку чувствовать себя защищенным и любимым. Он поддерживает и вдохновляет своего ребенка, помогая ему осознать свой потенциал и развить навыки, необходимые для достижения успеха в образовании.

Участие отца в образовательном процессе также демонстрирует детям важность образования и учения. Регулярное участие отца в совместном обучении, сопровождение ребенка на их школьные и внешкольные занятия и мероприятия, активное обсуждение учебных вопросов и помощь в домашних заданиях являются примером ответственного и вовлеченного отношения к образованию

Когда отец активно участвует в жизни и образовании своего ребенка, это положительно сказывается на их отношениях и развитии. Отец становится спутником и наставником, помогающим ребенку преодолеть трудности и обрести уверенность в своих силах. Он внушает ребенку чувство самоценности и учебной мотивации, что способствует его развитию и успеху.

Таким образом, участие отцов в образовательной сфере несет большое значение для формирования ответственности у детей. Активное вовлечение отцов в обучение и развитие своих наследников не только способствует их успеху в образовании, но и влияет на формирование их характера, ценностей и ответственности перед обществом.

Отцы и дети: роль семьи в формировании субсидиарной ответственности

Первоначально, роль отца состоит в создании положительного образа субсидиарной ответственности. Отец должен проявлять ответственность в своих действиях и быть примером для своих детей

Это поможет детям осознать важность и последствия своих действий

Важным аспектом формирования субсидиарной ответственности является общение отца с детьми. Отец должен учить своих наследников о значимости субсидиарной ответственности и помощи другим людям. Это можно сделать через беседы о моральных принципах и ценностях.

Роль отца в развитии субсидиарной ответственности в семье

Отношения отца с детьми должны быть основаны на доверии, взаимоуважении и сотрудничестве. Отец должен учить своих детей активно участвовать в делах семьи и помогать другим членам семьи. Примерно с 5-6 лет дети могут начать выполнять простые обязанности, такие как уборка игрушек или помощь при приготовлении пищи. Это поможет им осознать свою роль и ответственность внутри семьи.

Отец также должен поощрять своих детей к проявлению субсидиарной ответственности и поддерживать их в этом. Положительное подтверждение и похвала отца могут стать мощным мотиватором для детей поступать ответственно и помогать другим.

Семья как основа для формирования субсидиарной ответственности

Семья является основной средой для формирования субсидиарной ответственности у детей. Роль отца в этом процессе несомненно важна. Отношения с отцом помогают детям развивать навыки постижения субсидиарной ответственности и осознавать ее значение в жизни.

Порядок привлечения наследников к субсидиарной ответственности

Субсидиарная ответственность наследников по Кодексу делового поведения устанавливается в случае, когда наследники отказываются выполнить свои обязанности в рамках наследства. В такой ситуации, кредиторы имеют право обратиться в суд с требованием привлечь наследников к субсидиарной ответственности.

Суд рассматривает данное требование и принимает решение о том, привлекать ли наследников к субсидиарной ответственности. В качестве оснований для привлечения наследников могут выступать такие факторы, как открытое злоупотребление правом наследования или невыполнение обязательств, связанных с наследством.

Рассмотрение требования

Суд рассматривает требование о привлечении наследников к субсидиарной ответственности с учетом всех обстоятельств дела. В процессе рассмотрения суд устанавливает, было ли открытое злоупотребление правом наследования со стороны наследников, а также оценивает степень невыполнения ими обязательств, связанных с наследством.

Возможные последствия

Последствия привлечения наследников к субсидиарной ответственности могут быть различными. Суд может принять решение о конфискации имущества наследников для исполнения требований кредиторов. Также возможно принятие решения о наложении штрафов или обязательств на наследников.

Если наследник не выполняет решение суда в установленный срок, это может привести к дополнительным последствиям, например, принудительному исполнению решения с использованием силовых структур.

В целом, порядок привлечения наследников к субсидиарной ответственности является довольно сложным процессом, требующим детального анализа каждого конкретного случая и учета всех обстоятельств дела. Однако, он является важным механизмом защиты интересов кредиторов и обеспечения справедливого разрешения споров в рамках наследства.

Категории наследников, подлежащих субсидиарной ответственности

Категории наследников, которые могут быть привлечены к субсидиарной ответственности:

1. Наследник первой очереди. В данную категорию входят супруги, родители и дети наследодателя. Они несут ответственность за долги наследодателя в порядке, установленном гражданским законодательством.

2. Наследник второй и последующих очередей. В эту категорию входят более удаленные родственники, такие как братья, сестры, дедушки, бабушки и другие родственники наследодателя. Их субсидиарная ответственность определяется в соответствии с наследственным законодательством и отдельными нормативными актами.

3. Некоторые иные категории. Кроме наследников, установленных законом, к субсидиарной ответственности могут быть привлечены также лица, которые фактически управляли наследственным имуществом и совершали правопреемство.

Привлечение наследников к субсидиарной ответственности требует серьезного весомого доказательства и предварительного решения суда. В каждом конкретном случае следует обращаться к гражданско-правовым нормам и правилам установленным законодательством.

Когда лицо платить по чужому долгу не обязано, но лучше это сделать

Чаще всего такие ситуации касаются жилья — когда, допустим, человек живет в квартире родственника, который задолжал по обязательствам.

В случае накопления задолженности и бездействия такого должника, рано или поздно банк пойдет взыскивать свои деньги в суд. Или еще хуже — подаст на банкротство гражданина (и такое тоже бывает).

В таких случаях, без квартиры рискует остаться не только сам должник, но и проживающий с ним родственник. Поэтому в таких моментах, иногда гораздо выгоднее помочь должнику с погашением платежа или нескольких платежей.

Никто не заставляет делать это безвозмездно — в конце концов, можно написать расписку, по которой, когда должник немного восстановит свое финансовое положение, деньги он вернет.

То же самое в случае, когда у той же квартиры два собственника, например, мать и сын. И вот сын не платит кредит за условно новенькую машину. Что тогда? Точно также банк имеет право подать в суд, после чего приставы найдут в собственности у сына ½ доли в квартире и реализуют ее с целью погашения кредита за машину.

Или банк подаст на банкротство лица — долю в квартире ждет та же участь — арест, продажа на торгах. Правда, такой сценарий справедлив только в одном случае — если это жилье у должника не единственное.

Мало кто захочет, чтобы половина квартиры перешла незнакомому человеку. По закону сначала выкупить эту долю предложат второму собственнику, но до этого лучше не доводить. Именно поэтому, в интересах такой матери будет помочь с погашением части задолженности.

Есть ли хотя бы минимальный риск потерять за долги единственное жилье? Есть. О подводных камнях проконсультируйтесь с юристом

Заключение

Споры с родственниками — не такие редкие случаи, как может показаться на первый взгляд. Часто люди не желают платить по своим долгам, что уж говорить о чужих?

С принятием в дар дорогостоящего имущества нужно быть осторожными

Арбитражный управляющий Константин Суныгин считает, что такая позиция суда стала следствием расширительного толкования пункта 7 Постановления Пленума ВС РФ от 21 декабря 2017 года № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве», в соответствии с которым контролирующим лицом могут признать гражданина или организацию, которые извлекли существенную выгоду, если сравнивать ее с масштабами деятельности определенной компании. Она может либо сберечь, либо увеличить свои активы. И это не было бы возможным, если бы действия руководителя должника были добросовестными и соответствовали действующему законодательству. Потому контролирующим должника лицом может быть и тот, кто не имеет к предприятию прямого отношения. Достаточно, чтобы организация или гражданин получили крупный актив должника, даже если для его приобретения потребовалось провести цепочку последовательных сделок. Нужно, чтобы актив выбыл из баланса компании по сделке, которую одобрил ее руководитель. И суть договора должна проявляться в том, что она причинила ущерб интересам либо самой фирмы, либо ее кредиторам. Например, если руководитель одобрил договор с заведомо неспособным исполнить обязательство лицом или на заведомо невыгодных для должника условиях.

«Иными словами, под эти критерии подпадает и безвозмездное дарение имущества в пользу третьих лиц. Однако указанный пункт является открытым, поскольку не приводит конкретного перечня лиц, которые могут быть признаны контролирующими по этому основанию, оставляя этот вопрос на «откуп» нижестоящих судов, т.е. на судейское усмотрение конкретного судьи исходя из фактических обстоятельств того или иного дела», – резюмирует Константин Суныгин.

Арбитражный управляющий отметил, что в случае детей наличие всех признаков «контроля» не очевидно, хотя бы в виду отсутствия дееспособности у последних. А потому судам только предстоит решить, будут ли дети в этом случае признаны КДЛ и привлечены именно к субсидиарной ответственности, или же понесут иную ответственность и в ином, ограниченном размере.

Выходит, что дети могут отвечать за «грехи» родителей, если те поступили в отношении своих потомков недобросовестно. И даже факт утаивания информации о сделке со стороны родителей не спасет их от субсидиарной ответственности. Только в случае, если дарение будет признано реальным, без цели скрыть имущество родителей от кредиторов, тогда суды смогут освободить детей от ответственности.

Частые вопросы

Как обезопасить себя, когда вступаешь в созаём?

В любом случае, если денежные проблемы будут у второго заемщика, вам придется платить одному — в этом смысл самого института созаемщиков.

Однако, в таком случае, чтобы защитить свои интересы, вы можете заключить дополнительное письменное соглашение, в котором пропишите все основные моменты, касающиеся случаев односторонней выплаты по договору одним из заемщиков, а также компенсации такой выплаты вторым.

Испортит ли поручительство кредитную историю?

Само по себе поручительство таких последствий не дает. Однако, если при определенном развитии ситуации вам все же будет необходимо погашать долг на основании договора поручительства, но вы этого не делаете и допускаете просрочки — то как и по обычному личному кредиту эти неплатежи испортят вашу кредитную историю.

Что будет, если я был поручителем своего наследодателя?

Во-первых, нужно смотреть договор. Бывает, что поручительство заканчивается смертью или ограничено определенной датой, которая уже прошла. Тогда вы будете отвечать по данному долгу только в пределах суммы принятого наследства.

В иной ситуации, если таких ограничений договором поручительства не предусматривается, то не смотря на стоимость унаследованного имущества, поручитель будет погашать всю сумму долга.

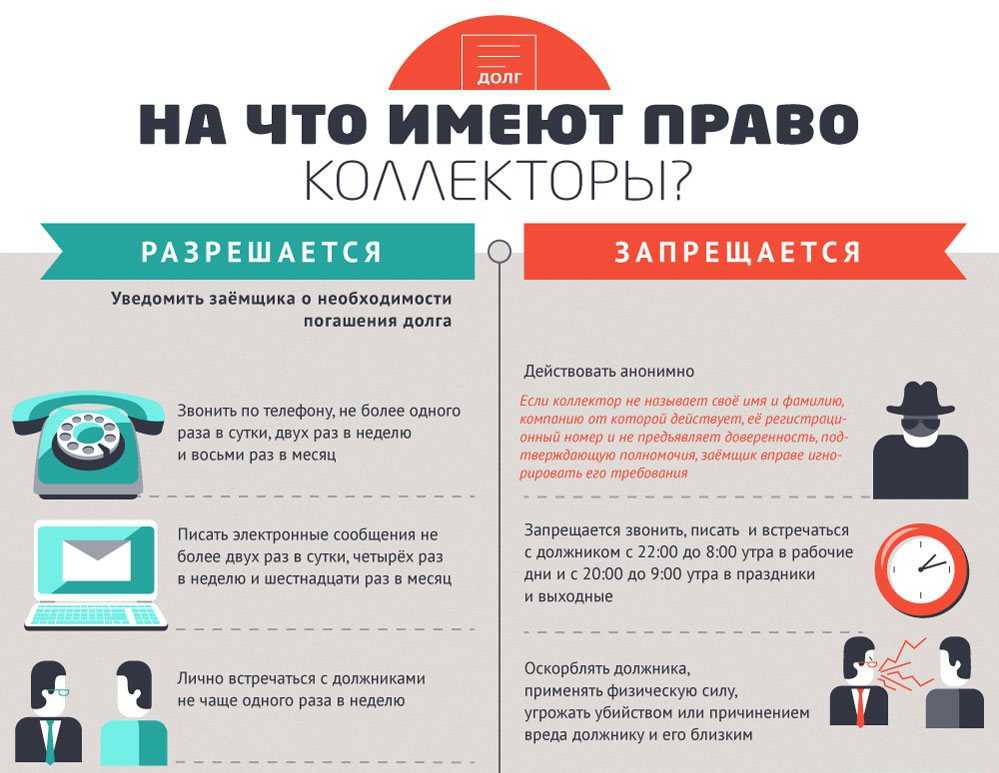

Имеют ли право банки звонить родственникам, друзьям, коллегам и просить «передать должнику об оплате долга»?

Такое случается на практике. Но, как правило, такие звонки находятся на грани незаконности. Лицо, которому звонят и требуют, чтобы должник вразумился и заплатил по долгам, как правило, не давало свое согласие на обработку и использование его персональных данных.

Поэтому в таких случаях обязательно требуйте прекратить обработку ваших данных, как минимум, в рамках правоотношений банка с третьим лицом.

Заключение

Если родственник является созаемщиком или поручителем должника, банк может требовать с него средства по кредитному договору при наличии проблем с погашением. Созаемщик вообще на равных с основным заемщиком отвечает перед кредитором по действующим обязательствам. Для взыскания средств с поручителя требуется судебное решение.

Взыскивать долги с родственников можно и том случае, если братья, сестры, иные члены семьи являются наследниками заемщика. Но банк не может требовать с них сумму большую, чем стоит полученное имущество: по закону или завещанию.

Родственник не обязан ничего платить финансовой организации, если не является стороной по кредитному договору. Например, его указали в анкете в качестве «контактного лица». Но иногда лучше погасить задолженность, в том числе чтобы не потерять недвижимое имущество.