Заполнение декларации за 3 квартал

К основным требованиям по заполнению единой декларации относятся:

- Заполняем отчет или от руки или с помощью компьютера, где нет данных ставим либо ноль, если числовое значение, или прочерк.

- При заполнении декларации используются чернила черного или синего цвета.

- Использование корректора не разрешается.

- Декларация состоит из двух листов. Организации и индивидуальные предприниматели заполняют только первую страницу. Обе страницы заполняют только физические лица, не являющиеся предпринимателями, которые по каким-либо причинам не хотят указывать свой ИНН.

| Раздел | Правила заполнения |

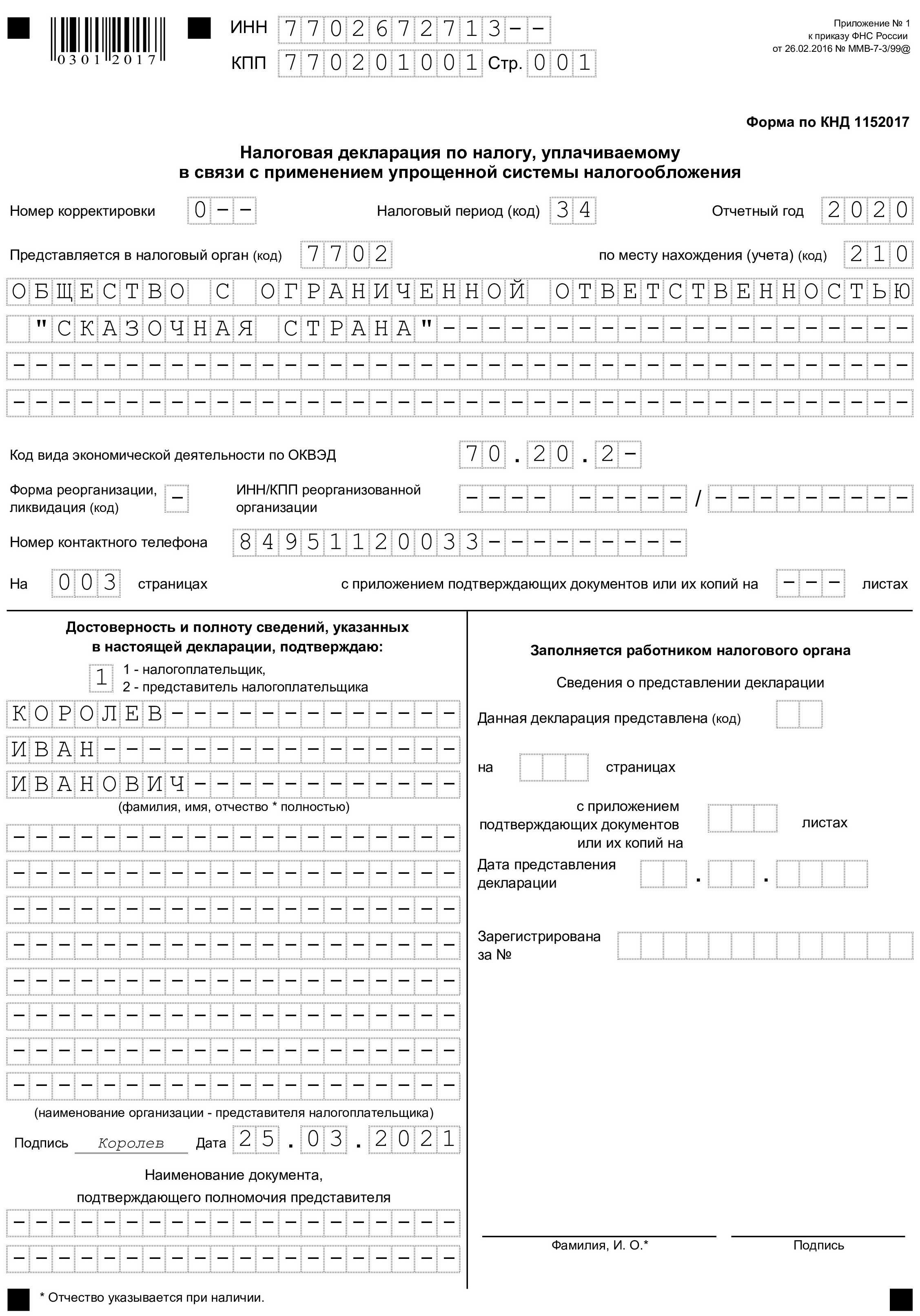

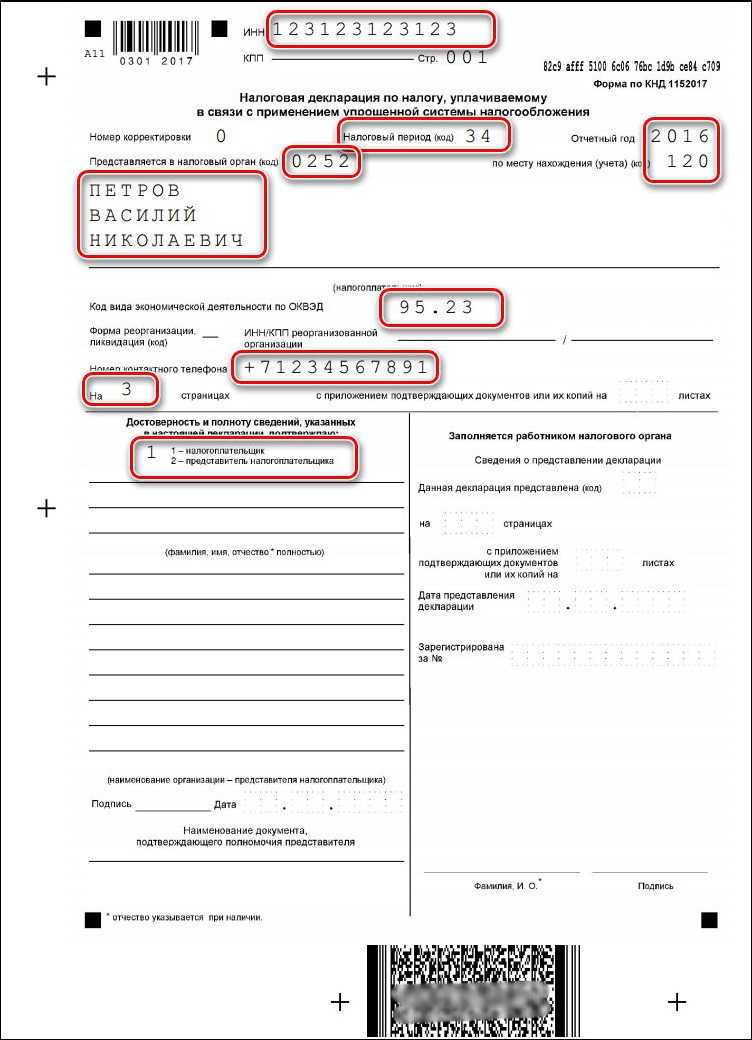

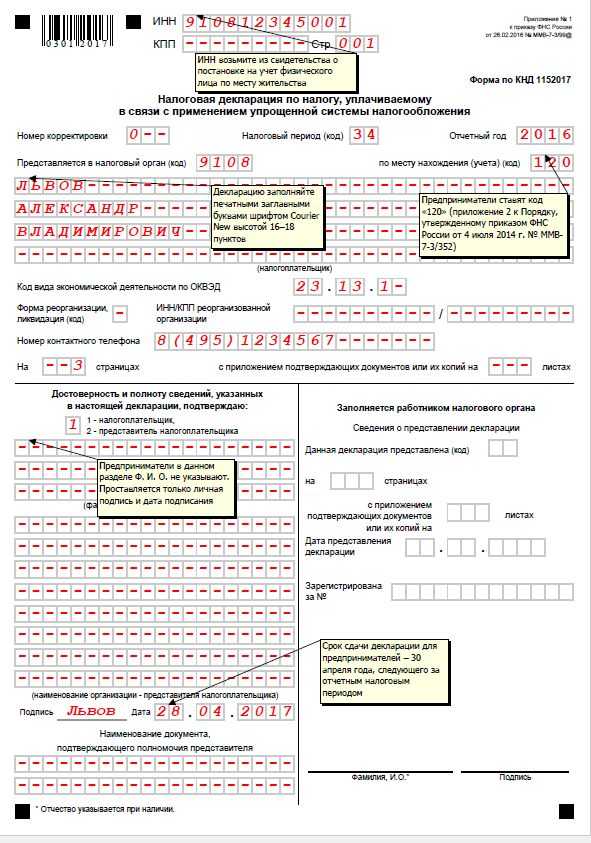

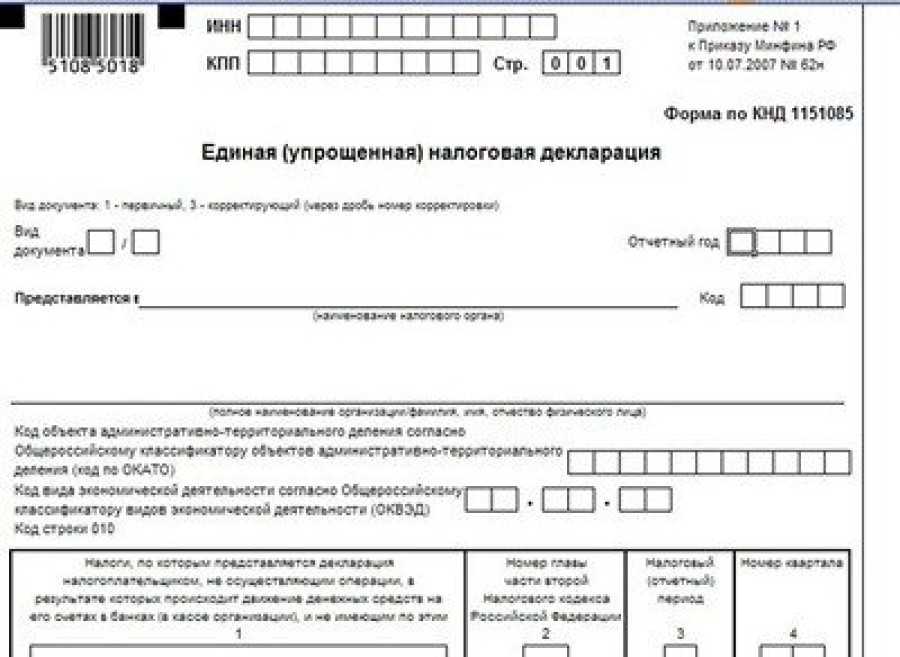

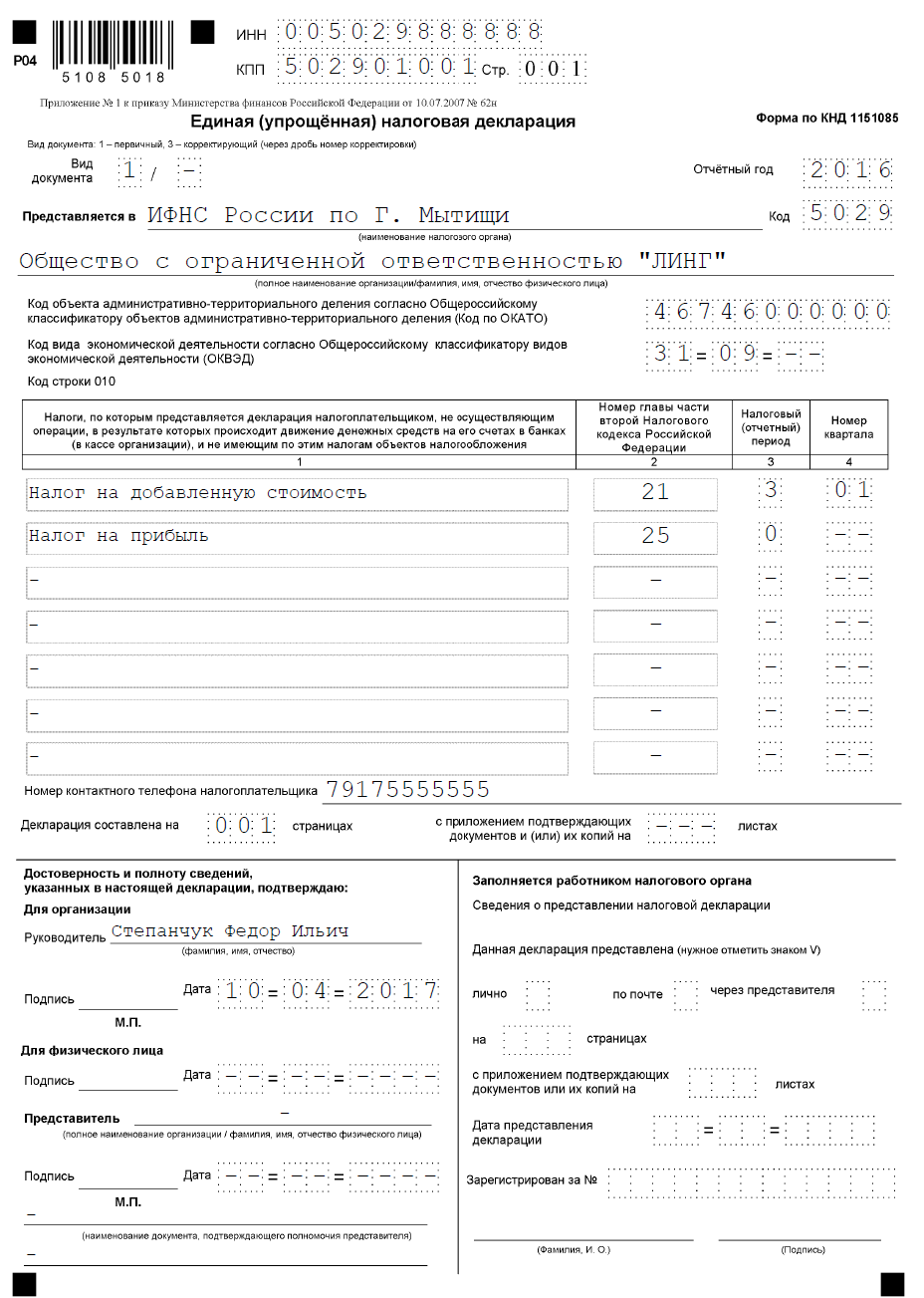

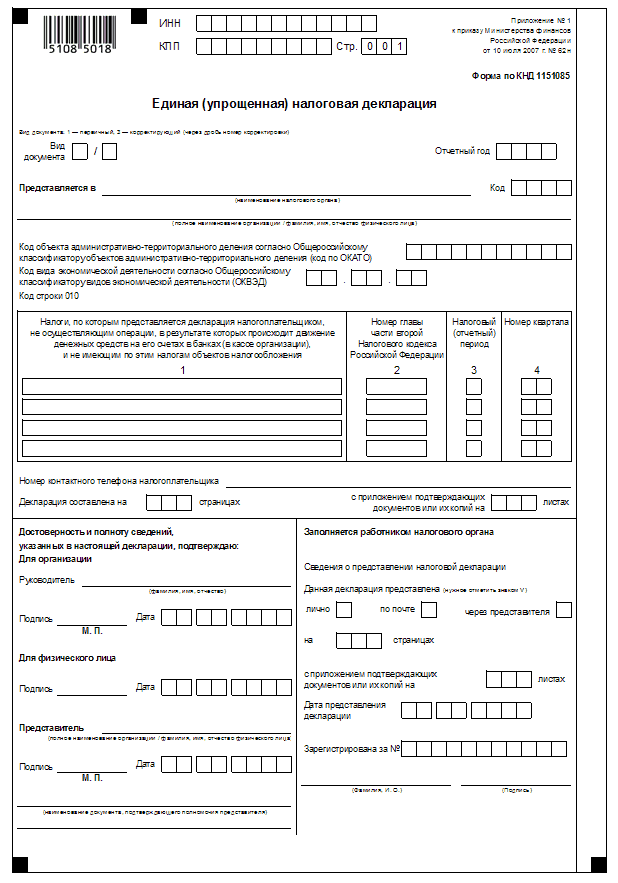

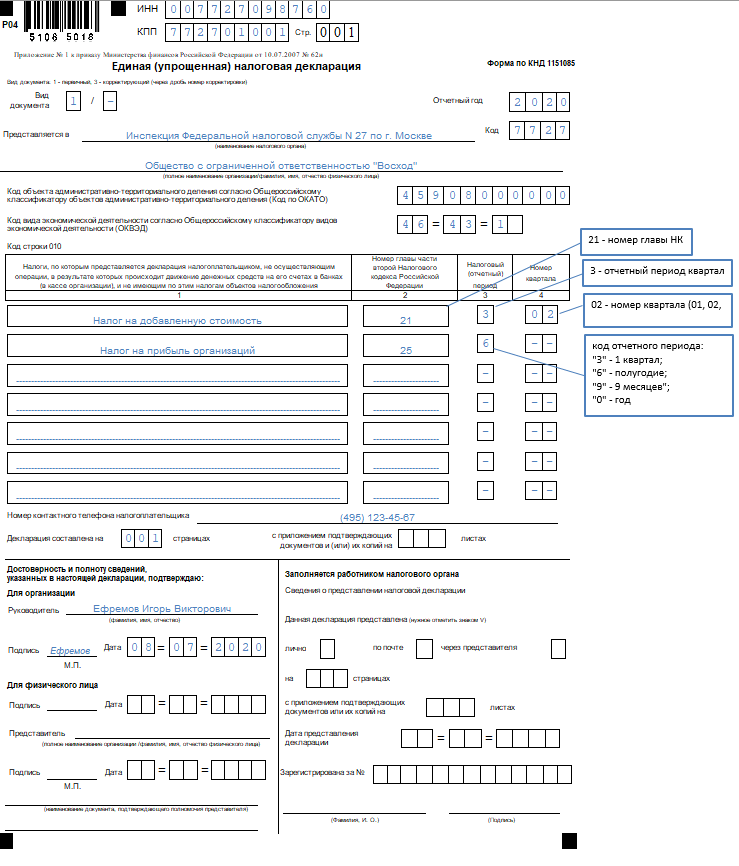

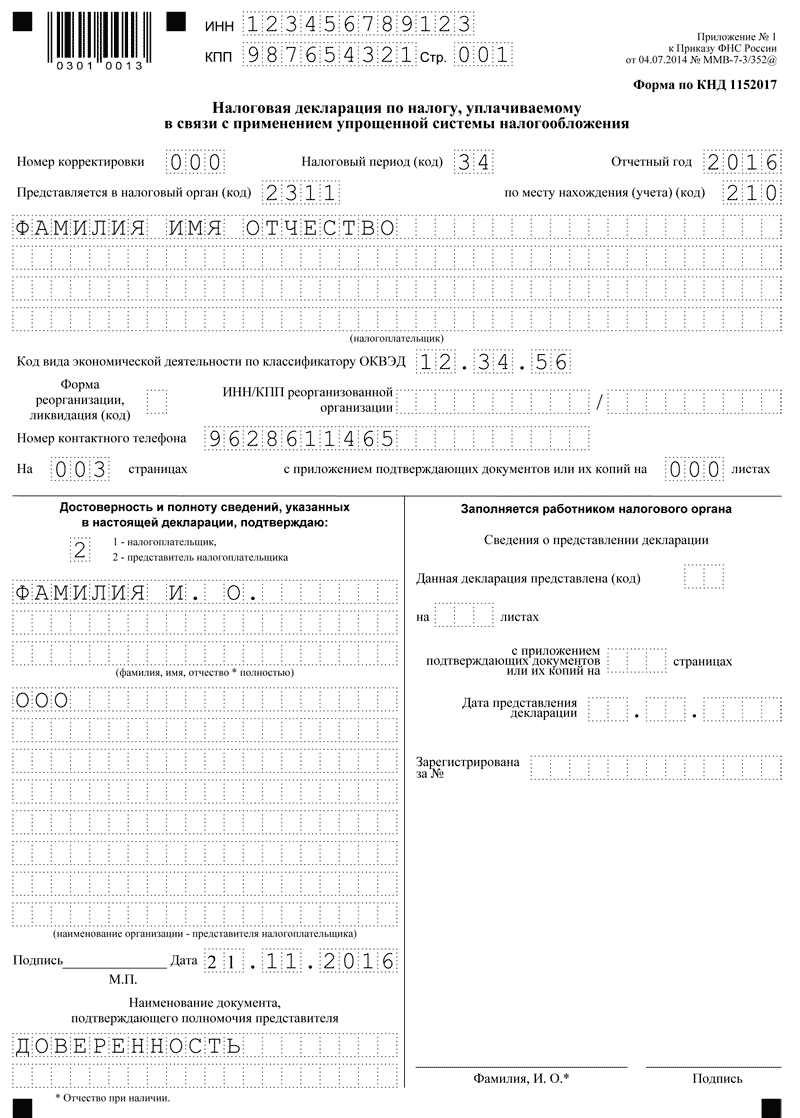

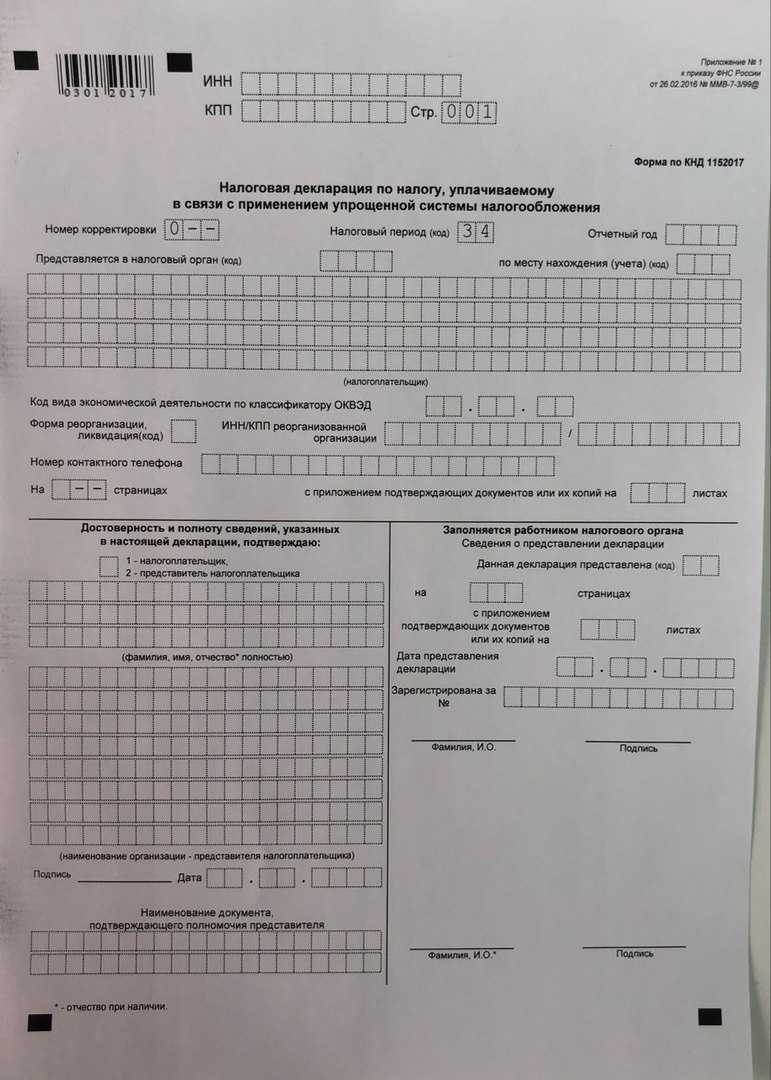

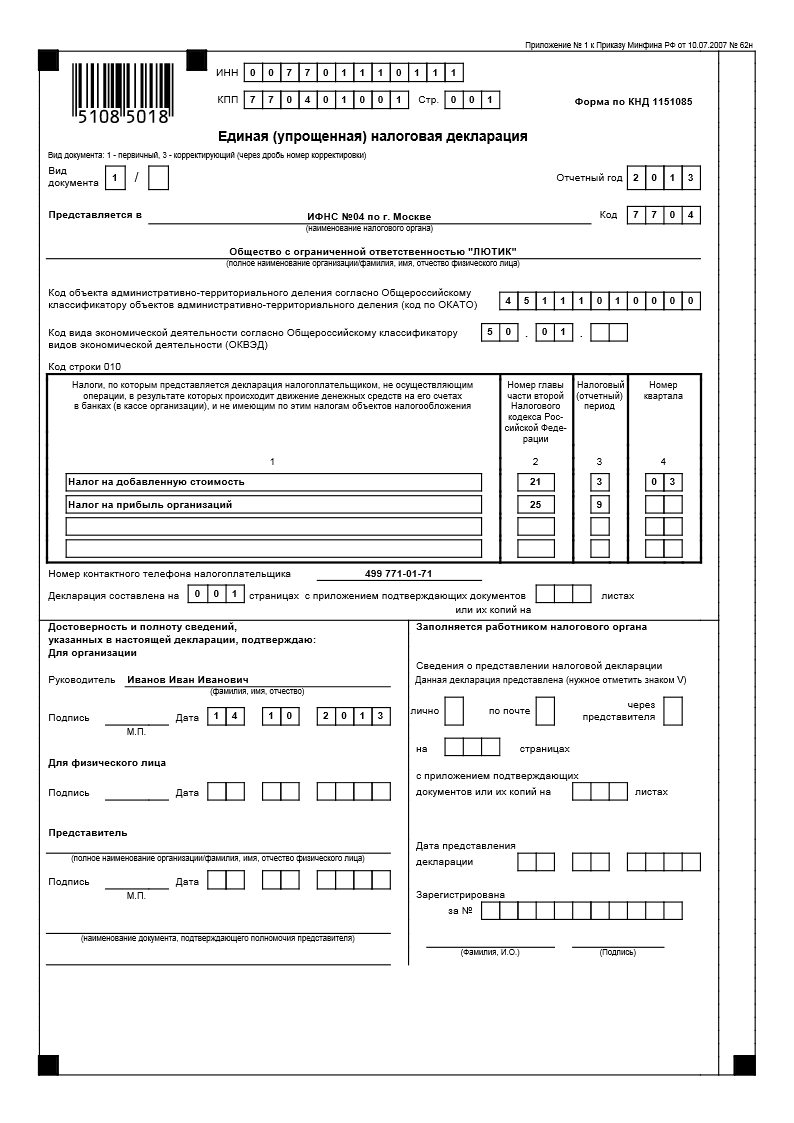

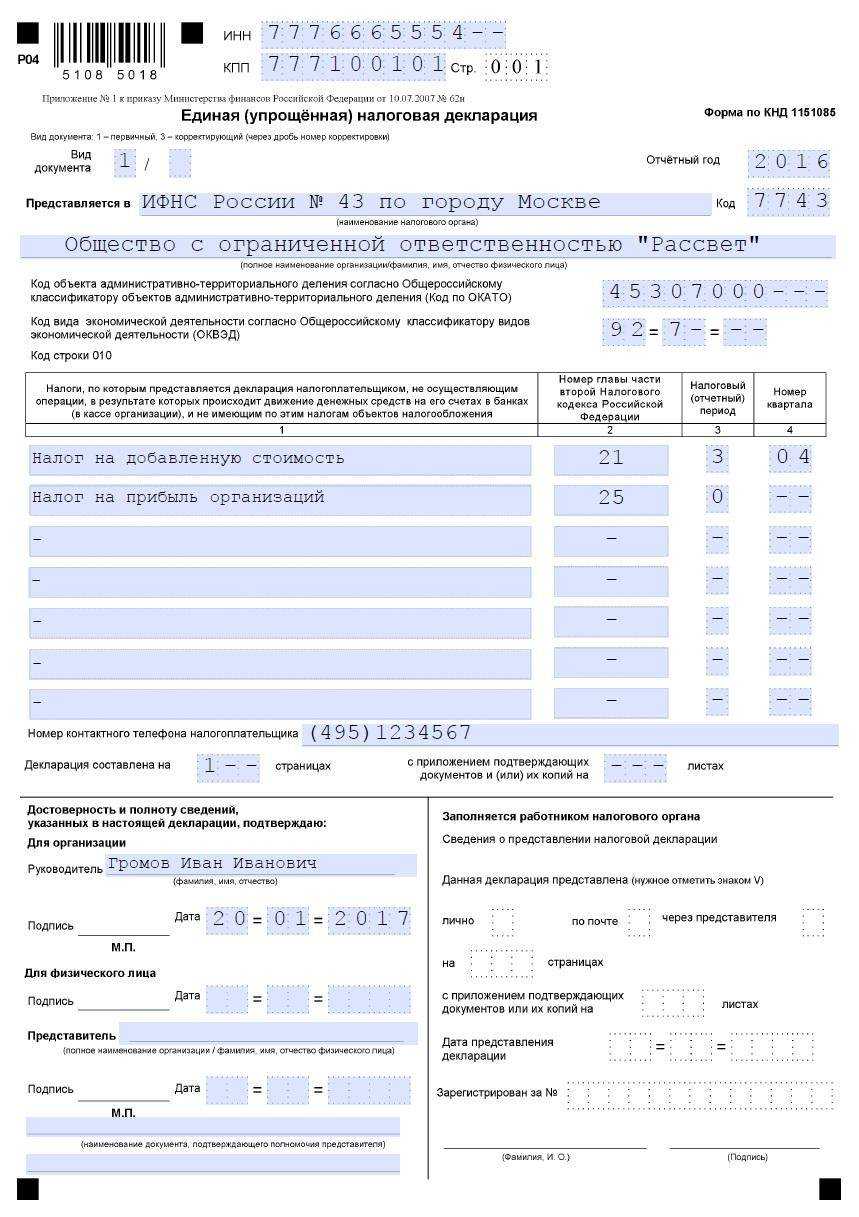

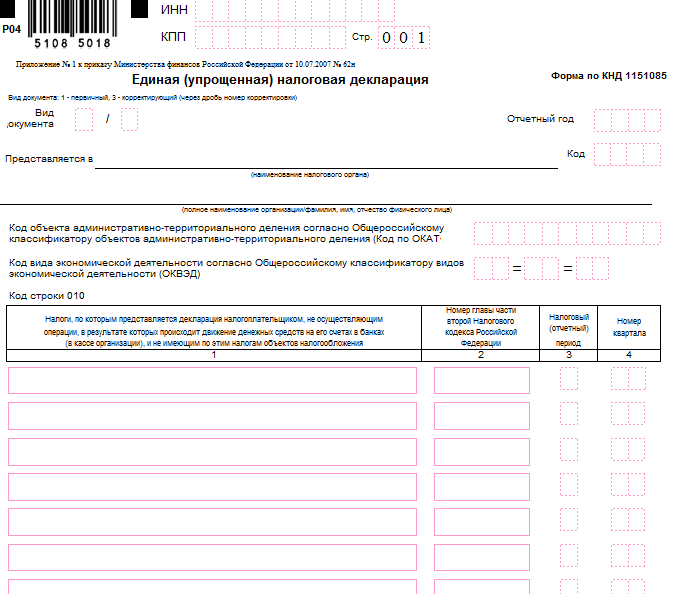

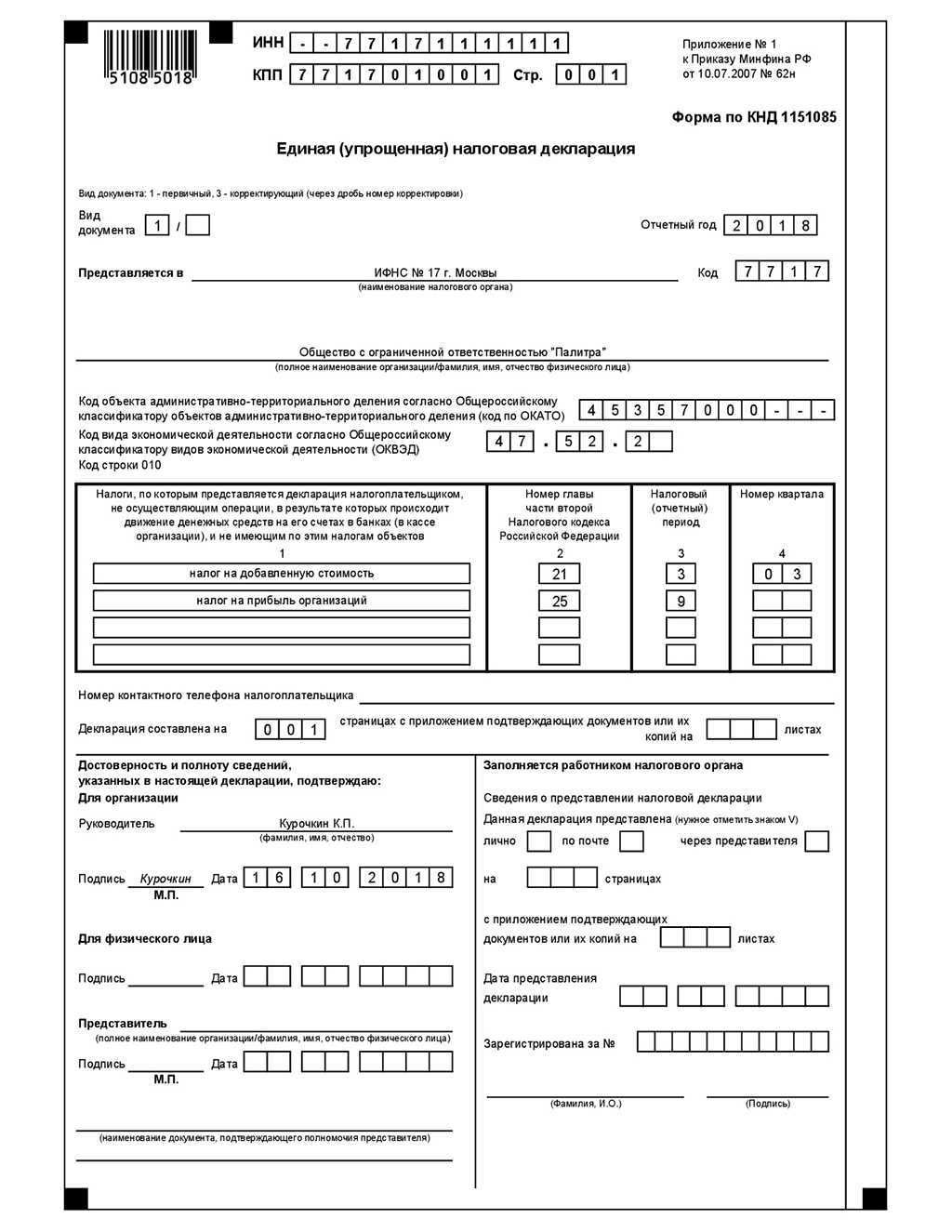

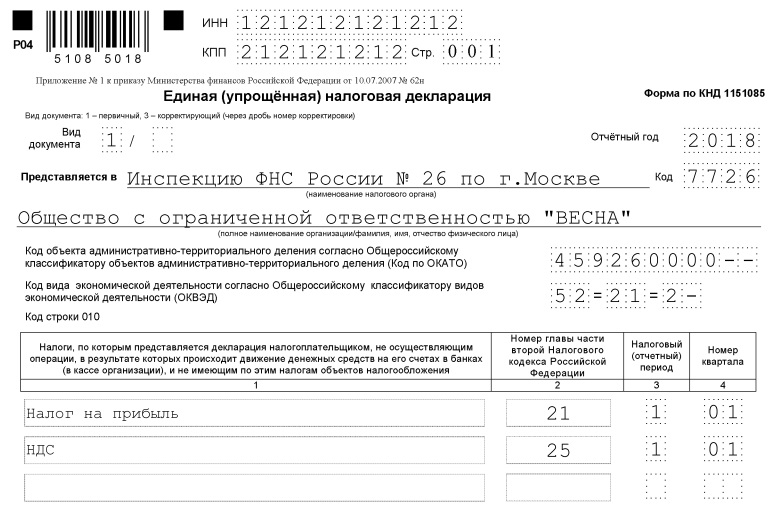

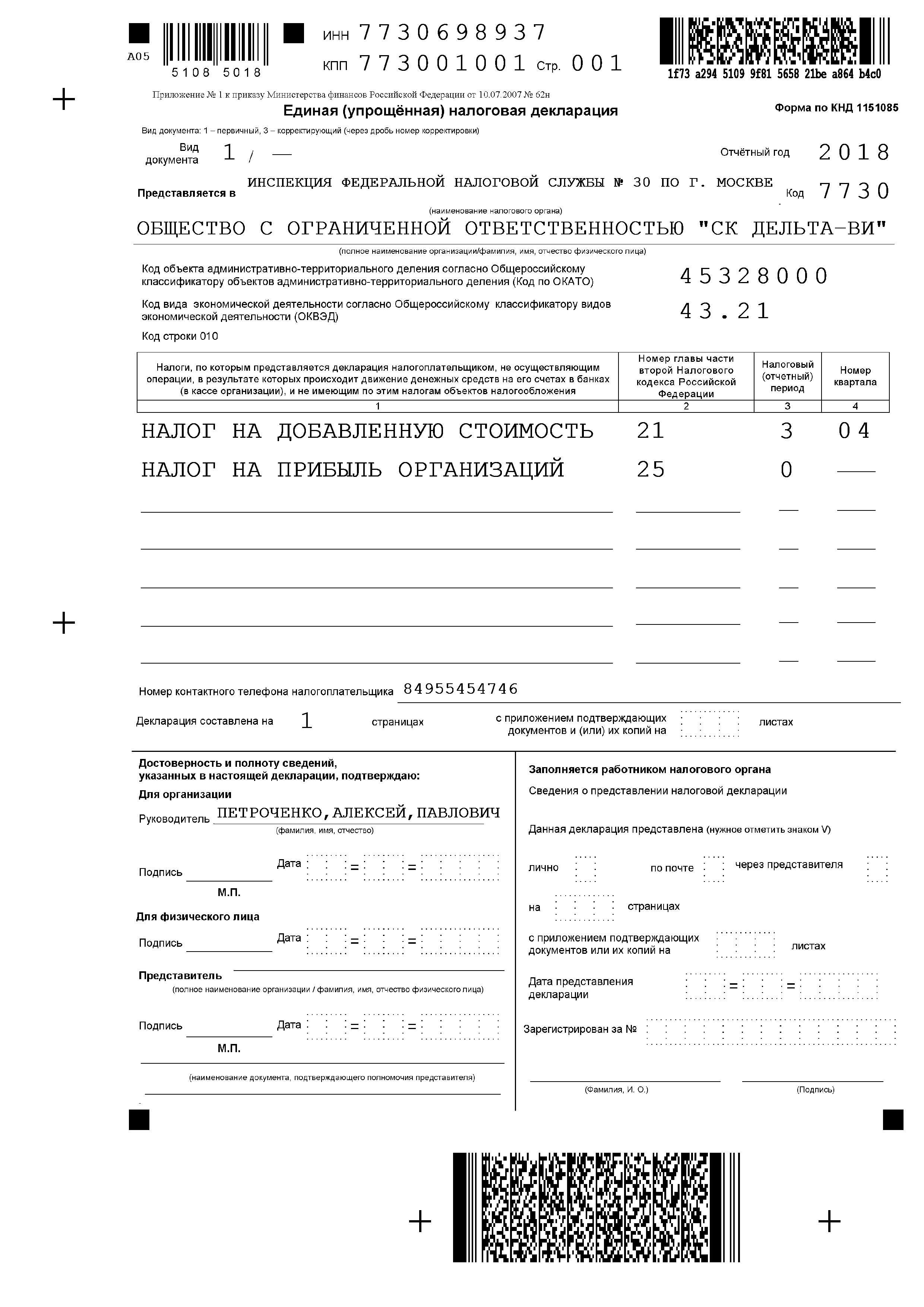

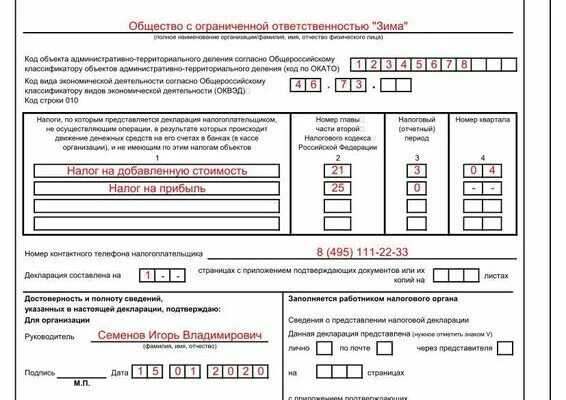

| Титульный лист | Заполняется первым, на нем ставим ИНН компании либо предпринимателя, если отчитывается организация, так же укажем КПП. Если ИНН предприятия, то впереди пропишем два нуля для ИП пункт с КПП останется пустым. Далее следует вид документа-впервые он подается или нет, если первый раз, то ставим 1.

Затем период, за который отчитывается, год и код налоговой. Далее полное наименование организации либо предпринимателя и его ОКТМО из статистики, который говорит о принадлежности к конкретному региону, узнать его можно на сайте статистики, запросив уведомление по ИНН., либо ранее оно выдавалось на руки в отделе статистики после регистрации предприятия в налоговой инспекции. Заполняем также ОКВЭД- виды деятельности, вернее указываем основной вид, который можно посмотреть в листе записи при регистрации в ИФНС. Следующий столбец говорит о налогах, по которым отчитываемся. Второй столбец соответствует статье налогового кодекса по каждому налогу, по которому составляется декларация. Вписать можно четыре налога, если этого недостаточно, то включите в декларацию первые две страницы. Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04; Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки. Далее идет поле с номером телефона, можно указать как мобильный так и стационарный в любом удобном формате. В поле «Декларация составлена на страницах» укажите количество используемых страниц в отчете. В случае, когда отчет сдает доверенное лицо по доверенности, в поле приложения ставится так же этот документ, например, доверенность. При их отсутствии ставим прочерк. Если сдает директор, то пишет свою фамилию, и инициалы, ставит печать и подпись. если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации; если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации). |

| Второй лист | Заполняется если нет идентификационного номера , тогда вносятся данные паспорта |

В каком случае нельзя подать единую декларацию

Субъект бизнеса должен обязательно соблюдать требования, которые закон устанавливает для возможности использования единой декларации.

Перед тем, как начать оформлять данный отчет, требуется максимально подробно изучить деятельность, которая возникала в течение года. У субъекта должны полностью отсутствовать любые операции.

Нельзя, чтобы были даже платежные комиссии, которые банковское учреждение часто берет с организации за ведение расчетного счета. В таком случае ИФНС признает наличие денежных операций, и потребует сдавать отдельный отчет по каждому налогу.

Для плательщиков НДС установлено еще одно правило — у них не должно быть любых облагаемых операций как в пределах России, так и на границей. Т.е. должны отсутствовать внешнеэкономическая деятельность.

Важно: запрещено включать в единую декларацию отчеты по следующим видам налогов: акцизам, на полезные ископаемые, на игорный бизнес. Поскольку ЕНВД не предусматривает сдачи нулевых отчетов по вмененному налогу, то использовать единую декларацию на данной системе не получится.

Сроки подачи декларации в следующем году

Единая упрощенная декларация является важным документом для предпринимателей и налоговых органов каждого года

Когда ожидаются изменения в порядке заполнения и сроках подачи декларации в 2024 году? Важно знать, чтобы своевременно подать декларацию и избежать неприятных последствий

Изменения в налоговые правила ожидаются в следующем году, и предпринимателям уже сейчас следует начинать подготовку к заполнению единой упрощенной декларации. В 2024 году последний срок подачи декларации пока не определен, однако, исходя из опыта предыдущих лет, можно предположить, что сроки подачи будут схожими с прошлым годом.

Зачем оставлять заполнение декларации на последний момент? Важно заполнять и подавать декларацию вовремя, чтобы избежать наказания или штрафов за просрочку подачи. Кроме того, своевременная подача декларации позволит более точно оценить свои налоговые обязательства и воспользоваться возможными льготами, которые предусмотрены для предпринимателей

Куда подавать декларацию в следующем году? Декларация может быть подана в налоговые органы как в электронном, так и в бумажном виде. В случае электронной подачи, предприниматели могут воспользоваться специальным бланком налоговой декларации, который будет доступен на официальном сайте налоговой службы.

Важно помнить, что сроки подачи декларации могут быть изменены, поэтому следует следить за официальной информацией и не ждать последнего момента для ее заполнения. Подготовка к заполнению единой упрощенной декларации требует внимательности и тщательной работы, поэтому важно начинать ее заполнять заранее и собрать все необходимые документы

Порядок заполнения единой упрощенной налоговой декларации в 2022-2023 годах

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2022-2023 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1151085) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

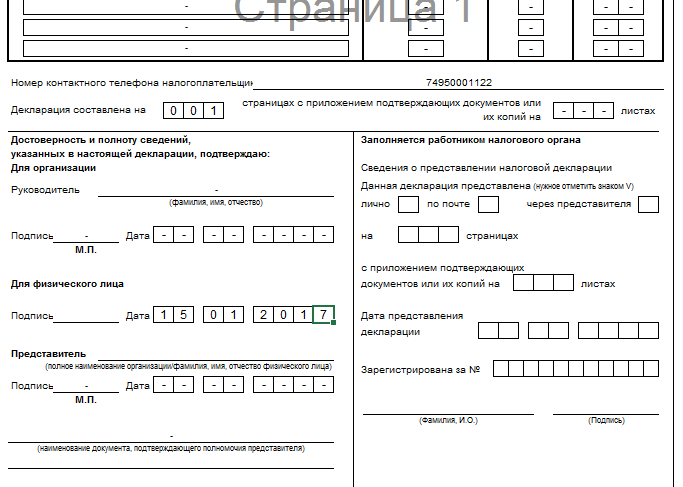

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Ответы на распространенные вопросы

1.Вопрос №1:

Для каких случаев применяется упрощенная единая декларация, в чем ее преимущества?

Ответ:

Упрощенная форма декларации применяется, когда юридическое лицо либо предприниматель не вел в течении квартала деятельности, это заключается в том, чтобы не было выписано никаких счетов, расчетов, чтобы на счет в банке не приходили денежные средства и сам банк не списывал ни за что комиссию, а также в кассу предприятия не должно быть никаких поступлений .Преимущество данного отчета в том, что можно не тратить лишнее время на составление нескольких нулевых отчетов, а если вы сдаете их вручную, то сдать один гораздо удобнее, чем нести три или четыре.

2.Вопрос №2:

Могут ли применяться штрафные санкции за не сдачу нулевой декларации?

Ответ:

Для начала необходимо определиться с тем, относится ли ваше предприятие к категории тех, кто может отчитаться по единой упрощенной декларации. Если вы подходите по всем критериям, то чтобы не получить штраф, необходимо соблюсти сроки сдачи. В случае просрочки или не сдачи вовсе, штраф будет начисляться исходя из количества налогов, которые вы должны были в ней отразить. Из-за того, что отчет нулевой, штраф взымается минимальный по 1000 рублей за каждый налог и должностных не минует учесть заплатить до пятисот рублей за просрочку. Закон не обязывает предприятия и предпринимателей, у которых не велась деятельность использовать именно эту форму отчета, можно подать и нулевые, это не наказуемо и кому то возможно удобно и более понятно.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов. Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

Как заполняется единая упрощенная декларация?

В соответствии с приказом Минфина РФ от 10 июля 2007 г. № 62н декларация заполняется налогоплательщиком, кроме раздела «Заполняется работником налогового органа»:

| Раздел декларации | Заполнение |

| ИНН, КПП | При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя «ИНН», в первых двух ячейках следует проставить нули (00).

ИНН и КПП российской организации указывается по месту нахождения организации — согласно Свидетельству о постановке на учет в налоговом органе юридического лица. ИНН и КПП иностранной организации по месту осуществления деятельности в Российской Федерации — на основании Свидетельства о постановке на учет в налоговом органе. |

| Страница 001 | |

| Вид документа | 1 — первичный, 3 – корректирующий |

| Отчётный год | Год, за который представляется декларация |

| Полное наименование российской организации | Соответствует наименованию, указанному в учредительных документах, полное наименование иностранной организации, а в случае представления декларации физическим лицом — указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность) |

| ОКАТО | Согласно Общероссийскому классификатору объектов административно-территориального деления ОК 019-95. В случае, если код конкретного объекта административно-территориального деления менее 11 знаков, данный код следует отражать в отведенном для него поле декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00) |

| ОКВЭД | Согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2001 |

| Налоги | Налоги (налог), по которым представляется декларация |

| Номер главы части второй Кодекса по соответствующему налогу | по которому представляется декларация |

| Налоговые (отчетные) периоды по налогам (авансовым платежам) | по которым представляется декларация, а также номер квартала:

· для налога, налоговый период по которому установлен как квартал: за первый квартал — «01»; за второй квартал — «02»; за третий квартал — «03»; за четвертый квартал — «04» · для налога, налоговый период по которому установлен как календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев: за квартал — «3»; за полугодие — «6»; за 9 месяцев — «9»; за год — «0». |

| Номер контактного телефона налогоплательщика | |

| Количество листов подтверждающих документов или их копий | включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления декларации представителем налогоплательщика), приложенных к декларации |

| «Руководитель» | подпись руководителя организации, которая заверяется печатью организации |

| Раздел «Заполняется работником налогового органа» | содержит сведения о представлении декларации: способ представления декларации, количество страниц декларации, количество листов подтверждающих документов и (или) их копий, приложенных к декларации, дата представления декларации и номер, под которым зарегистрирована декларация, фамилия и инициалы имени и отчества работника налогового органа, принявшего декларацию, его подпись |

| Страница 002 | |

| Фамилия, имя, отчество физического лица | указываются полностью в соответствии с документом, удостоверяющим личность |

| Дата рождения (число, месяц, год) | указывается в соответствии с записью в документе, удостоверяющем личность |

| Место рождения | указывается в соответствии с записью в документе, удостоверяющем личность |

| Гражданство | название страны, гражданином которой является декларант, и числовой код страны в соответствии с Общероссийским классификатором стран мира (ОКСМ). При отсутствии гражданства записывается: «лицо без гражданства» |

| Вид документа, удостоверяющего личность | Указываются наименование документа, удостоверяющего личность физического лица |

| Место жительства в Российской Федерации | Указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю | заверяются подписью физического лица либо подписью его представителя, и проставляется дата подписания |

Читайте так же ⇒ «Как закрыть ИП с долгами»

Какими способами можно сдать

Есть несколько способов подачи рассматриваемой организации:

- Бумажный формат. Предусматривается оформление пары экземпляров. Первый передается сотрудникам фискального органа. Второй акт передается плательщику налогов. Этот документ используется для подтверждения факта сдачи рассматриваемого акта.

- Использование почтовых услуг. В этой ситуации отправление регистрируется и вложение подлежит описанию. Тогда плательщику на руках остается опись вложения, где должно быть указание на декларацию. Также потребуется использовать для доказательства отправки квитанцию по оплате отправления.

- При использовании электронного формата при отправке по сети. Подразумевается наличие оформленного соглашения через оператора ЭДО или на официальном портале фискальной службы.

Чтобы ИП направить рассматриваемый акт с помощью представителя, потребуется предварительно оформить доверенность, для чего обращаются в нотариальную контору. Организация наделена полномочиями на оформление доверенности при использовании простой письменной формы.

Подразумевается, что заверка реализуется посредством проставления в акте подписи руководства организации и печати. Если документ подается в бумажном формате, некоторые отделения фискальной службы могут предъявить требования о том, чтобы к акту был приложен файл в электронном варианте, для чего используется диск или флешка.

Несмотря на то, что такие требования не фиксированы в законодательстве, несоблюдение может сказаться на неприятии документации.

Порядок действий, если единая упрощенная декларация сдана по ошибке

Бывают такие ситуации, если была подана единая декларация, а после обнаружено движение денег на расчетном счете или кассе за подаваемый отчетный период или же выявлен объект налогообложения, что делать в этом случае?

Необходимо подать уточненные декларации по отраженным в единой декларации налогам, номер корректировки при этом будет 1, т.к. первичным отчетом будет считаться единая декларация. По единой декларации уточненный отчет не сдается. На основании письма Минфина №03-02-07/2-154 от 12.11.2012, и письма №03-02-07/1-243 от 08.10.2012, а также на основании мнения судов (по постановлению ФАС Московского округа №КА-А41/7687-11 от 29.07.2011).

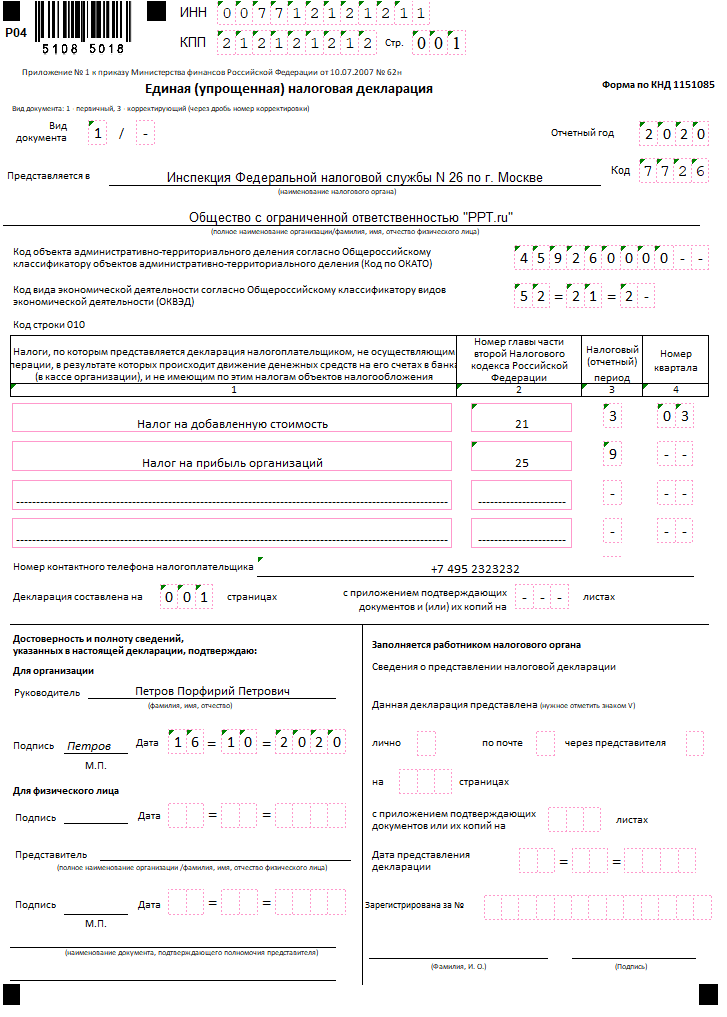

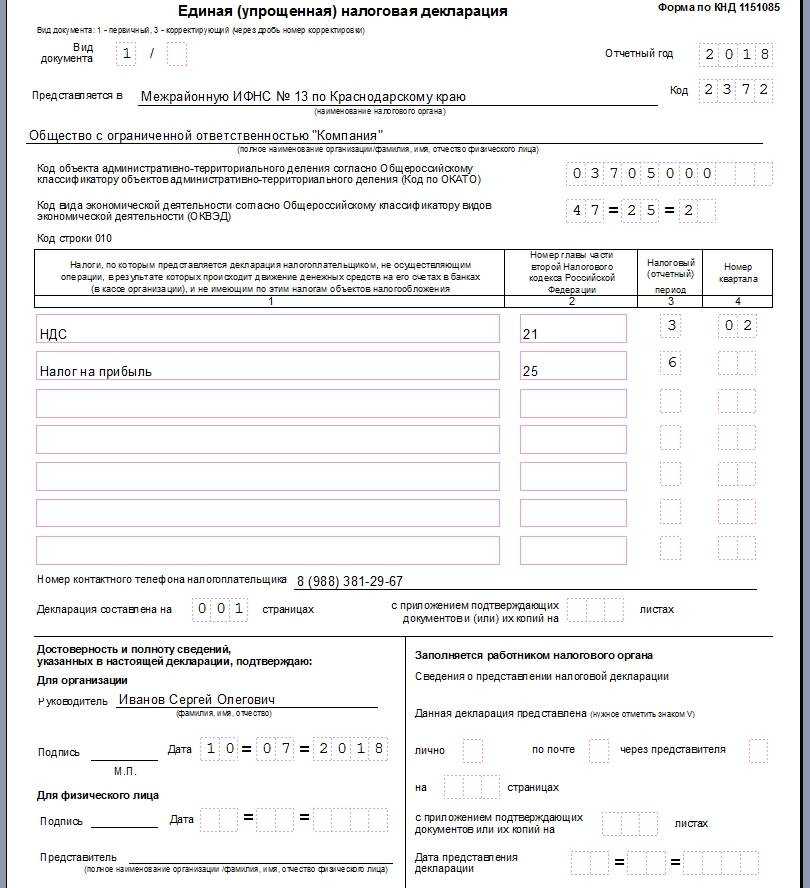

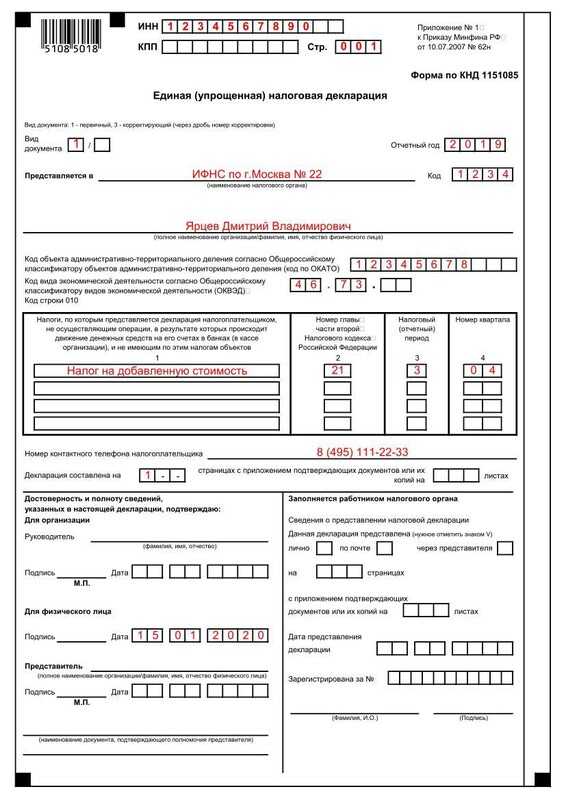

ОБ УТВЕРЖДЕНИИ ФОРМЫ ЕДИНОЙ (УПРОЩЕННОЙ) НАЛОГОВОЙ ДЕКЛАРАЦИИ И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ

В соответствии с статьи 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 31) приказываю:

1. Утвердить форму единой (упрощенной) налоговой декларации согласно приложению N 1 к настоящему Приказу.

2. Утвердить Порядок заполнения единой (упрощенной) налоговой декларации согласно приложению N 2 к настоящему Приказу.

Министр А.Л.КУДРИН

Приложение N 1 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

При заполнении налоговой декларации, начиная с 01.01.2014 до утверждения новой формы налоговой декларации в поле «код » рекомендуется указывать код (Письмо ФНС РФ ).

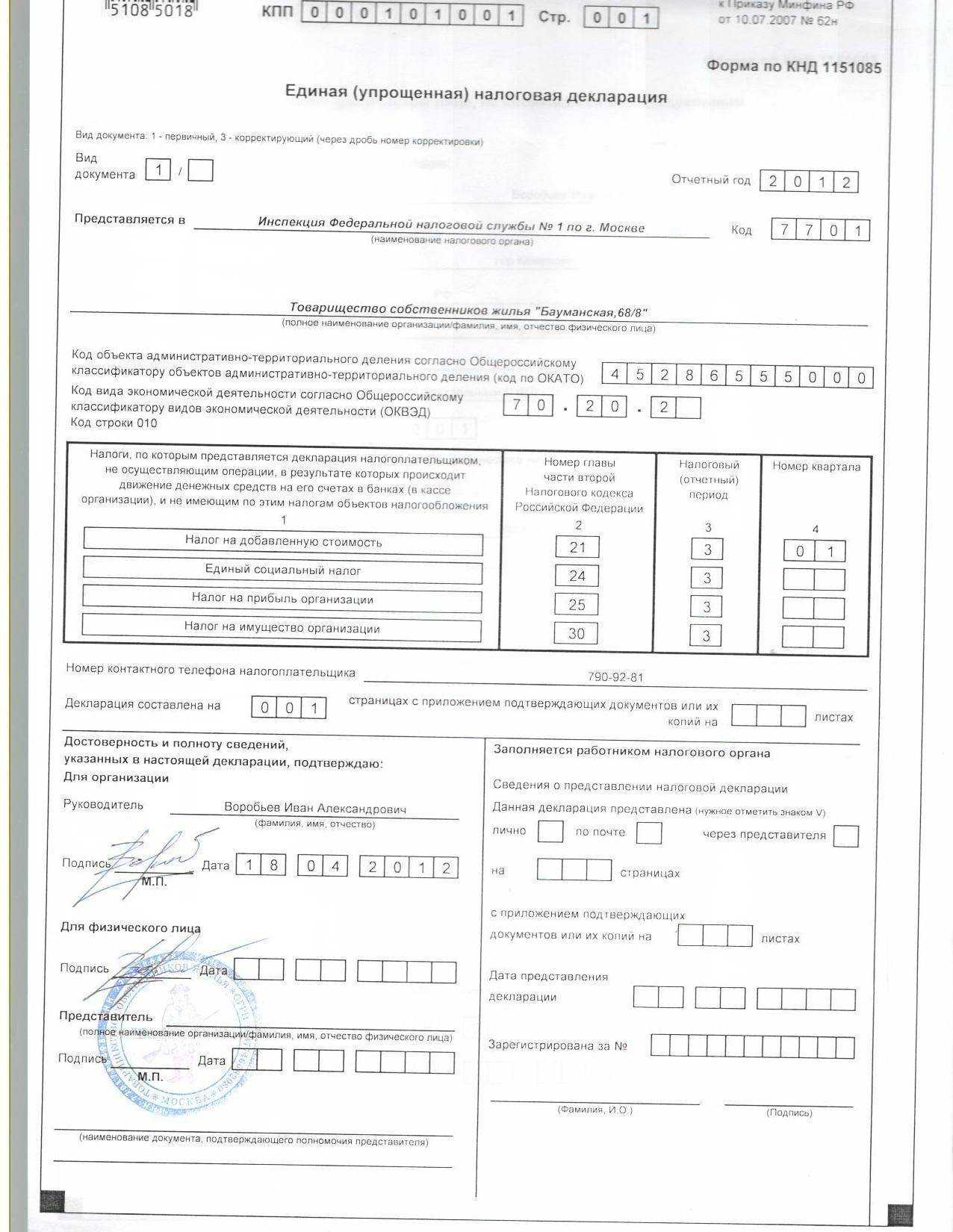

| Штрихкод | ||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||||||||||

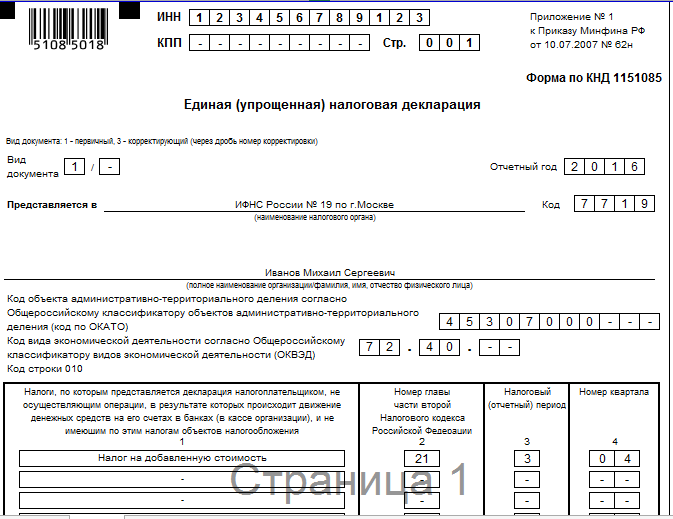

| 51085018 | КПП | Стр. | 1 | |||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | ||||||||||||||||||||||||||||||||||||||

| Единая (упрощенная) налоговая декларация | ||||||||||||||||||||||||||||||||||||||

| Вид документа: 1 — первичный, 3 — корректирующий (через дробь номер корректировки) | ||||||||||||||||||||||||||||||||||||||

| Вид документа | Отчетный год | |||||||||||||||||||||||||||||||||||||

| Представляется в | Код | |||||||||||||||||||||||||||||||||||||

| (наименование налогового органа) | ||||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Код объекта административно-территориального деления согласно Общероссийскому классификатору объектов административно- территориального деления (код по ОКАТО) | ||||||||||||||||||||||||||||||||||||||

| Код вида экономической деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) Код строки 010 | ||||||||||||||||||||||||||||||||||||||

| . | . | |||||||||||||||||||||||||||||||||||||

| Налоги, по которым представляется декларация налогоплательщиком, не осуществляющим операции, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющим по этим налогам объектов налогообложения | Номер главы части второй Налогового кодекса Российской Федерации | Налоговый (отчетный) период | Номер квартала | |||||||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||||||||||||||||

| Номер контактного телефона налогоплательщика | ||||||||||||||||||||||||||||||||||||||

| Декларация составлена на | страницах | с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю: | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||

| Для организации | ||||||||||||||||||||||||||||||||||||||

| Руководитель: | Сведения о представлении налоговой декларации | |||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество (полностью) | Данная декларация представлена (нужное отметить знаком V) | |||||||||||||||||||||||||||||||||||||

| лично | по почте | через представителя | ||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| на | страницах | |||||||||||||||||||||||||||||||||||||

| Для физического лица | ||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов или их копий на | листах | |||||||||||||||||||||||||||||||||||||

| Подпись | Дата | Дата представления декларации | ||||||||||||||||||||||||||||||||||||

| Представитель | Зарегистрирована за N | |||||||||||||||||||||||||||||||||||||

| (полное наименование организации/фамилия, имя, отчество физического лица) | ||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | |||||||||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. | Подпись | |||||||||||||||||||||||||||||||||||||

| (название документа, подтверждающего полномочия представителя) | ||||||||||||||||||||||||||||||||||||||

| Штрихкод | |||||||||||||||||||||||||||||||||||||||

| ИНН | |||||||||||||||||||||||||||||||||||||||

| 51085025 | КПП | Стр. | 2 | ||||||||||||||||||||||||||||||||||||

| Форма по КНД 1151085 | |||||||||||||||||||||||||||||||||||||||

| Сведения о налогоплательщике — физическом лице, не являющемся индивидуальным предпринимателем | |||||||||||||||||||||||||||||||||||||||

| В случае, если в декларации не указывается ИНН, сообщаю: | |||||||||||||||||||||||||||||||||||||||

| Фамилия, имя, отчество физического лица | |||||||||||||||||||||||||||||||||||||||

| Дата рождения | |||||||||||||||||||||||||||||||||||||||

| Место рождения | |||||||||||||||||||||||||||||||||||||||

| Гражданство | Код страны | ||||||||||||||||||||||||||||||||||||||

| Вид документа, удостоверяющего личность | Код | ||||||||||||||||||||||||||||||||||||||

| Серия и номер документа, удостоверяющего личность | |||||||||||||||||||||||||||||||||||||||

| Кем выдан | |||||||||||||||||||||||||||||||||||||||

| Дата выдачи документа | |||||||||||||||||||||||||||||||||||||||

| Место жительства в Российской Федерации (место пребывания физического лица) | |||||||||||||||||||||||||||||||||||||||

| Почтовый индекс | |||||||||||||||||||||||||||||||||||||||

| Субъект Российской Федерации | Код | ||||||||||||||||||||||||||||||||||||||

| Район | |||||||||||||||||||||||||||||||||||||||

| Город | |||||||||||||||||||||||||||||||||||||||

| Населенный пункт (село, поселок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Улица (проспект, переулок и т.д.) | |||||||||||||||||||||||||||||||||||||||

| Номер дома (владения) | |||||||||||||||||||||||||||||||||||||||

| Номер корпуса (строения) | |||||||||||||||||||||||||||||||||||||||

| Номер квартиры |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||||||||||||

| Физическое лицо | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

| Представитель | |||||||||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | ||||||||||||||||||||||||||||||||||||||||||||||||

Приложение N 2 к Приказу Министерства финансов Российской Федерации от 10.07.2007 N 62н

Пошаговый алгоритм заполнения

Изначально производится внесение сведений на первую страницу. В поле с наименованием ИНН прописывается номер данного акта. Отражать его следует согласно тому, какой код отражен в данном акте. Стоит учесть, что в данном разделе отражается 10 клеток, в двух последних потребуется указать прочерк.

Следующее поле с наименованием КПП. Сюда вносить информацию предпринимателям не потребуется. Фирмы прописывают номер, который выдан фискальной службой в месте расположения организации.

Далее нужно заполнить поле с указанием на разновидность документа:

- когда акт подается за отчетный период первый раз – пишут первичная;

- если ранее документ подавался – указывают цифру 2 или более.

При заполнении поля с отчетным периодом потребуется вписать временной отрезок, за который сформирована бумага. Это может быть год или другое значение. Стоит учесть, что для каждой разновидности налога также будет вписан отдельный период, что указывается ниже.

Далее потребуется внести сведения о наименовании организации, куда направляется бумага. Для уточнения информации нужно обратиться к официальному порталу ФНС. Затем прописываются сведения о компании, подающей декларацию или предпринимателе. В последнем случае в поле вписывается фамилия и инициалы. Указание должно быть полным, сокращения не используются. Учитывать нужно написание в акте, посредством которого удостоверяется личность гражданина.

Поле ОКАТО в настоящее время подразумевает указание на ОКТМО. Для организаций этот код прописывается в документации учредительного типа. Кроме того, прописывается направление деятельности, согласно единого классификатора. Предприниматели и представители организаций имеют возможность получить такие сведения из выписки, сформированной из ЕГРИП/ЕГРЮЛ.

Важно учесть, что в настоящее время следует отражать новые коды ОКВЭД. Затем информация вписывается таблицу налогов

В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага. Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ.

Третья и четвертая графы заполняются по периодам деятельности, если декларации предоставляется по результатам деятельности за квартал. Тогда в графе 3 указывается – 3. В четвертой графе вписывается номер квартала, к примеру, за первый- 01, за второй – 02 и т.д.

Когда акт формируется за полугодие, то в третьей главе ставится значение 6. Год обозначается как 0. В этом случае четвертая графа отражает прочерк. Далее потребуется вписать номер телефона, при этом сделать это можно при использовании любого формата.

В поле с указанием на число страниц, как правило, проставляется код 001. Нужно пересчитать, сколько бумаг прикладывается к акту и вписать в следующее поле. Когда приложения отсутствуют – ставят прочерки.

При указании сведений в блоке с подтверждением достоверности информации, стоит учесть, кем подается акт:

- если это организация, то вписывается фамилия и инициалы руководства, ставится его виза и печать, дата формирования декларации;

- когда подача реализуется предпринимателем – ставят только роспись и день оформления.

Когда в процессе оформления принимает участие представитель, то дополнительно отражается название акта, посредством которого удостоверяются его полномочия.

На второй странице прописываются сведения, касающиеся гражданина, не выступающего в роли предпринимателя.

- Скачать бланк единой упрощенной декларации

- Скачать образец заполнения единой упрощенной декларации

- Скачать образец нулевой декларации

Таким образом, заполнить упрощенный формат акта может фирма или ИП, при условии, что деятельность не велась. При внесении сведений в документ следует соблюдать правила его формирования.

Время подготовки к Единой упрощенной декларации 2024 года

Когда предприниматели ожидают порядок подачи декларации в 2024 году? Какие сроки ожидаются в следующем году?

Какие изменения ожидаются в форме декларации? Что предпринимателям нужно будет заполнять?

На данный момент нет информации о том, какие изменения будут внесены в форму Единой упрощенной декларации 2024 года. О том, что нужно будет заполнять и оставлять предпринимателям, будет известно лишь после официального объявления налоговых органов.

Зачем нужно своевременно подготовиться к подаче декларации?

Своевременная подготовка к подаче декларации позволяет предпринимателям избежать штрафов и неустойки за несвоевременное подачу декларации. Также это позволяет налоговым органам оперативно принять решение об освобождении предпринимателей от налоговых льгот или установить размеры налоговых льгот в зависимости от состояния их финансовой деятельности.

Как подавать декларацию в последний год? Какие документы нужно предоставить налоговым органам?

В последний год подачи декларации форма и порядок ее заполнения будут определены официальными налоговыми органами. Для подачи декларации нужно будет предоставить документы, подтверждающие финансовую деятельность предпринимателя в течение года.

Какие налоговые льготы ожидают предпринимателей в 2024 году?

О налоговых льготах, которые будут предоставлены предпринимателям в 2024 году, пока нет информации. Для уточнения налоговых льгот предпринимателям следует обращаться к налоговым органам.

Какие изменения ожидаются в подготовке предпринимателей к заполнению упрощенной декларации в 2024 году?

В каких случаях сдают единую упрощенную декларацию

На практике единая декларация сдается организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Это связано с тем, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум, выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например. ООО «Солнце» зарегистрированное 10 декабря 2019 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но в декабре она не выплачивалась. Других операций, приводящих к движению денежных средств, не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2019 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прибыль.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов). Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов:

Например. ИП Петров И.А. в 2019 году применял ПСН, но деятельности при этом не вел. В конце года он утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2019 год по налогам общего режима (подоходный налог и НДС).

С 2015 года декларации по НДС необходимо сдавать только в электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Однако поскольку в 2019 году предприниматель деятельности не вел, то он может отчитаться по НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.