Требования о представлении пояснений

Требование о даче пояснений — это извещение о необходимости представить разъяснения и информацию по тому или иному вопросу, связанному с расчетом налогов и сдачей налоговой отчетности. Такое требование в адрес налогоплательщика могут выставить, к примеру, если налоговики обнаружат в поданной налоговой декларации ошибки, неточности или неправильно рассчитанный налог, убыток или вычет. Требование контролирующее ведомство выставляет по форме, утвержденной приказом ФНС от 07.11.2018 № ММВ-7-2/628@. Получив такое требование, налогоплательщик должен в течение 5 дней представить в налоговую инспекцию необходимые пояснения.

Содержание пояснения зависит от того, на что обращает внимание налоговая инспекция в выставленном требовании (ошибка в декларации, противоречия между сведениями и т.д.). Если не понятно, что именно интересует налоговиков и по какому поводу они требуют представить пояснения, то следует уточнить предмет требования непосредственно в ИФНС, из которой оно поступило.. Пояснения даются в письменном виде, в свободной форме

Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Пояснения даются в письменном виде, в свободной форме. Сначала в пояснении нужно указать сведения о налогоплательщике, а также о требовании налоговой инспекции, в ответ на которое пояснение представляется. Далее даются, собственно сами пояснения. Например, в требовании налоговики указывают на расхождение между сведениями, содержащимися в первоначальной и уточненной декларации. Налогоплательщик должен обосновать и разъяснить, каким образом был уменьшен рассчитанный к уплате налог или увеличен размер учитываемого убытка. В частности, можно указать на примененные налоговые льготы (с указанием норм НК РФ, на основании которых они были применены) или на ранее неучтенные операции. Дополнительно к пояснению можно приложить выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность сведений, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ).

Если требование о даче пояснений выставляется по поводу обнаруженных в декларации ошибок, то вместо подачи письменных пояснений налогоплательщик вправе направить в ИФНС исправленную (уточненную) налоговую декларацию. В этом случае дополнительно к исправленной декларации представлять пояснения не требуется (п. 3 ст. 88 НК РФ).

Если в требовании просто содержится указание на необходимость принять к сведению какую-либо информацию, то такое требование не следует оставлять без ответа. В ответе на подобное требование нужно указать, что полученная информация принята к сведению и будет использоваться в дальнейшей деятельности.

Пояснения представляют на бумажном носителе или в форме электронного документа по ТКС. Исключение — пояснения, запрошенные по поводу налоговой декларации по НДС. Они представляются только в электронном виде по ТКС в соответствии с форматом, утвержденным приказом ФНС № ММВ-7-15/682@. Если представить пояснения, касающиеся декларации по НДС, не по указанному формату или на бумажном носителе, то такие пояснения не считаются представленными (п. 3 ст. 88 НК РФ).

Непредставление пояснений по требованию налогового органа является основанием для привлечения компании к налоговой ответственности по п. 1 ст. 129.1 НК РФ. Данная норма предусматривает взыскание штрафа в размере 5 000 рублей. Повторное в течение календарного года непредставление пояснений повлечет взыскание штрафа в размере 20 000 рублей (п. 2 ст. 129.1 НК РФ).

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

- фирм, перешедших на налоговый мониторинг;

- аккредитованных IT-фирм;

- мобилизованных предпринимателей и учредителей.

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

- организовать прямой доступ в учётную систему фирмы;

- взаимодействовать по телекоммуникационным каналам связи;

- предоставить доступ к витрине данных.

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

- вышестоящая налоговая проводит ВНП в порядке контроля за ИФНС, которая вела мониторинг;

- мониторинг прекращён досрочно;

- компания не выполнила мотивированное мнение ИФНС;

- по окончании проверяемого года организация подала уточнённую декларацию «к уменьшению» за период мониторинга.

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

- мобилизованных ИП;

- организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Широкие полномочия налогового органа и их ограничения

Налоговому праву присущ императивный характер норм (т.е. эти нормы не допускают выбора, требуют безусловного исполнения). В этом несложно убедиться, ознакомившись с содержанием ст. 23 Налогового кодекса РФ, которая устанавливает обязанности налогоплательщиков. Одной из них является обязанность представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов, сборов, а также документы, подтверждающие правильность такого исчисления и своевременность уплаты (удержания и перечисления). Уже из содержания одной этой статьи очевидно наличие расширенных полномочий налогового органа по отношению к налогоплательщикам.

В соответствии со ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента, у лица, которое осуществляет (осуществляло) ведение реестра владельцев ценных бумаг, или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора или страховых взносов, налогового агента), эти документы (информацию), в том числе связанные с ведением реестра владельца ценных бумаг. Следующим же пунктом указанной статьи допускается истребование документов при рассмотрении материалов налоговой проверки. А далее предусматривается возможность истребования документов (информации) и вовсе вне рамок проверок.

Несмотря на широкие полномочия налогового органа, законодатель предусмотрел и ограничения. Так, в НК РФ установлено, что налоговый орган вправе истребовать документы (информацию) вне рамок налоговых проверок только при возникновении обоснованной необходимости относительно конкретной сделки и при указании сведений, позволяющих идентифицировать эту сделку.

По нашему мнению, наличие четкого механизма истребования и его оснований благоприятно отразилось бы на правоприменительной практике и уменьшило бы количество негативных последствий, с которыми сталкиваются налогоплательщики после того, как получают такие требования, будучи зачастую не осведомленными о законности истребования, порядке исполнения и последствиях непредоставления документов (информации).

Как не привлечь внимание налоговой?

1) Правильно определите вид деятельности в уставе компании

Юридические лица иногда забывают сменить виды деятельности в своём уставе. Например, фирма продавала канцелярские товары, а потом стала оказывать юридические услуги. За такие нарушения должностных лиц штрафуют на 5000 — 10 000 рублей, а повторное нарушение влечёт уже дисквалификацию на срок от года до трёх лет.

Первым несоответствие заметит ваш банк, который круглосуточно мониторит деятельность предпринимателей по 115-ФЗ («О противодействии легализации / отмыванию доходов»). Он заблокирует счёт до выяснения обстоятельств, а это может нанести серьёзный финансовый урон компании.

2) Установите внутренний контроль

Хорошо выстроенная система внутреннего контроля бизнеса помогает обнаружить и исправить ошибки при исчислении налогов, сборов и страховых взносов. Таким образом минимизируются налоговые риски. Своевременная подготовка бухгалтерской и налоговой отчётности, работа над налоговым планированием также зависят от системы внутреннего контроля. Её отсутствие очень часто приводит компанию к рисковым ситуациям, связанным с финансами и налогами.

3) Привлекайте экспертов

Малый бизнес часто экономит на услугах юристов и финансовых консультантов. Начинающие предприниматели сами занимаются маркетингом, рекламой, бухгалтерией и юридической документацией, чтобы контролировать все бизнес-процессы. Опытные считают, что им не нужна помощь, и сами заключают договоры. Результат один — траты на судебные разбирательства и проблемы с налоговой. Решать все вопросы, задействуя только ресурсы компании, зачастую непосильно. В фирмах с грамотным управлением все процессы проходят при участии, а иногда и под руководством опытных внешних консультантов.

4) Внимательно выбирайте контрагентов

В большинстве компаний малого бизнеса отсутствуют документы, определяющие порядок работы с контрагентами (физические или юридические лица, которые выступают одной из сторон сделки). Например, чек-лист проверки контрагента (досье)

Работа с недобросовестным контрагентом может плохо закончиться для компании: повышенное внимание Федеральной налоговой службы и ФАС, блокировка счетов, необходимость доказательства собственной невиновности перед контролирующими органами

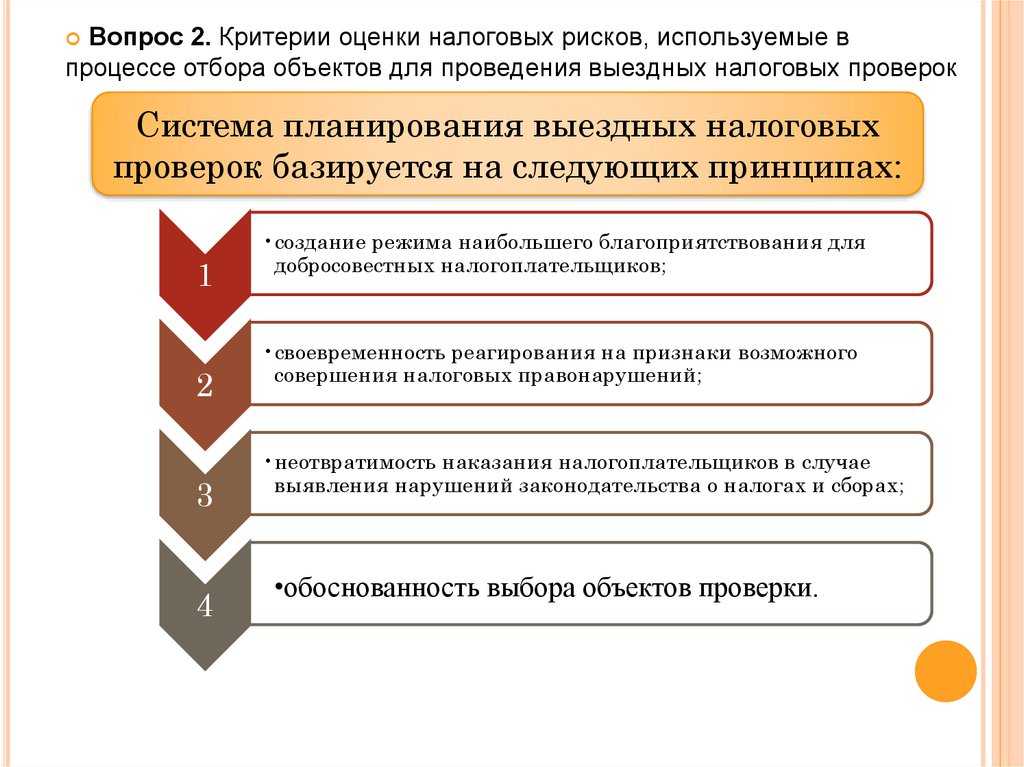

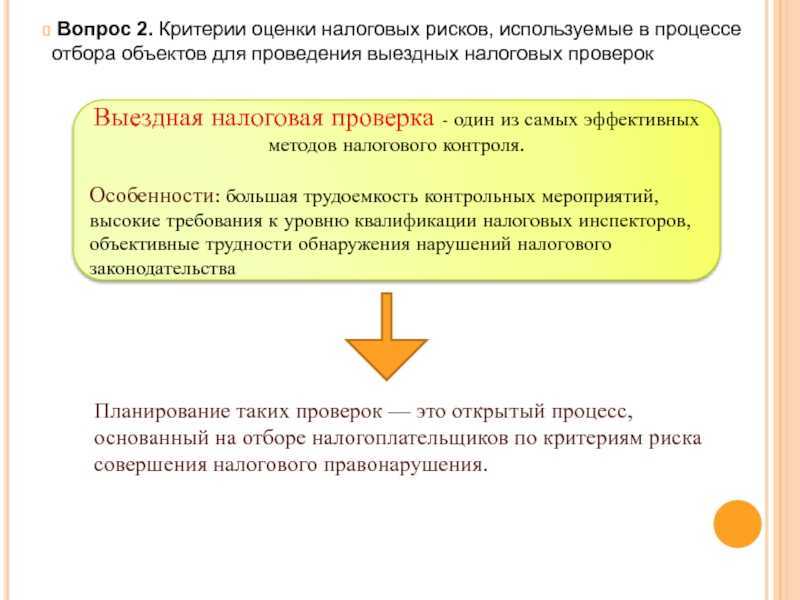

Как проходит выездная налоговая проверка

Проходит она обычно на территории налогоплательщика. Если компания или ИП не могут предоставить помещения, то проверка будет проведена в здании налоговой службы.

Инспектор при выездной проверке имеет широкий круг полномочий и имеет право:

- истребовать документы у вас (п. 12 ст. 89, ст. 93 НК РФ);

- требовать документы и информацию у ваших контрагентов или у третьих лиц в рамках встречных проверок (ст. 93.1 НК РФ);

- допрашивать свидетелей, в том числе ваших работников (ст. 90 НК РФ);

- осматривать ваши помещения, территорию, предметы (п. 13 ст. 89, ст. 92 НК РФ);

- изымать документы и предметы (п. 14 ст. 89, ст. 94 НК РФ);

- проводить экспертизу (ст. 95 НК РФ);

- привлекать к участию специалиста (ст. 96 НК РФ).

Что делать, если запрошен слишком большой объём документов и не весь этот объём действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо. Например, запросили проектную документацию объемом в несколько тысяч страниц или в несколько гигабайт, которая очевидно не вся полезна инспектору? Можно позвонить инспектору и уточнить, что его интересует, или направить в ответ только содержание документа с просьбой пояснить, что из этого интересно. Инспекторы весьма лояльно относятся к таким просьбам.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов Постановление Арбитражного суда Северо-Западного округа от 2 июня 2015 г. № Ф07-3042/15 по делу № А13-5629/2014.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка

Тут важно иметь в виду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

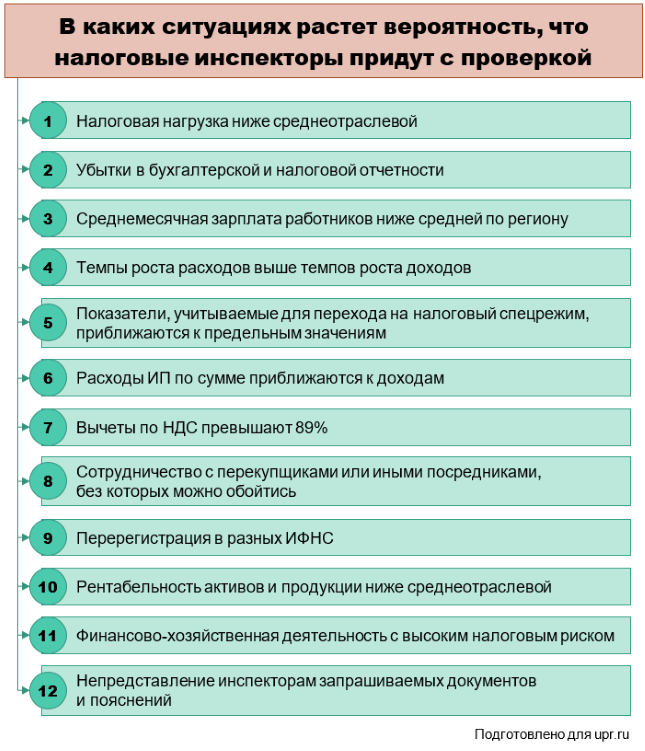

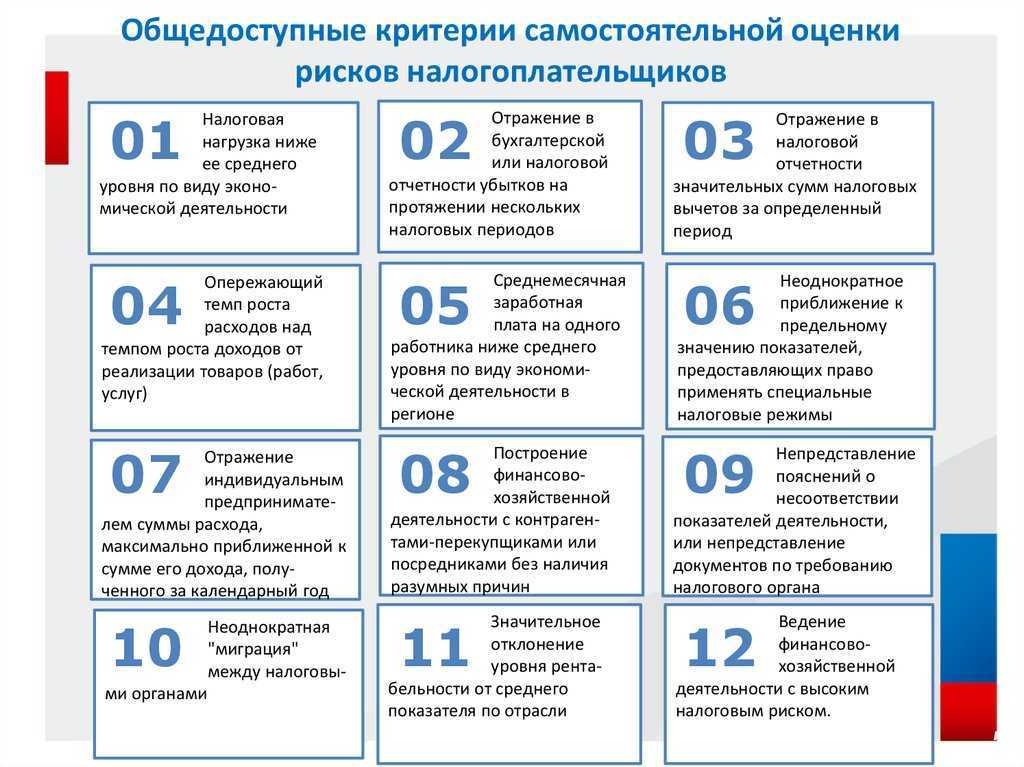

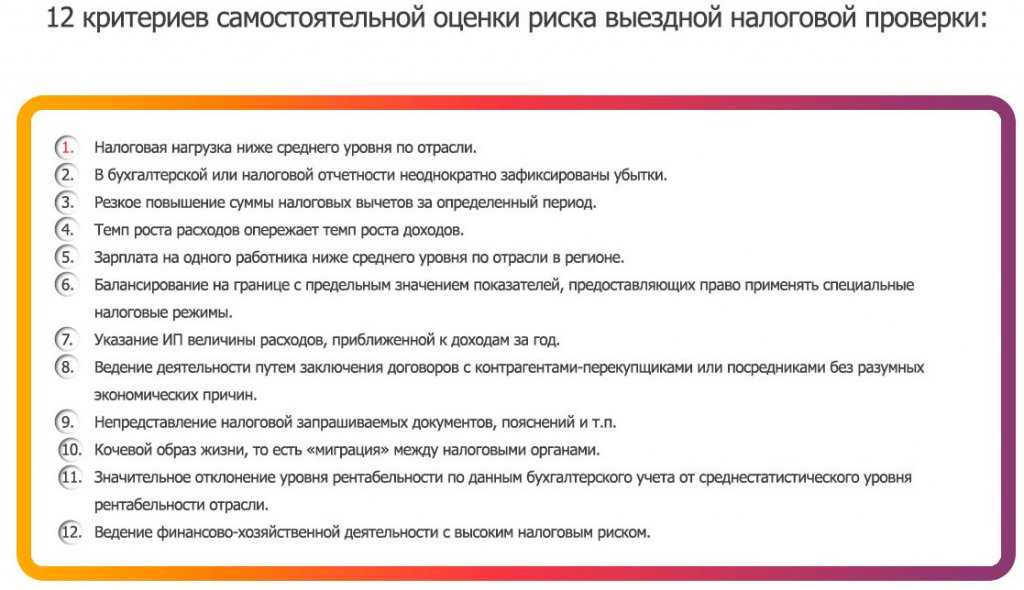

Низкая зарплата и работа с перекупщиками — критерии для проверки

— Я думаю, что те, кто давно занимается бизнесом, наверняка об этих рисках знают и знают как правильно вести свое дело. А вот есть люди, которые вообще только зарегистрировались и только начали работать. Расскажите подробнее, о каких критериях риска идет речь?

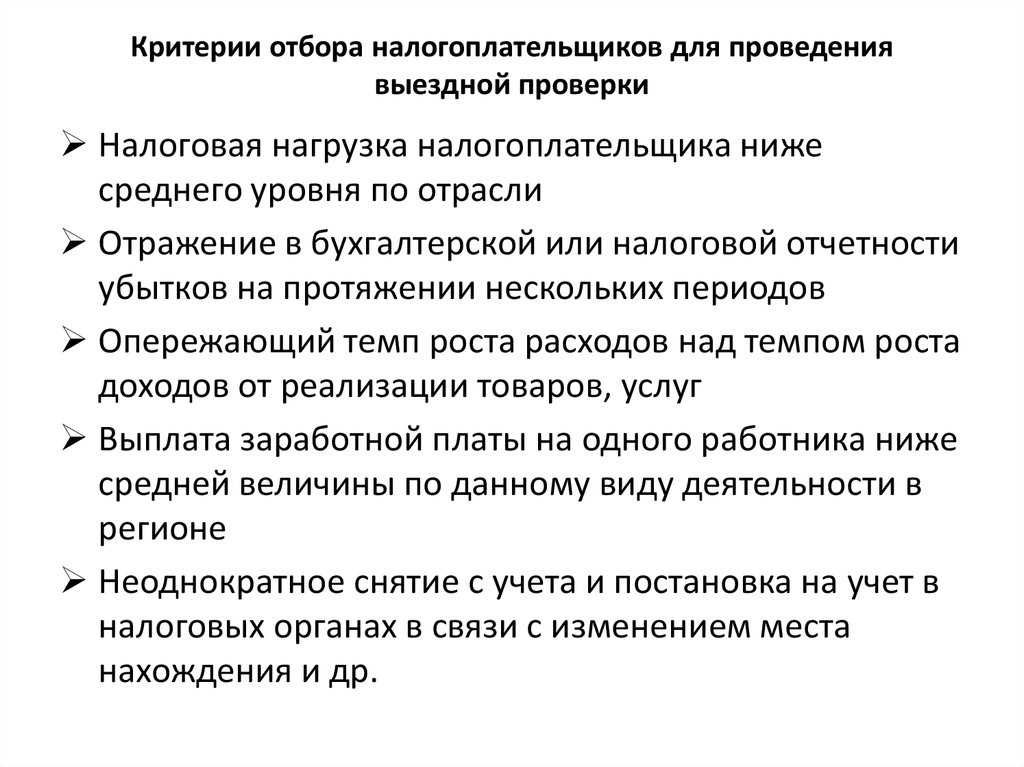

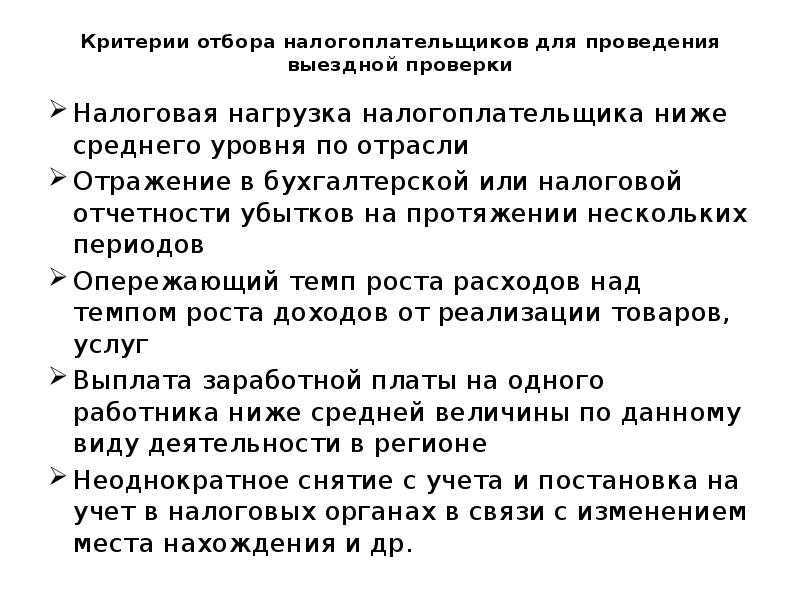

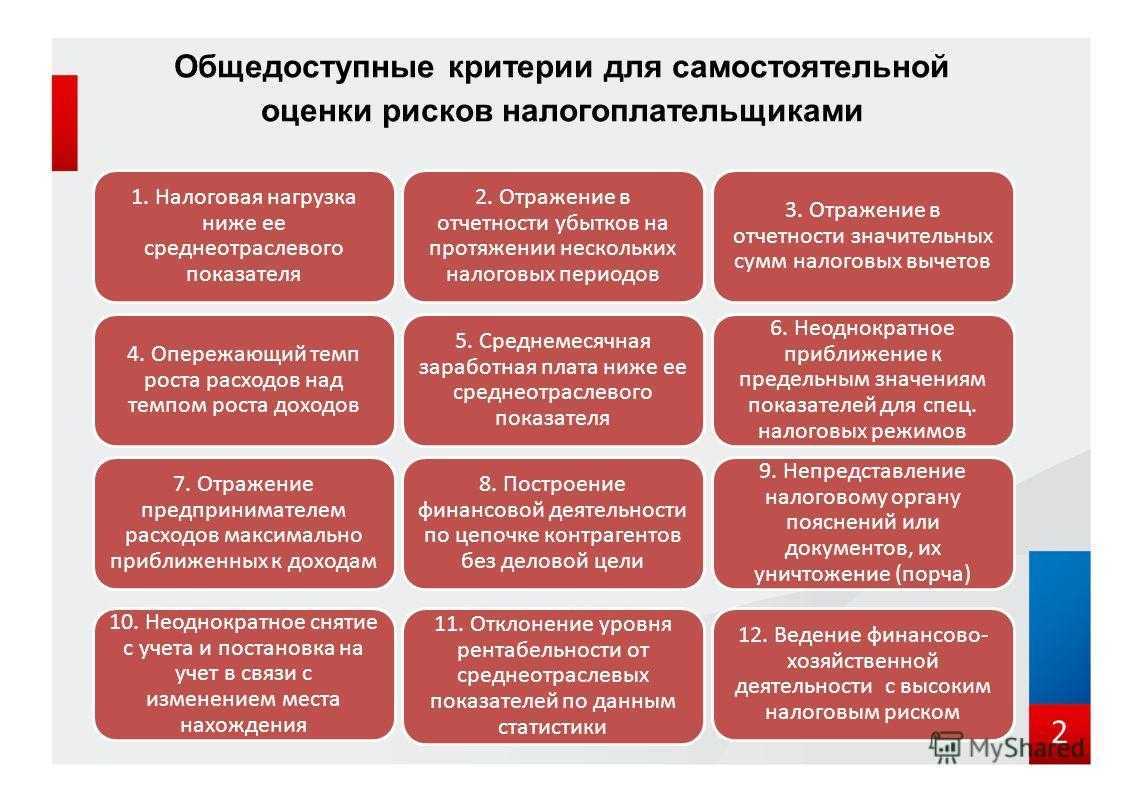

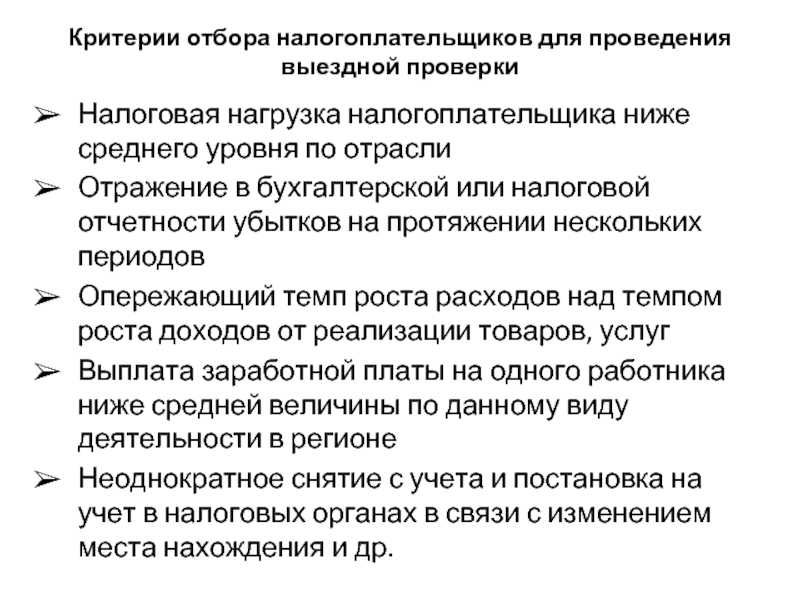

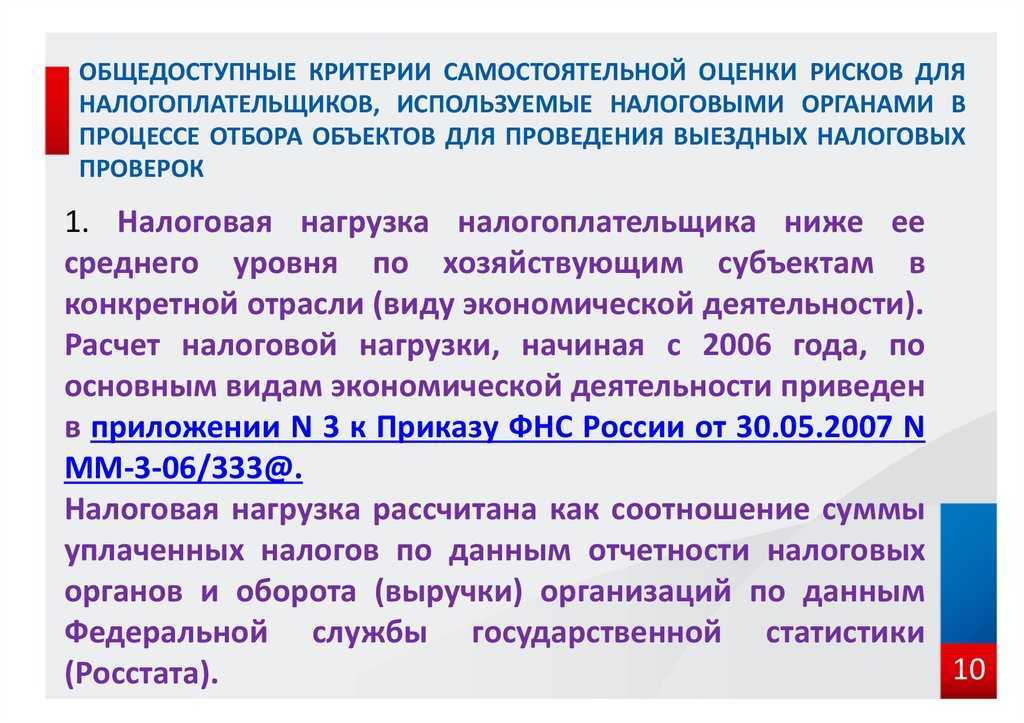

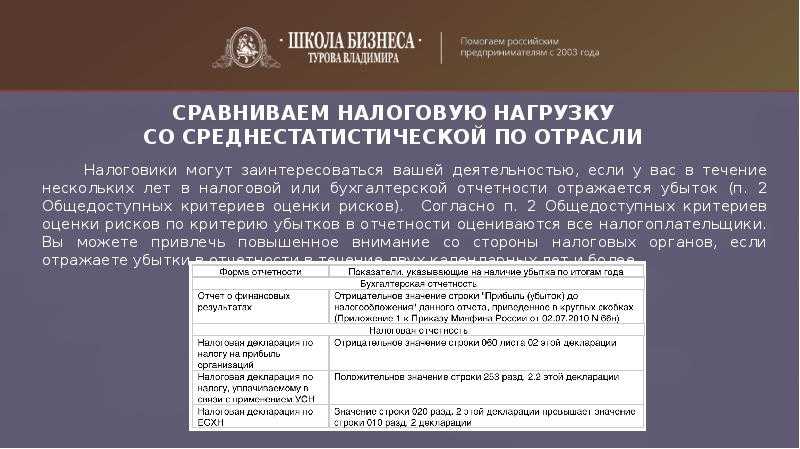

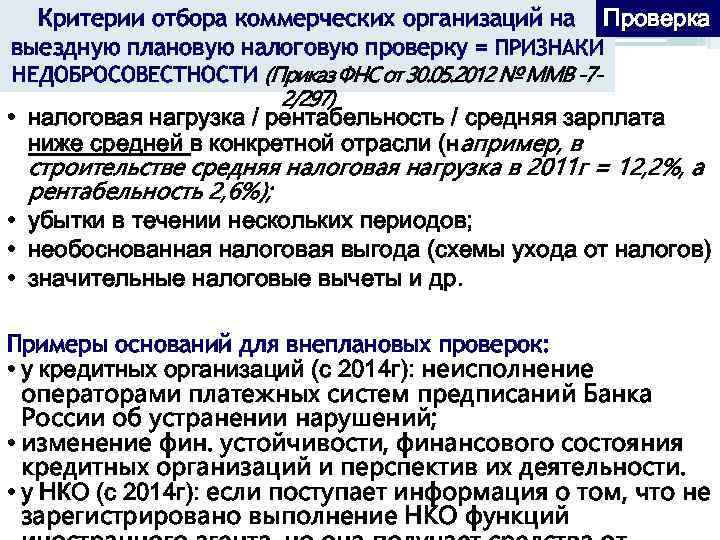

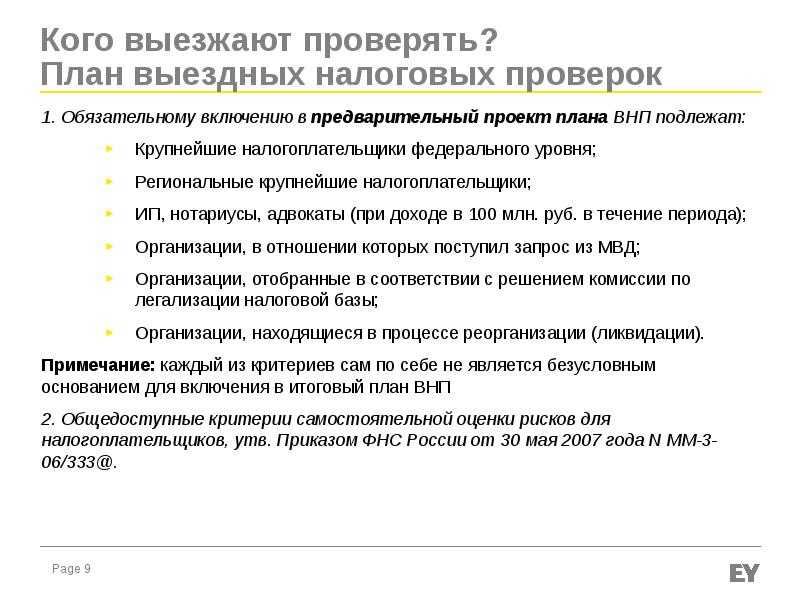

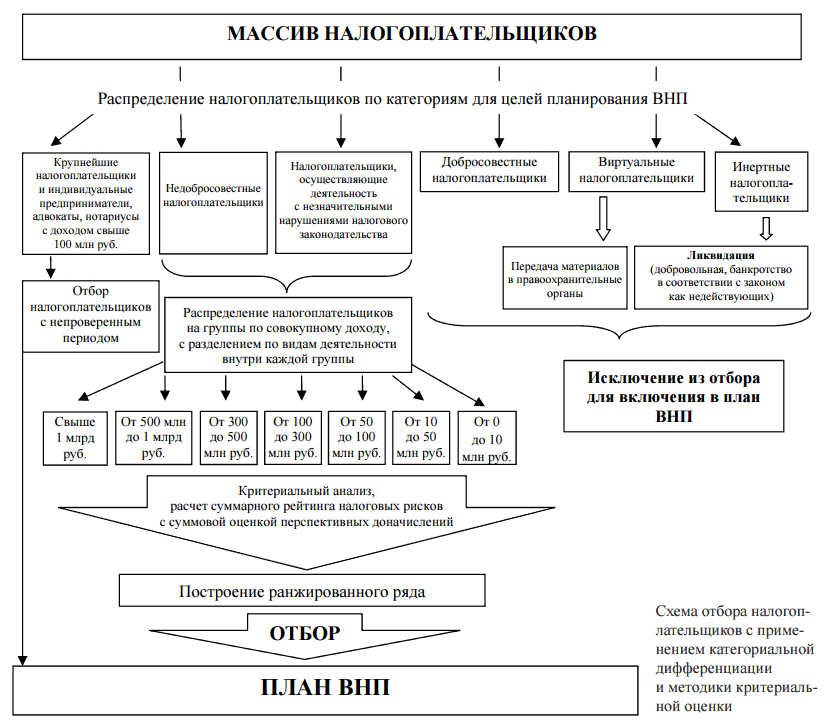

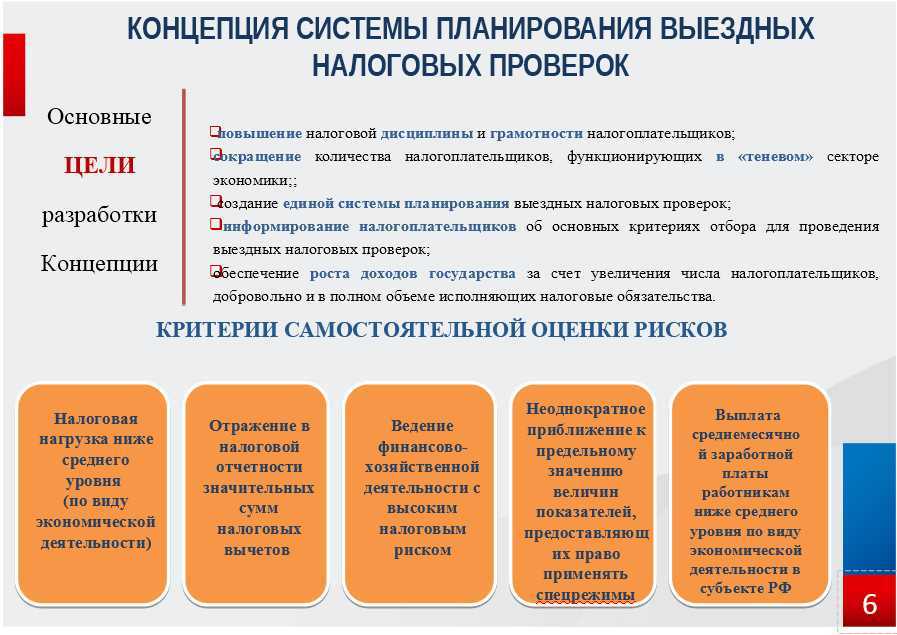

— Критерии отбора налогоплательщиков для проведения выездной налоговой проверки могут включать следующие факторы: низкая налоговая нагрузка, отражение убытков в бухгалтерской или налоговой отчетности в течение нескольких налоговых периодов, значительные суммы налоговых вычетов, превышение роста расходов над ростом доходов, зарплата сотрудников ниже среднего уровня по отрасли в регионе, приближение к предельным значениям установленных показателей, позволяющих применять специальные налоговые режимы, «миграция» между налоговыми органами, ведение хозяйственной деятельности преимущественно с контрагентами-посредниками, перекупщиками и низкий уровень рентабельности деятельности.

Всего критериев риска 12 и мне хотелось бы обратить отдельное внимание на три из них. Первое, это налоговая нагрузка ниже среднеотраслевого показателя по виду экономической деятельности

Нормативы этих показателей отражены в концепции, а сама налоговая нагрузка — это отношение суммы всех уплачиваемых налогов организации по данным отчетности по отношению к оборотам. Второе, на что налоговые органы обращают пристальное внимание — это высокая доля налоговых вычетов, если она равна или превышает 89% за 12 месяцев. И третье, это ведение финансово-хозяйственной деятельности с высоким налоговым риском, заключение взаимоотношений с фирмами-однодневками, с сомнительными организациями, то есть использование незаконных схем минимизации своих налоговых обязательств.

— А есть еще какие-то инструменты, кроме критериев риска, которые помогут налогоплательщику, в частности начинающему бизнесмену, самому определить свои слабые места?

— На сайте ФНС России размещено множество сервисов, позволяющих осуществить оценку как собственных рисков, так и рисков своих контрагентов. Например, сервисы «Прозрачный бизнес» и «Проверь себя и контрагента» позволяют получить комплексную оценку об организации — налогоплательщике, здесь доступна информация о записях о недостоверности, имеющиеся в Едином государственном реестре юридических лиц, а также сведения о дисквалифицированных лицах, здесь же имеются сведения о юридических лицах, имеющих задолженность по уплате налогов, а также не предоставляющих налоговую отчетность более 12 месяцев. Сервис «Калькулятор по расчету налоговой нагрузки» позволяет налогоплательщикам в режиме онлайн рассчитать налоговую нагрузку.

«Маски-шоу» и прочие неприятности

Самым неприятным вариантом проверок могут стать визиты сотрудников МВД, Следственного комитета и ФСБ. Такие проверки проводятся по весьма серьёзным поводам, как правило, связанным с нарушениями уголовного законодательства. Но и на такие случаи юристы дают несколько советов о том, как правильно себя вести.

Любая проверка силовиков должна проходить по постановлению. В случае полицейской проверки постановление может быть выписано начальником территориального отдела МВД. А если инспекция проводится в рамках уголовного дела, то постановление выдаёт следователь. До начала проверки оригинал документа должен быть предъявлен руководству компании.

В отличие от налоговой проверки, предприниматель имеет право не допустить инспекторов от МВД в офис или на производство. Поводов может быть несколько: отсутствие документов (постановления), неправильно оформленные документы, несоответствие полномочий проверяющего его целям и так далее. Опытный юрист может заранее провести инструктаж сотрудников компании, разъяснив все тонкости законодательства. Нередко такие меры позволяют предотвратить незаконную проверку.

Давать показания полицейским никто не обязан. Здесь предприниматель и его сотрудники могут ссылаться на статью 51 Конституции РФ. Но если всё же руководство компании вызвали на допрос, лучше к нему подготовиться и выступить с единой версией. В этом случае у представителей организации есть время проконсультироваться с юристом и выработать общую позицию. Разногласия между дающими показания сотрудниками компании могут привести к неприятностям.

Одно из самых негативных последствий полицейских проверок – изъятие документов и оборудования. К сожалению, препятствовать таким действиям силовиков практически невозможно, а изымаются зачастую жизненно необходимые бумаги и компьютеры. Остаётся только подготовиться к такому сценарию и надеяться на быстрый исход дела. В любом случае, изъятие документов и оргтехники можно и нужно обжаловать в суде. При изъятии руководство компании должно настаивать на полном и подробном отражении изъятого имущества в протоколе. Это подстрахует от «пропажи» вещей.

И последнее. Ни в коем случае не нужно соглашаться давать силовикам взятки. Нередко проверки инициируются с одной целью: выбить у предпринимателя незаконное вознаграждение

Если представитель ведомства намекает или прямо говорит о взятке, следует действовать осторожно, постараться закрепить «договорённости», а затем идти в органы с заявлением.

Как и в случае со всеми другими проверками – Роспотребнадзора, Ростехнадзора, Россельхознадзора и прочих надзоров – при проверках со стороны силовиков важно быть уверенным в собственной невиновности. Да, есть небольшая вероятность, что закон был нарушен по неведению

Но чаще бывает так, что если предприниматель не знает за собой явных проступков, то проверка заканчивается ничем.

Фото: Unsplash

От внеплановой проверки бизнеса ни один предприниматель не застрахован. Однако, если ваша бухгалтерия ведется правильно — риск получить «нежданных гостей» намного меньше. Для того, чтобы правильно вести учет, сдавать отчетность и уплачивать налоги нужно нанять компетентных специалистов. Например, одну из 5-ти профессиональных команд бухгалтерского аутсорсинга «Моё дело. Бухгалтер». В каждой команде есть главный бухгалтер, юрист, кадровик и бизнес-ассистент.

Профессиональная аутсорсинговая фирма — это не только гарант оптимального ведения бухгалтерии, но и снижение налогов, своевременная сдача отчетности, быстрое выставление документов, проверка контрагентов и многое другое. Кроме того, аутсорсинговая компания несет ответственность за свою деятельность, и если по ошибке команды предприниматель получает штрафы или пени, то фирма их компенсирует. В «Моё дело. Бухгалтер» — ответственность застрахована на сумму до 100 млн. рублей.

Что делать в этой ситуации?

Стоит помнить, что в статье 51 Конституции РФ говорится следующее:

- Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным законом.

- Федеральным законом могут устанавливаться иные случаи освобождения от обязанности давать свидетельские показания.

Слова вашего сотрудника, который подвергся допросу, будут действительны в том случае, если сам допрос будет проводить сторонний специалист. Лучше если это будет нетипичный частный детектив, который подтвердит сказанное экспертизой на полиграфе.

В случае, если налоговый инспектор уже допросил сотрудников и причастных лиц, всегда можно повторить допрос, используя при этом полиграф. Когда дело дойдет до суда, подобная информация будет иметь существенный вес в вашу пользу.

Отмечу, что проводить психофизиологическое исследование на полиграфе можно только с согласия допрашиваемого человека. В своей практике, если сотрудник отказывается от полиграфа, я провожу с ним беседу, вся процедура проходит только в рамках действующего законодательства. Разговор записывается на видео, после чего материал отдается на анализ профайлеру (эксперту по выявлению лжи на основе мимики и жестов человека), который делает заключения о сведениях сотрудника.

Я часто применяю методику взаимных исключений, разработанную Лосевым-Миллером. Этот способ даёт достоверность в 95% случаев. Налоговые инспекторы не могут ему противостоять. В нашей стране этот метод является единственным, запатентованным в судебной экспертизе, результаты которого принимаются в качестве доказательств в суде.

Действенный способ проверить, не состоит ли сотрудник в сговоре с налоговой службой – провести экспертизу сделки с пороком воли. Сюда относятся документы, подписанные под угрозой насилия, обманом, или злонамеренные сделки. Порок воли может возникать даже в ситуациях, когда намерение и воля человека вроде бы совпадают, подобное состояние расценивается как заблуждение. В этом случае человек, находясь в неадекватном состоянии или доверяя злоумышленнику, руководствуется не собственными интересами, а чужими: подпадает под давление или принуждение.

Экспертизу порока воли проводят судебные эксперты – психолог или психиатр, также профайлер. Специалист может задавать допрашиваемому человеку косвенные вопросы, которые не относятся к делу напрямую, он также оценивает мимику, жесты и манеры собеседника.

С помощью специалистов, которые помогут собрать нужные доказательства, предпринимателю удастся избежать ложных обвинений и доказать свою невиновность.

Как избежать лишних проверок налоговой инспекции

- Корректно составляйте и храните документы, подтверждающие расходы.

Если у налогового инспектора возникнут сомнения, он может признать расходы необоснованными и пересчитать сумму налога к уплате

Важно, чтобы в поле «Назначение платежа» была четкая формулировка, которая соответствует роду деятельности компании.. Оплачиваете услугу — получите у исполнителя акт выполненных работ

Купили товар — нужна накладная. Если вы с контрагентом в разных городах, есть риск, что какие-то документы будут утеряны почтой. Лучше перейти на электронный документооборот и не переживать об этом.

Оплачиваете услугу — получите у исполнителя акт выполненных работ. Купили товар — нужна накладная. Если вы с контрагентом в разных городах, есть риск, что какие-то документы будут утеряны почтой. Лучше перейти на электронный документооборот и не переживать об этом.

Контролируйте показатели бизнеса.

Слишком низкая или высокая рентабельность, зарплата и налоговая нагрузка ниже, чем в среднем по отрасли в регионе, расходы, долгосрочно превышающие доходы, больше 89% вычетов по НДС — всё это может привлечь внимание налогового инспектора и привести к проверке.

В компании должен быть кто-то, кто отслеживает цифры и бьет тревогу, если они отклоняются от нормы: бухгалтер, генеральный директор, финансист.

Проверяйте контрагентов.

Если свяжетесь с фирмой-однодневкой, вас могут заподозрить в отмывании денег, что чревато проверкой и блокировкой расчетных счетов компании. Назначьте ответственного сотрудника и поручите ему проверять всех, с кем планируете иметь дело.

Для этого можно использовать один из специализированных сервисов. Например,

от ФНС.

Реагируйте на требования налоговой.

На все запросы от ФНС нужно вовремя отвечать, иначе рискуете усугубить ситуацию. Если коммуникация с контролирующими органами ведется по почте, убедитесь, что по адресу регистрации кто-то регулярно получает письма и передает их вам. Более удобно и менее рискованно перейти на электронный документооборот.

Доверив бухучет в своей компании нам, вы можете быть спокойны — сами обработаем корреспонденцию от налоговой и в срок ответим на требования, снизив тем самым вероятность проверки.

Предприниматели и общая система налогообложения

И, наконец, третий вид ИП – это предприниматели на общей системе налогообложения

Их немного, но они есть, поэтому было бы несправедливо обойти их вниманием. . Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц. Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.

Возникает резонный вопрос: «Если мы исправно платим налоги, то к чему налоговики могут придраться?»

Внимание инспекторов обусловлено все той же причиной – постоянным ростом выручки. ФНС очень любят проверять тех предпринимателей, которые зарабатывают много, примерно от 40 миллионов рублей в месяц

Ведь крупные игроки в случае ошибок приносят очень большие суммы в бюджет.