Как избежать банкротства при расходовании материнского капитала

Многие молодые семьи получают материнский капитал в качестве дополнительного финансового ресурса. Однако, не все знают, как правильно его использовать, чтобы сохранить свои деньги и не стать должниками. В этой статье мы расскажем о лучших советах и правилах по расходованию материнского капитала, чтобы избежать банкротства.

Первое правило — не тратить материнский капитал на любые расходы, которые не являются необходимостью. Это могут быть такие вещи, как путешествия, одежда высокой моды или роскошный автомобиль. Лучше всего потратить деньги на важные нужды, такие как покупка жилья или оплата образовательных расходов. Убедитесь, что вы на 100% уверены в своих выборах, иначе вы можете быстро истощить свой капитал и остаться без денег.

Второе правило — не рискуйте всем материнским капиталом, вкладывая его в выгодные, на первый взгляд, проекты. Подробно исследуйте возможные варианты инвестирования и обязательно проконсультируйтесь с финансовым консультантом. Помните о том, что капитал должен работать на вас, а не вы на него. Убедитесь, что ваш выбор инвестирования действительно безопасен и выгоден для вас и вашей семьи.

- Не тратите всю сумму одновременно

- Создайте бюджет и планируйте свои расходы

- Не оформляйте кредиты на суммы, превышающие ваш материнский капитал

- Покупайте только необходимые товары и услуги

Самое главное — не забывайте следовать правилам финансовой грамотности. Если вы не чувствуете себя уверенно в этой области, обращайтесь к профессионалам за помощью и обучайтесь самостоятельно. Внимательно изучайте все возможные варианты использования вашего материнского капитала и не бойтесь принимать трудные решения. Это поможет вам избежать банкротства и сохранить свои деньги на долгие годы.

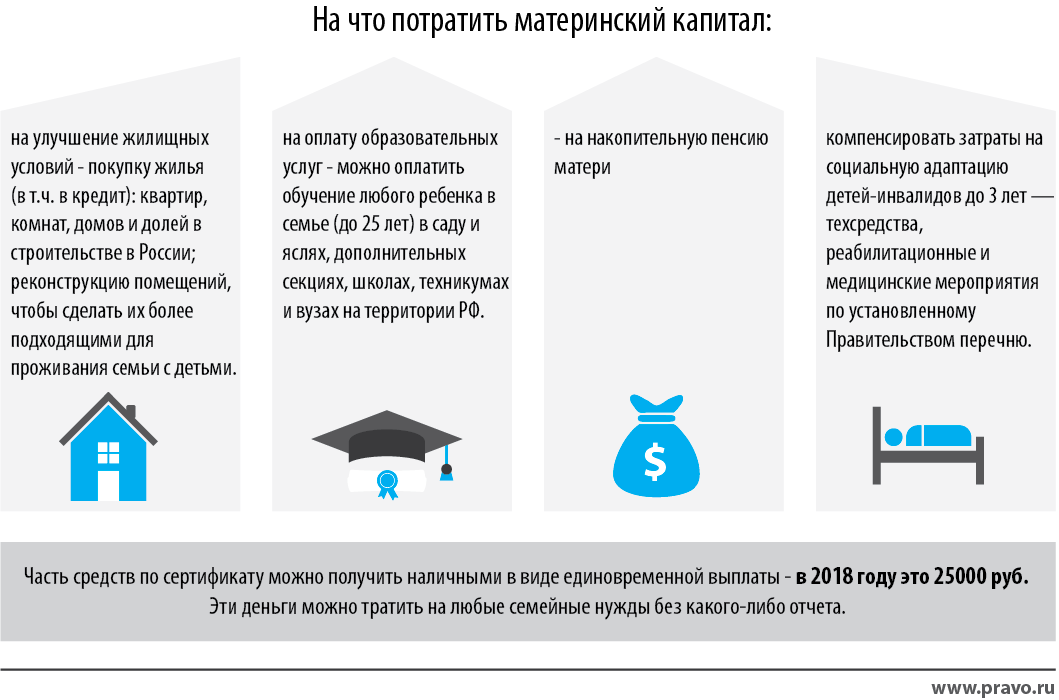

За что можно использовать материнский капитал

Материнский капитал – это государственная поддержка материнства с целью улучшения социально-экономической ситуации семей с детьми. Эта выплата – один из важнейших социальных механизмов в нашей стране. На что же можно потратить материнский капитал? Ниже перечислены самые частые варианты:

- Оплата жилья. Для улучшения жилищных условий молодой семье можно использовать свои накопленные средства. Например, используя материнский капитал для оплаты квартиры или ипотечного кредита.

- Образование ребенка. Выплата материнского капитала может быть потрачена на получение образования ребенка – оплату учебных заведений, курсов, занятий с репетитором.

- Оплата медицинских услуг. Если ребенок болен, то детская поликлиника потребует дополнительных денег за лечение, и оплату можно произвести за счет материнского капитала.

- Финансовый старт. Материнский капитал можно использовать на развитие своего бизнеса или открытие своей компании, чтобы обеспечить своей семье стабильный доход.

Распорядок использования материнского капитала регулируется законодательством и может меняться в зависимости от региона, в котором живет семья. На сайте Пенсионного фонда России можно узнать подробности об использовании материнского капитала и о том, как получить выплаты.

Какие расходы сильнее всего повлияют на бюджет семьи

Как правило, самые большие расходы в бюджете семьи связаны с жильем и коммунальными услугами. Если вы живете в арендованной квартире, то большую часть дохода может занимать ежемесячная арендная плата. Кроме того, необходимо учитывать расходы на коммунальные услуги, включая электричество, газ, воду, отопление.

Еще одной значительной статьей расходов является автомобиль. Не только покупка автомобиля может стать значительной нагрузкой на бюджет, но и его содержание – обслуживание, страховка, топливо.

Также не стоит забывать о расходах на продукты питания и одежду

В случае с продуктами, важно покупать только необходимые и полезные продукты, а не переплачивать за марку или упаковку. А при покупке одежды следует присмотреться к брендам, которые предлагают более доступные цены, или покупать вещи на распродаже

- Жилье и коммунальные услуги

- Автомобиль

- Продукты питания

- Одежда

- Прочие расходы

Судебная практика по делам, связанным с материнским капиталом

Иные случаи возврата, в основном, носят принудительный характер. Как правило, это происходит на основании письменного предписания Пенсионного фонда в случае нарушения норм о целевом использовании средств, невыделении обязательных долей в праве на жилье. Также возврат возможен по решению суда при признании сделки недействительной, отзыве распоряжения, либо наступлении обстоятельств, прекращающих право на гос. дотацию.

В последнее время распространены случаи, когда люди регистрируют факт рождения ребенка со слов свидетелей, закон позволяет это делать, когда роды произошли преждевременно вне стен медицинского учреждения. При этом самого факта рождения на самом деле не было. Таким образом, получив документы на несуществующих детей, мошенники оформляют сертификаты МСК.

Использование материнского капитала на покупку жилья

В данном случае маткапитал можно направить на погашение любого целевого займа (т.е. не только ипотечного) на приобретение, строительство или реконструкцию жилого помещения. Однако если жилье было приобретено на средства потребительского кредита, ПФР не станет возмещать обязательства должника средствами мат. капитала без соответствующего судебного решения.

Несмотря на то, что средства семейного капитала направляются на уплату первоначального взноса, на практике, они все равно переводятся уже после того, как банк перечислит продавцу остальную часть стоимости приобретаемого жилья. Такова специфика закона, которую понимают и учитывают далеко не все кредитные организации — читать подробнее.

Как материнский капитал участвует в банкротстве?

Когда у человека образуются просроченные долги, и нет источников, чтобы их погасить, единственным нормальным выходом из ситуации будет признание банкротства гражданина. Соответственно, необходимо собирать документы и обращаться в Арбитражный суд по месту жительства.

В банкротстве возможны две процедуры:

- Реструктуризация долгов — не списание, а самостоятельный расчет с кредиторами на льготных условиях. Можно в течение 3 лет рассчитаться по кредитам без переплат и безразмерных процентов, под контролем финансового управляющего. При этом претензии на имущество не предъявляются. За три года надо погасить 80% из общей суммы долга.

-

Реализация имущества — процедура признания банкротства, списание долгов происходит на последнем судебном заседании. Кредиторы и коллекторы адресуют свои претензии и требования финуправляющему и в суд с первого заседания.

Управляющий составляет реестр требований кредиторов, одновременно идет формирование конкурсной массы, куда включают имущество человека, которое можно продать для погашения долгов (обязательно — объекты залога, если залоговый кредитор вступил в дело). Но банк, выдавший ипотеку или иной залоговый кредит, обязан вступить в список кредиторов.

Даже если ипотеку будущий банкрот прилежно выплачивает, и допускает просрочки по совсем иным долгам, например, по платежам за ЖКХ или кредиту на последнюю модель айфона.

Вступить в клуб кредиторов и продать ипотечную квартиру в процедуре списания долгов — это обязанность банка, а не его право. Далее проводятся торги, и собственность распродается.

Теперь о материнском капитале. На практике чаще молодые семьи используют маткапитал на приобретение жилья — улучшение жилищных условий. То есть средства вносятся на ипотечный счет в качестве первоначального взноса. Или же средствами маткапитала люди гасят часть кредита. В дальнейшем квартира считается залоговой, пока полностью не будет закрыт ипотечный кредит.

Какое имущество у вас заберут при банкротстве?

Банкротство физического лица материнский капитал

—— вы можете предъявить в суд (а при обращении банка в суд) встречное исковое заявление к банку (банкам) о расторжении договора (договоров) займа на основании ст. 451 ГК РФ и снижении штрафных санкций. неустойки и пени на основании ст. 333 ГК РФ, и зачёте ранее уплаченных денег по кредиту в счёт оплаты долга по кредиту. а также можно у суда просить РАССРОЧКУ по выплате оставшейся части кредита допустим в сумме ежемесячной оплаты в размере 25% от предусмотренной графиком по платежам или ОТСРОЧКУ допустим на 3 месяца. выплачивать кредит придётся в любом случае, но за минусом штрафных санкций, и с учётом ранее выплаченных сумм по кредиту, решать будет суд, а я желаю Вам удачи. Статья 203 ГПК РФ Отсрочка или рассрочка исполнения решения суда, изменение способа и порядка исполнения решения суда 1. Суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения. 2. Указанные в части первой настоящей статьи заявления рассматриваются в судебном заседании. Лица, участвующие в деле, извещаются о времени и месте судебного заседания, однако их неявка не является препятствием к рассмотрению и разрешению поставленного перед судом вопроса. 3. На определение суда об отсрочке или о рассрочке исполнения решения суда, об изменении способа и порядка его исполнения может быть подана частная жалоба. Статья 434 ГПК РФ Отсрочка или рассрочка исполнения судебного постановления, изменение способа и порядка его исполнения, индексация присужденных денежных сумм

Ограничения, установленные настоящей статьей, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Дополнительные советы и рекомендации по использованию материнского капитала

Материнский капитал является важным ресурсом для многих семей в России. Однако, при наличии банкротства, с сохранением денег может стать непростой задачей. В этом разделе мы предоставляем несколько советов и правил, которые помогут вам сохранить свои деньги.

Свяжитесь с вашим банком или финансовым консультантом. Прежде чем принимать какие-либо решения относительно своих денег, поддержите контакт со своими финансовыми специалистами. Они могут помочь вам правильно вложить материнский капитал и предупредить о возможных рисках.

Изучите законы и правила банкротства

Для того чтобы правильно защитить свои деньги, важно знать свои права. Изучение законодательства поможет вам понять, когда и как можно получить доступ к вашим деньгам

Не пользуйтесь услугами сомнительных компаний. Гадкие схемы могут обхитрить вас в потере вашего материнского капитала. Берегитесь компаний, обещающих быстрое и легкое получение денег. Убедитесь, что вы работаете с надежными специалистами.

Эти советы и правила помогут вам сохранить ваш материнский капитал, даже если вы столкнулись с банкротством. Они дадут вам определенность и помогут уберечь ваши деньги. Но самым важным советом остается — не теряйте надежду и сохраните спокойствие. С четким планом и поддержкой надежных консультантов вы всегда сможете преодолеть финансовые трудности и сохранить свое будущее.

Как избежать задолженностей и долговой ямы

В наше время получение кредита является обыденной процедурой для многих людей. Однако многие заемщики не понимают в полной мере своих обязательств и условий кредитования, что в будущем может привести к неприятным последствиям.

Несмотря на привлекательные условия кредитования, заемщики должны тщательно изучать детали договора и не занимать больше, чем смогут вернуть

Важно учитывать процентную ставку, срок погашения и штрафные санкции за нарушение договора

- Не занимайте больше, чем вам необходимо

- Погашайте кредиты вовремя

- Учитывайте все возможные расходы при планировании бюджета

В случае задолженности не стоит откладывать платежи на потом. Лучше своевременно обратиться в банк для решения проблемы и пересмотреть условия погашения кредита с учетом текущей ситуации.

Кроме того, перед оформлением кредита следует ознакомиться с правилами банкротства, чтобы знать свои права и защищать свои деньги. Обязательно планируйте свой бюджет, рассчитывайте свои расходы и принимайте ответственные решения, чтобы избежать долговой ямы и обеспечить финансовую стабильность.

Роль материнского капитала при банкротстве

Если это единственное жилье, уже оформленное в собственность, его не заберут. Если же за него еще не выплачена ипотека, самые оптимальные варианты — реструктуризация долга и вывод недвижимости из-под залога.

Куда уйдут деньги

Если же, например, квартира находится в залоге у банка, ипотека не погашена, это имущество автоматически теряет статус единственного жилья. То есть, ипотечная жилплощадь абсолютно законно подлежит взысканию, независимо оттого, что на нее полностью потрачен маткапитал, и независимо от того, какую часть суммы уже удалось выплатить.

«Однако практикой сформировались некоторые способы сохранения залогового имущества должника при банкротстве. Один из них – предоставить возможность самому банкроту выкупить жилье по заниженной стоимости. Собрать средства человеку вполне по силам: для этого можно затянуть на полтора-два года процесс банкротства до вхождения в реализацию имущества. При этом должник будет освобожден от исполнения обязательств перед кредитором», — пояснил глава НЦБ Дмитрий Токарев.

Улучшение жилищных условий – среди целей, на которые мать вправе потратить государственные деньги по истечении трех лет после рождении второго ребенка, -наиболее востребованная. Получение господдержки гарантирует сертификат, который выдается в отделении Пенсионного фонда по месту жительства.

При оформлении кредитного договора родители обязуются выделить детям доли в квартире или доме, который берется в ипотеку, только после погашения долга перед банком. Согласно законодательству подсчет доли ребенка происходит по следующей схеме. Определяется сумма 1% от стоимости жилого имущества, затем, исходя из размера материнского капитала, подсчитывается доля. В среднем это 8% в квартире.

Банкротство и ипотека — это не просто соединение двух слов, за ними стоят риски потери дорогого имущества, обостренный квартирный вопрос и проблема благополучия для детей. Но терпеть при растущих долгах, опустив руки — еще хуже. Если кредитов много, и проценты капают, лучше собраться и решить вопрос.

За кредитными каникулами в связи с коронавирусом, если размер ипотеки не превышает полтора миллиона рублей. В период кредитных и ипотечных каникул банк не вправе обратить взыскание на предмет залога, то есть квартиру в эти полгода никто не тронет.

Материнский капитал и ипотека

Реструктуризацию долгов под контролем суда. Это законная возможность рассчитаться по долговым обязательствам без дополнительных начислений в срок 3 года. Учету подлежат все долги без исключения. Подходит должникам с официальным доходом не меньше 35 000 рублей. При реструктуризации имущество не изымается для продажи, но и долги не списываются, с ними необходимо рассчитаться по утвержденному судом плану;

Жизненные повороты непредсказуемы, и при кризисе есть риск лишиться собственности и доходов. Обращаясь с банк или МФО граждане не обязаны быть экспертами (юристами и экономистами), но для сохранения имущества потребуется понимание основных принципов.

Банкроты Могут Строить Дом На Материнский Капитал

Регулируется процесс Федеральным законом №127 «О несостоятельности». До 2023 г. нормативно-правовой акт использовался в отношении различных организаций. Сегодня объявить себя банкротом может любое физическое лицо.

Как использовать материнский капитал на строительство дома в 2023 году

Когда средства маткапитала используются для возведения жилого дома, важно уточнить соответствие готовой постройки основным положениям о признании помещений жилыми, подходящими для пребывания детей и взрослых:

Встречаются случаи, когда признается супруга супруги заемщика несостоятельность. Банкротство супруга не влияет на ипотечный кредит. До его погашения квартира не может считаться совместно нажитым имуществом с женой у супруга, а соответственно не берется в расчет судом при рассмотрении дела о признании финансовой несостоятельности супруга. Вопрос с валютной ипотекой для многих является проблемным. Девальвация рубля стала одной из причин, по которой заемщики утратили возможность погашать ипотеку и стали инициировать свое банкротство.

Зачастую банки предлагают реструктуризацию. Для этого достаточно согласовать все детали и подписать дополнительное соглашение. Оформить рефинансирование — в качестве альтернативы можно рассмотреть программу рефинансирования. Это своего рода перекредитование, когда заемщик оформляет в другом банке кредит на более выгодных условиях для погашения действующей ипотеки. Таким образом можно снизить процентную или увеличить срок кредитования, а значит — уменьшить размер платежа и финансовую нагрузку.

Банкротство физических лиц при ипотеке

В том числе, если имеет место ипотека с материнским капиталом, процедура проходит стандартно. Наличие малолетних детей может стать весомым аргументом, в случае банкротства по ипотечной квартире с детьми, позволяющим сохранить недвижимость. Полномочиями попечительству органов опеки можно повлиять на решение суда, если выселение спровоцирует ухудшение условий содержания несовершеннолетних детей.

› › В 2023 году было разрешено использовать средства МК на оплату ипотечных займов. Такая возможность не требовала от родителей ожидать, пока малышу исполнится три года. Семья была вправе воспользоваться сертификатом сразу после его оформления.

Базовый взнос перечисляется за счет государственной субсидии. Затем задолженность выплачивается самостоятельно. Семейный капитал при банкротстве супругов «пропадает», если деньги уже вложены в залоговое имущество.

Может ли гражданин быть признанным банкротом по ипотеке с материнским капиталом

» Материнский капитал в размере 453 тысяч рублей выдается государством после рождения или усыновления второго ребенка. Сертификат на государственные деньги можно использовать для покупки квартиры или дома, в том числе в качестве первого взноса на приобретение недвижимости в ипотеку. Может ли этот фактор выступать аргументом для сохранения ипотечной квартиры при банкротстве?

Полезная информацияУже знал(а)

Использование материнского капитала на улучшение жилищных условий

Однако ситуация осложняется, если средства материнского капитала были потрачены на оформление или частичное погашение ипотечного кредита. В случае если ипотека на момент обращения с заявлением о признании гражданина банкротом еще не погашена, единственное жилье также включается в конкурсную массу, так как оно находится под обременением. Далее жилье продается через торги, но Пенсионный фонд не вернет сертификат обратно, так как он не принимает никакого участия в процедуре.

Семья приобретает право собственности на жилье в момент поступления средств материнского капитала на счет продавца. То есть считается, что право на использование средств материнского капитала было реализовано, следовательно, можно обратить взыскание на данную собственность должника. Арбитражный суд Западно-Сибирского округа в постановлении от 24 мая 2021 года указывает на то, что материнский капитал считается реализованным после использования по назначению. Какие-либо попытки вернуть или доказать нецелесообразность его использования ни к чему не приведут. Одной из форм реализации данных средств является направление их на погашение основного долга по кредиту. В рамках данного дела было установлено, что семья воспользовалась этим правом, следовательно, денежные средства отсутствуют в конкурсной массе должника.

Арбитражный суд Западно-Сибирского округа в постановлении от 1 декабря 2021 года указал на то, что использование средств материнского капитала на приобретение квартиры или погашение кредита на ее приобретение также не исключает ее реализацию с целью погашения требований кредиторов. Квартира, приобретенная на средства маткапитала, оформляется в общую собственность детей и родителей с определением размера их долей. Независимо от того, было ли соблюдено данное правило, суд может обратить взыскание на предмет ипотеки, при этом число собственников значения не имеет.

Аналогичную позицию занял Одиннадцатый арбитражный апелляционный суд в постановлении от 16 марта 2023 года по делу № 11АП-133/2023. Суд указал на то, что банкротство должника и обращение взыскания на жилое помещение, приобретенное с использованием средств материнского капитала, в силу положений Федерального закона от 29.12.2006 N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» не является основанием для возврата средств материнского капитала, приобретение помещения с использованием средств материнского капитала не свидетельствует о наличии в отношении названого объекта исполнительского иммунитета.

Таким образом приобретение спорного недвижимого имущества за счет средств материнского капитала не имеет правового значения, так как указанное обстоятельство не влияет на возможность реализации жилого помещения в деле о банкротстве должника.

Примечательна также позиция Арбитражного суда Северо-Западного округа относительно выдела долей супруги и детей в праве собственности на квартиру, на которую было обращено взыскание в деле о банкротстве гражданина. Финансовый управляющий обратился в суд с заявлением об оспаривании соглашения о выделе долей в праве собственности на жилье, просил исключить из ЕГРН записи о регистрации права общей долевой собственности за должником и ответчиками. Суд пришел к выводу о том, что определение размера долей не может расцениваться как отчуждение имущества. И совместная, и долевая собственность являются разновидностью общей собственности супругов, следовательно, определение между ними долей в праве собственности, тем более что супругами применен общий принцип равенства указанных долей, не может квалифицироваться как сделка по распоряжению имуществом должника.

Подводя итог следует отметить что при банкротстве физического лица нельзя обратить взыскание на средства материнского капитала. При этом ситуация осложняется в том случае, если родители приобретали жилье с использованием маткапитала. Суд, как правило, обращает взыскание на данное жилье, так как считается, что право на использование таких средств было реализовано.

В законодательстве определено, что именно родители должны обеспечивать защиту прав и интересов своих детей. Именно они принимают все необходимые меры для выполнения взятых на себя обязательств по исполнению кредитных ипотечных договоров. Следует помнить также о том, что родители имеют право заключить соглашение об определении долей даже в том случае, если жилье было включено в конкурсную массу должника.

Можно ли использовать материнский капитал на покупку жилья без ипотеки

Добрый день. Да в принципе можно использовать если а также пенсионный фонд до даст разрешения на данную покупку всего хорошего вам.С Уважением! Костенко Олеся Владимировна 89034570662,Сайт: uruslugikrasnodar.nethouse.ru

Возможно, что отсутствие положений статьи 287.1 ГК РФ. Если у Вас не было завещания, то договор прописаны в ст. 18 Закона РФ» О содействии в обеспечении иска Вы можете предъявить претензию к вам на основании ст. 10 ФЗ» О несостоятельности (банкротстве)».Цитата: Статья 24. Расходы, связанные с исполнением приговорами или иными правовыми актами Судебный пристав-исполнитель вправе по заявлению взыскателя или собственного исполнения 1. При изменении решения суда вступившим в законную силу судебным постановлением лиц, указанных в статье 21 настоящего Федерального закона, не подлежат обложению налогом на доходы физических лиц в случае, если обмен товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.10. При наличии у должника отсутствующего работника и (или) его стороны (заказчик) и (или) уполномоченный индивидуальный предприниматель, импортер обязаны принять товар ненадлежащего качества у потребителя и в случае необходимости провести проверку качества товара. Потребитель вправе участвовать в проверке качества товара.В случае спора о причинах возникновения недостатков товара продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель обязаны при предъявлении потребителем указанного требования в трехдневный срок безвозмездно предоставить потребителю на период ремонта товар длительного пользования, обладающий этими же основными потребительскими свойствами, обеспечив доставку за свой счет. Перечень товаров длительного пользования, на которые указанное требование не распространяется, устанавливается Правительством Российской Федерации.Статья 135. Установление срока отбывания наказания(часть первая в ред. Федерального закона от 28 12 2022 421-ФЗ)1. Срок испытания не может превышать трех месяцев, а для руководителей организаций и их заместителей, главных бухгалтеров и их заместителей, руководителей филиалов, представительств или иных обособленных структурных подразделений организаций — шести месяцев, если иное не установлено федеральным законом.При заключении трудового договора на срок от двух до шести месяцев испытание не может превышать двух недель.В срок испытания не засчитываются период временной нетрудоспособности работника,исполнения работником во время ежегодного оплачиваемого отпуска государственных обязанностей, если для этого трудовым законодательством предусмотрено освобождение от работы (ст. 281 ТК РФ).Система ГАРАНТ 12125268 16 1000 3 9 274 4Желаю удачи.

Материнский капитал при банкротстве физических лиц

Государство на стороне получателей материнского капитала, и суды стараются войти в положение. Но законы составлены так, что не удается однозначно толковать нормы. Разночтения приводят к сложностям, с которыми лучше не рисковать. Если у вас возникают вопросы, обращайтесь за помощью к нашим сотрудникам. Они помогут разобраться в юридических тонкостях дела и избавиться от долгов, не потеряв имущество.

Что происходит с деньгами при банкротстве физического лица?

Юристы кооперативов и застройщиков часто говорят, что при разрыве договора долевого участия люди потеряют материнский капитал. Это не правда, так как существует право возврата денег как по договору ЖСК, так и по ДДУ. При расторжении договора по причине неисполнения обязательств, дольщик или пайщик вправе просить перечислить средства семейного капитала в Пенсионный фонд.

Что будет с квартирой при банкротстве и ипотеке с несовершеннолетними детками, живущими в залоговой недвижимости? Хотя законодатель гарантирует сохранение за малолетним ребенком права на жилье, ипотечное жилище под это положение не подпадает. Потому даже, если в семье вырастает малыш, проживает пенсионер либо инвалид, гражданам это не дает иммунитета от взыскания.

Кредиторы не могут добиваться отнять ипотечную квартиру, когда должник не имеет задолженности перед финучреждением. Потому принципиально успеть обратиться в трибунал до того момента, как теряется возможность погашать ипотечный кредит.

Банкротство и материнский капитал

Если трибунал воспримет решение о реструктуризации ипотеки, залоговая квартира остается у вас, а вы после пересчета критерий кредита и отсрочки, если такая будет установлена, продолжите выплачивать кредит на новых критериях.

Может ли суд расценить данное имущество как собственность и взыскать в счет погашения задолженности о кредитным обязательствам? Другого ценного имущества в собственности нет. Екатерина, в тот момент, когда Вы заключили договор долевого участия и уплатили по условиям этого договора денежные средства, у Вас возникает право требования к застройщику другой стороне ДДУ , связанное с передачей Вам объекта недвижимости, указанного в договоре.

Имею в виду публикацию в Едином федеральном реестре сведений о банкротстве. Если да, как ему это сделать? Статья Сведения о намерении гражданина заявить о банкротстве обязательному опубликованию не подлежат. Входит ли единственное жильё, приобретенное в ипотеку, находящееся в общей совместной собственности супругов, в общую массу имущества, подлежащего реализации?

Как проходит банкротство по ипотеке с материнским капиталом?

В соответствии с данным нормативным правовым актом теперь признать банкротом можно не только юридическое лицо, но и физическое, то есть простого гражданина. В связи с кризисом, образовавшимся еще в году, у многих граждан возникает закономерный вопрос — можно ли признать себя банкротом при имеющемся ипотечном кредите? Какие условия существуют для признания банкротства, и как происходит процедура? Признать себя банкротом может каждое физическое лицо, являющееся гражданином РФ.

Срок реструктуризации действительно не может превышать три года. В настоящий момент законом установлено, что дела о банкротстве юридических лиц и граждан, в том числе индивидуальных предпринимателей, рассматриваются арбитражным судом по правилам, предусмотренным Арбитражным процессуальным кодексом Российской Федерации ст.

Денег нет

Сегодня, 18 февраля, на пленарном заседании Законодательного собрания Пермского края депутаты рассмотрели вопрос продления регионального материнского капитала (на третьего и последующего детей). С данной инициативой выступила лидер регионального отделения «Справедливой России» Дарья Эйсфельд. Накануне в беседе с корреспондентом «URA.Ru» она отметила, что маткапитал — важная мера социальной поддержки населения. С этого года ее отменили только в Пермском крае и Курганской области. Другие же регионы, основываясь на указе президента о демографической политике, региональный маткапитал сохранили.

В ходе обсуждения законопроекта главный оппонент краевых властей, влиятельный депутат Дмитрий Скриванов попросил назвать причины, по которым предложение не получило поддержки. Председатель комитета Сергей Клепцин пояснил, что не удалось найти источники финансирования материнского капитала. На 2016 год потребовалось бы порядка 200 млн рублей (в прошлом году сумма выплаты составляла порядка 130 тыс. рублей).

Что такое материнский капитал

С понятием маткапитала в России знакомы все семьи. Это программа поддержки семей с детьми, срок которой постоянно продлевается. Сейчас она действует до 2026 года. Если отталкиваться от определения, материнский капитал — это деньги от государства для семей с детьми. Раньше сертификат на материнский капитал выдавался только при рождении второго ребенка, сейчас же его выдают и при появлении на свет первенца.

В 2021 году размер материнского капитала составил 483 881, 83 тыс руб. при рождении первого ребенка, и еще 155 550 тыс руб. заплатит государство при появлении второго.

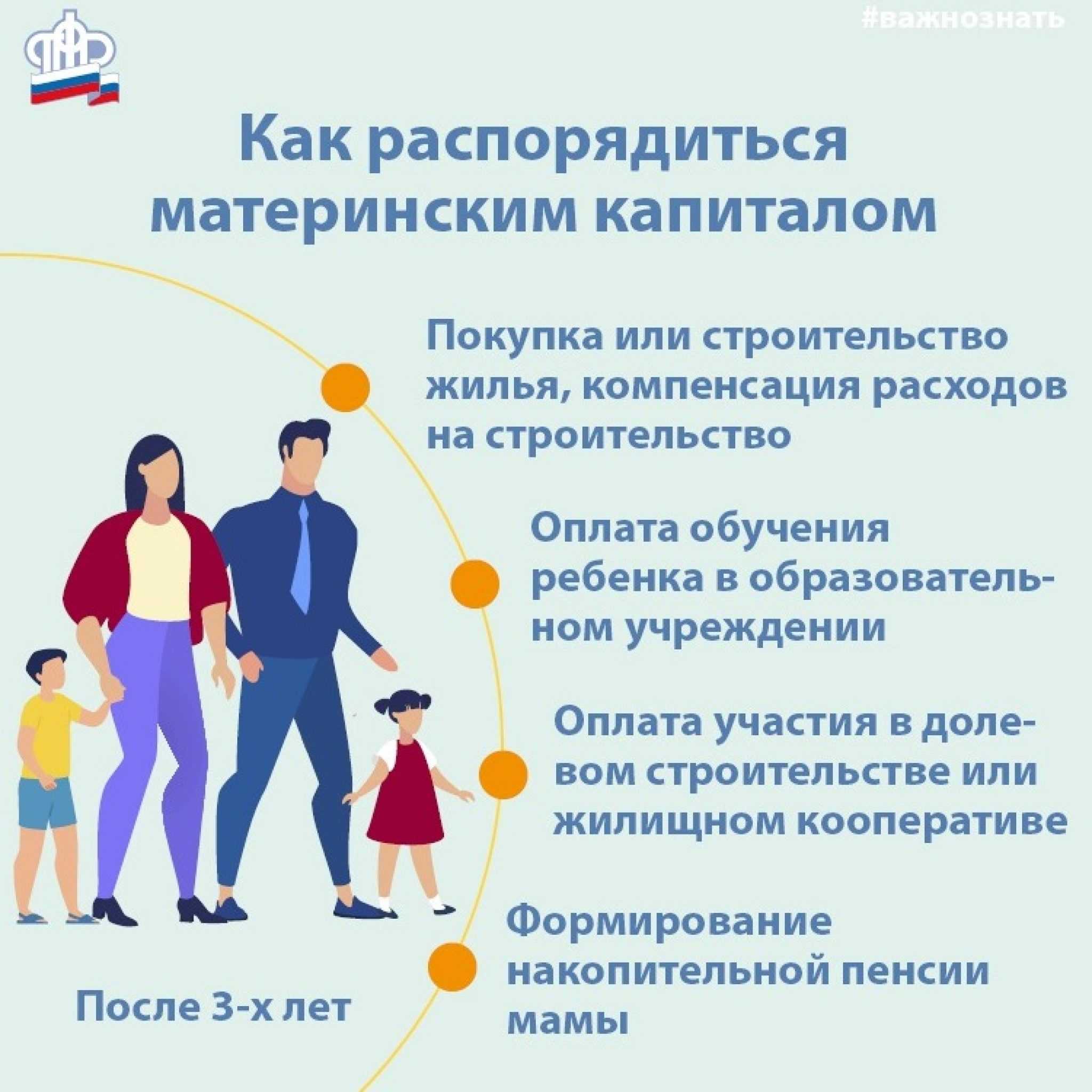

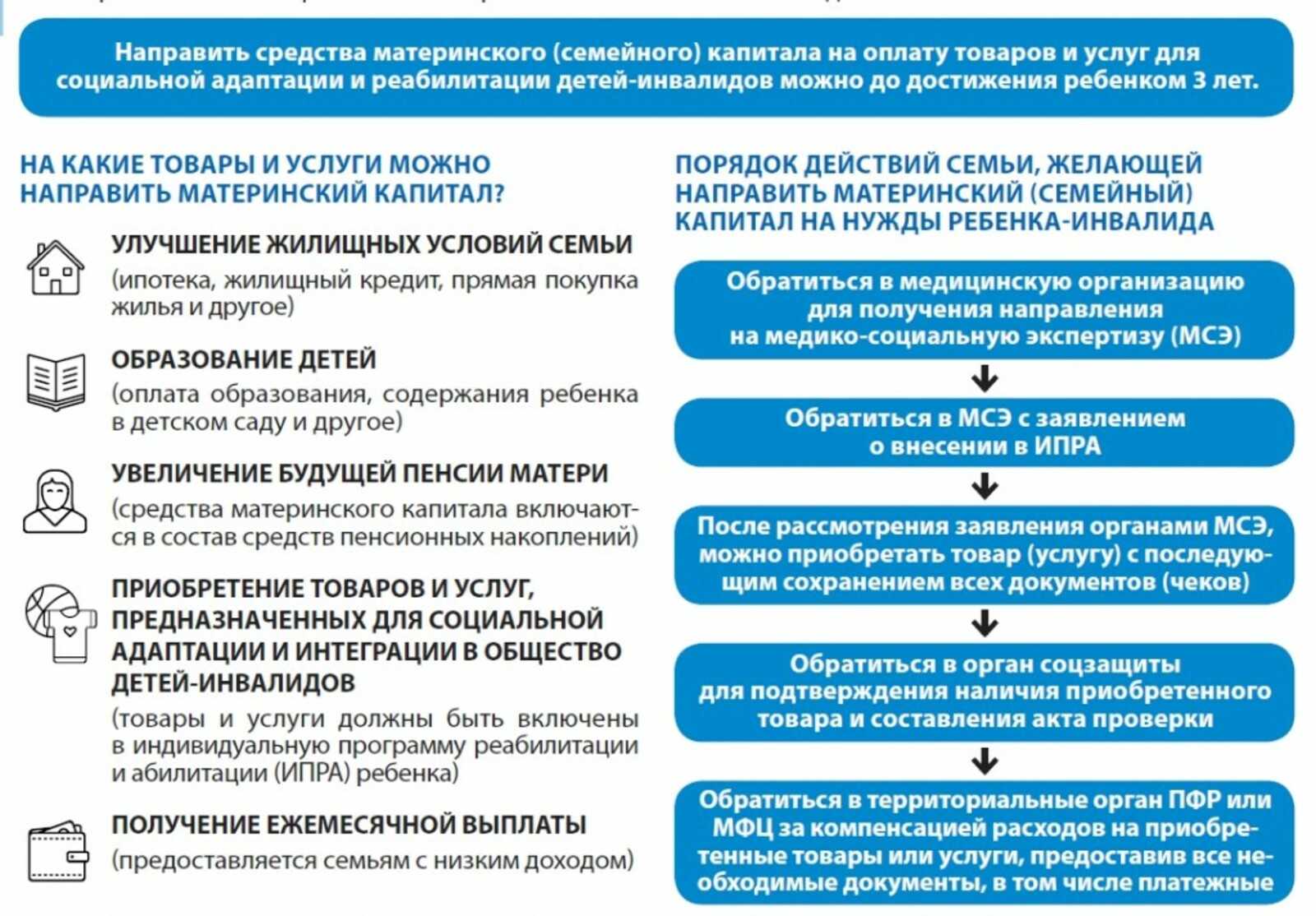

Материнский капитал не выдают в виде живых денег. Его можно потратить строго на определенные цели, прописанные в законе:

- улучшение жилищных условий;

- увеличение накопительной пенсии матери ребенка;

- образование и лечение ребенка;

- соц. адаптация ребенка-инвалида (услуги и товары для его жизнедеятельности, социализации и реабилитации);

- ежемесячная выплата (при условии, что доход семьи не превышает двух МРОТ).

По статистике, почти 90% семей выбирают использовать материнский капитал на покупку квартиры. Очень часто им гасят ипотеку, внося, например, деньги как первоначальный взнос. Также за маткапитал можно купить жилье с помощью своих собственных накоплений, оплатив им часть стоимости. Еще один вариант использования денег от государства для семей — это направить их на освобождение от ранее выданного ипотечного кредита (погасить его можно полностью или частично).

Статья 10. Направление средств материнского (семейного) капитала на улучшение жилищных условий

1. Средства (часть средств) материнского (семейного) капитала в соответствии с заявлением о распоряжении могут направляться:

1) на приобретение (строительство) жилого помещения, осуществляемое гражданами посредством совершения любых не противоречащих закону сделок и участия в обязательствах;

2) на строительство, реконструкцию объекта индивидуального жилищного строительства, осуществляемые гражданами без привлечения организации, осуществляющей строительство (реконструкцию) объекта индивидуального жилищного строительства, в том числе по договору строительного подряда, путем перечисления указанных средств на банковский счет лица, получившего сертификат.

2. Средства (часть средств) материнского (семейного) капитала могут быть использованы на исполнение связанных с улучшением жилищных условий обязательств, возникших до даты приобретения права на дополнительные меры государственной поддержки.

3. Приобретаемое с использованием средств (части средств) материнского (семейного) капитала жилое помещение должно находиться на территории Российской Федерации.

4. Лицо, получившее сертификат, его супруг (супруга) обязаны оформить жилое помещение, приобретенное (построенное, реконструированное) с использованием средств (части средств) материнского (семейного) капитала, в общую собственность такого лица, его супруга (супруги), детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Федеральный закон от 29.12.2006 N 256-ФЗ (ред. от 22.12.2020, с изм. от 29.06.2021) «О дополнительных мерах государственной поддержки семей, имеющих детей»

Читать полностью

Однако в жизни далеко не все идет по плану, и, к сожалению, происходят ситуации, когда один из родителей (или оба) подает на банкротство. В этом случае возникает разумный вопрос, а что будет с материнским капиталом при банкротстве физического лица?

Будут ли учтены интересы ребенка, и обязательно ли привлекать опеку? Забирают ли ипотечную квартиру, купленную с маткапиталом, или удастся ее отстоять? Поможет ли суд? Учитывая, что судебная практика неоднозначна, что может сделать профессиональный юрист в такой ситуации?

Мы постараемся найти ответы на все эти вопросы о судьбе маткапитала при банкротстве гражданина.