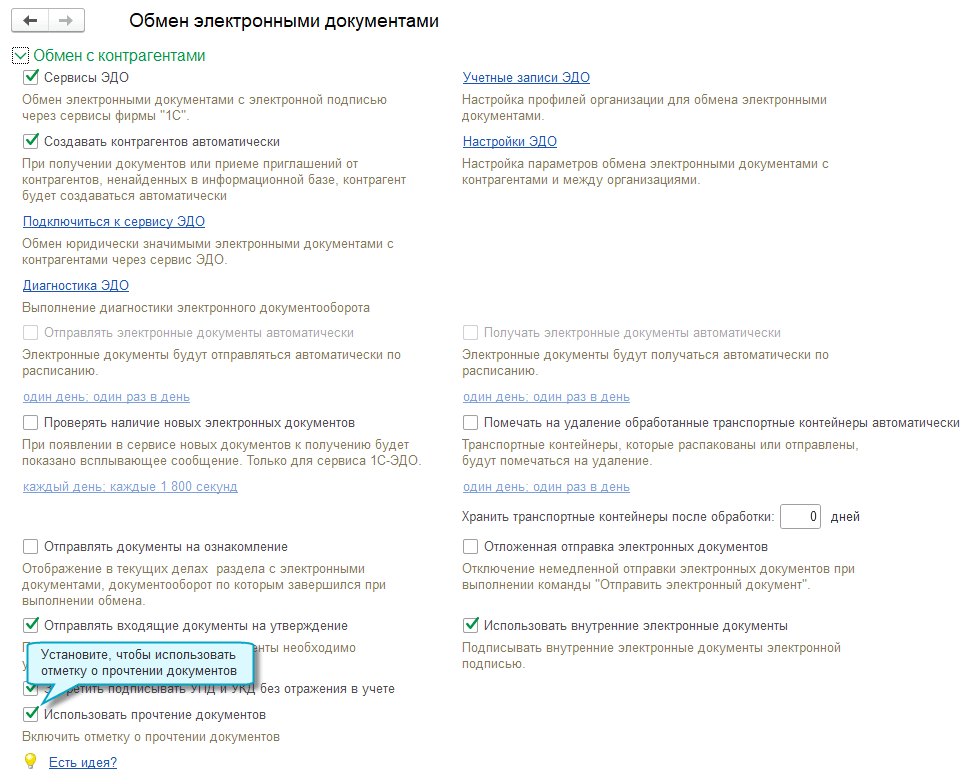

Отметка о прочтении электронных документов

Добавлена возможность помечать электронные документы как прочтенные или непрочтенные.

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Обмен электронными документами — Обмен с контрагентами — Использовать прочтение документов».

Полный интерфейс: меню «Администрирование — Настройки программы — Обмен электронными документами — Обмен с контрагентами — Использовать прочтение документов».

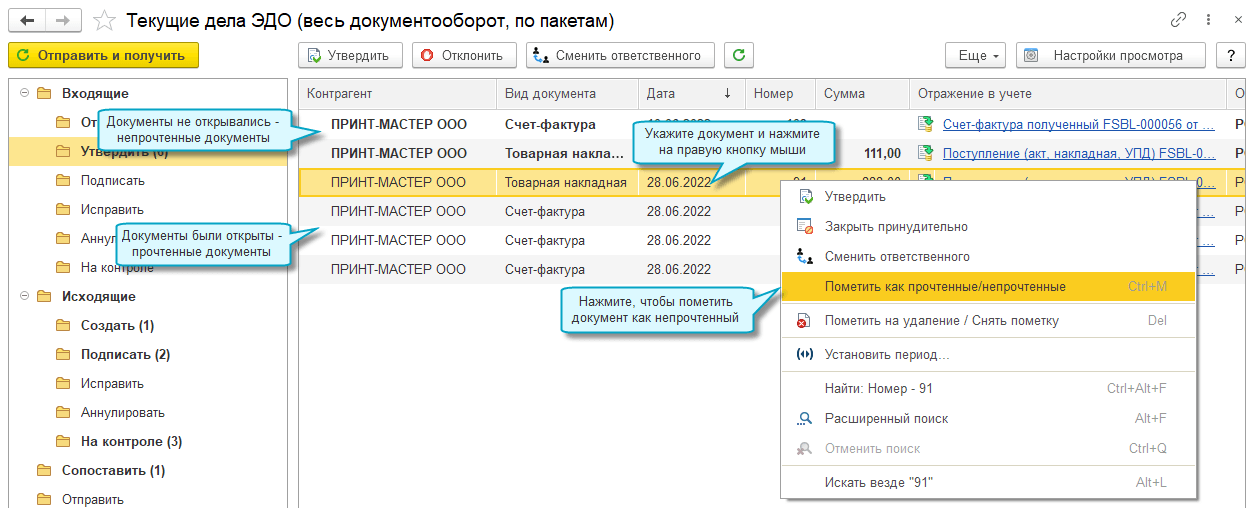

Простой интерфейс: меню «Документы — Реализация (акты, накладные, УПД) или Поступление (акты, накладные, УПД) — ЭДО — Текущие дела ЭДО».

Полный интерфейс: меню «Продажи или Покупки — Сервис — Текущие дела ЭДО».

Отсрочка по уплате налога по УСН и страховых взносов за сотрудников

Перенесены сроки уплаты налога по УСН и страховых взносов с заработной платы сотрудников для некоторых организаций и ИП:

- продлены на 6 месяцев сроки уплаты налога по УСН за 2021 год и авансового платежа по УСН за 1 квартал 2022 года (Постановление Правительства РФ от 30.03.2022 № 512);

- продлены на 12 месяцев сроки уплаты страховых взносов за сотрудников за 2 и 3 кварталы 2022 года (Постановление Правительства РФ от 29.04.2022 № 776 в редакции Постановления Правительства РФ от 15.06.2022 № 1068).

Проверить наличие права на перенос сроков можно по ИНН организации или ИП на сайте ФНС с помощью

специального сервиса.

Простой интерфейс: меню «Настройки — Основное».

Полный интерфейс: меню «Главное — Настройки — Организации».

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Упрощенная система налогообложения

Особенности учета продаж через маркетплейс у организации, перешедшей на УСН, заключаются в том, что считать налог требуется кассовым методом (по факту поступления денежных средств на расчетный счет, в кассу или осуществления расхода). Днем получения дохода по агентскому договору с маркетплейсом является дата поступления денежных средств на расчетный счет продавца, она подтверждается банковской выпиской.

Для плательщиков УСН с объектом налогообложения “доходы” им является полная сумма, полученная агентом от покупателя, а не та, которую маркетплейс перечислил на счет продавцу. Например, если продано товаров на 200 тыс. руб., а от маркетплейса на счет пришло лишь 185 тыс. руб. (15 тыс. руб. – удержанная комиссия), то в доходы следует включить все 200 тыс. руб. Эту сумму принципал может узнать из отчета агента. Налог по ставке 6% исчисляют именно с этой общей суммы.

Плательщики УСН с объектом налогообложения “доходы минус расходы” для определения налоговой базы будут вычитать из суммы выручки по отчету стоимость закупки товара и комиссию. Расход в виде агентского вознаграждения учитывается на дату удержания (на дату поступления денег от маркетплейса за вычетом суммы комиссии). Расходы на покупку товаров отражаются, если они оплачены поставщику, на дату отчета маркетплейса о продажах.

Как правило, для торговли применяют УСН “Доходы минус расходы”. Между тем целесообразно заранее рассчитать выгодность каждого их вариантов, поскольку, например, для товаров с низкой себестоимостью, низкими сопутствующими расходами и высокой наценкой выгоднее УСН с объектом налогообложения “доходы”. Если у товаров высокая закупочная цена, продавцам, на наш взгляд, целесообразно применять объект налогообложения “доходы минус расходы”.

Как выглядит отчёт об утилизации товаров Wildberries

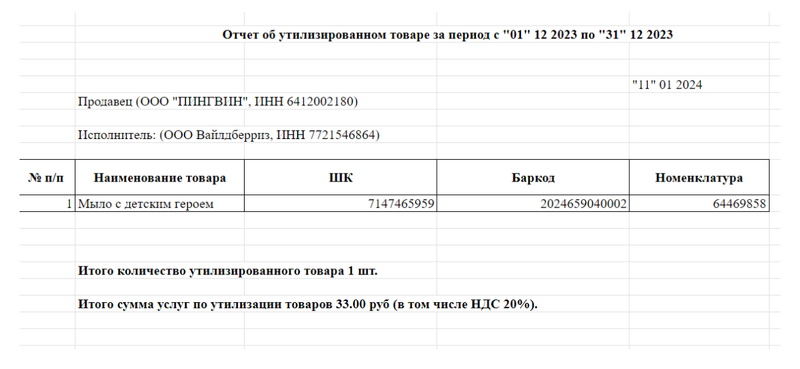

Отчёт об утилизации Вайлберриз в бухучёте представляет собой файл в формате Excel, в котором последовательно указывается такая информация:

- период, за который товары были утилизированы (часто — это месяц);

- дата составления документа;

- продавец — наименование и его ИНН;

- исполнитель (Wildberries и его ИНН 7721546864);

- таблица, в которой указываются сведения об утилизированных товарах (наименование товара, штрихкод, баркод, номенклатура);

- всего количество утилизированных товаров;

- всего сумма услуг по утилизации товаров (в т.ч. НДС — 20%).

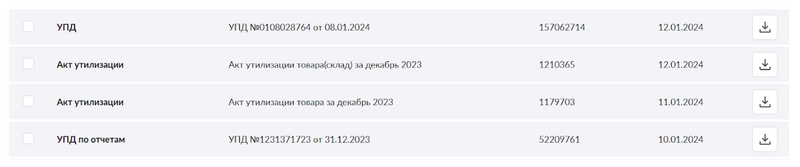

Отчёт об утилизации Wildberries отправляют продавцу в его личном кабинете. Для того, чтобы скачать документ, нужно авторизоваться, затем справа сверху зайти в профиль продавца, выбрать раздел «Документы». Далее пользователю будет представлен перечень документов, в том числе УПД и отчёты об утилизации. По каждому конкретному документу в его строке справа есть кнопка для скачивания.

Акты утилизации в общем перечне документов

Акты утилизации в общем перечне документов

Стоимость утилизации одной единицы товара маркетплейсом Wildberries составляет 33 руб. Соответственно, НДС с утилизации одной единицы товара 5,5 руб. (33 руб. * 20 / 120).

Образец отчёта об утилизации товара маркетплейсом Wildberries выглядит таким образом:

Образец отчёта об утилизации товаров в Wildberries

Образец отчёта об утилизации товаров в Wildberries

Какую систему налогообложения можно применять при работе с маркетплейсами

Маркетплейс зачастую выступает как агент, продающий товары от имени и за счет продавца (принципала). Маркетплейсы предлагают работать с организациями, индивидуальными предпринимателями и самозанятыми гражданами. Но не каждая система налогообложения позволяет осуществлять такое взаимодействие.

Для ИП, в отличие от ООО, доступны такие налоговые режимы, как патент и налог на профессиональный доход (или самозанятость), которые позволяют хорошо сэкономить на налогах. При работе с маркетплейсами применение этих спецрежимов имеет существенные ограничения:

Рискованно, на наш взгляд, заниматься перепродажей товаров, находясь на НПД. Например, закупать футболки и перепродавать их в неизменном виде. Если налоговая инспекция обнаружит это, то снимет с НПД, а полученные доходы обложит НДФЛ по ставке 13%, начислит НДС и страховые взносы ИП.

Общая система налогообложения и УСН могут применяться ИП и ООО при продажах на маркетплейсах на общих основаниях, без каких-либо особенностей.

Получается, что доступ к аудитории маркетплейсов открыт для: ИП на НПД и самозанятых, которые торгуют товарами собственного производства; организаций и ИП, применяющих общую систему налогообложения либо УСН.

Кассовый чек для покупателей

Покупателями маркетплейса могут быть как юридические, так и физические лица. Поэтому актуальным становится вопрос о применении онлайн-кассы.

При взаимодействии продавца с маркетплейсом происходит несколько расчетов: продажа товара конечному покупателю; перечисление денег от агента продавцу; иногда перечисление денег (агентского вознаграждения) от продавца агенту; зачет взаимных требований. Расчеты между маркетплейсом и продавцом товаров происходят в безналичной форме, поэтому говорить о применении онлайн-кассы в последних трех случаях не приходится, так как безналичные расчеты между ИП и организациями не требуют применения онлайн-кассы.

При продаже товара конечному покупателю чек необходим: в любом случае, если покупатель – физическое лицо; если расчеты происходят наличными в случае, когда покупатель – юридическое лицо.

Конечный покупатель переводит деньги, как правило, на счет маркетплейса, а не на счет продавца, поэтому и онлайн-кассу применяет чаще всего маркетплейс. При этом они не являются платежными агентами. Все зависит от условий договора, по которому организация работает с маркетплейсом.

При агентской схеме, когда маркетплейс выступает в роли агента, важно, от чьего имени действует агент (письма Минфина России от 12.03.21 № 03-00-03/17554, 25.09.18 № 03-01-15/68639). Если агент или поверенный (маркетплейс) совершает сделки по продаже товаров от своего имени, то пробивать чеки должен агент (это самый распространенный вариант)

Все крупные площадки сами формируют чеки. В нем в обязательном порядке указывается ИНН продавца. Все чеки автоматически отправляются в налоговую инспекцию, таким образом, ей видно, сколько зарабатывает каждый продавец на маркетплейсе. Организации, как принципалу, в таком случае нет необходимости применять кассовую технику ни при передаче товаров агенту на продажу, ни при получении выручки от посредника (письма Минфина России от 06.04.20 № 03-01-15/27090, 27.05.20 № 03-01-15/44636, ФНС РФ от 05.10.20 № АБ-4-20/16229@). Между тем учет при работе с маркетплейсами таков, что получение агентом касс от множества принципалов или же отслеживание принципалом продаж в режиме реального времени представляется практически невозможным. И формирование чеков маркетплейсом с указанием своего наименования на чеке, признака агента и реквизитов продавца стало обычной практикой

Если агент или поверенный (маркетплейс) совершает сделки по продаже товаров от своего имени, то пробивать чеки должен агент (это самый распространенный вариант). Все крупные площадки сами формируют чеки. В нем в обязательном порядке указывается ИНН продавца. Все чеки автоматически отправляются в налоговую инспекцию, таким образом, ей видно, сколько зарабатывает каждый продавец на маркетплейсе. Организации, как принципалу, в таком случае нет необходимости применять кассовую технику ни при передаче товаров агенту на продажу, ни при получении выручки от посредника (письма Минфина России от 06.04.20 № 03-01-15/27090, 27.05.20 № 03-01-15/44636, ФНС РФ от 05.10.20 № АБ-4-20/16229@). Между тем учет при работе с маркетплейсами таков, что получение агентом касс от множества принципалов или же отслеживание принципалом продаж в режиме реального времени представляется практически невозможным. И формирование чеков маркетплейсом с указанием своего наименования на чеке, признака агента и реквизитов продавца стало обычной практикой.

Обратите внимание, что в письме Минфина России от 27.05.20 № 03-01-15/44636 говорится, что когда агент пробил чек, то обязанности пробивать повторный чек у принципала не возникает. Если же маркетплейс продает товар от имени принципала, то последнему придется применять ККТ

На практике такой вариант взаимоотношений редок

Если же маркетплейс продает товар от имени принципала, то последнему придется применять ККТ. На практике такой вариант взаимоотношений редок.

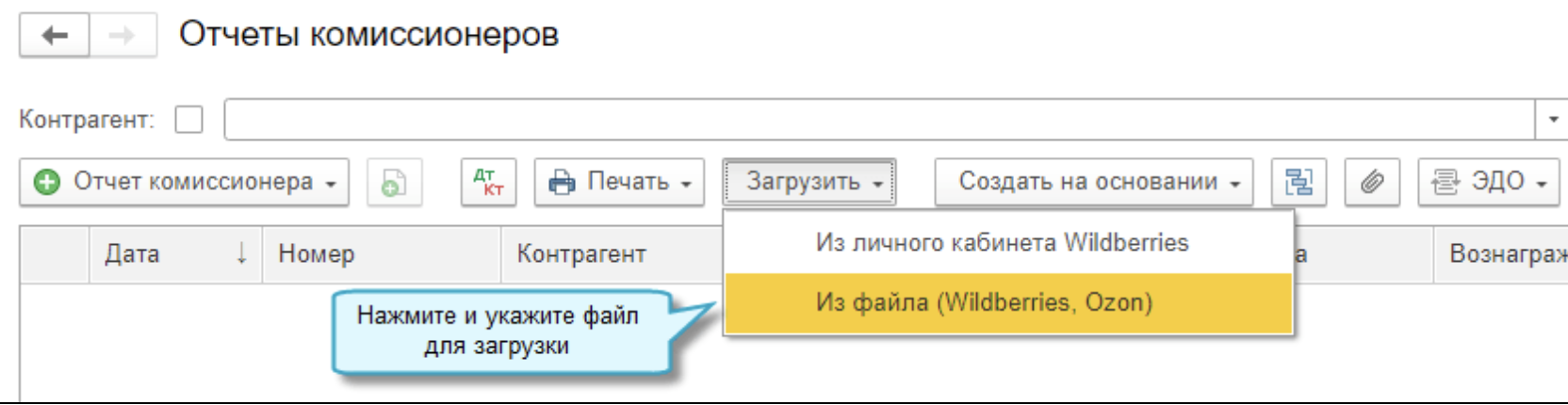

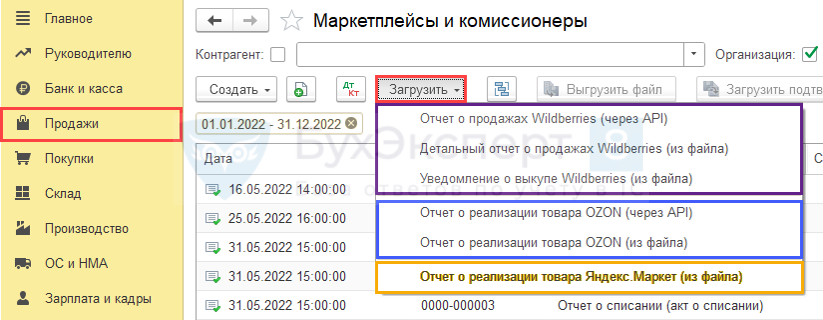

Продажа товаров через маркетплейсы

Добавлена возможность учитывать продажу товаров через маркетплейсы в простом интерфейсе.

Простой интерфейс: меню «Настройки — Функциональность — Торговля».

Полный интерфейс: меню «Главное — Настройки — Функциональность — Торговля».

Простой интерфейс: меню «Товары — Маркетплейсы».

В полном интерфейсе документы для отражения в учете операций, связанных с продажей товаров через маркетплейсы и комиссионеров, также собраны в специальном разделе:

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры».

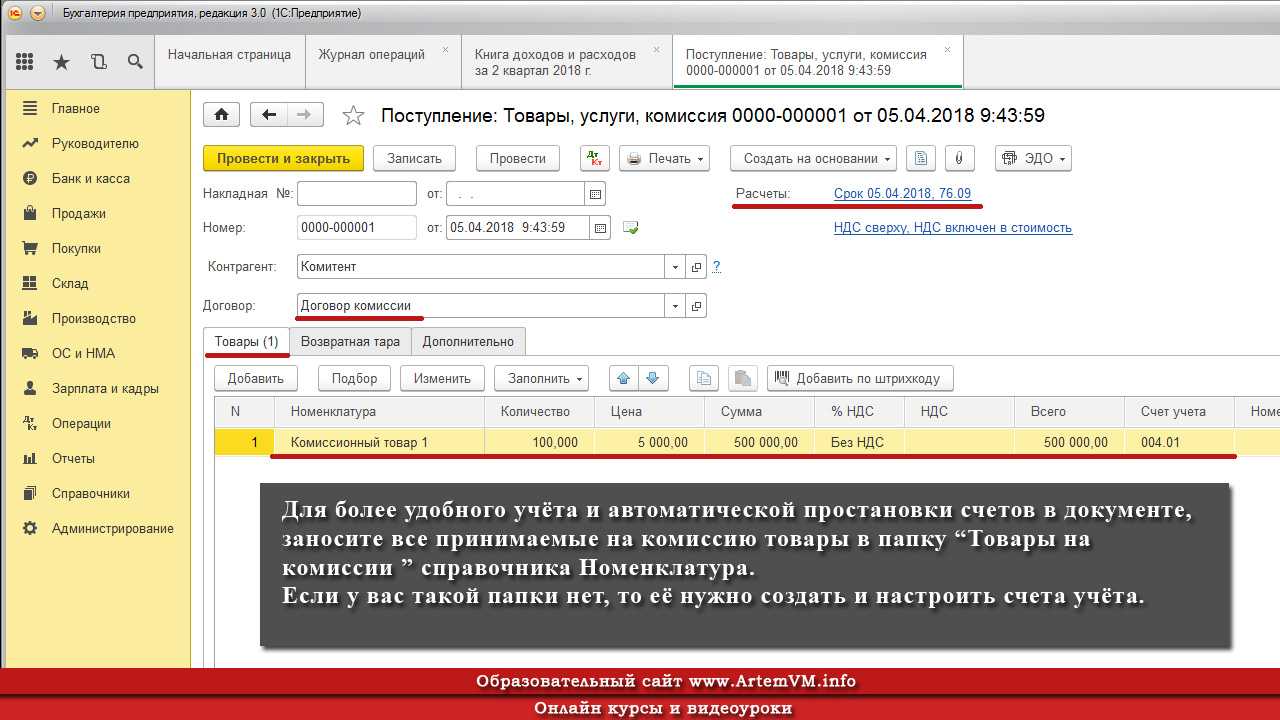

Передача на реализацию

Используйте документ Реализация с видом операции Передача на реализацию для отражения в учете передачи товаров маркетплейсу на реализацию.

Простой интерфейс: меню «Товары — Маркетплейсы — Передача на реализацию».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Передача на реализацию».

Возврат переданного на реализацию

Используйте документ Возврат товаров от покупателя с видом операции Переданные на реализацию для отражения в учете возврата товара от маркетплейса.

Простой интерфейс: меню «Товары — Маркетплейсы — Возврат переданного на реализацию».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Возврат переданного на реализацию».

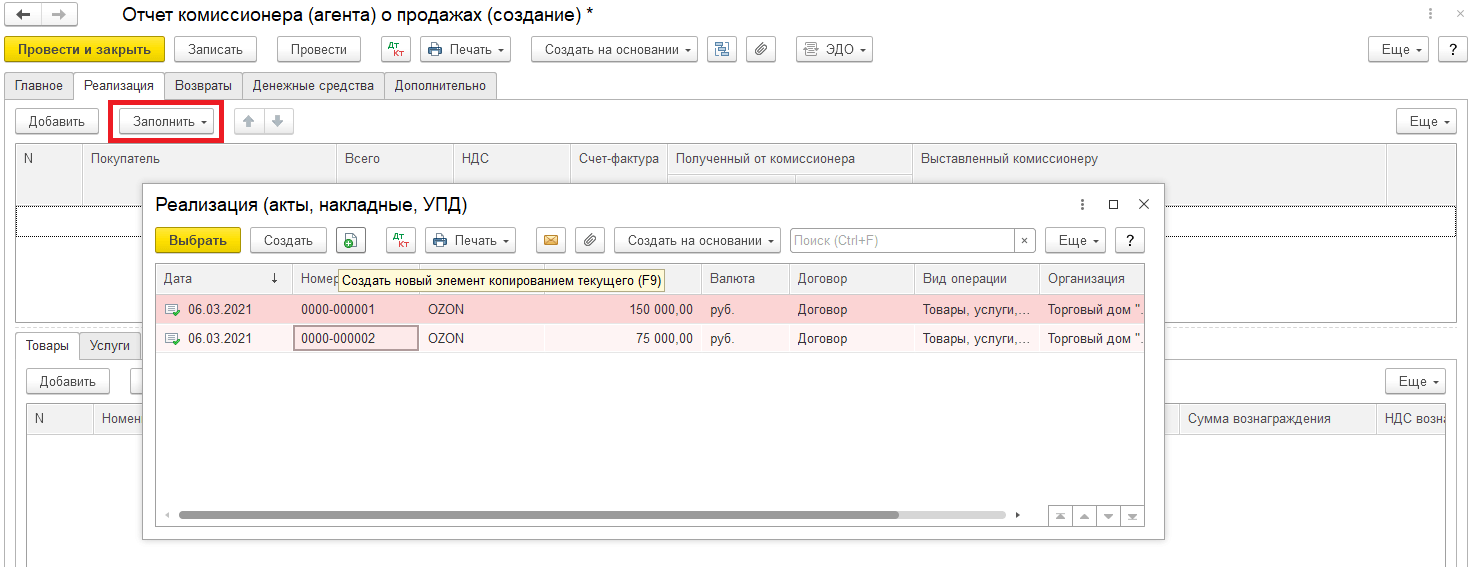

Отчет о продажах (розничные продажи)

Используйте документ Отчет комиссионера о розничных продажах для отражения в учете розничных продаж через маркетплейс и возврата товара покупателем.

Простой интерфейс: меню «Товары — Маркетплейсы — Отчет о продажах (розничные продажи)».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Отчет о продажах (розничные продажи)».

Отчет о списании (акт о списании)

Используйте документ Отчет комиссионера о списании для списания товаров, находящихся у маркетплейса. Одновременно со списанием товара можно указать сумму компенсации со стороны маркетплейса.

Простой интерфейс: меню «Товары — Маркетплейсы — Отчет о списании (акт о списании)».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Отчет о списании (акт о списании)».

Поступление услуг (акт, УПД)

Используйте документ Поступление услуг для отражения в учете затрат на услуги, оказываемые маркетплейсом.

Простой интерфейс: меню «Товары — Маркетплейсы — Поступление услуг (акт, УПД)».

Полный интерфейс: меню «Продажи — Продажи — Маркетплейсы и комиссионеры — Поступление услуг (акт, УПД)».

Налог на добавленную стоимость

Никаких особенностей в налоговом учете торговли через маркетплейс, выступающий в качестве посредника, нет

Важно вовремя получать отчеты агентов, чтобы своевременно отражать выручку в целях исчисления налога. Самая распространенная и удобная периодичность – один раз в месяц по его итогам

При отгрузке товаров в адрес посредника НДС не начисляется, поскольку такая операция не влечет перехода права собственности и, следовательно, не является реализацией товаров (письмо Минфина России от 18.05.07 № 03-07-08/120).

Дата начисления НДС – это день реализации товара покупателю, отраженный в отчете агента. Если покупатель перечислил предоплату, то на эту дату также следует начислить налог с аванса (п. 1 ст. 167 НК РФ).

Налоговая база при реализации определяется продавцом в соответствии с п. 1 ст. 154 НК РФ как стоимость этих товаров, исчисленная исходя из цен, определяемых в соответствии со ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога. При реализации товаров базой по НДС у продавца признается стоимость товаров, по которой они фактически реализуются посредником покупателю (письмо Минфина России от 28.12.20 № 03-07-14/114700).

Обязанность исчислить НДС возникает у продавца по дате отгрузочных документов на товар, выписанных посредником конечному покупателю. Согласно п. 7 ст. 168 НК РФ при продаже товаров физическим лицам счета-фактуры на отгрузку можно не выставлять. При реализации товаров или услуг непосредственно населению счет-фактура считается выданным, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Информацию о том, когда товары (работы, услуги) были отгружены (выполнены, оказаны), продавец получает из отчета посредника. Отчет посредника составляется в произвольной форме, типового образца для него нет, и размещается на портале маркетплейса.

Минфин России в письме от 24.09.21 № 03-07-11/77929 отметил, что в Книге продаж допустимо регистрировать первичные учетные документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала).

Сумму НДС, предъявленную поставщиком товаров и посредником по его вознаграждению, организация-продавец вправе принять к вычету после принятия к учету товаров и оказанных услуг при наличии счета-фактуры посредника (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Схема движения счетов-фактур в данной статье приводиться не будет, поскольку она зависит от того, от чьего имени продает товар маркетплейс, – от своего или от имени продавца, а также от формы примененного сторонами договора.

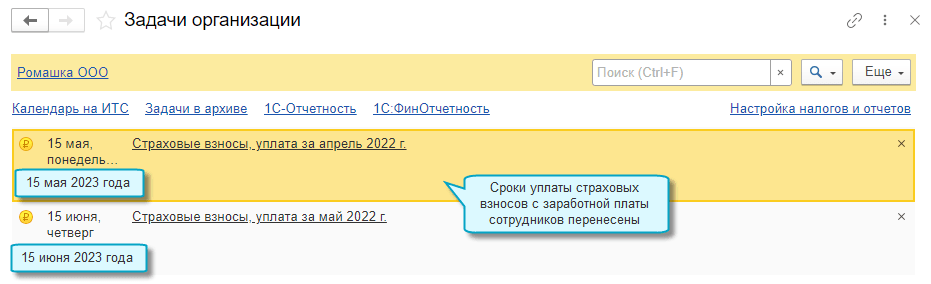

Актуальные сроки представления отчетов, уплаты налогов

Добавлена возможность через Интернет-поддержку и сервисы актуализировать сроки представления отчетов и уплаты налогов в списке задач организации и ИП.

Правила, по которым формируется список задач, выделены в классификатор Правила представления отчетов, уплаты налогов, размещаемый на

сайте 1С:Обновление программ.

В облачных версиях сроки представления отчетов и уплаты налогов актуализируются автоматически по мере обновления классификатора.

В коробочных версиях без доступа в интернет, без подключенной Интернет-поддержки, сроки актуализируются, как прежде, вместе с обновлением версии программы.

В коробочных версиях с подключенной Интернет-поддержкой для автоматического обновления сроков необходимо выполнить следующую настройку:

Простой интерфейс: меню «Настройки — Еще — Другие настройки — Администрирование — Интернет-поддержка и сервисы — Классификаторы и курсы валют».

Полный интерфейс: меню «Администрирование — Настройки программы — Интернет-поддержка и сервисы — Классификаторы и курсы валют».

Почему Wildberries утилизирует товары

В оферте, которую подписывает каждый продавец перед работой с электронной торговой площадкой Wildberries, указано, что товары утилизируются по двум причинам:

- они возвращены покупателем из-за брака;

- продавец выдал задание на утилизацию товаров.

Однако, утилизация также производится и в связи с такими обстоятельствами:

- у товара закончился срок годности;

- товар не соответствует определённым критериям;

- товар утратил потребительские свойства.

Ранее продавец мог направить задание на утилизацию товаров, только основываясь на отзывах покупателей. В соответствующем разделе «Отзывы и вопросы» под каждым отзывом в течение недели имелась возможность нажать на кнопку «Утилизировать». При нажатии на неё маркетплейс передавал на склад задание отправить тот или иной товар на утилизацию.

Для утилизации конкретной единицы товара он должен иметь уникальный штрихкод, по которому Wildberries его идентифицирует. По этому коду отслеживается весь путь товара на электронной торговой площадке.

При получении запроса на утилизацию алгоритмы Wildberries считывали, какой именно товар был оформлен покупателем и возвращён им из-за брака. Затем заявка от покупателя переводилась в раздел «Проверка товара», где продавец мог ознакомиться с запросом, а потом либо отклонить, либо подтвердить брак по данному товару. При этом не все заявки о браке доходили до продавца, и в разделе «Документы» периодически появлялся акт об уже проведённой утилизации, хотя в разделе, касающемся проверки товара, фактически не было ни одной заявки.

Данный момент свидетельствует о том, что Wildberries оставлял за собой право утилизации товара без заявки продавца, т.е. в одностороннем порядке. И этот момент не устраивал многих продавцов, поскольку они получали акты об утилизации товаров и вычитания определённой суммы из платежей даже без наличия каких-либо доказательств (фото- или видеоотчёт) и претензий от покупателей.

Затем правила возврата товаров были изменены через ввод функционала, предполагающего подачу покупателем претензии. На её основании товар можно было или утилизировать, или вывезти продавцом. При этом в раздел «Проверка товара» поступают не только претензии от покупателей, но и заявки со склада маркетплейса. По инструкции, товары по данным заявкам должны утилизироваться за счёт Wildberries, но иногда с продавцов всё же снимают денежные средства.

Бухгалтерский учет

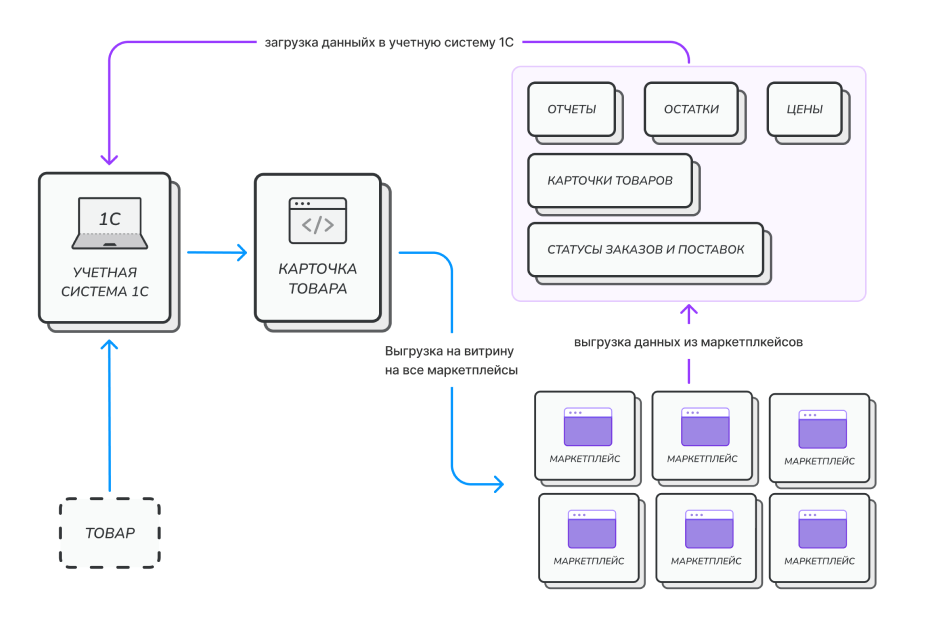

В настоящее время существует много сервисов, которые позволяют вести учет торговли в маркетплейсах. Бухгалтерский учет зависит от модели работы с площадкой, которую выбрал покупатель.

Торговля со склада маркетплейса

Если продавец отгружает товар на склад маркетплейса для дальнейших розничных продаж, то в его бухгалтерию следует передать накладную на перемещение товара. После еженедельного отчета о продажах от площадки продавец оформляет эти продажи в учете и фиксирует реализацию товара.

Торговля со склада продавца

После заявки от маркетплейса на отгрузку в точку выдачи продавец должен отгрузить туда товар. В бухгалтерии оформляют накладную на перемещение товара. Затем, получив от площадки еженедельный отчет о продажах, продавец отражает реализацию товара.

После передачи товара продавцом на склад маркетплейса и до момента реализации его себестоимость будет отражаться на счете 45 “Товары отгруженные”.

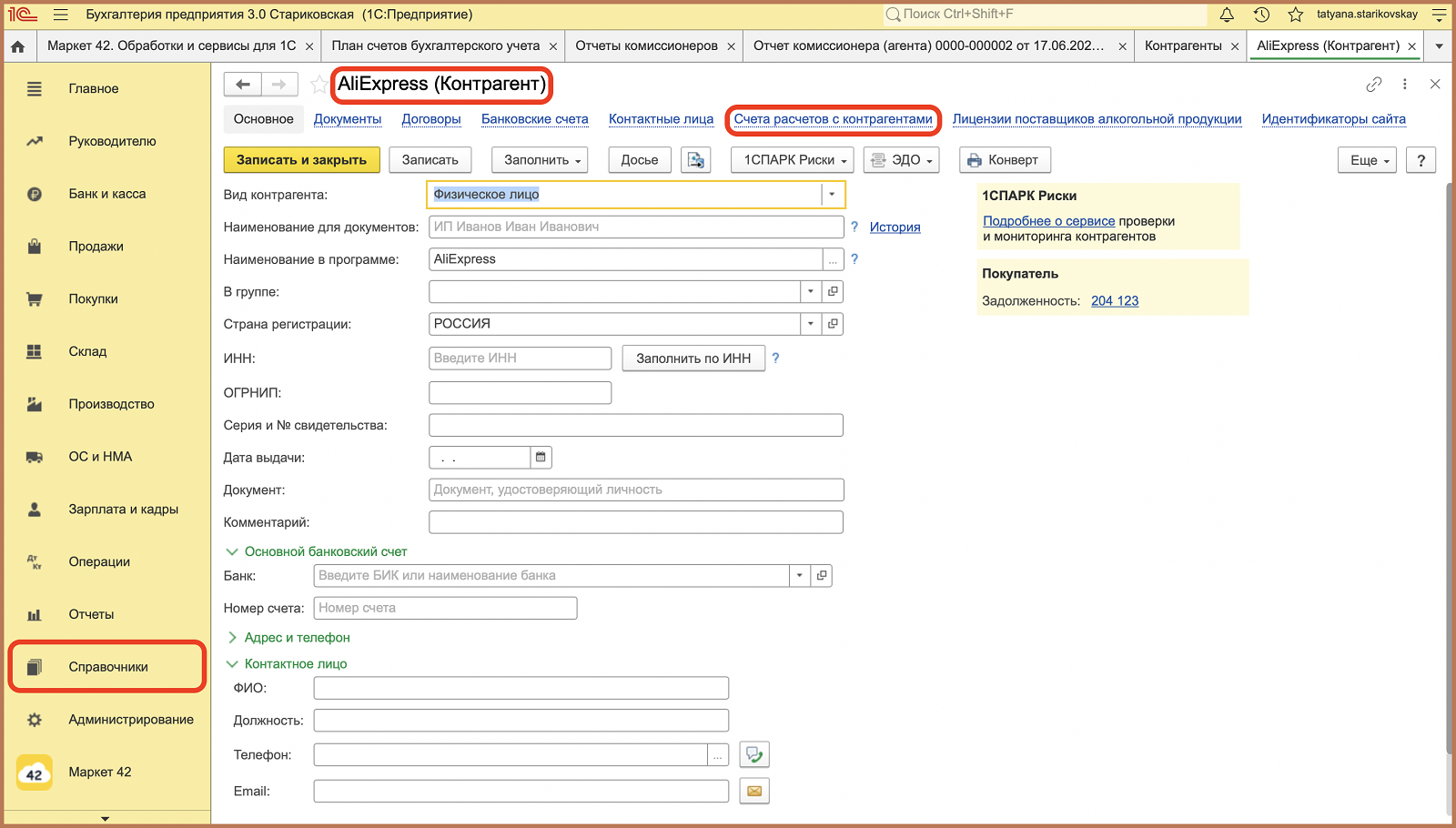

Реализация случится только тогда, когда право собственности на товар перейдет к покупателю. Для учета расчетов с площадкой можно открыть субсчета к счету 76 “Расчеты с разными дебиторами и кредиторами”. Например: р – расчеты за реализованные товары; в – расчеты по агентскому вознаграждению. Можно учитывать расчеты по вознаграждению с использованием счета 60 “Расчеты с поставщиками и подрядчиками”, а расчеты за проданные товары – с использованием счета 76.

Чтобы произошел зачет сумм, образовавшихся на счетах 60 и 76, торговые площадки предоставляют документ “Уведомление о зачете встречных однородных требований”.

Производятся учетные записи: по дебету счета 45 и кредиту счета 41 “Товары” (товар передан маркетплейсу для последующей реализации по себестоимости без НДС); по дебету счета 76-р и кредиту счета 90 “Продажи”, субсчет 1 “Выручка” (отражена выручка от реализации товаров на основании отчета маркетплейса о продажах (задолженность агента по перечислению выручки от покупателей); по дебету счета 90, субсчет “Себестоимость продаж” и кредиту счета 45 (списана себестоимость реализованных товаров); по дебету счета 44 “Расходы на продажу” и кредиту счета 76-в (выставлены документы на вознаграждение агента (данные по сумме агентского появляются в отчете в личном кабинете); по дебету счета 76-в и кредиту счета 76-р (удержание вознаграждения из оплаты товаров покупателями); по дебету счета 51 “Расчетные счета” и кредиту счета 76-р (поступление выручки от маркетплейса за вычетом вознаграждения и понесенных расходов). Если продавец применяет общую систему налогообложения, то добавятся бухгалтерские записи по начислению НДС.

Возврат товаров торговой площадкой может быть произведен по нескольким причинам: при приемке товаров было обнаружено расхождение фактического количества с заявленным в накладной; товары оказались бракованными; товары оказались невостребованными. Подтверждаются данные возвраты документами от маркетплейса: актом о выявленных расхождениях по ф. ТОРГ-2 или универсальным передаточным документом. Для отражения возврата необходимо создать запись, обратную передаче товаров маркетплейсу, например, по дебету счета 41 и кредиту счета 45.

Налог на прибыль

Выручка от реализации товаров является доходом продавца. Она определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (п. 2 ст. 249 НК РФ). Налогооблагаемым доходом продавца является вся выручка, полученная в результате исполнения договора (включая посредническое вознаграждение и возмещаемые посреднику расходы).

Дата получения дохода – это день реализации товара покупателю, отраженный в отчете агента (п. 3 ст. 271, ст. 316 НК РФ). Чаще всего это день отгрузки со склада маркетплейса.

В соответствии с подп. 3 п. 1 ст. 268 НК РФ при реализации товаров комитент вправе уменьшить доходы на стоимость приобретения этих товаров.

Сумма посреднического вознаграждения учитывается продавцом в составе прочих расходов, связанных с производством и реализацией, на дату утверждения отчета посредника (подп. 3 п. 1 ст. 264, подп. 3 п. 7 ст. 272 НК РФ).

Маркировка товаров

Если продавец продает через маркетплейс товары, подлежащие обязательной маркировке (обувь, парфюм, детская одежда), то ему потребуется фиксировать их оборот, как и при офлайн-торговле. Для этого понадобится зарегистрироваться в системе “Честный знак”. В ней отражаются все операции по маркировке товаров: присвоение кодов, ввод в оборот, передача другому собственнику и вывод из оборота. Также следует получить ЭЦП и подключиться к ЭДО. Через ЭДО происходит обмен электронными документами с поставщиками товаров и с маркетплейсами. Кроме того, необходимо подключиться к ОФД, чтобы сведения о движении товаров попадали в систему “Честный знак”.

Далее продажа маркированного товара строится у продавца так. Вначале следует получить коды маркировки в системе “Честный знак” и ввести их в оборот (если продавец является производителем товара или импортером). Когда продавец перепродает товары, он получает коды из УПД от поставщика.

Затем производится вывод товаров из оборота. Продавец передает коды товаров маркетплейсу в УПД (реализация по агентской схеме). Маркетплейс сам выводит товары из оборота при пробитии чека покупателю. Так, например, работает Ozon.

Передача товара на электронную торговую площадку

Изначально при взаимодействии с Wildberries продавец передаёт маркетплейсу товары для продажи. В данном случае электронная торговая площадка является посредником при проведении операций по реализации товаров покупателям.

На дату передачи товаров посреднику продавец составляет такую корреспонденцию:

Даже если Wildberries потом самостоятельно утилизирует товар, по которому обнаружен брак, продавцу требуется отражать расходы в бухгалтерском и налоговом учёте, как если бы товар был по факту возвращён. Дело в том, что возврат товара всё же производится, хотя и формально. А потому расходы нужно учитывать в учёте соответствующим образом.

Бухучёт расходов при утилизации товаров

Расходы, которые произвели при утилизации бракованных товаров, а также стоимость самих товаров нужно отражать такими проводками:

- Дт 41 Кт 45 — вернули товары на склад из реализации по посредническому договору (поскольку напрямую нельзя списывать со счёта 45)

- Дт 91.2 Кт 41 — списали стоимость утилизированных бракованных товаров на основании отчёта об уничтожении товаров

При утилизации бракованных товаров Wildberries предъявляет продавцу сумму расходов, в которой указывает также НДС. Его не нужно принимать к вычету, поскольку услуги по утилизации не используются для операций, являющихся объектом налогообложения (Письмо Минфина от 03.02.2017 г. 03-03-06/1/5806). Этот налог требуется включить в стоимость услуг (пп. 1 п. 2 ст. 170 НК). И в этом случае проводка по стоимость утилизационных услуг будет:

Стоимость утилизированного бракованного товара и стоимость услуг по утилизации в налоговом учёте не включаются в расходы. Эти стоимости могут учитываться лишь с ситуации, когда компания должна производить утилизацию такого товара согласно нормам законодательства. К примеру, это относится к некоторым товарам, по которым закончился срок годности. В иных случаях стоимость списанного бракованного товара, а также затраты на его утилизацию не признаются экономически оправданными (Письма Минфина от 09.02.2018 г. № 03-03-06/1/7862, от 15.03.2018 г. № 03-03-06/1/15834 и др.).

Возможна ситуация, когда Wildberries теряет товары продавца. В этом случае также может составляться отчёт об утилизации товаров, согласно которому маркетплейс компенсирует продавцу полученные им убытки. На основании документа у Wildberries появляется задолженность перед продавцом, которая отражается проводками:

Затем производится корректировка долга посредника — перевод задолженности на счёт 76.

Договорные особенности

Отношения между продавцом (исполнителем) и владельцем маркетплейса определяются договором. Например, это может быть договор возмездного оказания услуг, один из посреднических договоров (агентский договор, договор комиссии и др.), непоименованный или смешанный договор. Это следует из п. 2 ст. 1, подп. 1 п. 1 ст. 8, п. 1 ст. 420, п. 2, 3 ст. 421 ГК РФ.

У каждого есть свой договор по взаимодействию с поставщиками товаров, поэтому при работе с маркетплейсом следует учитывать индивидуальные договорные особенности. В каждом договоре могут быть прописаны следующие особенности: доставка товаров конечным покупателям; особенности доставки товаров поставщиком до склада маркетплейса и его хранения там; особенности ценообразования, наличие скидок и бонусов; штрафы за нарушение условий договора; размер и порядок расчетов с поставщиками; размер и порядок выплаты вознаграждения.

Чаще всего маркетплейс выступает как агент. Он рекламирует товары продавца – принципала и затем организует их продажу: хранение на складе, доставку, прием денег, а в случае необходимости – возврат. За эти действия продавец уплачивает маркетплейсу вознаграждение. В зависимости от условий договора агент может совершать сделки от своего имени (так, например, работает Ozon) либо от имени продавца (такие условия предусмотрены в оферте Wildberries).

Документооборот

Необходимо упаковать свой товар в соответствии с требованиями маркетплейса и отгрузить его на склад. Следует оформить в своем личном кабинете на сайте маркетплейса карточки товаров с его подробным описанием и сопроводительными фотографиями, чтобы покупатель смог сделать правильный выбор, представить информацию об условиях доставки товара. На этом подготовка товаров к продаже заканчивается. Следует помнить, что в установленных случаях продавец обязан принять товар, возвращенный покупателем, даже если это товар надлежащего качества.

Самые крупные торговые площадки в России работают с поставщиками с помощью электронного документооборота (ЭДО). Разница между ними в том, что Ozon работает через сторонних операторов ЭДО, а Wildberries работает через специальный портал поставщиков. Через этот портал продавцы размещают информацию о товарах и обмениваются документами с маркетплейсом.

Тем, кому необходим электронный документооборот, следует получить электронную цифровую подпись (ЭЦП). Она должна подходить для работы в ФНС РФ, “Честном знаке” и других государственных системах. Заказать подпись можно у оператора ЭДО.

Документооборот организован следующим образом.

Во-первых, продавец формирует в личном кабинете на портале поставщиков транспортную накладную на партию товара и затем отправляет товар на склад маркетплейса.

Во-вторых, маркетплейс направляет поставщику также через личный кабинет акт приемки товара в течение трех дней после получения.

В-третьих, еженедельно маркетплейс направляет продавцу через портал электронный отчет о продажах. В этом документе также содержатся сведения о комиссии маркетплейса.

Например, Wildberries передает продавцам несколько документов через личный кабинет продавца: акт приемки товаров (для подтверждения, что получены товары для выдачи заказчику или для возврата); отчет о продажах (раз в неделю, обычно в понедельник или вторник за прошлую неделю); универсальный передаточный документ (УПД) со всеми комиссиями; товарно-транспортную накладную. При этом у Wildberries есть свои требования к оформлению документов. В момент загрузки их проверяет робот: он либо принимает документы, либо нет.

Учет товара, реализуемого с помощью маркетплейса, удобно вести в личном кабинете этой площадки, а при большом объеме продаж желательно совместить личный кабинет и учетную программу, чтобы перегружать данные для достоверности учета и оптимизации.