Правила составления консолидированной отчетности по МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

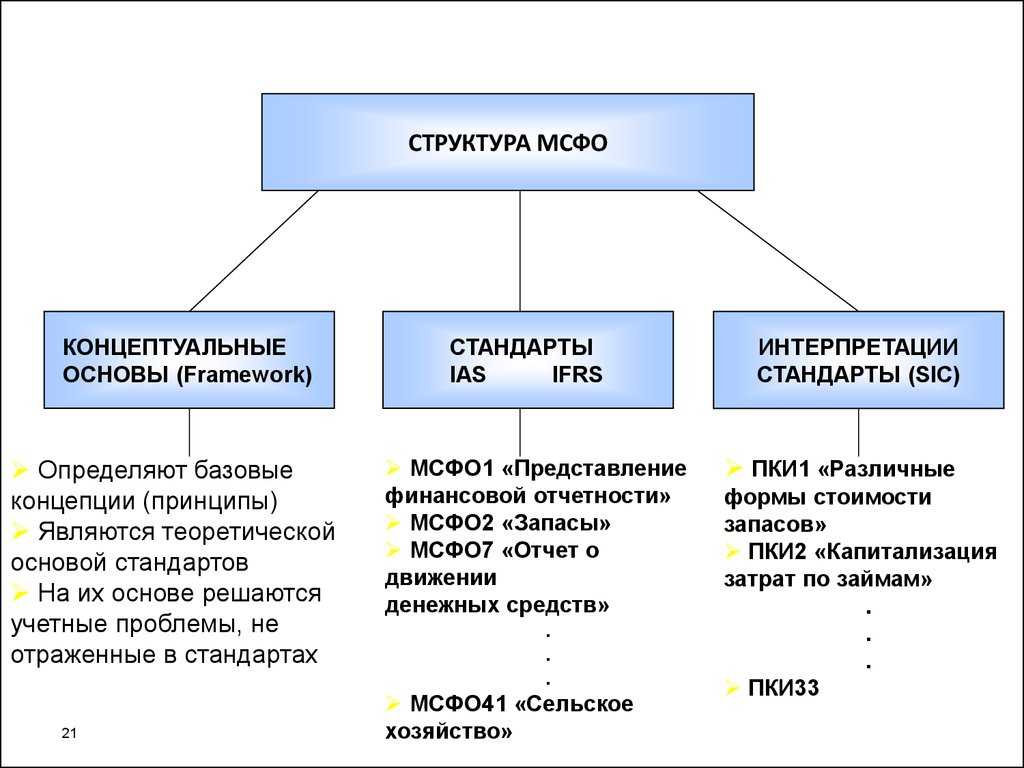

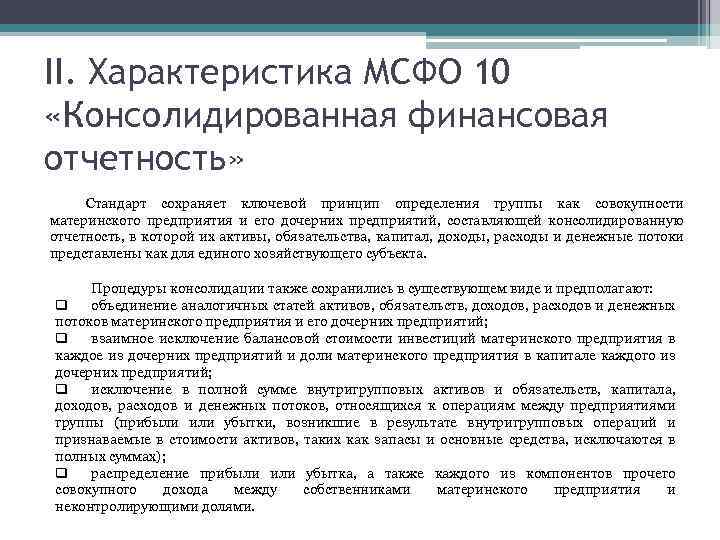

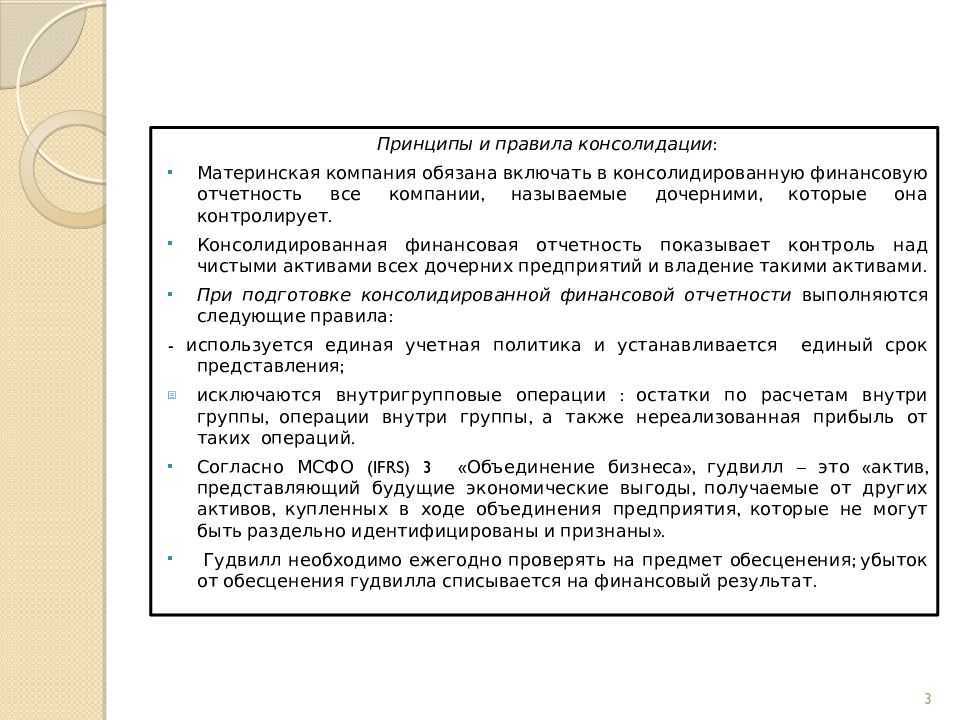

Международный стандарт устанавливает основные правила консолидированной бухгалтерской отечности. В их число входят следующие положения:

- в обязательном порядке должна отражаться неконтролируемая доля поступлений главной компании отдельно от дочерних предприятий;

- головная фирма и филиалы обязаны использовать единую учетную политику;

- отчетность дочерних и основной компаний составляется на единую дату;

- порядок действий при утрате контроля над дочерними предприятиями строго регламентирован.

МСФО устанавливает и другие правила ведения консолидированной бухгалтерской отчетности.

Важно! Фирма не всегда обязана составлять консолидированную с филиалами отчетность. Исключения описаны в международном стандарте

Зачастую предприятие освобождается от обязанности формирования консолидированной отчетности при одновременном соблюдении следующих условий:

- предприятие не является главным, а учредители договорились о несоставлении консолидированной отечности;

- акции фирмы не торгуются на бирже;

- у компании отсутствует обязанность о предоставлении отчетности по обороту ценных бумаг;

- главное предприятие или один из филиалов формирует и публикует в открытом доступе консолидированную отчетность.

Из консолидированного отчета исключается оплата труда и результаты деятельности инвестиционных фирм.

Таблицы MS NAV в базе данных

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

Пояснения Минфина по ограничению раскрытий в КФО и аудиту

Минфин пояснил, какую информацию в КФО надо раскрывать ограниченно либо вовсе не показывать в отчетности при ее публикации (информационное сообщение Минфина от 25.09.2023 № ИС-учет-48). При этом ведомство подчеркнуло, что аудиту подлежат оба варианта отчетности – с полным раскрытием и с изъятиями информации ввиду наложенных ограничений. Подробности – далее.Новые правила компании применяют с промежуточной консолидированной отчетности по МСФО за девять месяцев 2023 года и далее за последующие отчетные периоды, если ее составление прописано в уставе или предусмотрено законом. Все детали новых правил представлены в таблице ниже.Данные разъяснения Минфина связаны с вступлением в силу с 15 сентября 2023 года постановления Правительства от 13.09.2023 № 1490 «Об особенностях раскрытия консолидированной финансовой отчетности» вместо утратившего силу постановления от 05.03.2020 № 232.Таблица. Особенности ограниченного раскрытия в КФО

Соблюдение МСФО и прохождение аудита. При составлении КФО по МСФО и прохождении обязательного аудита надо соблюсти ограничения раскрытия информации. При этом учесть рекомендации межведомственной рабочей группы по применению МСФО в России (информация Минфина от 17.04.2023 № ОП 19-2023, № ОП 18-2023).Аудиту подлежит как полная КФО с раскрытием сведений, на которые наложены ограничения, так и раскрываемая КФО с изъятием сведений, содержащих гостайну и прочие сведения, на которые наложены ограничения Правительством

В аудиторском заключении к раскрываемой КФО в параграфе «Важные обстоятельства» аудитор обращает внимание пользователей КФО на принципы подготовки такой отчетности. Факт ограниченного раскрытия КФО не влияет на модификацию аудиторского заключения.Примерный текст о принципах составления раскрываемой КФО, который должен быть указан компаниями в текстовых пояснениях к КФО, смотрите в пункте 3.2.3 информационного сообщения Минфина от 17.04.2023 № ОП 18-2023.

Что такое консолидированная финансовая отчетность по МСФО 10?

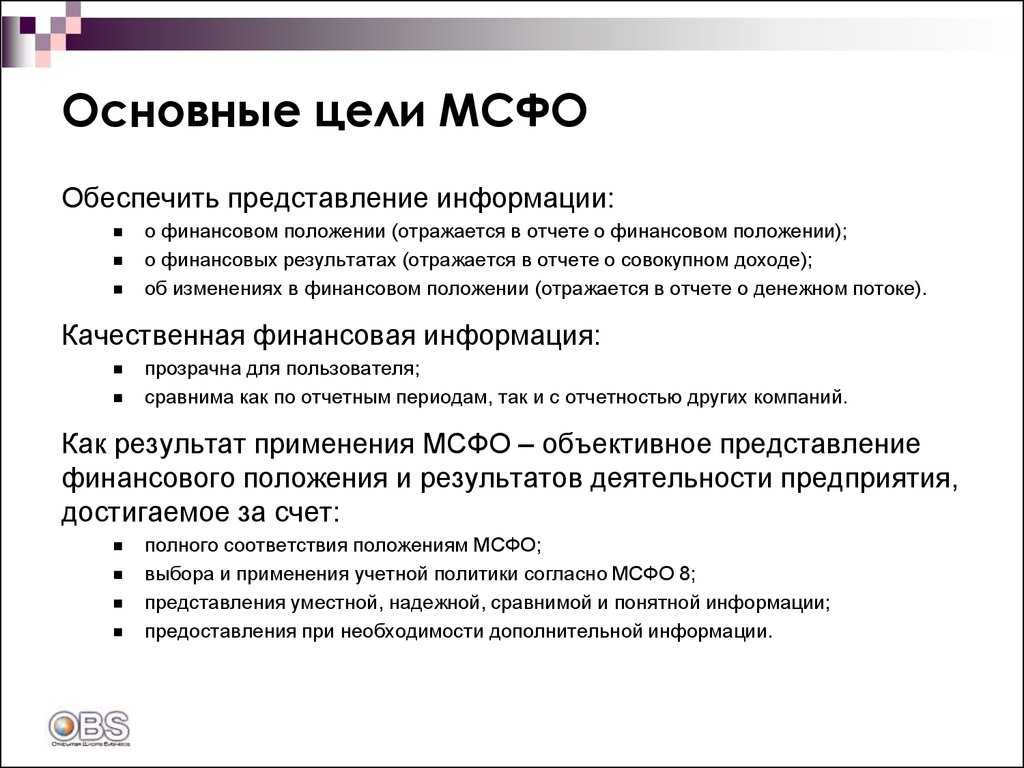

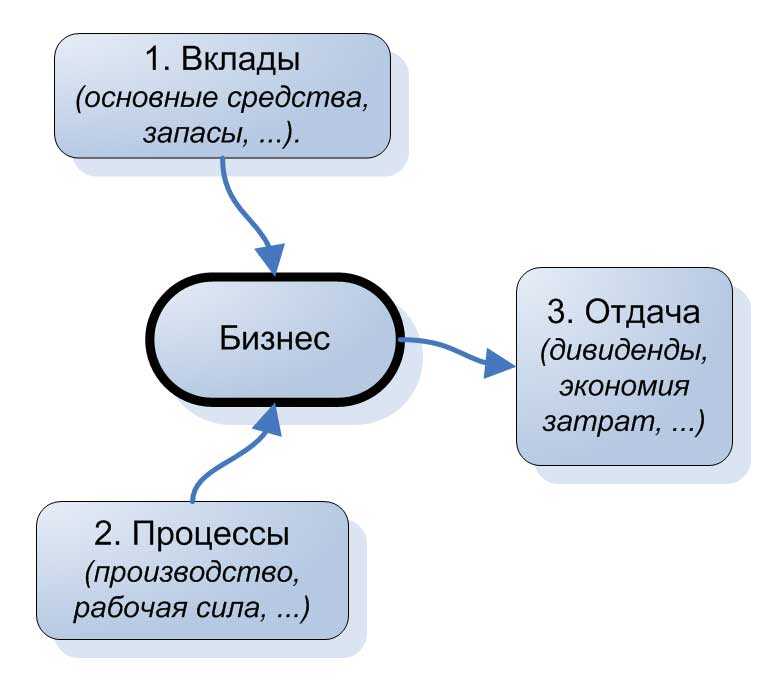

Консолидированная финансовая отчетность по МСФО 10 — это финансовый документ, который представляет собой сводную информацию о финансовом положении, результате деятельности и денежных потоках компании и ее дочерних предприятий.

Консолидированная отчетность представляет интерес для инвесторов, кредиторов и других заинтересованных сторон, так как она позволяет получить полное представление о финансовом состоянии группы компаний, а не только отдельных юридических лиц.

Главная особенность МСФО 10 — это учет «контроля» над дочерними компаниями. Если материнская компания контролирует другую компанию, то она должна включить свою долю в финансовых показателях дочерней компании в свою консолидированную отчетность.

В консолидированной отчетности по МСФО 10 представляются следующие данные:

- Балансовая отчетность — отражает активы, обязательства и собственный капитал группы компаний.

- Отчет о прибылях и убытках — предоставляет информацию о доходах, расходах и чистой прибыли группы компаний.

- Отчет о движении денежных средств — отражает изменения в денежных потоках группы компаний за определенный период.

- Отчет об изменениях в собственном капитале — показывает изменения в собственном капитале группы компаний.

- Сопутствующие заметки — содержат информацию о принятых методах оценки, применяемых политиках и других важных аспектах, связанных с консолидированной отчетностью.

Все эти сведения помогают инвесторам и другим заинтересованным сторонам принимать решения на основе полной и достоверной информации о финансовом положении и результате деятельности группы компаний.

Группы лиц, обязанные предоставлять консолидированную финансовую отчетность

В соответствии с законодательством Российской Федерации консолидированную финансовую отчетность должны предоставлять следующие группы лиц:

| Группа лиц | Требования |

|---|---|

| Холдинговые и инвестиционные компании | Если сумма активов холдинговой или инвестиционной компании и ее дочерних обществ превышает 3 миллиарда рублей на конец отчетного периода |

| Кредитные организации | Если кредитные организации контролируют другие юридические лица, сумма активов которых составляет не менее 1 миллиарда рублей на конец отчетного периода |

| Страховые организации | Если страховые организации контролируют другие юридические лица, сумма активов которых составляет не менее 1 миллиарда рублей на конец отчетного периода |

| Компании с привлеченными инвестициями | Если компания с привлеченными инвестициями контролирует другие юридические лица, сумма активов которых составляет не менее 1 миллиарда рублей на конец отчетного периода |

В случае, если группа лиц не отвечает вышеперечисленным критериям, она может выбрать добровольное составление консолидированной финансовой отчетности в целях повышения прозрачности и надежности своей деятельности.

Как предоставляется КФО

Составление КФО поддается тем же правилам, что и обычный индивидуальный финансовый отчет и включает в себя представление следующих отчетов:

- о финансовом положении;

- о прибылях и убытках в совокупном предоставлении;

- об изменениях капитала;

- о движении денежных средств.

Подводя итоги, можно сказать, что консолидированный финансовый отчет представляет собой совокупность финансовых отчетов различных компаний, в которых есть долевое участие инвесторов или же материнской компании.

Методы консолидации зависят от конкретного вида предприятия и долевого участия инвесторов. Наличие документации КФО делает компанию более привлекательной для инвесторов, которые могут значительно улучшить положение фирмы на рынке путем новых финансовых вливаний.

В статье мы подробно рассказали вам о том, что такое КФО и каким компаниям нужно составлять данную документацию. Надеемся, что мы ответили на все ваши вопросы касательно этой темы.

Первичный учет и МСФО корректировки

Все компании группы из всех стран ведут учет в одной базе с интернациональной версией NAV (W1) без локализаций.

Справочники (списки поставщиков, покупателей, видов затрат и т.д.) централизованы и синхронизируются с помощью отдельного модуля Master Data Management, разработанного нашим подрядчиком.

Все данные в системе сохраняются в одинаковом формате (в виде финансовых проводок) и система автоматически контролирует, что проводки сбалансированы (дебет равен кредиту).

Основной план счетов системы — корпоративный (МСФО). Локальные счета — это отдельное измерение, которое присваивается каждой строке финансовой проводки. В большинстве случаев локальные счета настроены по умолчанию — привязаны к карточкам поставщиков, покупателей, товаров и т.д. В случаях, если локальный учет требует большей детализации, пользователи должны выбирать локальные счета вручную.

Одновременно с внедрением NAV мы разработали учетную политику, основанную на МСФО и учитывающую потребности локальных стандартов учета только в тех случаях, где совершенно невозможно применить МСФО. Это позволило нам минимизировать разницы между локальным учетом и МСФО, хотя убрать их полностью не получилось.

Таким образом, каждая операция одновременно учитывается во всех видах учета — управленческом, МСФО, локальном и налоговом. При этом, запись осуществляется только один раз, без дублирования.

Наши любимые страны — США и Великобритания — работают с корпоративным планом счетов и не нуждаются в дополнительных локальных счетах. Малайзия тоже близка к использованию только корпоративного плана счетов, но мы немного перестраховались и создали им отдельные локальные счета.

Некоторым пользователям (например, в Германии) использование измерений для локальных счетов не очень удобно, так как они хотят полностью автоматическое формирование локальной и налоговой отчетности из NAV и ее отправку в контролирующие органы, а все стандартные немецкие модули, которые могут это обеспечить, работают с планом счетов, а не с измерениями.

Поэтому для Германии мы сейчас прорабатываем вариант отказа от измерений для локального плана счетов и выноса локальных немецких счетов в основной план счетов (как отдельные субсчета).

Кроме счетов, для разделения между МСФО и локальным учетом мы используем измерение «тип проводки» с двумя возможными значениями — GENERAL и IFRS.

Если в локальном учете операция не нужна, а в МСФО нужна, она постится с забалансовым локальным счетом и типом проводки «IFRS».

Если в МСФО учете эта операция не нужна, а в локальном учете нужна, то к ней постится дополнительная отменяющая проводка — тоже с забалансовым локальным счетом и типом проводки «IFRS».

Опыт показал, что это неудобно — пользователи иногда ошибаются в типе проводки и приходится проверять и исправлять ошибки с классификацией операций. Также «лишние» операции мешают при формировании отчетности.

Поэтому мы планируем создать для каждого юридического лица одну или две компании (компания — это сущность в ERP системе, обычно служит для разделения учета по юридическим лицам — у каждого юридического лица отдельная компания) только для МСФО корректировок. Если функциональная валюта EUR (совпадает с валютой отчетности) — одна дополнительная компания. Если не EUR — две компании — одна в функциональной валюте и одна в EUR.

Это позволит нам отказаться от использования измерения «тип проводки» при первичном учете. В кубе это измерение останется, но будет присваиваться операциям не на основе измерения NAV.

В таком случае в «основной» компании останется только локальный и налоговый учет.

Распространенные вопросы

Кто должен сдавать отчётность МСФО

Организации, составляющие консолидированную отчетность

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как правило, в России процедуру консолидации отчетности проводят предприятия, которые имеют холдинги или дочерние компании. На основании федерального законодательства, формирование объеденных документов обязательно для следующих типов организаций:

- предприятий, осуществляющих кредитную деятельность;

- негосударственных ПФ;

- организаций, выпускающих ценные бумаги на торги;

- фирм, предоставляющих услуги по страхованию населения;

- инвестиционные фонды, управляющие предприятия негосударственными ПФ;

- прочие группы предприятий, не имеющих юридического лица, как отдельной единицы.

Надо отметить тот факт, что совсем недавно в России приятно решение об изменении российских стандартов бухгалтерского учета. Теперь они максимально приближены к нормам МСФО, что облегчает проведение процедуры консолидации.

Принципы создания консолидированной финансовой отчетности

Принцип полноты является одним из ключевых элементов создания консолидированной финансовой отчетности, он требует комплексного отражения данных об активах, обязательствах и расходах всех периодов.

Принцип справедливой и достоверной оценки подразумевает такой вид отчетности, которая должна быть прозрачной, доходчивой и общедоступной для изучения и предоставлять значимую информацию об активах, обязательствах и денежном состоянии предприятия, которые составляют основную группу компаний.

Принцип собственного капитала строится на данных о финансовых результатах работы и на резервах группы, так как материнская компания и ее структурные элементы принимаются за единое целое.

Принцип постоянства для применения методов консолидации и принцип действующего предприятия обязывают использовать указанные методы консолидации во время длительного периода при условии эффективной деятельности группы компаний.

Принцип существенности применим лишь в том случае, если информация эффективна в работе пользователей и полностью раскрывается в консолидированной отчетности. Лишь те статьи, которые сильное воздействие на принятие инвестиционных или прочих управленческих решений, являются существенными и должны быть отражены в документации.

Методы формирования КФО

Консолидированный отчет может быть подготовлен с помощью одного из существующих методических подходов. Выбор методики подготовки документации основывается на организационно-правовой форме группы предприятий. Её выбирает главное (материнское) предприятие. Среди распространённых находятся:

- полная консолидация;

- долевое участие;

- объединение интересов;

- комбинированная отчётность;

- пропорциональная консолидация.

Полная консолидация

Такой метод составления КФО используют для консолидации отчётов главной компании от всей структуры зависимых предприятий. Показатели складываются из одноимённых статей бухгалтерского баланса с разностью внутренних расчётных операций (чтобы избежать дублирования данных и завышения показателей). Упрощённо последовательность составления можно описать следующим образом:

- редакция положений учётной политики всех предприятий и главной организации для подведения к унифицированным методикам учёта, соответственно редакция отдельных отчётов;

- расчёт дополнительных показателей (доли меньшинства, гудвилла);

- подготовка итоговой КФО.

Долевое участие

Данный метод консолидации применяется, когда есть инвесторы, имеющие долю капитала организации, но не состоящие в ней в качестве членов. В отчётности отражается объём инвестиций в зависимые предприятия и доля прибыли (убытков) инвесторов пропорционально их вложениям. Порядок расчёта представляет собой следующую последовательность действий:

- определение доли инвестиций;

- расчёт гудвилла зависимых компаний;

- расчёт нераспределённой прибыли (убытков);

- подготовка КФО.

Алгоритм расчётов при подготовке КФО

Объединение интересов

Объединение интересов используется когда несколько организаций владеют и управляют предприятием наравне, без выделения материнской компании. В таком случае каждая организация готовит отчётность для своей дочерней структуры.

Совместное контролирование осуществляется на базе договорённости, где распределяются зоны ответственности между участниками. Совместно контролируемая компания ведёт единый учёт бухгалтерии и готовит финансовую отчетность. В её бухгалтерском балансе фиксируется доля общих средств и займов, за которые предусматривается коллективная ответственность.

Комбинированная отчетность

Предположим, что группа компаний без главной организации принадлежат по факту одному собственнику, но никаких юридических связей и прямой соподчинённости не фиксируется. Тогда составляется комбинированная отчётность — изначально составляются отчёты каждого предприятия, их показатели суммируются, затем все внутренние расчёты исключаются.

Пропорциональная консолидация

Если предприятия составили соглашение о совместной деятельности в рамках простого товарищества, при КФО они будут использовать метод пропорциональной консолидации. В соглашении должны быть указаны все права и обязанности сторон. Объединение возможно для совместной деятельности по компаниям, операциям или средствам. В отчётность включаются все операции и обязательства, которые контролируются совместно.

Метод долевого участия и другие методы составления консолидированной отчетности

Для того, чтобы оценить финансовые показатели отдельного участника в разрезе всего объединения в комплексе, необходимо иметь унифицированные оценочные инструменты, стандартизирующие данные бухучета каждого члена объединения. Между тем, форма и количественные параметры участия головной компании в капитале зависимых может различаться.

Исходя из этих предпосылок, можно сделать вывод о том, что общие требования к финансовой отчетности остаются неизменными, когда речь идет о сводной отчетности. Тем не менее, основываясь на доле участия в капитале зависимого юридического лица, руководство объединения может использовать разные методы консолидации (унификации) финансовой отчетности.

Что такое амортизация основных средств простыми словами? Ответ содержится тут.

Консолидация с помощью метода полной консолидации.

Основными методами консолидации финансовой отчетности являются:

Метод долевого участия. Базой для данного метода служит отражение в отчетности величины инвестиций конкретного акционера и количественных параметров по полученным прибылям и убыткам (с учетом доли конкретного инвестора). При данном методе информация о пассивах активах предприятия в сводной отчетности отсутствует.

Поскольку при этом методе консолидации учитываются только показатели капитала, другими словами, обязанность по составлению сводной финансовой отчетности появляется ввиду того, что инвестор обладает какой-то долей капитала фирмы, а реальное членство предприятия в объединении может отсутствовать, операции с другими фирмами, в которых данный инвестор также имеет долю, подлежат учету и отражению в консолидированной отчетности.

- Полная консолидация. Этот метод основывается на том, что финансовые результаты всех участников группы компаний подлежат суммированию (по категориям), корректировке и отражению в сводной отчетности. Корректировке подлежат те категории финансовых результатов, которые связаны с операциями между членами группы компаний.

- Метод пропорциональной консолидации. Базой для данного метода является отражение в консолидированной финансовой отчетности разбитых по категориям видов капитала и расходов в соответствии с тем, какую долю контроля над зависимой фирмой имеет головная компания.

Требования к составлению сводной бухгалтерской отчетности

Выше уже упоминалось, что цели ведения консолидированной отчетности совпадают с целями ведения обычной отчетности, поэтому и требования к сводной отчетности совпадают с требованиями к обычной отчетности.

Исходя из данной специфики, можно выделить особенные требования к консолидированной отчетности:

1.Методология учета отдельной категории отчетности едина для каждого субъекта объединения.

2.Отчетные сроки и период времени, выделенный на формирование отчетности, одинаковы для каждого субъекта объединения.

3.Каждая структура объединения отчитывается перед головной фирмой в один и тот же день.

4.Отчетность ведется субъектами объединения на одном и том же языке и в одной и той же валюте.

5.Сводная отчетность должна предоставлять пользователю полную и достоверную информацию о хозяйственной деятельности объединения (детализация видов капитала и расходов по участникам организации).

Как правильно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть здесь.

Таблица: Консолидация отчетности по предприятию.

Когда представить

Консолидированную отчетность представляют акционерам, учредителям, собственникам в сроки:

- годовую подают не позднее 120 календарных дней после того, как закончился отчетный год;

- промежуточную – не позднее 60 календарных дней после окончания отчетного периода.

Для компаний, которые представляют отчетность в Банк России, действуют другие сроки. Их устанавливает Банк России в указаниях с официального сайта (ч. 7.1 ст. 4 Закона от 27.07.2010 № 208-ФЗ). Для сдачи в ГИР БО действуют свои сроки. Если последний день срока – выходной или праздничный, представьте отчетность в следующий за ним рабочий день. Такие правила следуют из части 7 статьи 4 Закона от 27.07.2010 № 208-ФЗ.

Что такое консолидированная отчетность

Под консолидированной финансовой отчетностью понимают такой вид отчетности, при котором имущество, доходы, а также расходы материнской компании и контролируемых ею объектов показаны в качестве активов и пассивов одной единой организации. Это связано с тем, что с юридической точки зрения данные компании всегда считаются единой организацией. Консолидируемая отчетность позволяет получить реальную картину состояния дел крупных объектов.

Объединение организаций в корпорации осуществляется следующим образом:

- В случае вертикального объединения компании действуют одновременно с поставщиками и покупателями.

- При горизонтальном объединении компании занимаются одним видом деятельности.

- Конгломеративное объединение подразумевает слияние компаний из разных отраслей.

Консолидированная отчетность, формируемая сводным путем, несколько отличается от бухгалтерской. Основные отличия заключаются в следующем:

- действия, совершаемые внутри корпорации не показываются, а отражаются только те действия, которые направлены на сотрудничество со сторонними компаниями;

- отчетность компаний не оказывает влияние на наличие/отсутствие прибыли (анализ направлен на оценку деятельности данной группы компаний).

Отражение показателей при использовании метода долевого участия

Метод долевого участия применяется в случаях, когда предприятие оказывает влияние на другую компанию, но не является по отношению к ней материнской. При использовании метода:

- Исключаются постатейное суммирование показателей отчетности инвестора и зависимого предприятия;

- Исключается информация о неконтролируемых акционерах;

- Величина произведенных инвестором вложений замещается на показатели доли в ЧА в совместном или ассоциированном предприятии;

- Показатель дивидендов инвестора замещается на долю причитающейся прибыли.

Нераспределенная прибыль при использовании метода долевого участия определяется суммированием показателя инвестора и величины, причитающейся ему после совершения сделки.

Особенности консолидированной отчетности

Главной особенностью консолидированной отчетности является то, что она носит ознакомительный, информационный характер. Она не применяется для целей бухгалтерского и налогового учета.

Также, она значительно отличается от стандартной бухгалтерской документации. Все дело в том, что в нее включаются сведения не по одной организации, а сводная информация о всех компаниях, входящих в группу.

Консолидированная отчетность формируется для иного круга лиц. Так, например, налоговая документация составляется для налоговой службы, то объединенная документация – для заинтересованных в результатах деятельности группы компаний лиц.

Консолидированная отчетность размещается в свободном доступе минимум на месяц после ее публикации. Таким образом, ознакомиться с документацией могут совершенно все лица, в том числе СМИ и потенциальные инвесторы.

Как делается КФО

Чтобы составить отчет, нужно изначально определить, есть ли вложения в одну из ниже перечисленных организаций:

- Дочерние предприятия.

- Ассоциированные организации.

- Экономические объекты, контролируемые совместно несколькими лицами.

Кроме того, следует учесть вид вложений конкретными лицами в определенные типы компаний. Инвестиции имеют собственную классификацию, согласно которой создается отчет:

- вложения в дочернюю организацию. Если определенным лицом вложены финансовые средства в одну из таких компаний, происходит полная консолидация;

- инвестиции в ассоциированные филиалы. Здесь используется долевой метод, поскольку лица, внесшие финансовые средства, обладают большим влиянием;

- инвестиции в совместные компании. Как и в предыдущем пункте, здесь также используется долевой метод частичной консолидации.

Исходя из этой информации, можно сказать, что полная консолидация проводится только при условии наличия вложений в дочернюю компанию. Для ассоциированных и совместно контролируемых компаний применяется неполная консолидация.

Дочерняя организация создается материнской компанией и находится под ее контролем. Для более точного определения следует заметить, что если главная компания обладает пакетом в 50% и большей акций подопечной фирмы, только тогда она имеет право на полный контроль.

Правом контроля также обладают инвесторы, сделавшие вклад в одну из дочерних компаний. Такие лица имеют право на регулярную проверку данного объекта, если присутствуют риски, связанные с нестабильным доходом той компании, в которую были направлены инвестиции. Кроме того, он может влиять на доходы своей долевой компании.

Консолидация таких фирм осуществляется с помощью добавления отчетности дочерней компании к документации главной фирмы. Происходит объединение активов, доходов/расходов, обязательств, капитала и так далее.

Состав и нюансы оформления консолидированной финансовой отчётности

В консолидированную финансовую отчётность входит несколько документов:

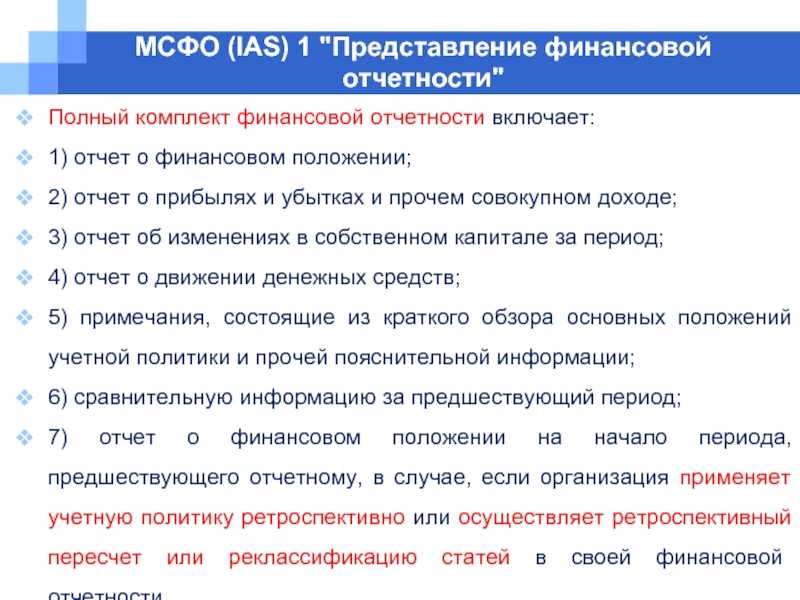

- Бухгалтерский баланс. В нем отражают данные об обязательствах бизнеса и стоимости имущества. По балансу можно судить о реальном положении дел на предприятии и разобраться в причинах убытков.

- Отчёт о финансовых результатах. Отражает итоги работы компании за определённый период, позволяет увидеть её рентабельность, обнаружить проблемные сегменты и малоприбыльные проекты бизнеса, сфокусироваться на его финансовом потенциале.

- Отчёт о движении денежных средств. Позволяет отследить финансовые потоки внутри бизнеса. Увидеть, из каких источников бизнес получал деньги, куда их направлял и сколько средств осталось в итоге. По отчёту можно судить о том, в состоянии ли компания платить по обязательствам и обеспечивать свою текущую деятельность.

- Отчёт об изменении капитала. В документе фиксируют сведения о движении капитала и нераспределённых остатках.

Составлять документы нужно по установленным стандартам:

- подготавливать данные для отчётов нужно в соответствии с нормами МСФО;

- консолидированная отчётность не исключает оформления регламентированной;

- отчётный период для форм консолидированной отчётности — один календарный год;

- допускается оформление «проверочной» отчётности в любой период, когда она необходима;

- срок для предоставления документов — 120 дней с даты окончания отчётного периода;

- все финансовые документы визируются руководителем;

- консолидированную финансовую отчетность могут проверять во время аудита;

- если группы компаний обязаны вести КФО по закону, то должны и публиковать её в установленный срок.

Кроме того, существуют требования к содержанию консолидированной отчётности:

- понятность — чтобы сведения из документов можно было применять на практике;

- точность — данные нужно представить без ошибок и искажений;

- существенность — в консолидированную отчётность включают все данные, которые необходимы для понимания объективной картины;

- сопоставимость — сведения от разных организаций группы за конкретные периоды должны соотноситься друг с другом, поддаваться анализу, отражать перспективы и динамику развития.

Существуют требования и к группам компаний относительно оформления КФО:

- Все организации должны подчиняться единой учётной политике.

- Документацию нужно составлять на одном языке и заполнять данными в одной валюте.

- Все подчинённые организации должны сдавать консолидированную отчётность на проверку головной фирме в установленный срок.

- Отчётность готовится всеми членами группы компаний.

- По разработанной консолидированной отчётности необходимо провести аудит.

Пользователи консолидированной отчетности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Пользователями консолидированной отчетности являются все заинтересованные лица. Документация не является тайной и может публиковаться в открытом доступе. Например, если потенциальный инвестор желает ознакомиться с результатами деятельности группы, то он имеет возможность без проблем воспользоваться консолидированной отчетностью.

Но основными пользователями информации считаются собственники имущества группы компаний, Центральный Банк РФ, а также партнеры предприятий, инвесторы.

Состав и особенности КФО

Консолидированный баланс на дату приобретения

Состав финансовой отчетности по МСФО и РСБУ

Структура и состав консолидированной финансовой отчетности

Консолидированная финансовая отчетность состоит из нескольких основных компонентов, которые предоставляют информацию обо всех подконтрольных и зависимых компаниях в рамках консолидированной группы. Основные компоненты консолидированной финансовой отчетности включают:

- Баланс

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Отчет о изменении капитала

- Примечания к отчетности

Баланс показывает финансовое положение консолидированной группы и включает информацию о ее активах, обязательствах и капитале на определенную дату. Отчет о прибылях и убытках дает представление о финансовых результатах группы за определенный период времени, включая доходы, расходы и чистую прибыль. Отчет о движении денежных средств отражает изменения в наличных средствах и их эквивалентах группы за отчетный период. Отчет о изменении капитала информирует о движении капитала группы, включая взносы и распределение прибыли. Примечания к отчетности предоставляют дополнительную информацию о методах и принципах составления отчетности, а также о значимых событиях и транзакциях, которые могут оказать влияние на финансовые результаты и положение группы.

Каждый компонент консолидированной финансовой отчетности представляется в виде таблицы или формы, что обеспечивает удобную визуальную структуру для анализа и интерпретации финансовой информации. Состав консолидированной отчетности и формы ее представления должны соответствовать требованиям российского законодательства и международным стандартам финансовой отчетности (МСФО).

Основные правила оценки и раскрытия информации

В консолидированной финансовой отчетности в России существуют определенные правила оценки и раскрытия информации, которые необходимо соблюдать при составлении отчетности. Ниже приведены основные правила:

- Согласованность оценок: Все компании, входящие в консолидированную группу, должны использовать одинаковые методы и оценки для оценки активов, обязательств, доходов и расходов. Это обеспечивает согласованность и сопоставимость информации в отчетности.

- Применение рыночных ставок: При оценке финансовых инструментов, таких как акции или облигации, необходимо использовать рыночные ставки, чтобы обеспечить объективность оценки.

- Раскрытие информации: В консолидированной финансовой отчетности должна быть раскрыта вся существенная информация, которая может повлиять на оценку и понимание финансового положения и результатов деятельности группы. Это включает информацию о рисках, сделках с родственными лицами, изменении политики оценки и другую важную информацию.

- Идентификация ассоциированных компаний: В случае наличия ассоциированных компаний необходимо их идентифицировать в отчетности и раскрыть информацию о финансовом положении и результативности каждой из ассоциированных компаний.

- Отражение налоговых последствий: В консолидированной отчетности необходимо учитывать налогооблагаемую базу при расчете налоговых активов и обязательств и отражать налоговые последствия от операций между компаниями группы.

Соблюдение данных правил позволяет предоставлять надежную и полную информацию о финансовом положении и результативности консолидированной группы компаний. Это позволяет заинтересованным сторонам, таким как инвесторы и кредиторы, лучше понять и оценить деятельность и перспективы группы.

Требования к консолидированной бухгалтерской отчетности

Сроки предоставления консолидированной отчетности

Согласно закона «О консолидированной финансовой отчетности», отчетные документы за год должны подаваться до проведения общего собрания участников, но не позднее 120 дней с момента окончания года, за который данные документы оформлялись. На общем собрании участников, проводимом ежегодно, происходит обсуждение проблемы составления отчетности, годовых бухгалтерских отчетов, проводится анализ отчета о прибыли и убытках компании, а также вопросов по распределению доходов (включая и порядок распределения дивидендов). Итоги работы за год акционеры подводят на очередном собрании.