ОФР — содержание и сроки сдачи

Все учреждения и компании обязаны вести бухучёт (БУ) и формировать бухгалтерскую отчётность (БО) по итогам года. Для государственных и муниципальных организаций, финансовых организаций предусмотрены свои формы отчётности, а предпринимательские структуры и некоммерческие организации (НКО) должны использовать бланки отчётности в соответствии с Приказом Минфина России от 02.07.2010 №66н.

ОФР вместе в балансом входит в перечень обязательных форм БО. Это означает, что вне зависимости от факта ведения деятельности, организационно-правовой формы и применяемого режима налогообложения, каждая коммерческая и некоммерческая организация должна сдавать годовые формы в свою ИФНС.

ОФР по привычке продолжают называть отчётом о прибылях и убытках (ОПиУ), несмотря на то что это название было официально отменено с 2012 года.

В ОФР содержатся укрупнённые данные о:

- выручке от реализации;

- себестоимости продукции или услуг;

- управленческих и коммерческих расходах;

- прочих доходах и расходах;

- налоге на прибыль.

Данные указываются за отчётный и предыдущий отчётному годы, без учёта НДС и акцизов. Цель ОФР — показать итог деятельности (прибыль или убыток), а также исчисленный налог с дохода.

По умолчанию все компании ведут стандартный БУ и сдают стандартную БО. Типовой бланк стандартного ОФР состоит из информационной части, основной таблицы с данными и дополнительных сведений — всего два листа. Изменения в документ вносить нельзя, но можно детализировать данные отчёта — расшифровать выручку по направлениям деятельности или затраты по статьям.

Субъекты, ведущие стандартный бухучёт, должны также подавать приложения к бухбалансу (ББ) и ОФР — отчёты:

- об изменениях капитала;

- о движении денежных средств;

- о целевом использовании средств;

- а также пояснения к балансу.

Малые, средние предприятия, НКО и компании-резиденты “Сколково” могут применять упрощённую систему БУ и сдавать упрощённую БО (пункт 6.1 Приказа Минфина России №66н).

В этом случае применяют упрощённые формы ОФР и ББ. Приложения не заполняются.

Инструкция по заполн бух баланс рб за 2018 ед измерения

Инструкция по заполнению баланса предприятия 2018 с расшифровкой Форму 1 общего бухгалтерского баланса вы можете скачать здесь (Приложение №1 к Приказу 66н). В данный баланс вписываются следующие остатки по счетам: Столбец «Актив», раздел I «Внеоборотные активы», строка:

- Нематериальные активы = Дебет 04 – Кредит 05;

- Результат исследований и разработок = Дебет 04;

- Нематериальные поисковые активы = Дебет 08 (субсчет учета расходов на НП затраты).

Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов; - Материальные поисковые активы = Дебет 08 (субсчет учета расходов на МП затраты). Строка заполняется только предприятиями, использующими природные ресурсы.

В соответствии с п.5 ч.1 ст. 23 Налогового кодекса РФ и ч.2 ст. 18 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (в ред. 04.11.2014 г.) (далее – Закон 402ФЗ) вся отчетность должна быть сдана не позднее 3-х месяцев по окончанию отчетного периода (года). То есть вся бухгалтерская отчетность за 2018 год, должна быть сдана не позднее 31 марта 2019 года.

Если во внутренних документах предприятия прописана обязанность формирования промежуточной отчетности, вы можете сдавать ее чаще, возможно раз в 3 месяца или раз в месяц (ч. 4 ст. 13 Закона 402ФЗ). Данная отчетность предоставляется только учредителям предприятия, ее не нужно сдавать в налоговую или Росстат. Далее вы узнаете как заполнять бухгалтерский баланс 2018 и получите расшифровку статей баланса.

Порядок заполнения и схема баланса Как заполнить баланс Пример с расшифровкой по счетам Порядок заполнения и схема баланса Как заполнить бухгалтерский баланс, должен знать каждый бухгалтер. Ведь это важнейшая форма отчетности. Бухбаланс составляется по форме, утвержденной приказом Минфина от 02.07.2010 № 66н.

Правила, устанавливающие порядок заполнения бухгалтерского баланса, описываются в ПБУ 4/99, утв. приказом Минфина от 06.07.1999 № 43н. Формирование бухбаланса — это последний этап в учетной работе, который возможен только на основе полных и достоверных данных бухучета.

Что значит код 384?

Бухгалтерская отчетность составляется в валюте РФ, т. е. в рублях (п. 16 ПБУ 4/99). При этом в зависимости от существенности показателей отчетности и для облегчения «прочтения» данные могут представляться либо в тысячах рублей, либо в миллионах рублей. Организация сама решает, в каких единицах измерения составлять свою отчетность.

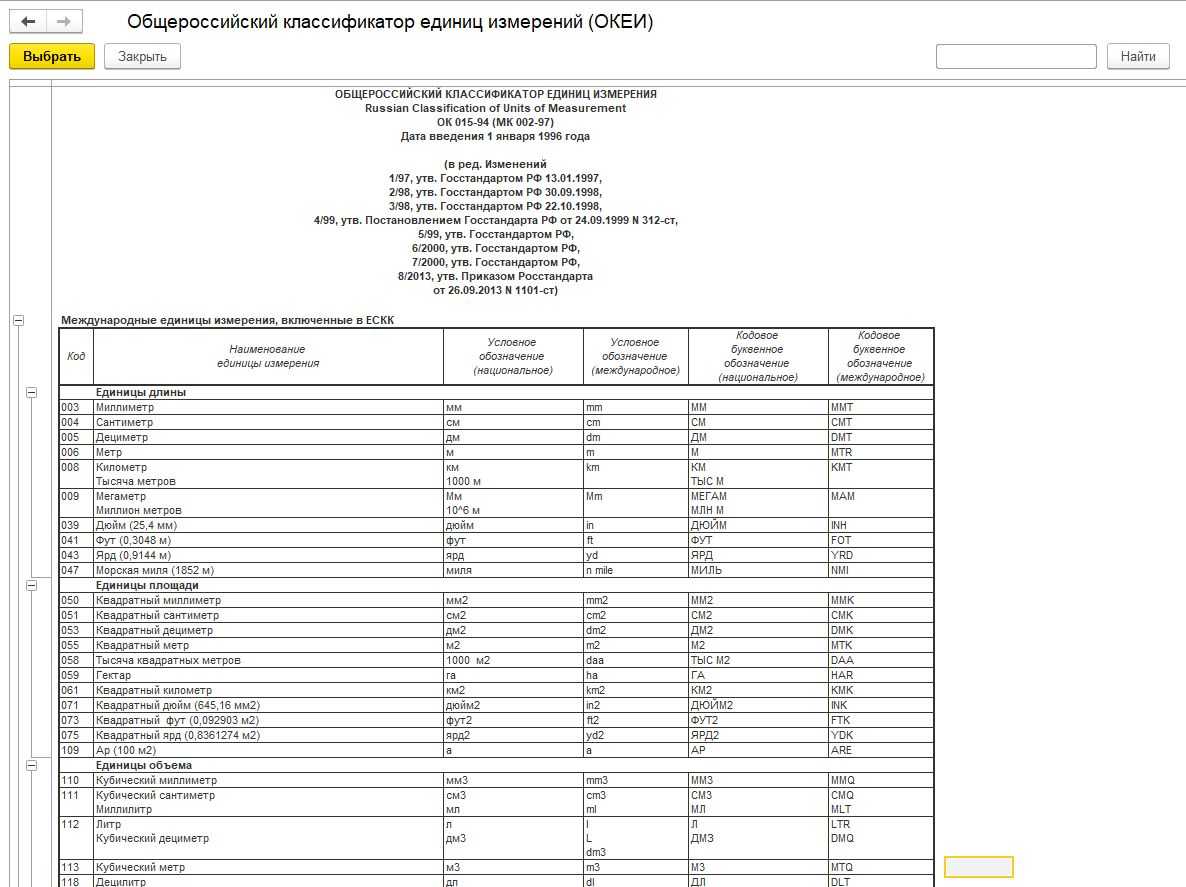

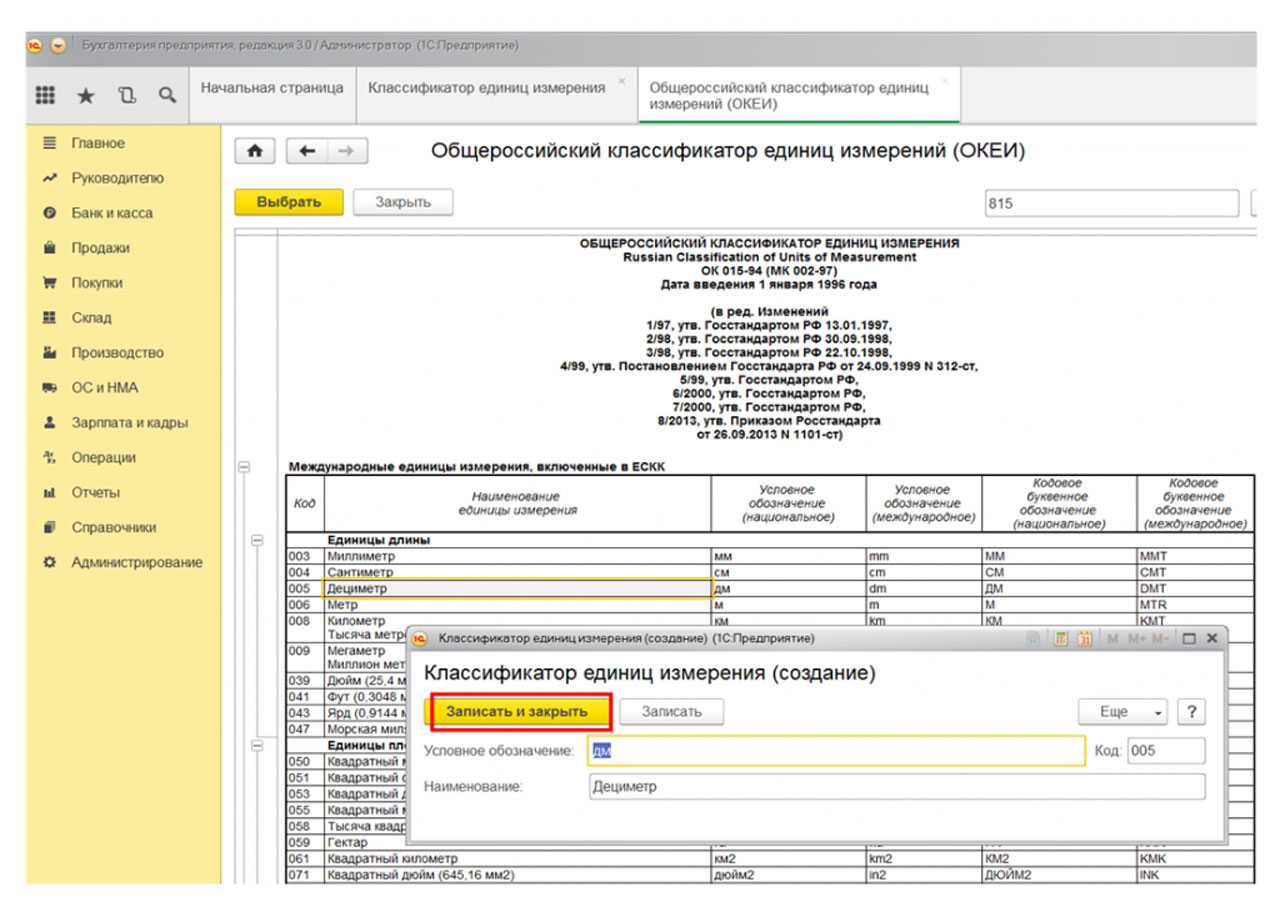

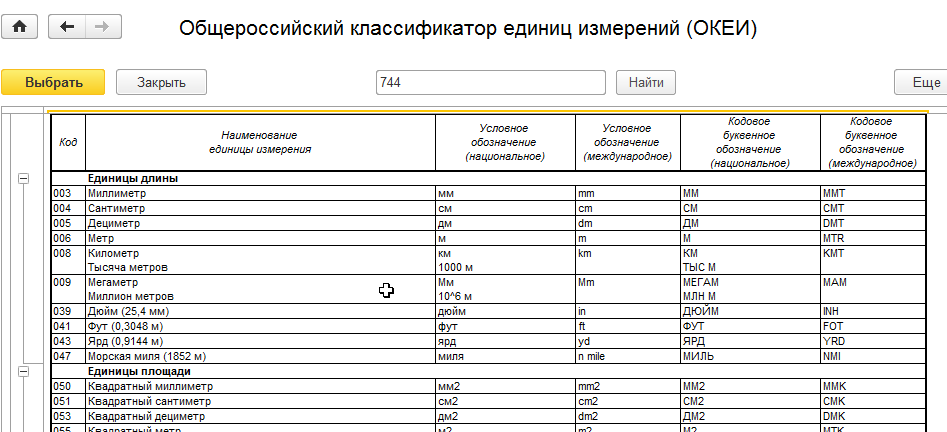

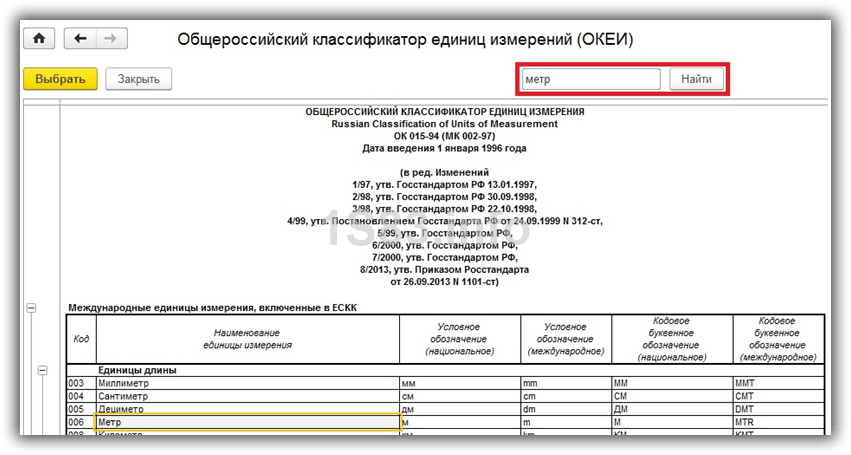

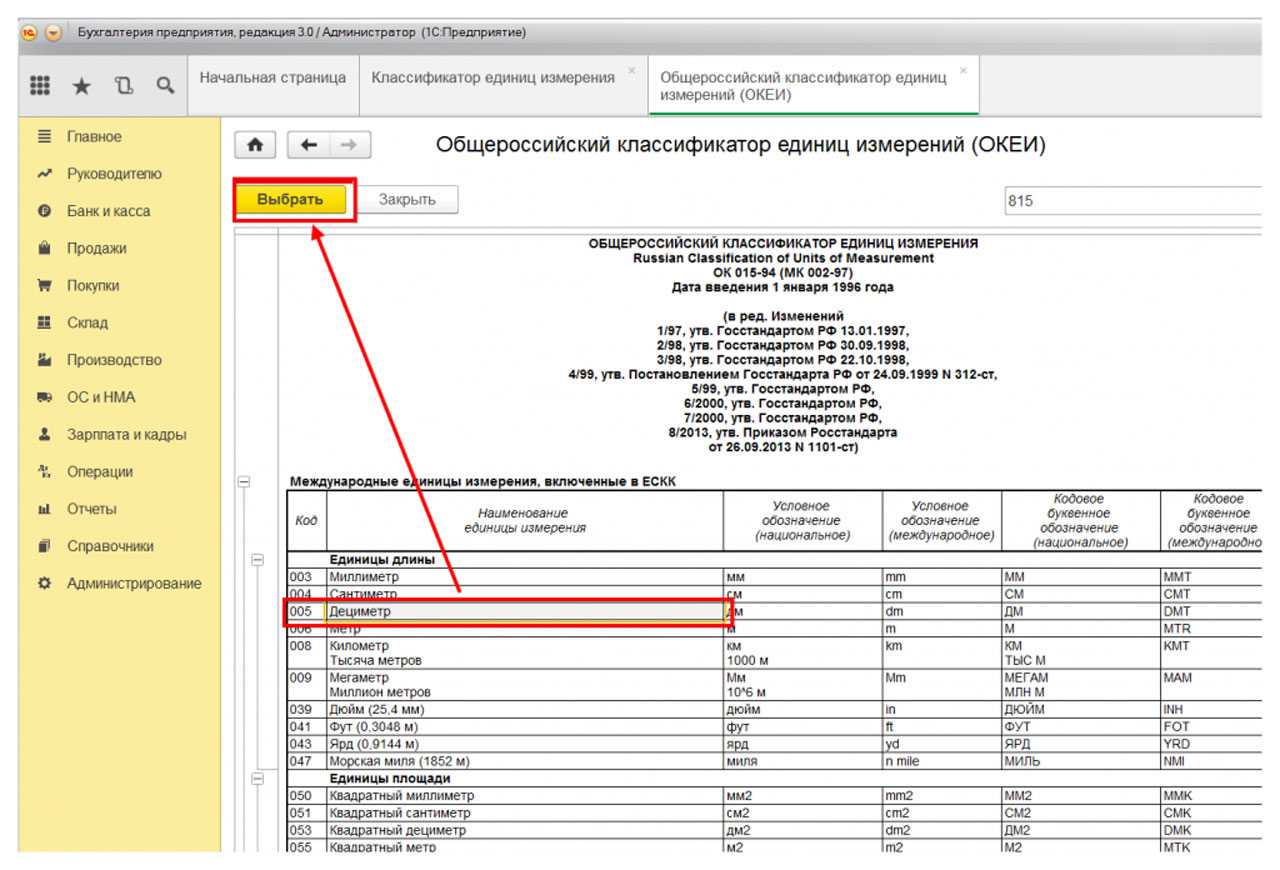

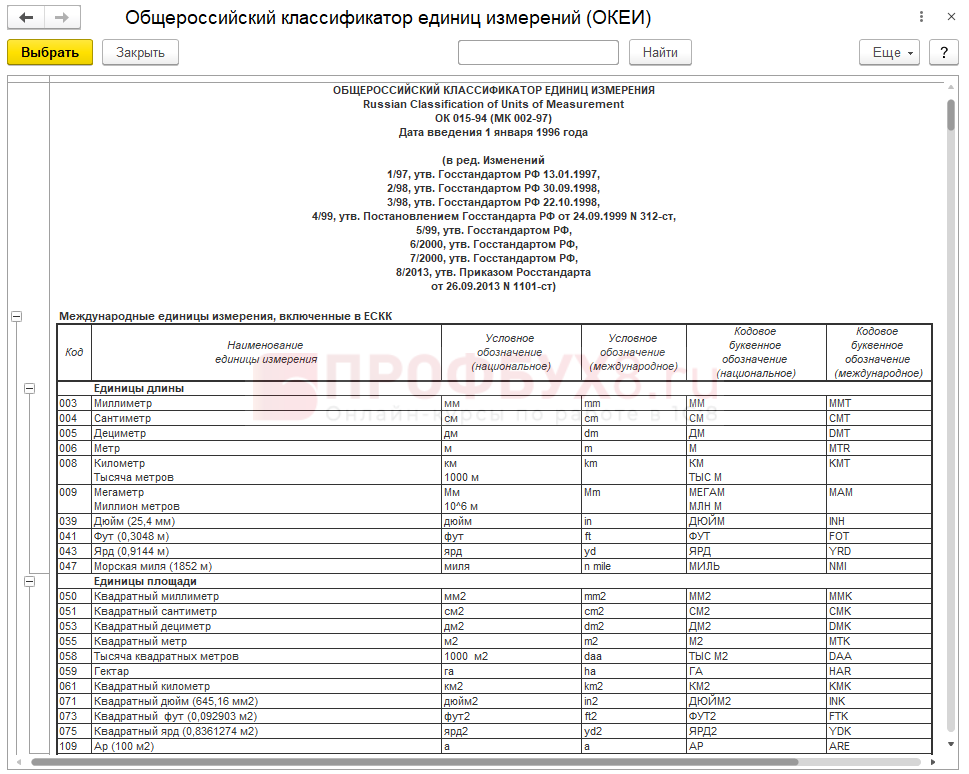

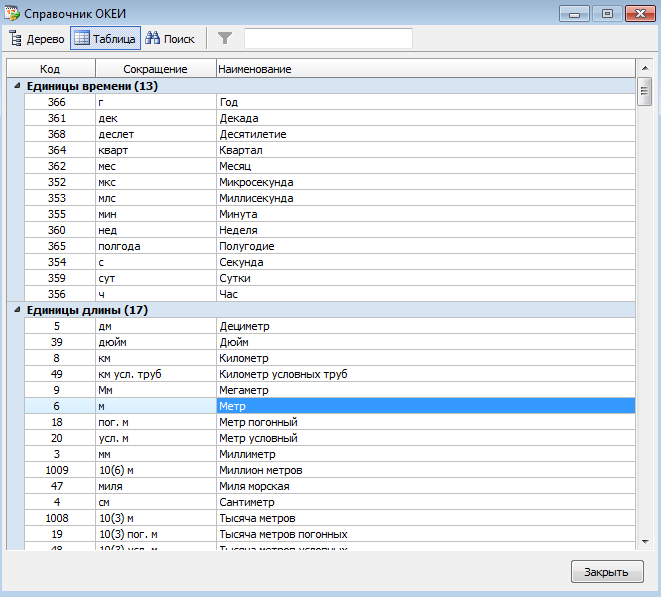

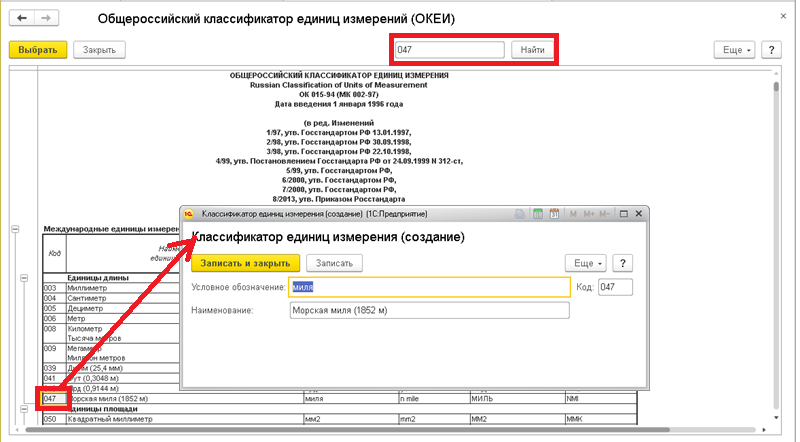

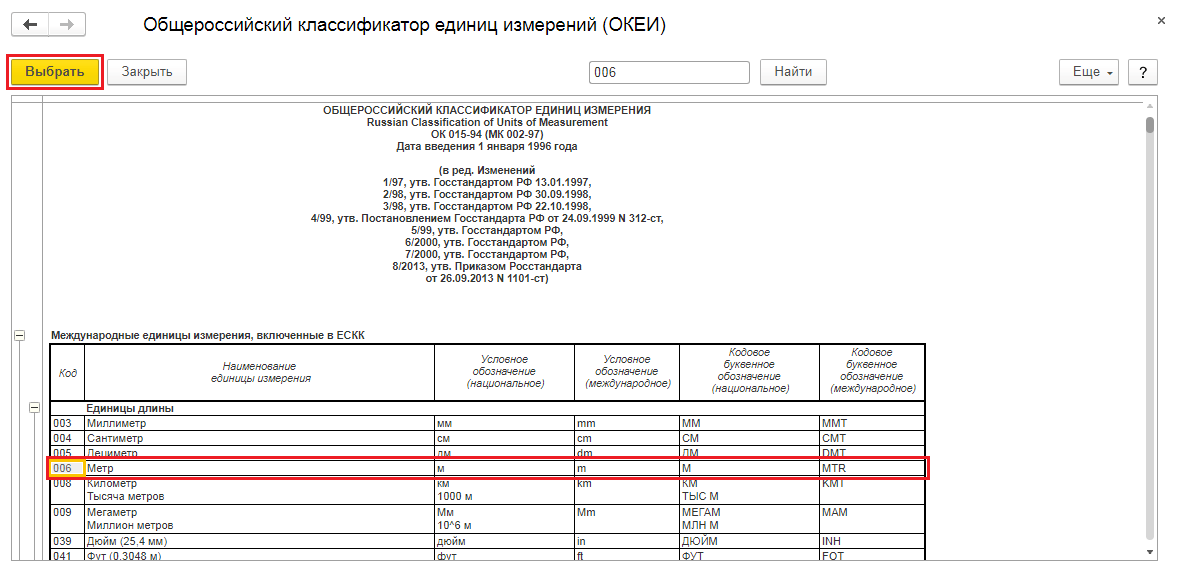

Единицам измерения в формах отчетности соответствует код по Общероссийскому классификатору единиц измерения (ОКЕИ) (Постановление Госстандарта от 26.12.1994 № 366):

| Код по ОКЕИ | Наименование единицы измерения |

|---|---|

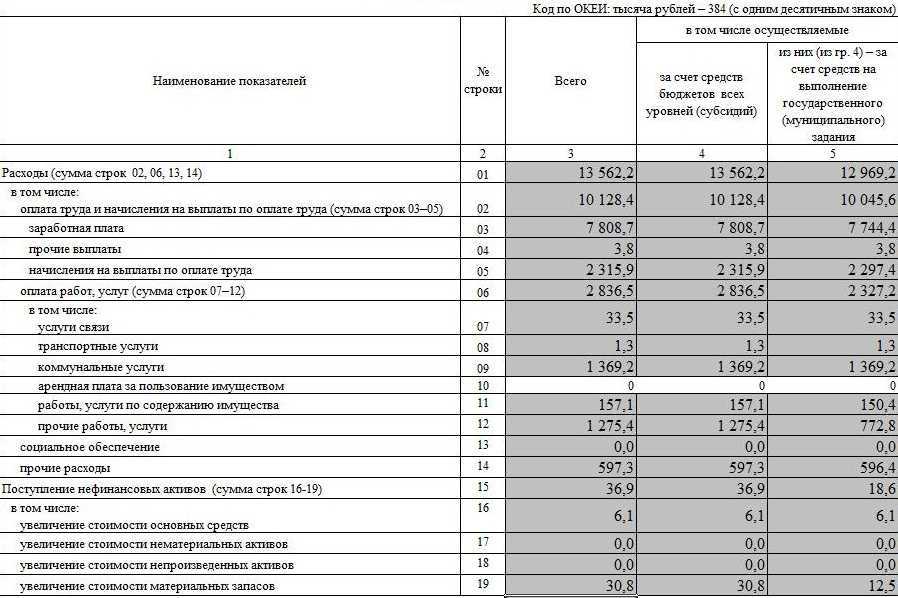

| 384 | Тысяча рублей |

| 385 | Миллион рублей |

Соответственно, если бухгалтерская отчетность организации составлена в тысячах рублей, то по строке «Единица измерения» в машиночитаемой форме отчетности (а именно такую форму нужно представлять в налоговую инспекцию), нужно указать 384. А вот при составлении отчетности в миллионах рублей нужно указать код 385.

ОКЕИ предусматривает и иные коды денежных единиц измерения. Например, 383 «Рубль», 386 «Миллиард рублей». Однако иные коды, кроме 384/385, при составлении в официальных целях бухгалтерской отчетности не используются.

Код 384 и единицы измерения в бухгалтерском балансе

Основная функция кода 384 – устанавливать стандартную единицу измерения для всех финансовых показателей, представленных в бухгалтерском балансе. Такое единообразие в измерении позволяет легко анализировать и сравнивать финансовые данные различных компаний, основываясь на общих стандартах и принципах.

Кроме того, код 384 также важен для понимания и сопоставления финансовых отчетов разных стран. Ведь в разных странах могут применяться разные валюты и системы измерения, поэтому для установления объективной сопоставимости данных необходимо иметь единую единицу измерения. Код 384 выполняет эту роль и упрощает сравнение финансовых результатов между разными компаниями и странами.

Помимо применения кода 384 в бухгалтерии и отчетности, он также широко используется в анализе финансовых показателей и прогнозировании будущих результатов. Используя единую единицу измерения, можно более точно проследить динамику развития компании и выявить как положительные, так и отрицательные тенденции в ее финансовом состоянии.

В заключение, код 384 играет важную роль в бухгалтерском балансе и отчетности компании, так как определяет единую единицу измерения для финансовых показателей. Это обеспечивает стандартизацию и сравнимость данных между разными компаниями и странами, что является основой для анализа, прогнозирования и принятия решений в области экономики и бухгалтерии.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

Внимание! Отчетность могут попросить предоставить банки при оформлении у них различного рода кредитов и займов. Особенно если берется кредит на открытие или развитие бизнеса. В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках

Это нужно делать на усмотрение руководства компании

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Код 384: расчет и анализ данных

Расчет и анализ данных с использованием кода 384 позволяют более точно оценить финансовые риски и принять обоснованные финансовые решения. Одним из наиболее распространенных способов расчета и анализа данных с использованием данного кода является составление финансовых отчетов.

Финансовые отчеты, такие как баланс, отображают финансовое положение организации на данный момент времени. Они включают информацию о активах, обязательствах и капитале. Расчет данных с использованием кода 384 позволяет определить различные финансовые показатели, такие как оборачиваемость активов, рентабельность и ликвидность.

Анализ данных, проводимый на основе финансовых отчетов, помогает выявить сильные и слабые стороны организации, а также выявить возможности для улучшения финансовых показателей. Он позволяет провести сравнительный анализ финансовых данных в разные периоды времени и сравнить их с данными других организаций.

Расчет и анализ данных с использованием кода 384 являются важными инструментами бухгалтерского учета и финансового анализа. Они помогают улучшить планирование и принятие управленческих решений, а также способствуют повышению эффективности работы организации.

| Преимущества расчета и анализа данных с использованием кода 384: |

|---|

| Точность расчета финансовых показателей |

| Возможность сравнительного анализа данных в разные периоды времени |

| Выявление сильных и слабых сторон организации |

| Улучшение планирования и принятия управленческих решений |

| Повышение эффективности работы организации |

Таким образом, расчет и анализ данных с использованием кода 384 являются неотъемлемой частью бухгалтерского учета и помогают организациям более точно оценить свое финансовое состояние и принять обоснованные финансовые решения.

Код 384: единица измерения в бухгалтерском балансе

Единица измерения, указанная в бухгалтерском балансе, является важным параметром, который позволяет понять, в какой валюте представлены денежные средства, обязательства и капитал организации. Это информация позволяет оценить финансовое положение и финансовые результаты деятельности организации.

Код 384 обозначает, что денежные средства и другие финансовые показатели в бухгалтерском балансе измеряются и представлены в российских рублях. Это означает, что все суммы, указанные в балансе, выражены в рублях.

Важно отметить, что код 384 не является обязательным и может быть заменен на другой код, отражающий другую единицу измерения. Например, код 840 обозначает, что финансовая отчетность представлена в долларах США

Код 384 также используется для документов бухгалтерской отчетности, таких как отчет о финансовых результатах и отчет об изменениях в капитале организации. Эти документы предоставляют информацию о доходах, расходах, изменении капитала и других финансовых показателях в рублях.

Таким образом, код 384 является важной характеристикой бухгалтерского баланса, которая указывает на использование российских рублей в качестве единицы измерения денежных средств и других финансовых показателей

Распространенные вопросы по теме статьи

Каков порядок исправления существенных и несущественных ошибок, обнаруженных в отчетности?

Уровень существенности ошибки устанавливается в учетной политике, например, это может быть 5% от валюты баланса или 10% от суммы статьи баланса.

Если ошибки обнаружены после 31 марта:

— несущественная ошибка. Отражаем ее в текущем году, началом года. Дальше работаем как обычно

— существенная ошибка. Отражаем ее 31 декабря того года, когда она была совершена, переделываем отчетность

Если ошибка обнаружена после утверждения отчетности:

— несущественная. Отражаем той же датой, когда нашли. Делаем справку бухгалтера

— существенная. Отражаем датой, когда нашли. В отчете текущего года ставим показатели этого года, а сумму ошибки переносим в тот год, когда она должна была отразиться. В пояснительной записке прописываем, что ошибка исправлена ретроспективным методом

Исправление ошибок регулирует ПБУ – 22.

Составление баланса – достаточно кропотливая и сложная работа

Кроме правильного подсчета всех показателей отчета, нужно уделить внимание правильному проставлению кодов, предусмотренных для того или иного отчета. Обязательным является указание кода единиц измерения показателей баланса, в большинстве случаев это код 384

Его можно найти в официальном Едином классификаторе.

Заполнение формы №2 по строкам с расшифровкой

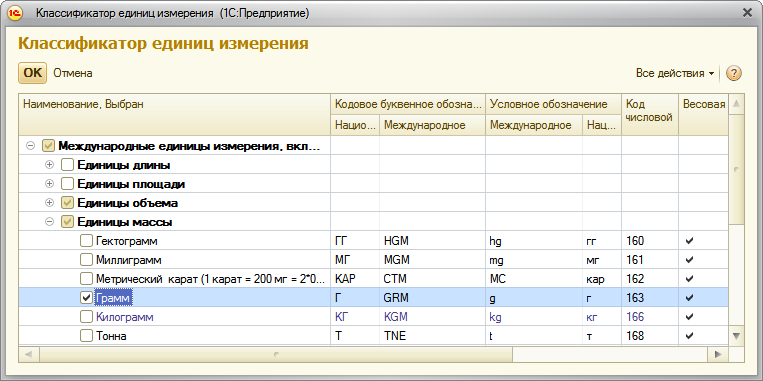

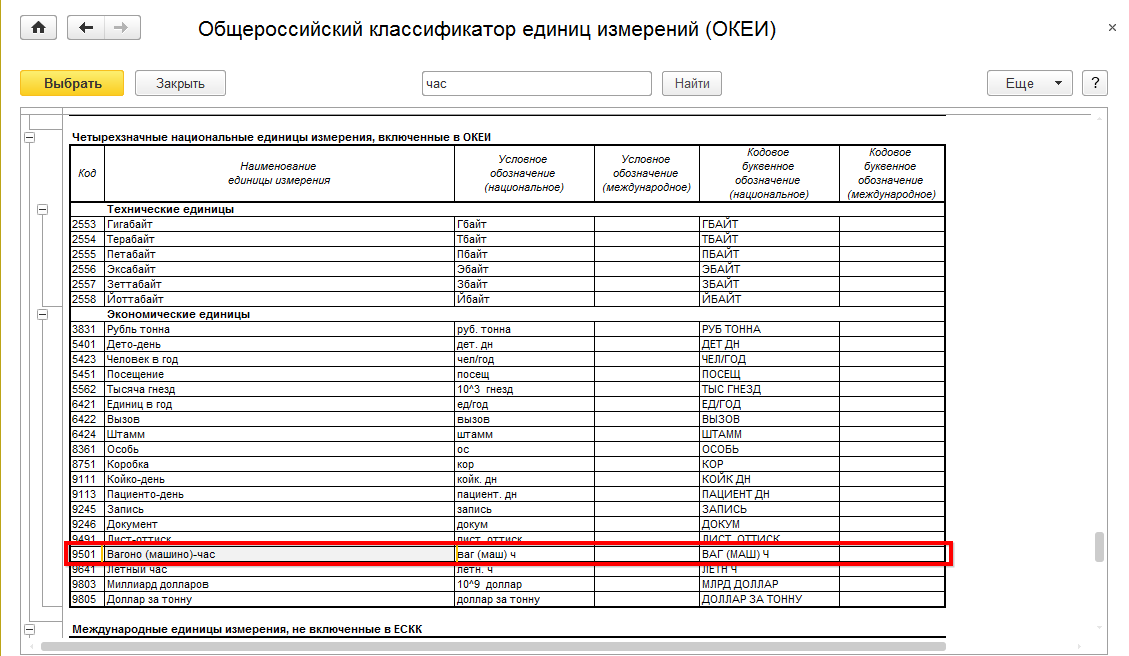

Четырехзначные национальные единицы измерения, включенные в ОКЕИ

Цели использования кода 384 в бухгалтерском балансе

Код 384 в бухгалтерском балансе используется для указания единицы измерения используемой в составе показателей баланса. Это необходимо для упорядоченности и стандартизации представления финансовой информации в бухгалтерской отчетности.

Использование кода 384 позволяет обеспечить однозначность и наглядность полученных данных, упростить определение и анализ разных показателей баланса, а также сравнение финансовых показателей между разными предприятиями

Это особенно важно при сравнении компаний из разных отраслей или стран

При использовании кода 384 в бухгалтерском балансе указывается единица измерения для каждого показателя, таким образом, становится возможным сопоставление и анализ финансовых показателей. Например, для сравнения суммарной стоимости активов разных компаний, нужно учитывать единицу измерения, чтобы сделать выводы о размере и эффективности использования средств.

Использование кода 384 также облегчает анализ динамики показателей на протяжении времени, поскольку позволяет увидеть изменения в размере и эффективности использования имущества компании в течение периода. Это особенно полезно при проведении анализа финансовых результатов и планировании предприятия.

Оценка активов и обязательств с использованием кода 384

Оценка активов с использованием кода 384 позволяет бухгалтерам и финансовым аналитикам более точно определить стоимость имущественных комплексов, недвижимости, оборудования и других активов предприятия. В результате более точной оценки стоимости активов, компания может принимать обоснованные решения относительно их использования и управления.

Кроме того, использование кода 384 при оценке активов и обязательств также позволяет финансовым аналитикам провести сравнительный анализ между разными периодами или между разными компаниями. Это позволяет выявить изменения в структуре активов и обязательств, а также позволяет оценить эффективность управления ими.

Оценка обязательств с использованием кода 384 также имеет свою специфику. Код 384 позволяет более точно определить размер обязательств компании перед кредиторами, поставщиками и другими участниками бизнеса

Это важно для правильного проведения анализа кредитоспособности компании и принятия решений относительно ее долгосрочных финансовых планов

| Активы | Обязательства |

|---|---|

| Имущественные комплексы | Задолженность перед кредиторами |

| Недвижимость | Долгосрочные кредиты |

| Оборудование | Краткосрочные кредиты |

Таким образом, использование кода 384 при оценке активов и обязательств позволяет более точно определить их стоимость и различные связи между ними. Это помогает компании принимать обоснованные решения, оптимизировать использование активов и управление обязательствами, а также проводить сравнительный анализ для оценки эффективности финансовой деятельности.

Особенности применения в различных отраслях

Код 384, который обозначает единицу измерения в бухгалтерском балансе, имеет свои особенности применения в различных отраслях. В зависимости от специфики деятельности организации, данные единицы измерения могут различаться.

Например, в производственных отраслях, таких как машиностроение или химическая промышленность, единицами измерения могут быть тонна, килограмм, литр и другие физические величины, отражающие объемы производства или потребления материалов.

В торговой сфере единицы измерения могут быть связаны с количеством проданных товаров или услуг. Например, это могут быть штуки товара, выполненные работы, проданные билеты и т.д.

В сфере услуг, таких как туризм, транспорт или информационные технологии, единицами измерения могут быть час, день, километр, мегабайт и т.д., отражающие объемы предоставляемых услуг.

Каждая отрасль имеет свои специфические требования к бухгалтерскому учету и отчетности, поэтому важно установить правильные единицы измерения, чтобы грамотно описать финансовые операции и результаты деятельности организации в бухгалтерском балансе

Коды для РСВ

Этот расчёт представляют страхователи, которые перечисляют страховые взносы за работников по единому тарифу. Действующая форма РСВ-1 утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (в редакции от 29.09.2023).

Порядок заполнения приводится в приложении № 3, а коды места представления — в приложении № 4 к этому порядку.

|

112 |

По месту жительства физического лица, не являющегося индивидуальным предпринимателем, иного лица, занимающегося частной практикой |

|

120 |

По месту жительства индивидуального предпринимателя |

|

121 |

По месту жительства адвоката, учредившего адвокатский кабинет |

|

122 |

По месту жительства нотариуса, занимающегося частной практикой |

|

124 |

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

214 |

По месту нахождения российской организации |

|

217 |

По месту учёта правопреемника российской организации |

|

222 |

По месту учёта российской организации по месту нахождения обособленного подразделения |

|

240 |

По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства |

|

335 |

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

|

350 |

По месту учёта международной организации в Российской Федерации |

Итак, мы разобрались, что код по месту нахождения (учёта) – один из обязательных реквизитов налоговой отчётности. В порядке заполнения он называется «код места представления». Универсальных кодов нет, поэтому их надо искать в конкретном нормативно-правовом акте, которым утверждена отчётность.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Для чего он необходим?

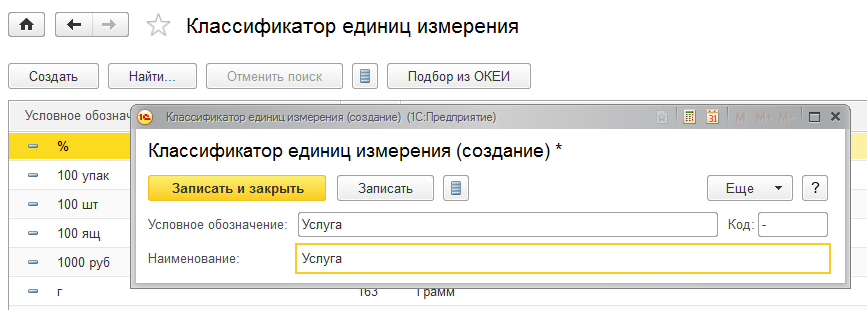

Кроме того п. 5 ст. 38 Налогового кодекса Российской Федерации определяет услугу, как действие, результаты которого не имеют материального выражения и реализуются, а также используются во время осуществления этой деятельности. Это также указывает на невозможность количественного описания услуги.

В каком случае не нужно заполнять графу?

Счет-фактура – обязательный бланк строгой отчетности для плательщиков налога на добавленную стоимость. Для того, чтобы был произведен вычет, все реквизиты в документе необходимо заполнить верно. Обозначение единицы измерения является одним из таких обязательных полей. Информация в нем должна быть указана в соответствии с законодательными нормами. В данной статье мы расскажем о том, для чего необходим код единицы измерения и как правильно заполняются графы.

Отчет представляет собой табличную форму, состоящую из двух больших частей – актив и пассив. В активе отражается все то, чем организация владеет и это не только имущество, но и, например дебиторская задолженность или финансовые вложения компании. В пассиве отражаются все источники активов организации, например, такие, как разного рода капиталы (в основном уставный) или кредиторская задолженность организации.

Заполняем отчетность по форме № 1 «бухгалтерский баланс»

А что означает код 384 в бухгалтерской отчетности? Что значит код 384? Бухгалтерская отчетность составляется в валюте РФ, т. е. в рублях (п. 16 ПБУ 4/99). При этом в зависимости от существенности показателей отчетности и для облегчения «прочтения» данные могут представляться либо в тысячах рублей, либо в миллионах рублей.

Организация сама решает, в каких единицах измерения составлять свою отчетность. Единицам измерения в формах отчетности соответствует код по Общероссийскому классификатору единиц измерения (ОКЕИ) (Постановление Госстандарта от 26.12.1994 № 366): Код по ОКЕИ Наименование единицы измерения 384 Тысяча рублей 385 Миллион рублей Соответственно, если бухгалтерская отчетность организации составлена в тысячах рублей, то по строке «Единица измерения» в машиночитаемой форме отчетности (а именно такую форму нужно представлять в налоговую инспекцию), нужно указать 384.

Код по океи 384

Составление бухгалтерских форм отчетности сопряжено с введением ряда кодовых обозначений. Это необходимо для ускорения обработки информации из данных документов и унификации вариантов обозначения показателей, используемых всеми категориями субъектов хозяйствования. Что касается кода в бухгалтерской отчетности, то его используют для идентификации разрядности стоимостных рублёвых значений.

Актуальные бланки бухотчетов и приложений к ним содержит приказ Минфина, изданный Этот нормативный акт приводит рекомендации по заполнению и оформлению отчётных документов бухгалтерии.

Единицы измерения числовых показателей в рассматриваемых отчетных бланках обозначают шифрами из ОКЕИ. Этот вид классификатора утвержден постановлением Госстандарта от Бухгалтер может проставить в отведенной для единиц измерения ячейке один из кодов:.

Иные коды, предусмотренные классификатором, не могут быть проставлены в отчетных бухформах. Так, к неиспользуемым шифрам отнесены:. Эти шифры предприятия могут применять при единственном условии — отчетность не носит официального характера и предназначена для внутренних пользователей.

Также см. В отчетных документах необходимо указывать и другие шифровые обозначения. Их регламентация отнесена к сфере действия таких нормативных актов:. Онлайн бухгалтерия Изменения с года Наш блог на Клерк. Подписаться на рассылку. Что означает код в бухгалтерской отчетности 26 апреля , Регламентация применения кодовых шифров Актуальные бланки бухотчетов и приложений к ним содержит приказ Минфина, изданный Что такое код по ОКЕИ в бухгалтерской отчетности?

Бухгалтер может проставить в отведенной для единиц измерения ячейке один из кодов: если при заполнении делают перевод стоимостных оценок в тысячи рублей, ставят в бухгалтерской отчетности код ; на использование разрядности чисел в миллионах рублей указывает код Теперь вы знаете, что означает код в бухгалтерской отчетности.

Клуб бухгалтеров. Неправильное заполнение трудовой книжки. Мораторий на проверку бизнеса. Единовременное пособие при рождении ребенка. Имеют ли право ИП на страховую пенсию? Страхование вкладов.

НДС при отсутствии выручки. Смотреть больше. Предыдущая запись. Следующая запись. Разместить объявление. Сообщить об опечатке Текст, который будет отправлен нашим редакторам:. Ваш комментарий необязательно :. Отправить Отмена.

Значение и важность кода 384 для бухгалтерской отчетности

Нематериальные активы — это активы, не имеющие физической формы, но обладающие экономической ценностью и способностью приносить будущие экономические выгоды предприятию. Примерами нематериальных активов могут служить патенты, лицензии, авторские права, товарные знаки, фирменные наименования, программное обеспечение и т.д.

В бухгалтерской отчетности код 384 используется для указания стоимости и оценки нематериальных активов на определенную дату. Это позволяет предприятию отслеживать стоимость своих нематериальных активов, контролировать их использование и формировать правильное финансовое представление о состоянии предприятия.

Значение кода 384 заключается также в том, что он позволяет предприятию осуществлять правильное бухгалтерское учет активов и обязательств. Он способствует улучшению прозрачности бухгалтерской отчетности и увеличению доверия со стороны заинтересованных лиц — инвесторов, акционеров, кредиторов и т.д.

Таким образом, код 384 играет важную роль в бухгалтерской отчетности предприятия, обеспечивая правильное учет нематериальных активов и формирование надежной финансовой информации о состоянии предприятия.

Согласно разделу 3 ОК 015-94 (MK 002-9):

Роль и значение в бухгалтерском учете

Единицы измерения в бухгалтерском учете имеют важное значение для правильной оценки и анализа финансовых показателей организации. Они помогают стандартизировать и сопоставить информацию о денежных средствах, активах, обязательствах и капитале, представленную в бухгалтерской отчетности

Единицы измерения позволяют сравнить различные элементы бухгалтерского учета, такие как стоимость активов, объем продажи товаров или услуг, издержки производства и расходы на зарплату. Без единиц измерения было бы невозможно объективно оценить финансовое состояние организации и принять информированные решения, основанные на фактических данных.

В бухгалтерском учете используются различные единицы измерения, такие как денежные суммы, проценты, числа и весовые единицы. Они определяются на основе общепринятых стандартов и регламентируются законодательством. Единицы измерения должны быть консистентными и применяться одинаково для всех финансовых операций организации.

Роль единиц измерения в бухгалтерском учете заключается в обеспечении точности и сопоставимости финансовой отчетности. Они помогают бухгалтерам и менеджерам анализировать финансовую информацию, делать прогнозы и планировать дальнейшие действия

Важно отметить, что правильное применение единиц измерения способствует доверию и прозрачности в отношении бухгалтерии организации

- Единицы измерения в бухгалтерском учете позволяют сравнивать различные элементы бухгалтерской отчетности.

- Они помогают оценивать финансовое состояние организации и принимать информированные решения.

- Единицы измерения регулируются стандартами и законодательством.

- Они должны быть консистентными и применяться одинаково для всех финансовых операций.

- Роль единиц измерения включает обеспечение точности и сопоставимости финансовой отчетности.

- Единицы измерения важны для анализа, прогнозирования и планирования в бухгалтерском учете.

- Их правильное применение способствует доверию и прозрачности в отношении бухгалтерии организации.

Возможные ошибки по теме статьи

При составлении бухгалтерской отчетности, особенно при недостаточном опыте бухгалтера, возможны многочисленные ошибки. Иногда «забывают» отразить в отчете имущество, которое находится за балансом, часто возникает недопонимание при учете отложенных налоговых активов или обязательств. Зачастую бухгалтер осуществляет зачет между статьями актива и пассива баланса. Все знают, что делать этого нельзя ни в коем случае, но, тем не менее, делают. В этой ситуации происходит искажение информации, данные об имуществе организации, а, значит, и об ее положении становятся недостоверными.

Коды декларации ЕСХН

Форма декларации по сельхозналогу утверждена приказом ФНС от 28.07.2014 № ММВ-7-3/384@, последние изменения в неё вносились 18.12.2020. Кодов места представления здесь больше, чем в декларации по УСН.

| 120 | По месту жительства индивидуального предпринимателя |

|

213 |

По месту учёта в качестве крупнейшего налогоплательщика |

|

214 |

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

|

215 |

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

|

216 |

По месту нахождения правопреемника, являющегося крупнейшим налогоплательщиком |

|

331 |

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Основные принципы использования кода 384

Основными принципами использования кода 384 являются:

1. Учет единиц измерения: Код 384 позволяет определить количество и стоимость единиц товара или услуги, проданных или использованных в процессе хозяйственной деятельности.

2. Информационная ценность: Код 384 обеспечивает точность и надежность информации о единицах измерения в балансе, что позволяет принимать обоснованные решения о финансовых операциях.

3. Удобство анализа: Использование кода 384 облегчает анализ и сравнение данных о количестве и стоимости единиц товара или услуги на протяжении периода.

4. Соответствие стандартам: Код 384 соответствует требованиям международных стандартов бухгалтерского учета, что обеспечивает сопоставимость данных с другими компаниями и отраслями.

В целом, использование кода 384 в бухгалтерском балансе позволяет детализировать информацию о количестве и стоимости единиц товара или услуги, обеспечивая точность, надежность и удобство анализа данных.