Накладная на внутреннее перемещение объектов

Возвращаясь к началу статьи, следует вспомнить о том, что основные фонды могут перемещаться не только между организациями, но и внутри одной фирмы. Имеется в виду, конечно, не передвижение средств производства из одного угла в другой. Иногда в интересах дела объекты передаются какому-то цеху или отделу, и это действие также должно находить отражение в бухгалтерской документации.

Внутренняя накладная представляет собой заполненный должным образом бланк формы ОС-2.

Скачать бланк формы ОС-2

Смысл этого документа в том, что материальная ответственность за актив перекладывается на руководителя того подразделения, в распоряжение которого оно передано

Несмотря на внутренний характер, накладная содержит практически те же данные, что и рассмотренная ранее форма ОС-1, что свидетельствует о её важности. В ней указывается:

- Дата и присвоенный номер;

- Участвующие лица с подробной информацией о них, включая табельный номер;

- Инвентарный номер ОС;

- Полное название подразделений, между которыми осуществляется движение актива;

- Общие сведения об объекте и его состоянии;

- Стоимость передаваемых фондов;

- Их количество;

- Подписи сторон;

- Подпись главного бухгалтера.

К накладной прилагается сопутствующая объекту документация (например, технический паспорт, инструкция и т. п.).

Документ составляется в трёх экземплярах, один из которых предназначен для бухгалтерии, а два выдаются подписывающим его ответственным лицам (выдающему и принимающему).

На основании ОС-2, в инвентарной карточке ОС-6, заводимой на каждый объект, относящийся к основным средствам, производится соответствующая запись.

Если подразделение фирмы выделено в отдельный баланс (то есть является дочерним предприятием), оформление движения основных средств производится по форме ОС-1.

В рамках одного юридического лица перемещение ОФ сопровождается следующими бухгалтерскими проводками:

| Операция | Проводка |

| Перемещение ОС от одного подразделения (передающего) к другому (принимающему) | Дт01, сбсч ОП-2 – Кт01, сбсч ОП-1 |

| Перемещение амортизационных накоплений | Дт02, сбсч ОП-1 – Кт02, сбсч ОП-2 |

Выводы

Изменение прав собственности на основные фонды, независимо от способа отчуждения, подлежит документальному оформлению по форме ОС-1.

Внутреннее перемещения ОС производится по накладной ОС-2.

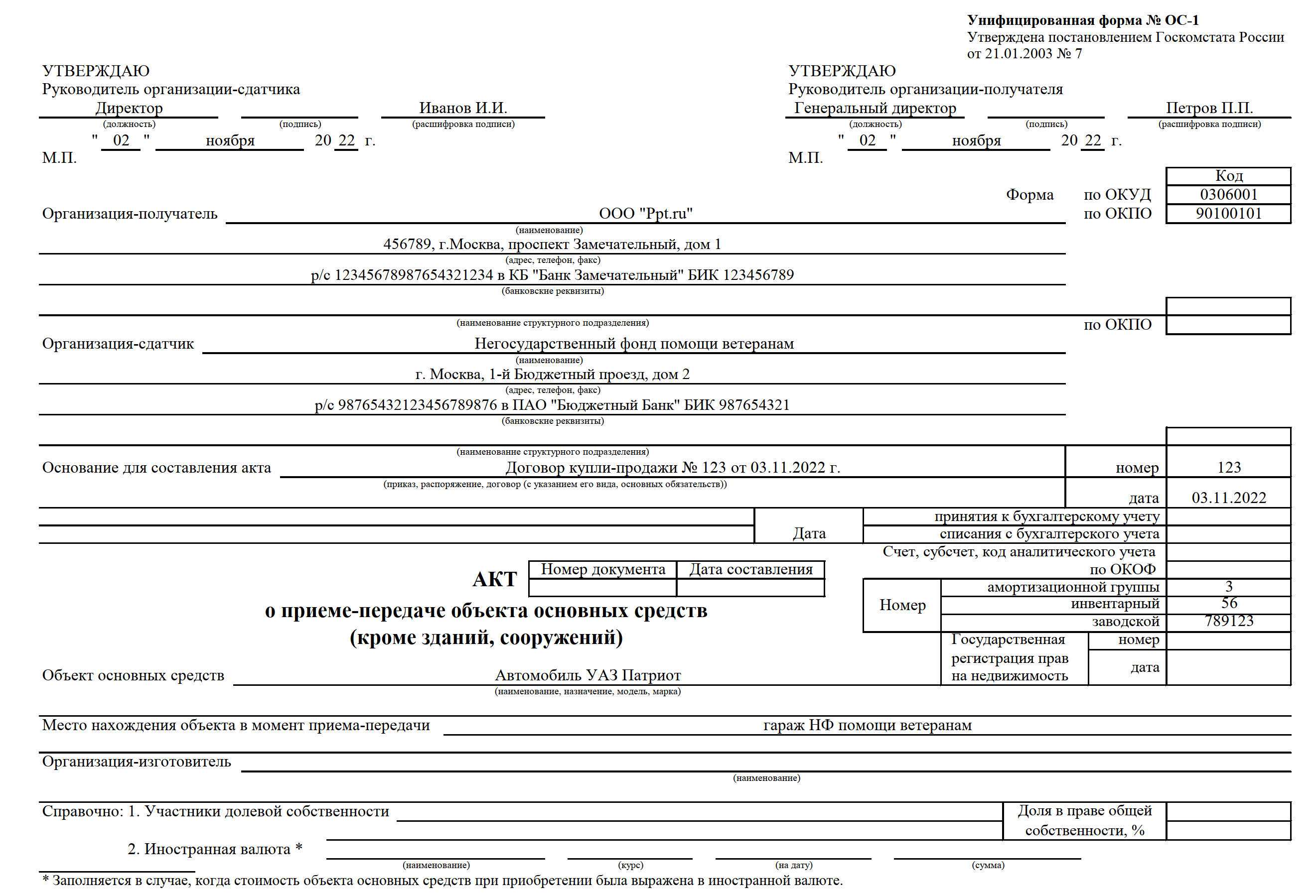

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

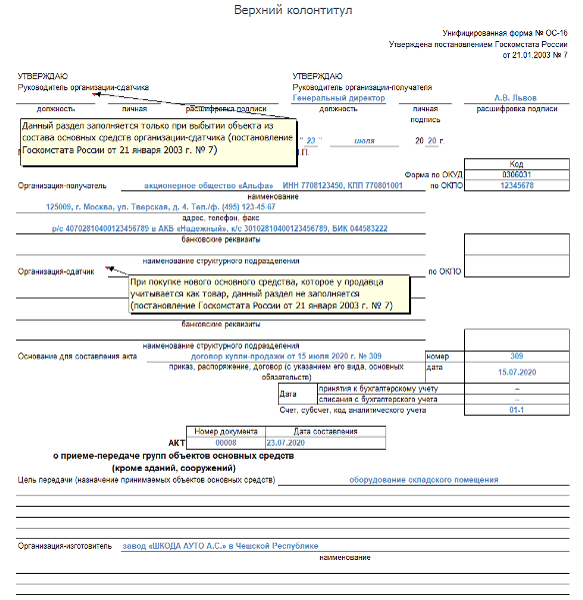

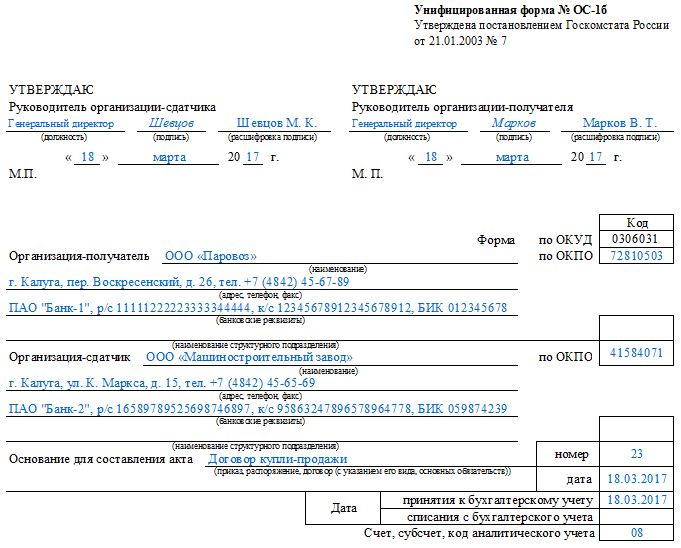

Что такое форма ОС-1б

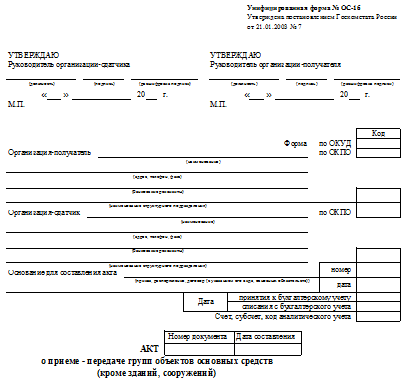

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а

Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Оформление акта

Начиная с 2013 года использование унифицированных бланков не является обязательным условием в бухгалтерской деятельности. Использование формы ОС-1, таким образом – это свободная опция.

То есть можно или выбрать унифицированную форму (ввиду ее удобности и функциональности), или разработать самостоятельный вариант формы акта ОС-1, или взять за основу унифицированный бланк и подогнать его под собственные требования.

При заполнении унифицированного бланка следует руководствоваться следующими правилами:

- в грифе «утверждение» сдатчик не обязан проставлять свою отметку в случае, если имущество, вводимое в состав основных средств, является новым;

- несмотря на наличие в унифицированной форме места для проставления печати, проставлять ее не обязаны организации, не использующие печать в своей деятельности (Письмо № 03-01-10/45390 Минфина РФ от 5 августа 2015 года);

- если сдатчик передает имущество, ранее включенное в его основные средства, то в акте должны быть указаны реквизиты сдатчика;

- в сведениях об имуществе, включаемом в основные средства, следует указать его основные характеристики – назначение, наименование, год выпуска, модель, производителя, инвентарный и заводской номер, амортизационную группу и т.д.;

- раздел 1 второй страницы акта формы ОС-1 подлежит заполнению только в случае, если имущество поступает от сдатчика, в состав основных средств которого это имущество было включено;

- раздел 2 второй страницы заполняется только получатель;

- в раздел 3 второй страницы включается информация по имуществу, включаемому в основные средства;

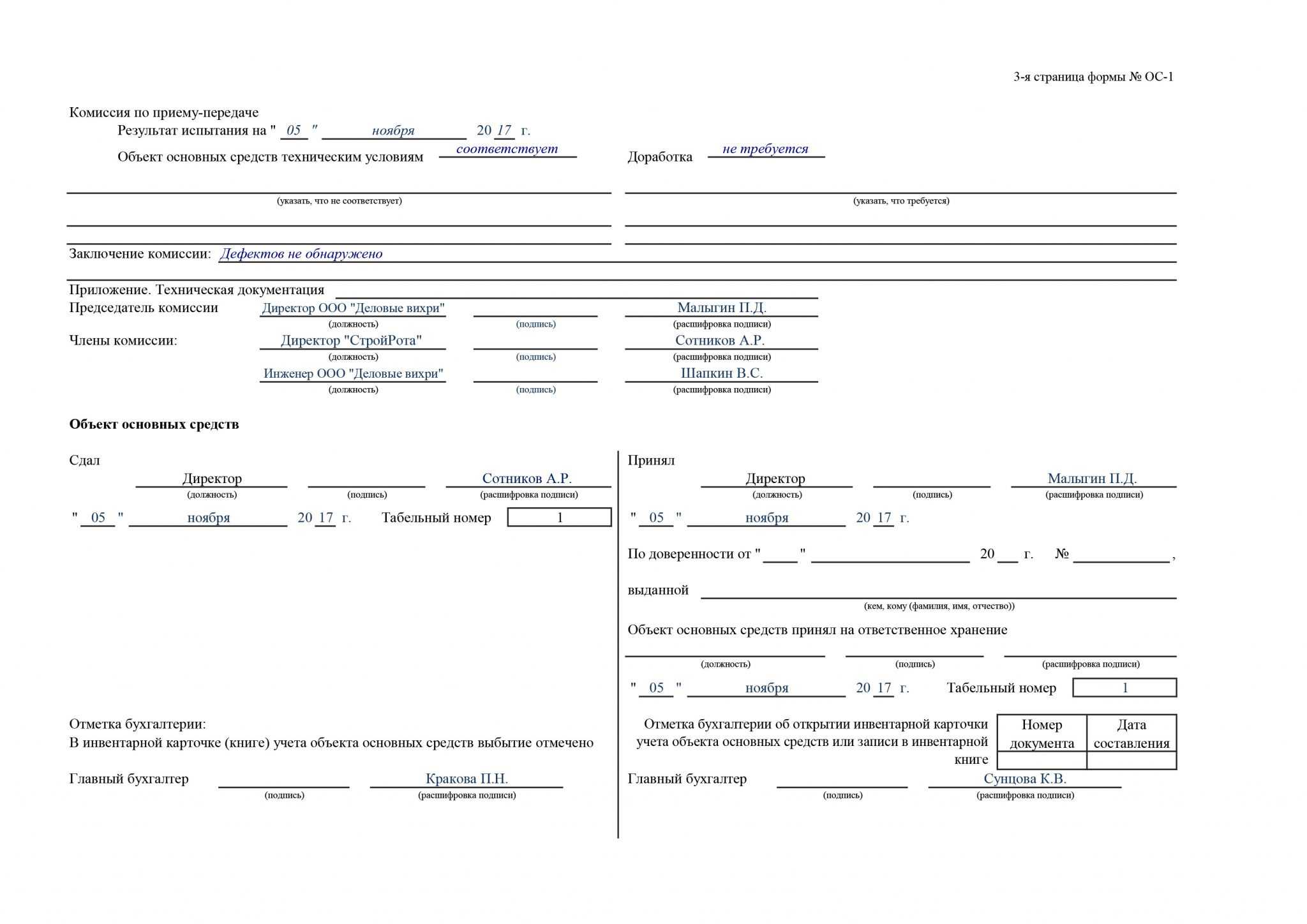

- третья страница формы включает в себя сведения о работе комиссии по приему-передаче на предмет оценки соответствии переданного имущества техусловиям. На этой же странице проставляются подписи членов комиссии.

В конце третьей страницы будут содержаться бухгалтерские записи сдатчика и приемщика имущества. Так:

- сдатчик – собственник (то есть если передаваемое имущество состояло на его балансе), проставляет отметку о том, что передача ОС отражена в инвентарной карточке;

- принимающая сторона проставляет отметку о том, что на принимаемое имущество составлена инвентарная карточка и сделана запись в инвентарной книге.

Переоценка ОС

Особенности проводок по выбытию ОС, бывшего в эксплуатации у НКО

При выбытии ОС, которые находились в эксплуатации у НКО, вводятся специальные проводки, чтобы правильно отразить данную операцию в учете. В форме ОС-1 указывается причина выбытия, дата выбытия, а также прочие сведения, необходимые для полной и точной фиксации этой операции.

Один из особых моментов при заполнении формы ОС-1 при продаже ОС, бывшего в эксплуатации у НКО, заключается в правильном указании стоимости средства. В случае продажи ОС, цена продажи должна быть указана без учета НДС, а также без прочих налогов и сборов. Также в форме следует указать сумму НДС, который будет включен в стоимость ОС для налогового учета.

Еще одна особенность формы ОС-1 при выбытии ОС у НКО — это необходимость указания третьего лица, которому было передано основное средство. В этом поле следует указать наименование и ИНН покупателя средства, либо иные идентификационные данные, необходимые для документального подтверждения данной операции.

Таким образом, выбытие основного средства, бывшего в эксплуатации у НКО, требует заполнения формы ОС-1 с учетом всех особенностей данного процесса. Правильное заполнение формы ОС-1 и проведение соответствующих проводок позволяет документально отразить выбытие ОС и правильно провести операции по учету и налогообложению.

Акт (накладная) передачи основных средств (выбытие ОС)

Используется при выбытии объектов ОС из организаций в результате:

- Реализации объекта другому юридическому или физическому лицу.

- Передачи объектов ОС в виде вклада в уставный (складочный) капитал других организаций.

- Списания объектов ОС, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на указанные ОС к арендатору.

В данном документе используем справочник «Основные средства».

В контур учета ОС заносится по дебету счета

«47» в корреспонденции со счетом «01 Основные средства».

Порядок оформления Акта-требования передачи основных средств следующий:

- Составление Акта-требования передачи ОС.

- Акт заверяется подписями председателя и членов комиссии. Подпись каждого лица включает наименование должности, личную подпись и ее расшифровку.

- Свои подписи на документе ставят материально ответственное лицо, передающее основное средство и материально ответственное лицо его принимающее.

- После заполнения акта передачи основных средств он утверждается руководителем организации, передающей основные средства, с указанием его должности и расшифровкой подписи (фамилия и инициалы).

- Заполненный и утвержденный руководителем акт передается в бухгалтерию для отражения в бухгалтерском учете.

- Копия Акта передается передающему структурному подразделению.

Документальное оформление

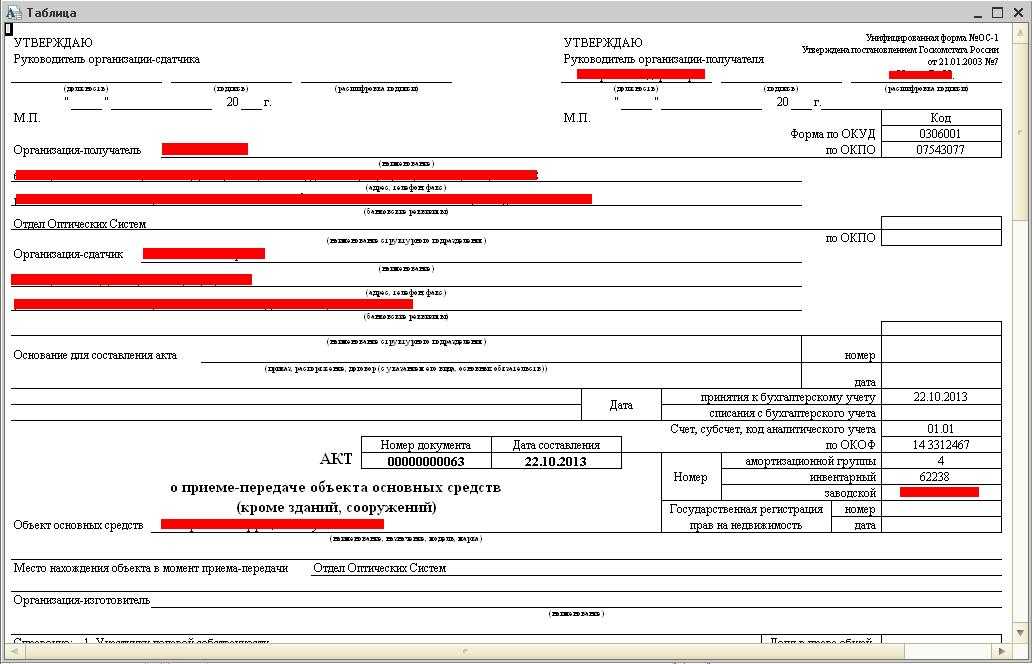

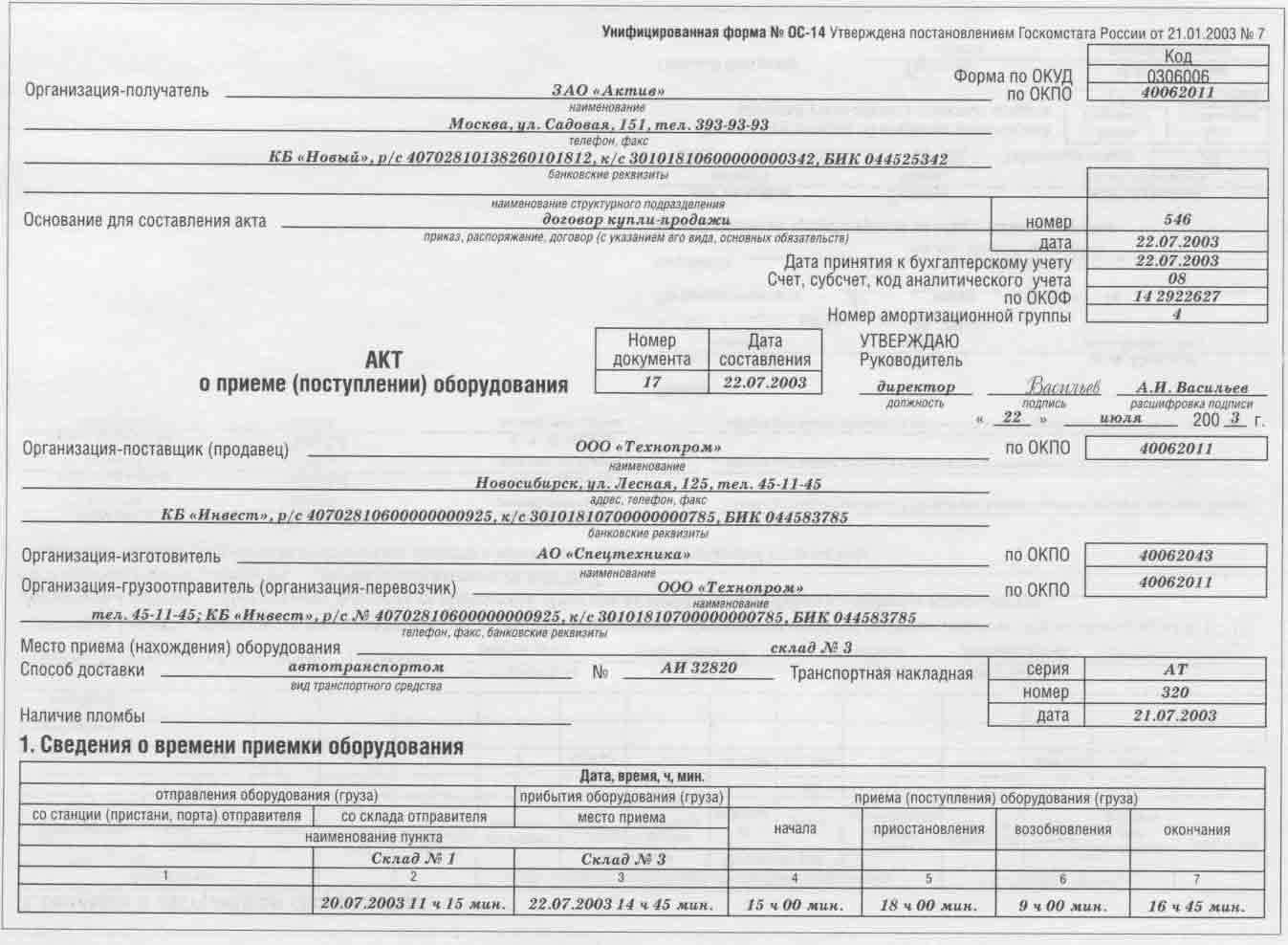

Общие документы, которые применяются при оформлении приема и/или передачи объектов основного учета, представляют собой акт:

- формы ОС-1, предназначенный для учета ОС, за исключением сооружений, зданий;

- формы ОС-1А, используемый исключительно для постановки на учет зданий и сооружений;

- формы ОС-1Б, в котором отражаются любые группы учета ОС, за исключением зданий и сооружений.

Графа «государственная регистрация прав» должна быть заполнена в случае осуществления сделок с недвижимым имуществом.

Раздел 1 форм ОС-1 и ОС-1А отражает данные, которые предоставляются стороной сдатчика, и носит информационный характер для бывших в эксплуатации основных средств. При розничной продаже этот раздел не заполняется.

В графе «Сумма начисленного износа (амортизации)» должна быть указана совокупная сумма амортизационных начислений за весь период эксплуатации объекта с момента его ввода.

Во втором разделе сведения заполняются только предприятием-получателем в единственном (своем) экземпляре.

Справочный раздел документа предназначен для отражения особой и дополнительной информации. В случае если объект недвижимости находится в долевой собственности, то каждая из организаций обозначается в акте приема-передачи соразмерно долевому участию в общем составе совладельцев. К категории особых сведений относится информация относительно иностранной валюты расчетов (условных единиц) и курсу ЦБ на момент совершения операции, если такой факт имеет место.

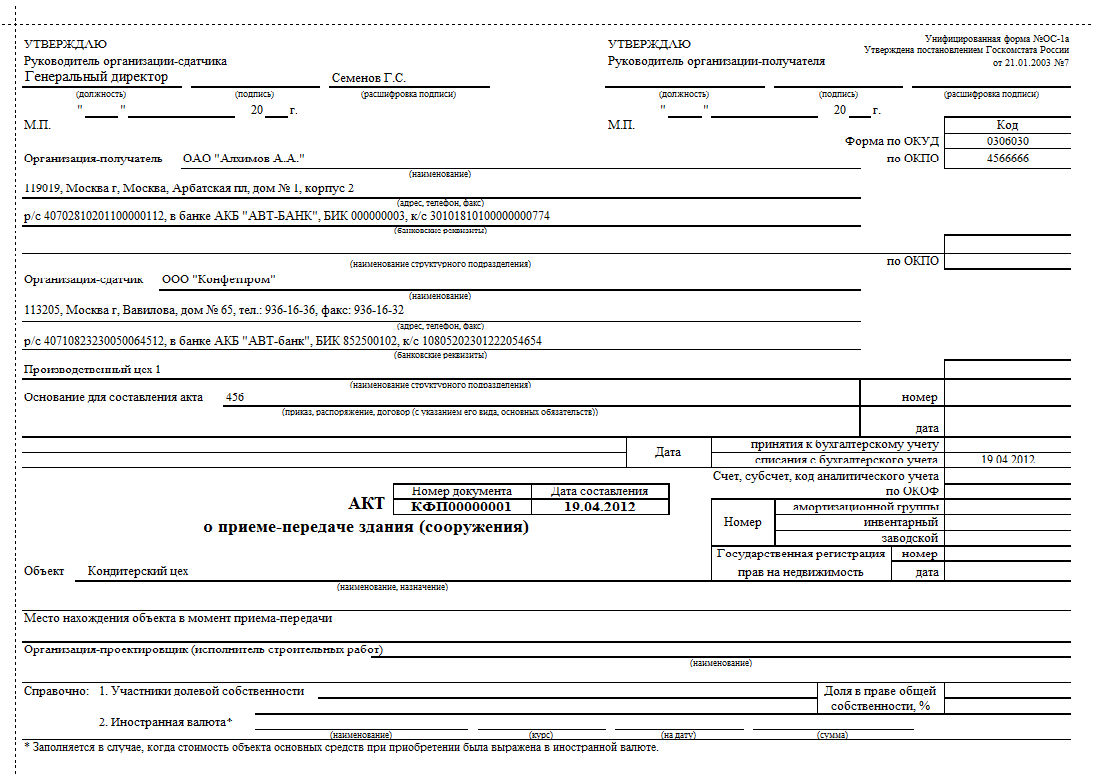

Акт приема передачи здания должен быть составлен, учитывая определенные законодательные требования. При этом необходимо помнить о том, что образец данного документа утвержден соответствующим законодательным актом и является обязательным к применению для всех субъектов предпринимательской деятельности.

Данный документ также должен быть составлен в тех случаях, когда было создано новое имущество за счет собственных средств предприятия (например, было завершено незаконченное строительство).

Акт должен быть подписан сторонами сделки. При этом в конце документа необходимо указать их реквизиты (адрес, наименование, ФИО лица, которое подписывает документ и т.д.). Если производится аренда помещения, то необходимо указать также банковские реквизиты арендодателя для перечисления арендной платы.

Данный документ подписывается руководителями предприятий, которые действуют на основании его уставов. Но кроме них его также могут подписать другие сотрудники. Конечно, в этом случае требуется наличие доверенности, которое оформлено надлежащим образом.

Акт составляется в двух экземплярах и у каждой из сторон остается один.

Если сооружение принадлежит нескольким лицам по праву долевой собственности, об этом необходимо указать в тексте акта.

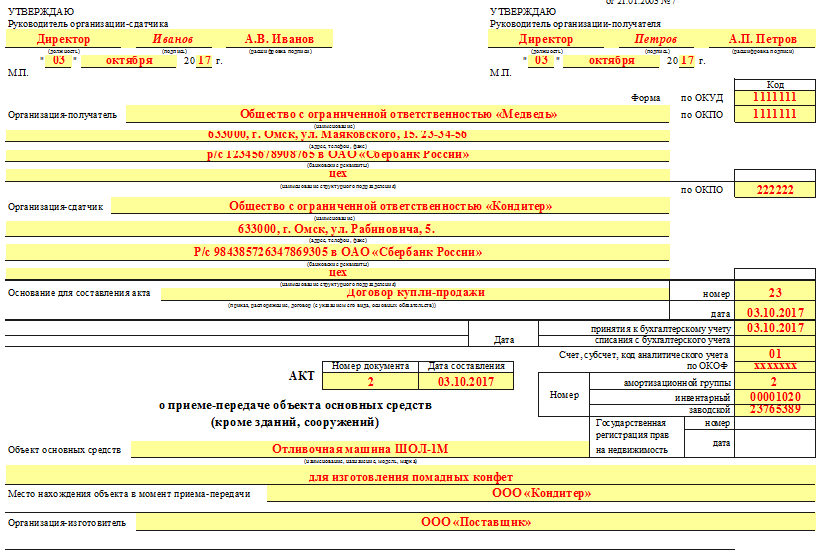

Для разных сотрудников (генеральный директор, заведующий складом, который принимает основное средство на ответственное хранение, и главный бухгалтер, ставящий его на учет) процедура оформления и заполнения будет выглядеть по-разному. В общем виде последовательность действий следующая:

- На предварительном этапе две стороны (приемщик и сдатчик) ведут переговоры по согласованию самой процедуры передачи и правовому основанию (лизинг, покупка, мена или дарение). Составляется соответствующий договор, в котором учитываются интересы обеих сторон.

- Затем наступает собственно этап приемки. Он всегда проводится не одним лицом, а сразу комиссией, состоящей как минимум из директора, главного бухгалтера и заведующего складом. Могут присутствовать и технические специалисты, способные компетентно оценить состояние объекта и его соответствие заявленным в технической документации характеристикам.

- Акт подписывается – в каждом экземпляре компании заполняют свои графы: сдатчик прописывает отметки о сдаче, приемщик – о приемке.

- Затем главный бухгалтер стороны сдатчика снимает средство со счета 01.

- А главный бухгалтер приемщика, наоборот, ставит объект на учет по счету 01.

Алгоритм заполнения акта ввода в эксплуатацию основных средств

Заполнение ОС-1

Заполнение ОС-1 осуществляют согласно Порядку, утвержденному Госкомстатом Постановлением № 7 от 21 января 2003 года.

Оформлением, как правило, занимается сотрудник, который отвечает за учет основных средств.

Этапы документального оформления приемки-передачи ОС

Шаг 1. Предварительный. Ведение переговоров между сторонами, подписание договора, составление товаросопроводительных документов.

Шаг 2. Приемка-передача объекта. Комиссия принимает объект к учету. Члены комиссии заполняют соответствующие графы акты ОС-1 и подписывают документ.

Шаг 3. Все документы передаются принимающей стороне.

Шаг 4. Главный бухгалтер передающей стороны снимает объект с учета (со счета 01).

Шаг 5. Главный бухгалтер принимающей стороны ставит объект на учета.

Количество экземпляров акта зависит от выполняемой над объектом операции:

- При его передаче либо реализации передающая сторона составляет два экземпляра.

- При получении принимающая сторона составляет один экземпляр ОС-1.

Обратите внимание на заполнение разделов 1 и 2 формы. В первом приводят данные по объектам, которые уже были в эксплуатации

Второй заполняет принимающая сторона. Причем, только свой экземпляр.

Когда объект находится во владении двух и более юридических лиц, то они заполняют документ в части своей доли. Раздел «Справочно» должен содержать данные о всех собственниках и об их доле в объекте.

Подписывают заполненную форму ОС-1 следующие представители передающей и принимающей сторон:

- работники, которые отвечают за сдачу и прием основного средства;

- главные бухгалтеры;

- лица, входящие в состав приемной комиссии.

Учитывайте, что новый владелец должен составить дополнительный акт ОС-1. Дело в том, что в полученный экземпляр уже содержит данные об учете объекта у передающей стороны. Получающей стороне вносить информацию некуда. Но она обязана привести свои сведения. Сделать это следует в дополнительной форме. Она должна содержать:

- При отражении на счете 08:

- дату поступления основного средства в компанию;

- цену приобретения объекта;

- другие данные, полученные от передающей стороны.

- При отражении на счете 01:

- срок полезного использования;

- группу амортизации;

- метод начисления амортизации;

- инвентарный номер;

- первоначальную стоимость.

После передачи объекта для принимающей стороны полученный экземпляр ОС-1 становится аналогом накладной ТОРГ-12. Он служит основанием для оформления своего экземпляра ОС-1. Основанием также служит различная техническая документация (например, техпаспорт, инструкция по эксплуатации и т. п.).

Отметим: если принимающая сторона приобрела имущество для последующей перепродажи, то ей не следует оформлять акт ОС-1. Полученное имущество считается товаром. Его не нужно отражать в составе основных средств.

Передающая сторона оформляет акт ОС-1 в любом случае. Один экземпляр она оставляет себе, а второй передает принимающей стороне. Акт играет у нее роль товаросопроводительного документа (например, такого, как ТОРГ-12).

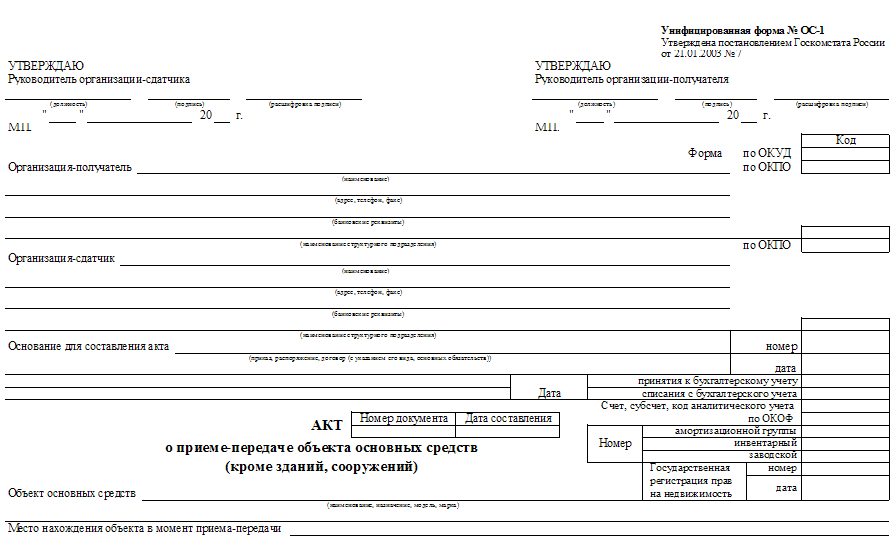

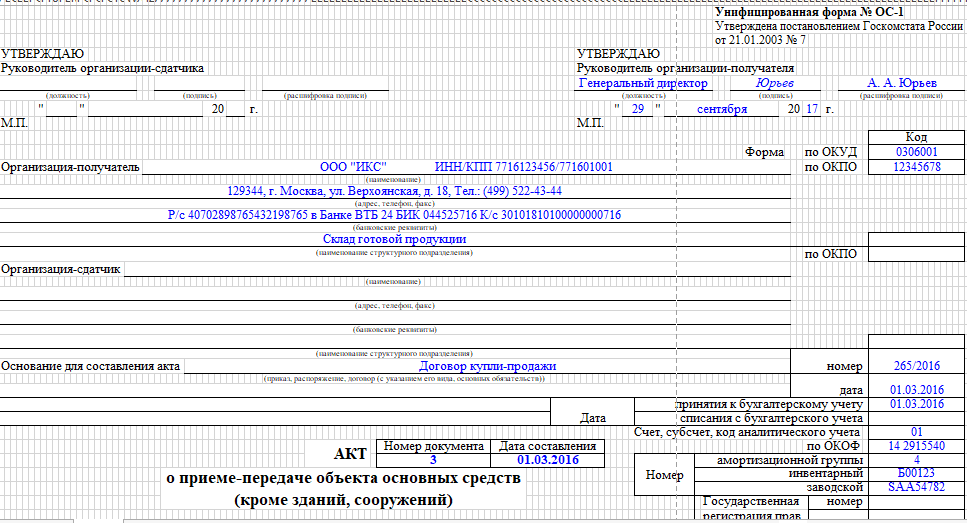

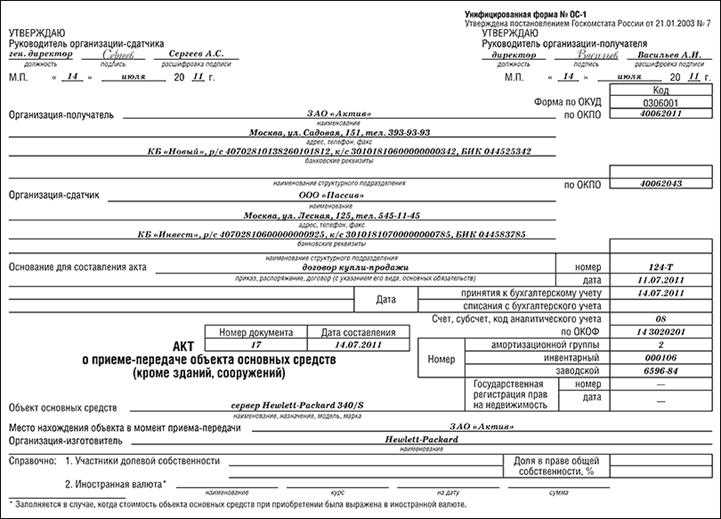

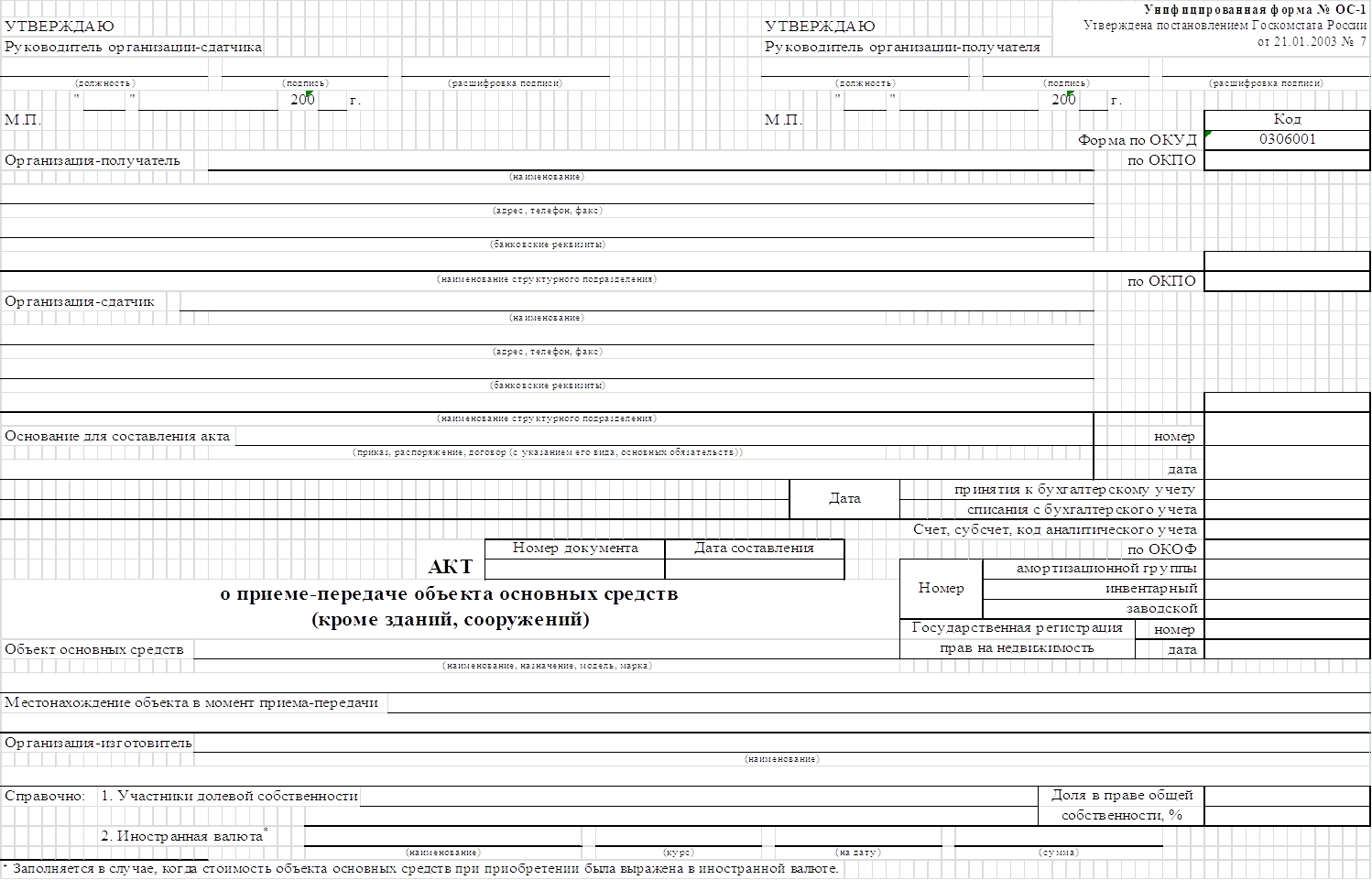

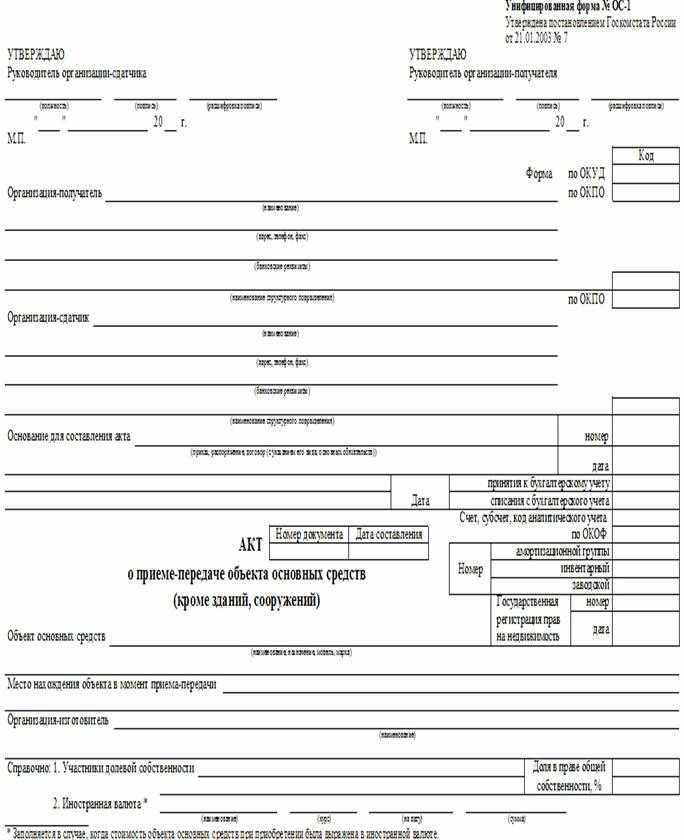

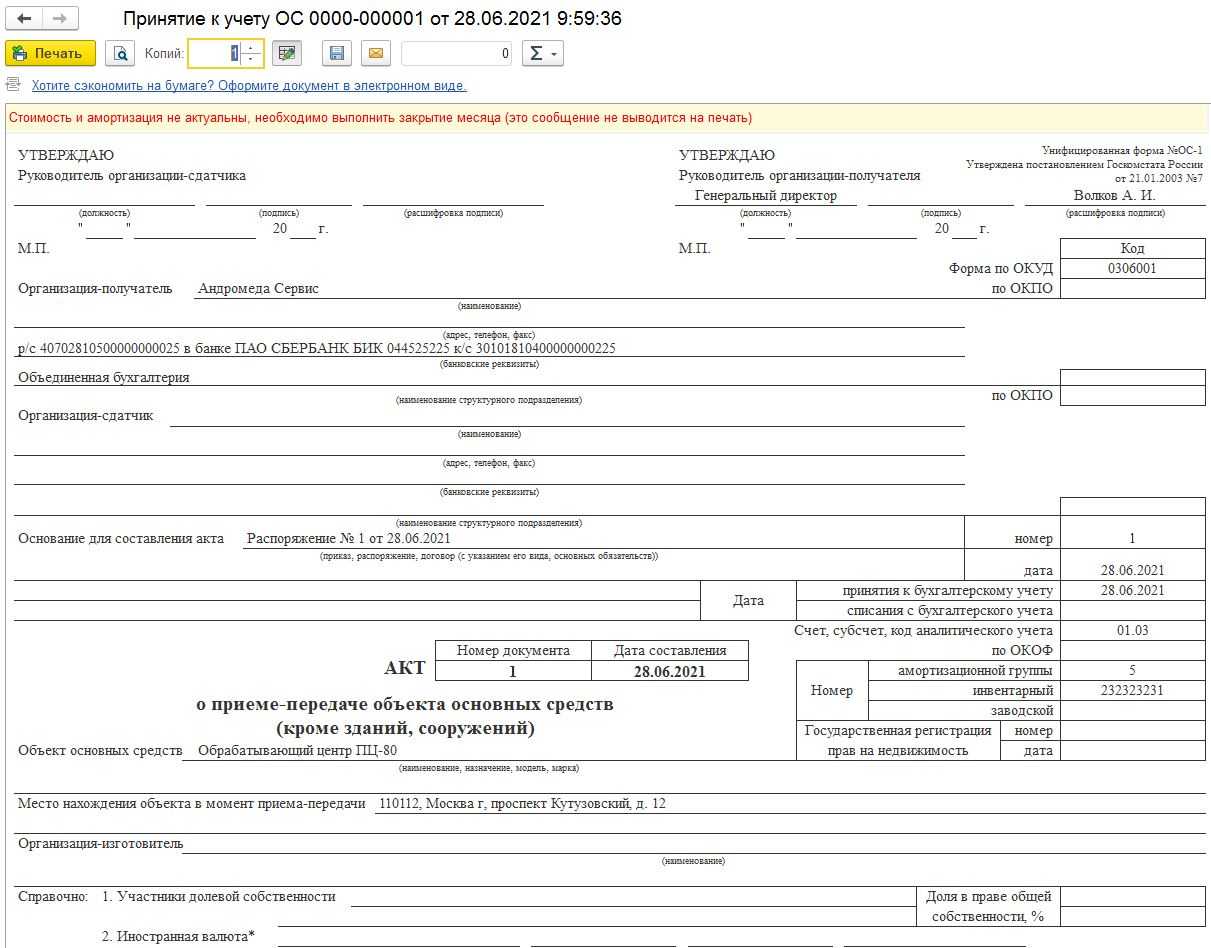

ОС 1

Образец заполнения

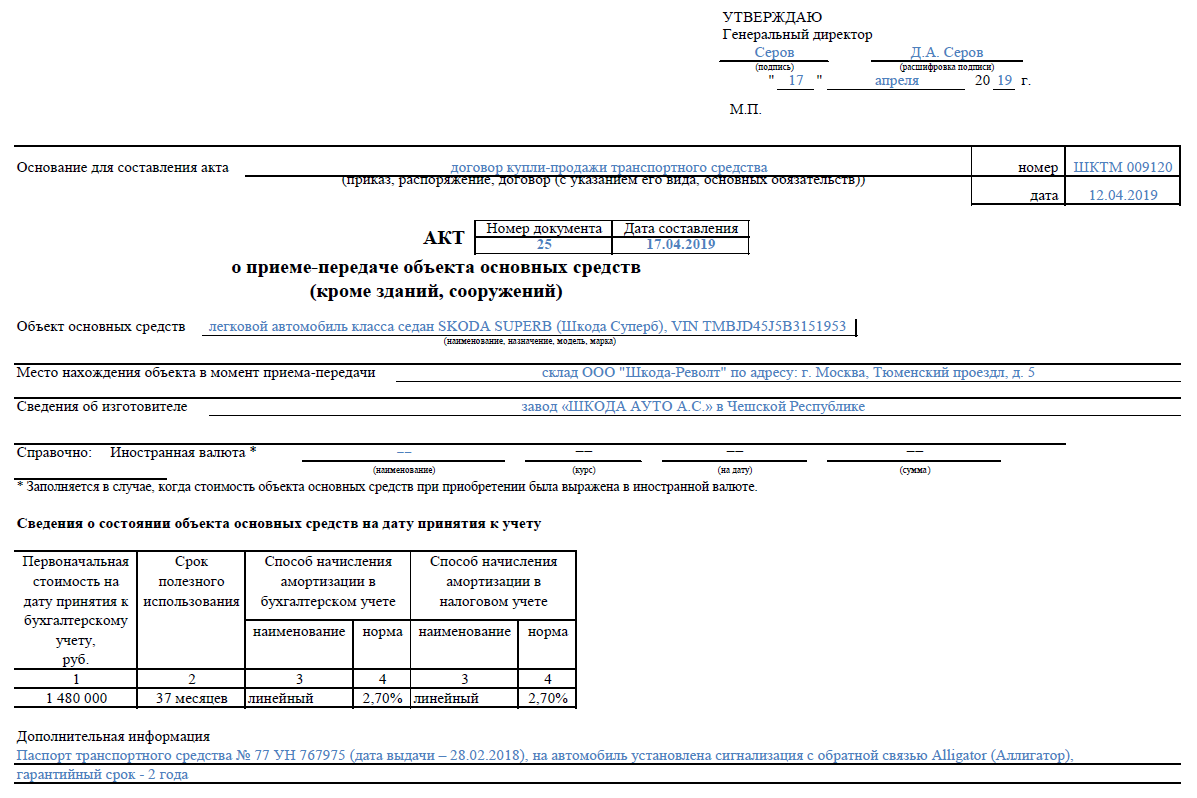

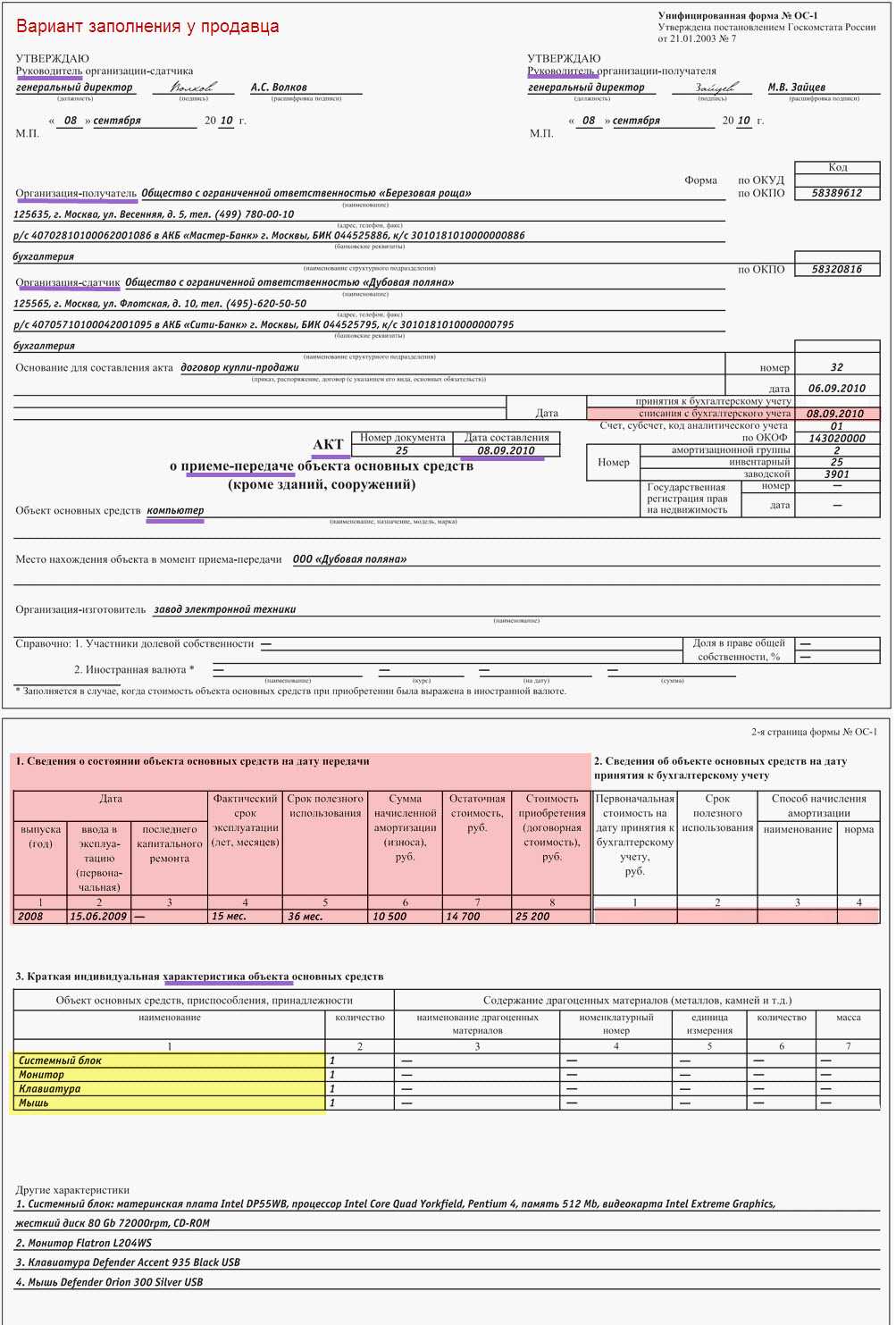

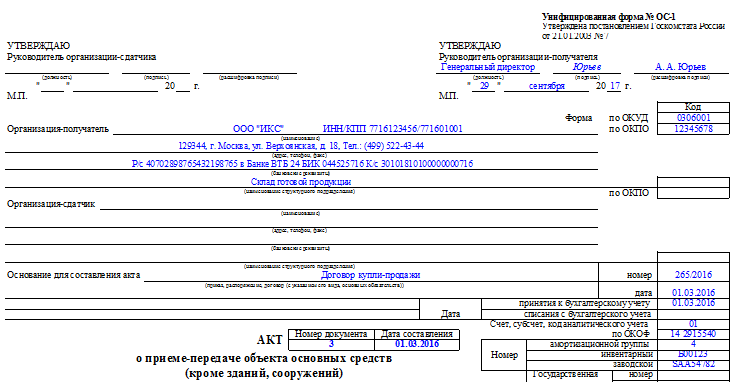

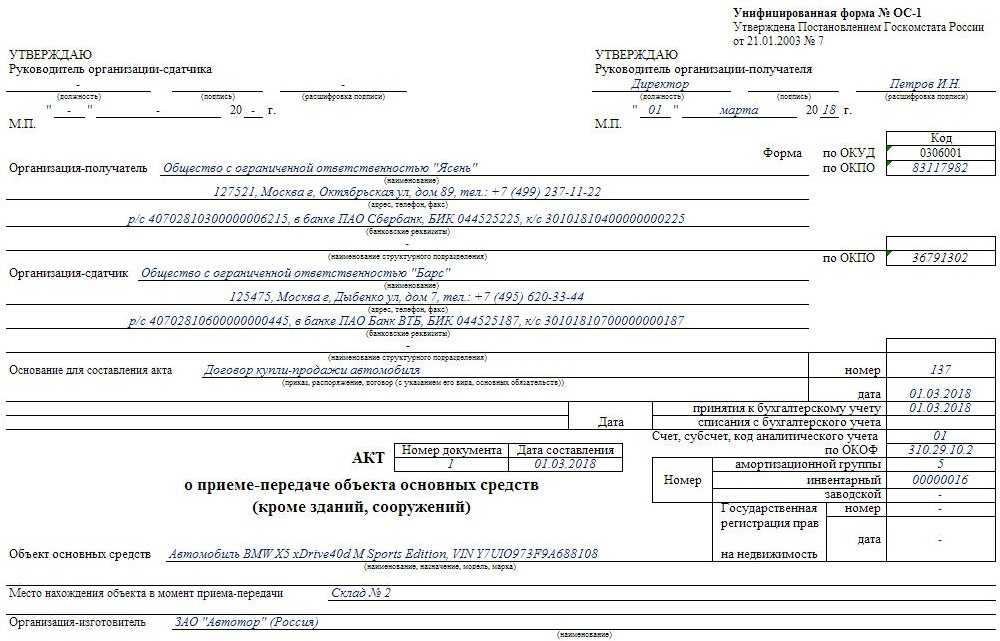

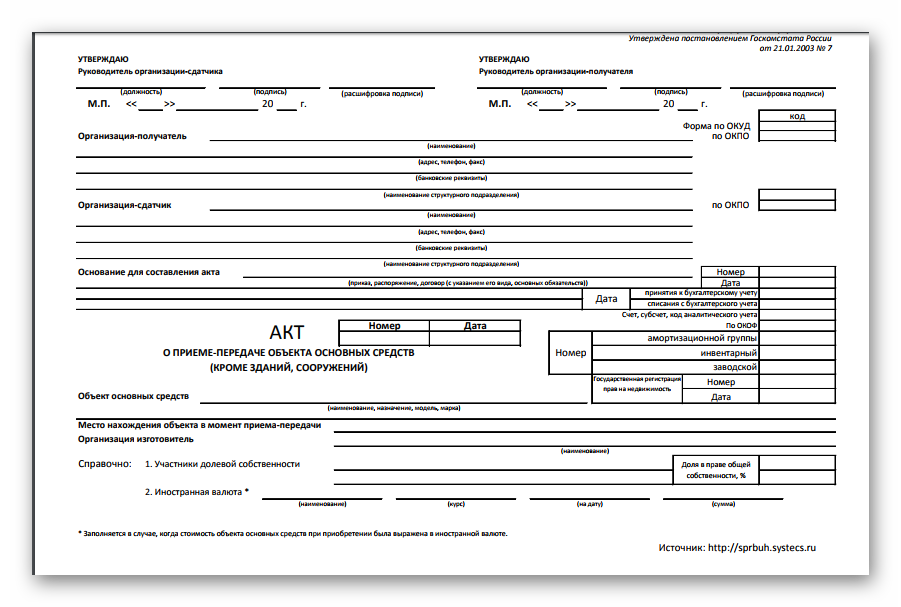

Заполнение первой страницы бланка акта:

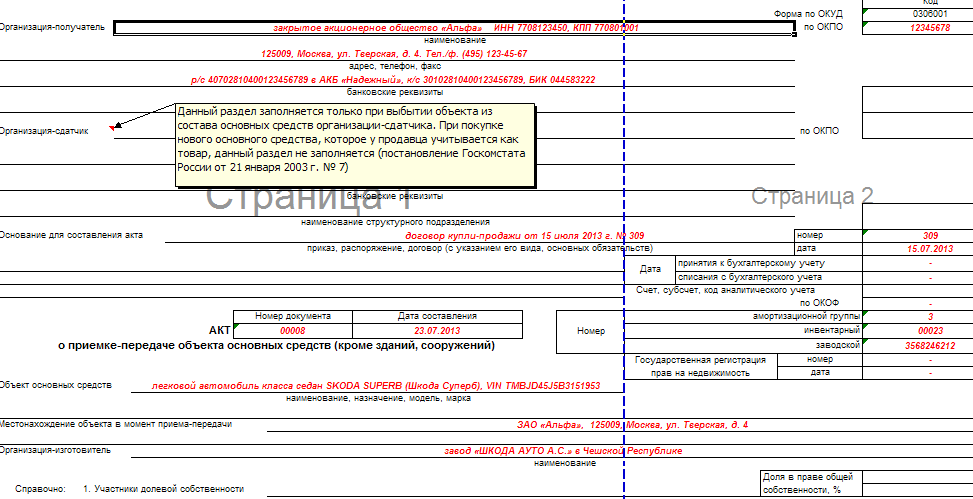

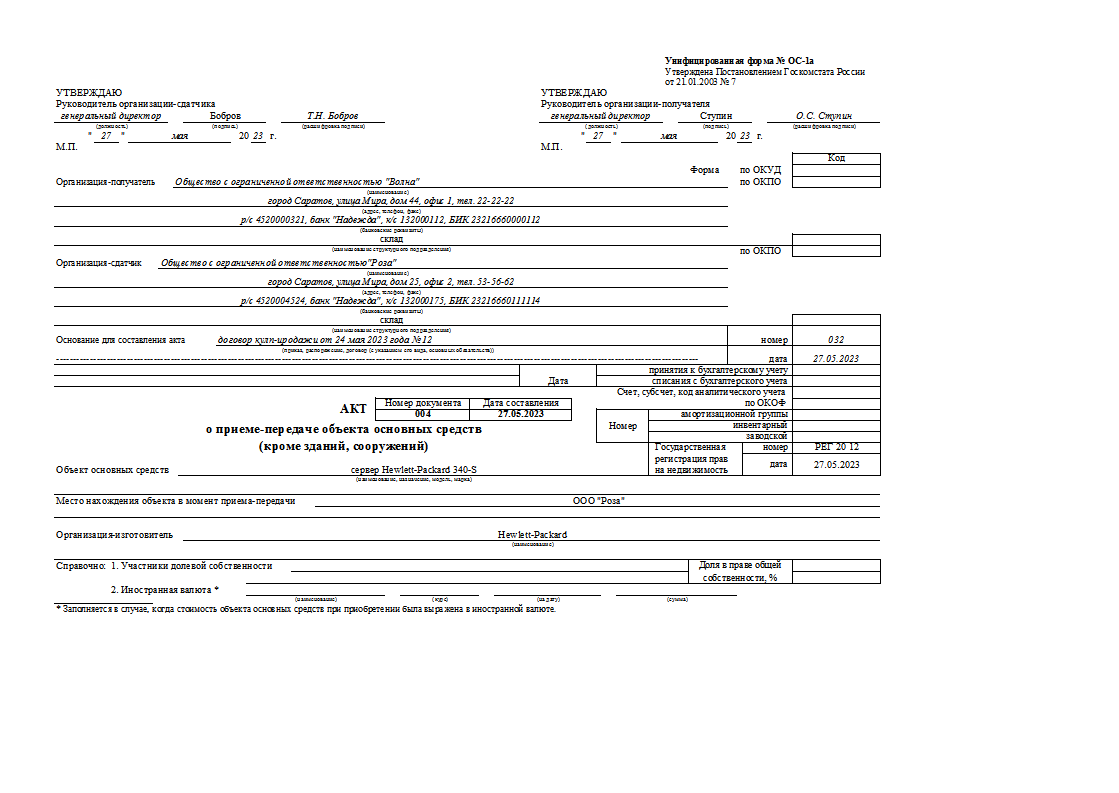

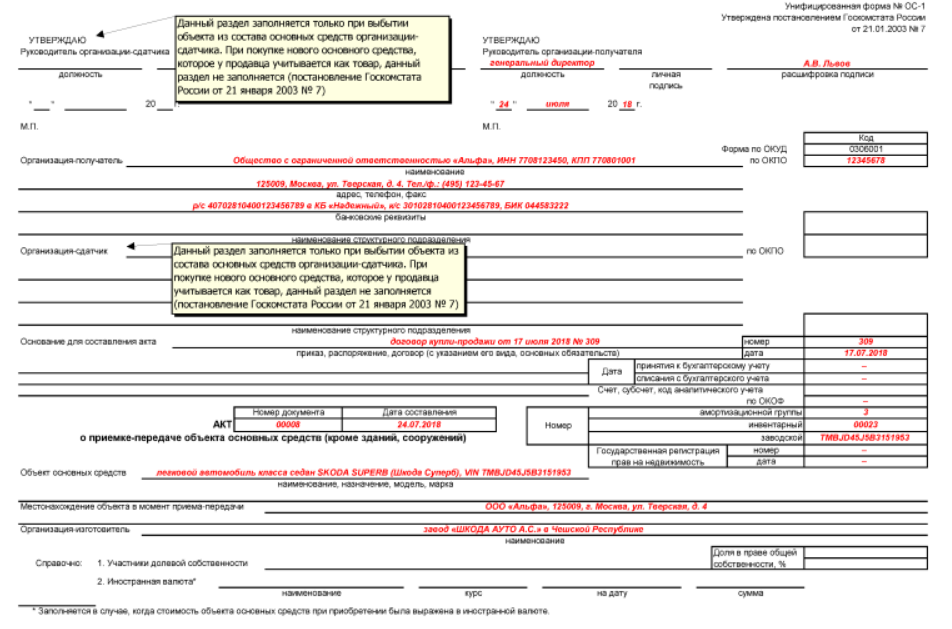

Получатель: реквизиты организации, получающей основное средство – наименование, ОКПО, адрес, контактные данные, банковские реквизиты, название структурного подразделения, в которое принимается объект по акту.

Сдатчик: аналогичные реквизиты организации сдатчика.

Основание для заполнения акта приема-передачи: номер и дата документа, на основании которого передается объект, например, договор купли-продажи или аренды, приказ или распоряжение руководителя.

Дата принятия к бухучету: день, когда объект вводится в эксплуатацию.

Счет: номер бухгалтерского счета, по дебету которого будет отражен ОС.

Акт: номер и дата заполнения бланка ОС-1.

Номера: указывается номер амортизационной группы, к которой относится основное средство, инвентарный и заводской паспортный номер.

Государственная регистрация прав на недвижимость: заполняется, если права на объект должны быть государственно зарегистрированы.

Объект ОС: наименование, модель и кратко назначение передаваемого объекта.

Место нахождения в момент приема-передачи: название организации, где находится ОС в момент передачи.

Изготовитель: название организации, изготовившей ОС.

Участники долевой собственности: заполняется, если объект имеет несколько собственников, указывается доля каждого.

Иностранная валюта: заполняется, если цена на основное средство выражена в иностранной валюте.

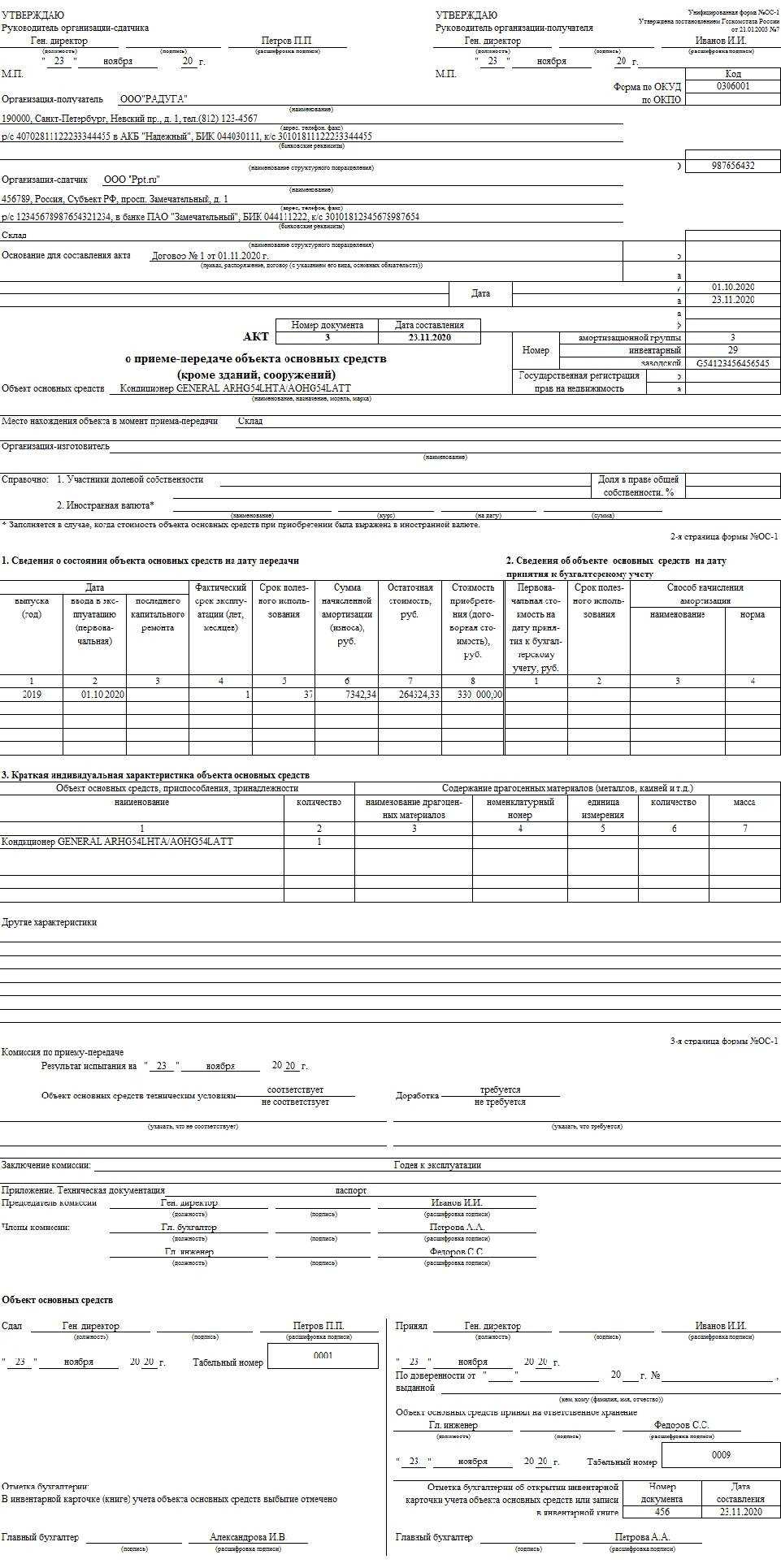

Заполнение второй страницы бланка ОС-1

Заполняется на объекты основных средств, уже бывшие в эксплуатации. Если ОС новый, то и заполнять этот раздел акта не нужно.

1 – год выпуска ОС.

2 – дата первоначального ввода в эксплуатацию.

3 – дата последнего капитального ремонта (если проводился).

4 – период, выраженный в годах и месяцах, в течение которых объект активно использовался по назначению (периоды, когда амортизацию по ОС не начислялась, не учитываются).

5 – срок полезного использования, установленный для основного средства, зависит от его вида и амортизационной группы.

6 – величина начисленной на дату передачи объекта амортизации.

7 – разность между стоимостью приобретения (или восстановительная стоимость, если проводилась переоценка) и начисленной амортизацией.

8 – стоимость приобретения ОС.

Заполнение производит только получатель в своем экземпляре акта приема-передачи.

1 – сумма всех затрат, связанных с приобретением ОС (величина, отражаемая по дебету счета 01).

2 – для объектов, в отношении которых заполнен раздел 1 — разница между сроком из гр.5 и гр.4 первого раздела. Для новых ОС – срок на основании классификации основных средств.

3 – наименование способа начисления амортизации.

4 – норма амортизации в соответствии с указанных в третьей графе способом.

Сведения о содержании драгоценных металлов и других материалов в составе основного средства.

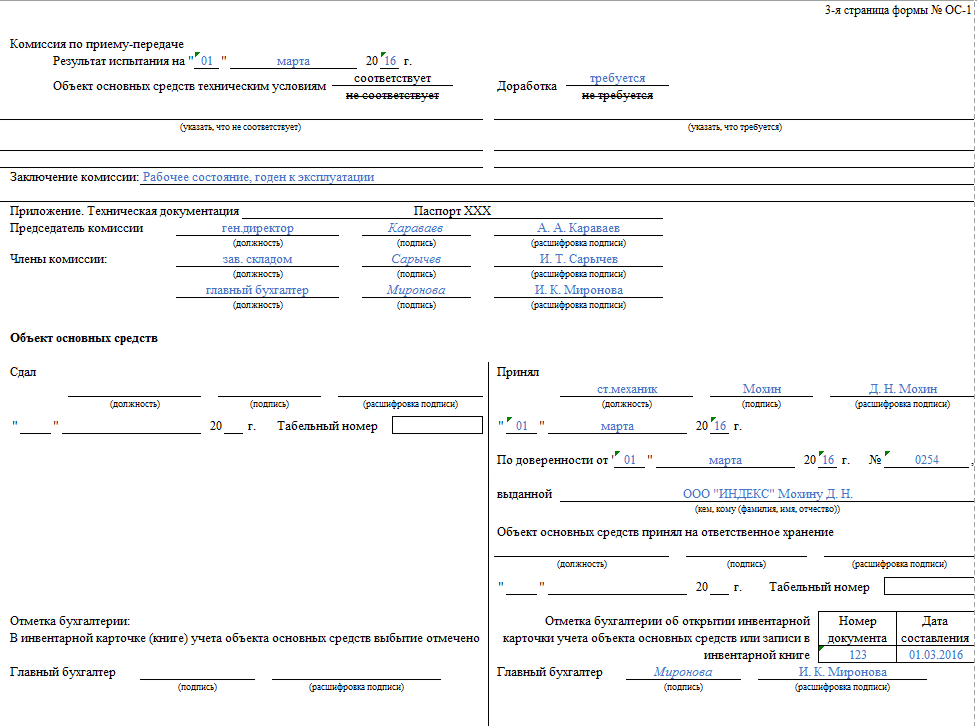

Заполнение третьей страницы акта ОС-1

Результат испытания на: указывается дата проведения испытаний принимаемого основного средства.

Прописывается степень соответствия объекта техническим условиям, отмечается, требуется ли доработка.

Если не соответствует, то ниже нужно конкретизировать, что именно не соответствует. Если требуется доработка, то также ниже нужно детализировать, что именно нужно доработать.

Заключение комиссии: комиссия, принимающая, осматривающая и проверяющая основное средство, пишет свое заключение.

Приложение: перечень технической документации, прилагаемой к ОС.

Заполненный бланк акта подписывается всеми членами комиссии и ее председателем с указанием должностей, ФИО.

Представитель передающей стороны внизу третьей страницы ставит свою подпись, а главный бухгалтер в инвентарной карточке объекта делает соответствующую запись о снятии ОС с учета. (Скачать образец инвентарной карточки ОС-6. скачать образец инвентарной книги ОС-6б ).

Представитель принимающей стороны внизу справа ставит свою подпись с указанием должности и ФИО, а также текущей даты. Если принимает по акту объект не директор, то должны быть прописаны номер и дата доверенности, дающей право принимать ценности и подписывать документы.

При принятии ОС к учету на него заводится инвентарная карточка, о чем делается соответствующая запись внизу бланка ОС-1.

Скачать бланк и образец

Скачать образец акта приема-передачи основных средств – ссылка .

Бланк акта о приеме передачи основных средств форма ОС-1 – скачать в формате xls .

Обязательно ли составлять?

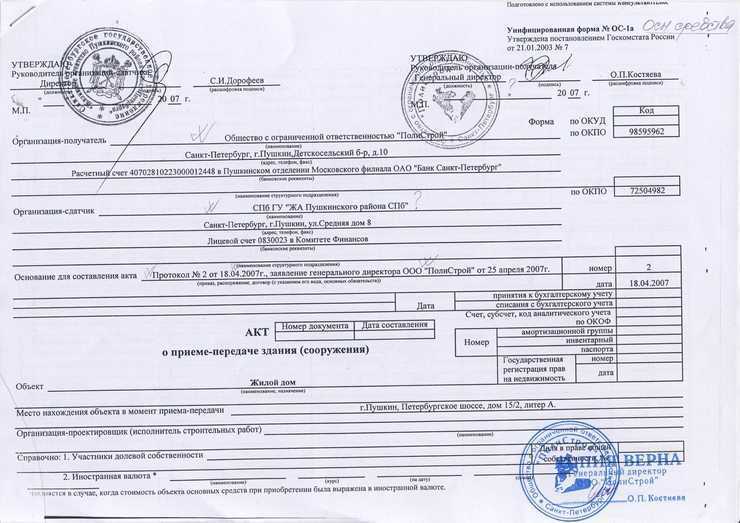

Составлять бланк по форме ОС-1а необходимо для документального составления факта включения или исключения сооружений из перечня основных средств.

Наличие акта доказывает осуществление процесса передачи

приобретателю, подтверждает исполнение обязательств

, прописанных в договоре по приема-передачи недвижимого имущества.

Также сотрудниками бухгалтерии на основании данного документа пересчитывается налог на имущество организации.

Если, принимая здание, были обнаружены несоответствия строительным нормативам

, нарушения обязательно фиксируются в акте ОС-1а. Правильно оформленная форма может служит доказательной базой при возникновении спора между сторонами сделки.

Основания для подготовки

Действующим законодательством обозначена четкая процедура приема-передачи строений, зданий.

Прием недвижимого имущества тесно связывается с вводом их в эксплуатацию.

Документы, служащие основанием заключения специальной комиссии по вводу основных средств:

- подписанный договор купли-продажи

, предметом которого служит покупка недвижимого имущества, аренда, иные способы передачи в собственность (); -

сделка купли-продажи

при наличном расчете; - договор подряда при сооружения и ввод его в эксплуатационные мероприятия.

- договор дарения при ;

- документы, оформляющие .

Процесс выбытия оформляется в результате продажи, обмена, аренды помещения с дальнейшим выкупом.

Акт о приеме-сдаче основных средств после ремонта ОС-3

Прием основных средств из ремонта, после модернизации, реконструкции осуществляется комиссией с оформлением акта о приеме-сдаче форма ОС-3. Скачать бланк этой формы можно в конце статьи. Ниже разберем порядок заполнения документа о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств.

Акт составляется комиссией в день приема объекта. При этом комиссия осматривает основное средство, проверяет его функциональность, работоспособность, эксплуатационные характеристики. Полученные результаты фиксируются в унифицированной форме ОС-3, в том числе пишется итоговое заключение о состоянии объекта основных средств.

Все члены комиссии, в том числе председатель, подписывают заполненный акт.

Чьи еще подписи должны стоять на бланке ОС-3?

Подписывают документ представители сдающей и принимающей сторон. При выполнении ремонта, модернизации, реконструкции силами самого предприятия акт о приеме-сдаче ОС-3 составляется в единственном экземпляре для бухгалтерии. При задействии сторонней организации (подрядчика) акт необходимо оформить в двух вариантах, для бухгалтерии приемщика и для исполнителя ремонтных работ.

Пописывает бланк также главный бухгалтер заказчика.

Утверждает заполненный акт директор предприятия или его ответственный представитель, отметка об утверждении с подписью и датой ставится на титульном листе бланка формы ОС-3.

Для чего нужен бухгалтерии

У организации-сдатчика

На основании акта ОС-1б бухгалтер списывает группу основных средств со счета 01.

С месяца, следующего за месяцем составления акта, бухгалтер прекращает начислять:

амортизацию по основным средствам;

налог на имущество (если основные средства облагаются этим налогом).

У организации-получателя

Подтверждает ввод в эксплуатацию группы основных средств. С месяца, следующего за месяцем составления акта, начните начислять:

амортизацию по основным средствам;

налог на имущество (если основные средства облагаются этим налогом).

Одновременно с составлением акта ОС-1б бухгалтер открывает инвентарную карточку по форме ОС-6а или инвентарную книгу по форме ОС-6б (если получатель группы основных средств – малое предприятие).