НДФЛ: как подавать уведомления и уплачивать налог в 2024 году

С 2024 года налоговый агент должен уплачивать НДФЛ и представлять уведомления два раза в месяц. В статье разберем на примере, как применять новые сроки и заполнять уведомления в соответствии с порядком.

Сроки уплаты НДФЛ и подачи уведомлений

С 1 января все налоговые агенты обязаны дважды в месяц (п. 9 ст. 58, п. 6 ст. 226 НК РФ):

| • | перечислять исчисленный и удержанный налог; |

| • | представлять уведомление об исчисленном налоге. |

|

Период |

Сроки |

|

|

подачи уведомлений |

уплаты |

|

|

С 1 по 22 число текущего месяца |

Не позднее 25-го числа текущего месяца |

Не позднее 28-го числа текущего месяца |

|

С 23-го числа по последнее число текущего месяца |

Не позднее 3-го числа следующего месяца |

Не позднее 5-го числа следующего месяца |

С 23 по 31 декабря действует особый порядок (п. 6 ст. 226 НК РФ). Подать уведомление и уплатить налог нужно не позднее последнего рабочего дня в году.

Обратите внимание, что в декабре 2024 следует подать три уведомления и два раза уплатить налог:

|

Период |

Сроки в декабре |

|

|

подачи уведомлений |

уплаты |

|

|

С 23 по 30 ноября |

До 3 декабря |

До 5 декабря |

|

С 1 по 22 декабря |

До 25 декабря |

До 28 декабря |

|

С 23 по 31 декабря |

До 28 декабря |

До 28 декабря |

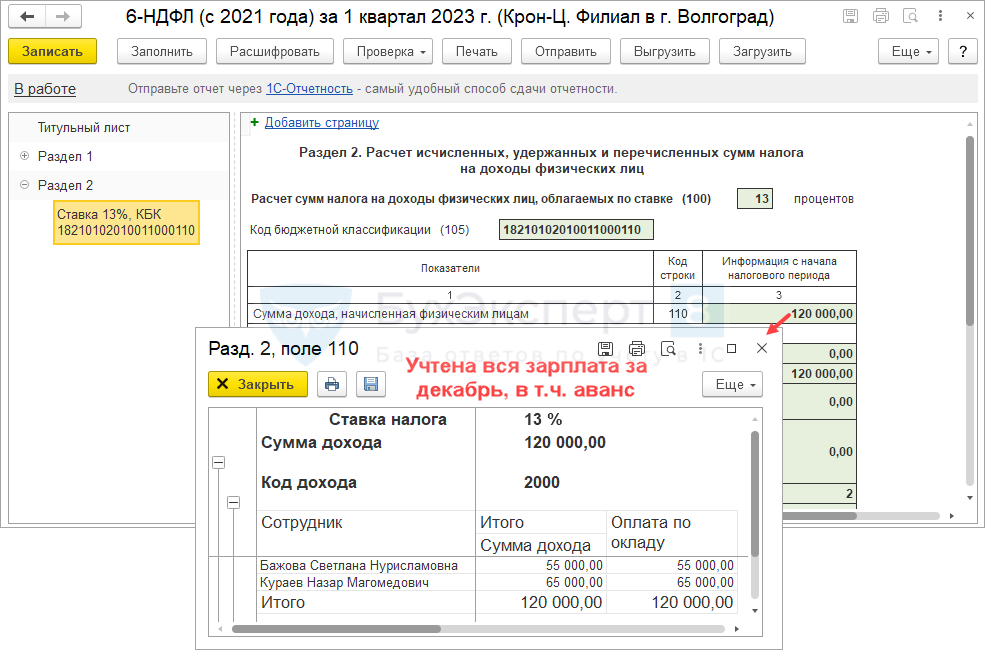

Пример расчета сроков по НДФЛ при выплатах зарплаты, отпускных, больничного

Даты выплаты:

| • | зарплата за первую половину месяца — 25 число; |

| • | за вторую половину месяца — 10 число; |

| • | отпускные выплаты — 31 января; |

| • | премия — 22 февраля; |

| • | больничный лист — 7 марта. |

В этом случае сроки исчисления и перечисления НДФЛ, а также представления уведомлений будут такими:

|

Дата выплаты |

Период удержания НДФЛ |

Представление уведомления |

Уплата налога |

Код в уведомлении |

|

25.01.2024 |

с 23.01.2024 по 31.01.2024 |

до 05.02.2024 |

до 05.02.2024 |

21/11 |

|

31.01.2024 |

||||

|

09.02.2024 |

с 01.02.2024 по 22.02.2024 |

до 26.02.2024 |

до 28.02.2024 |

21/02 |

|

22.02.2024 |

||||

|

07.03.2024 |

с 01.03.2024 по 22.03.2024 |

до 25.03.2024 |

до 28.03.2024 |

21/03 |

|

25.03.2024 |

с 23.03.2024 по 31.03.2024 |

до 03.04.2024 |

до 05.04.2024 |

21/13 |

Обратите внимание, что если даты выплаты дохода — 25 и 10 числа месяца, а дополнительных выплат нет, то подать уведомление и уплатить налог в феврале 2024 следует только один раз. Из-за праздничных дней зарплату выдают раньше — в период с 1 по 22 февраля

Так, по условиям этого примера, с 23 по 29 февраля выплат не предусмотрено.

Нулевое уведомление в налоговую подавать не нужно (п. 9 ст. 58 НК РФ).

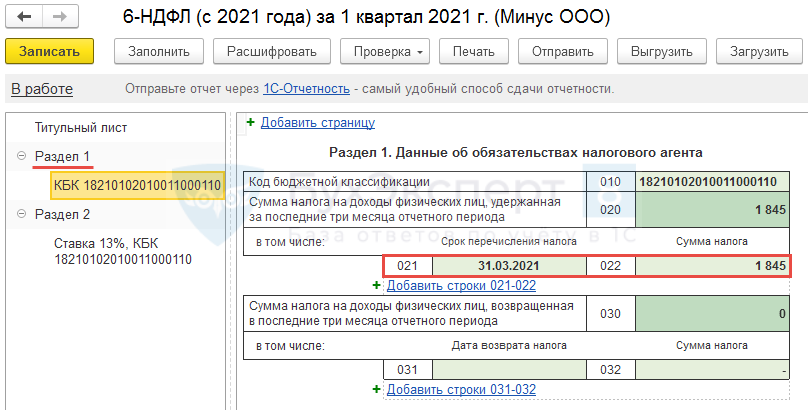

Примеры заполнения уведомлений об исчисленном НДФЛ

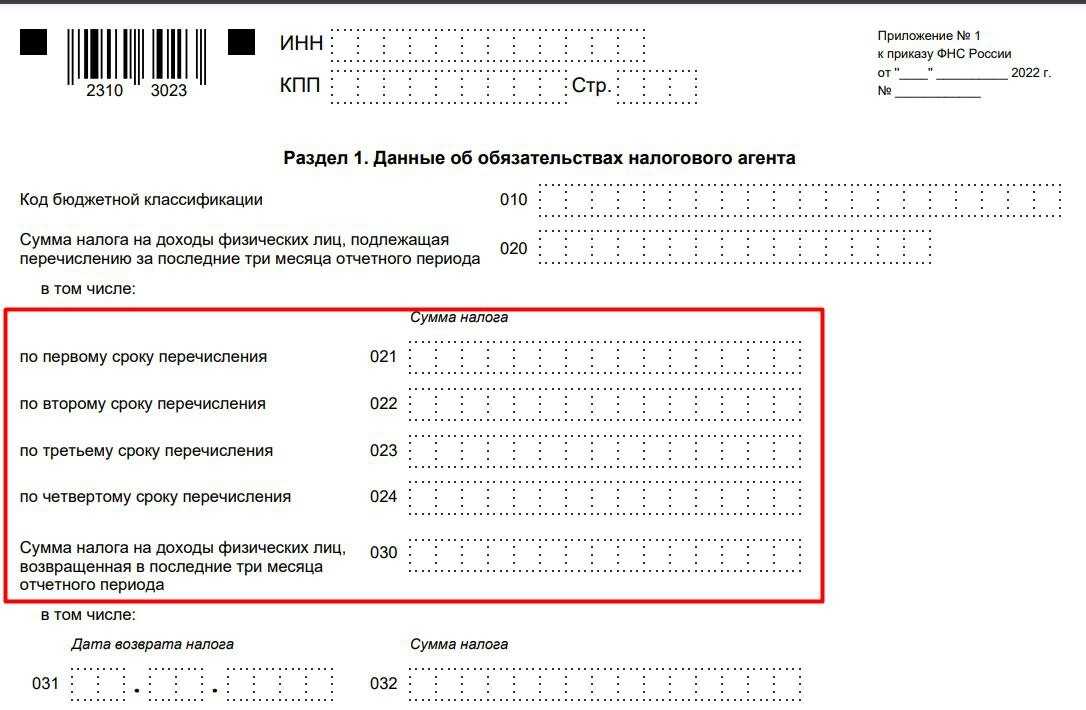

Уведомление по первому сроку перечисления налога (с 1 по 22 число месяца):

Уведомление по второму сроку перечисления налога (с 23 по конец месяца):

Коды отчетных периодов в уведомлении:

| • | 21 — I квартал; |

| • | 31 — полугодие; |

| • | 33 — 9 месяцев; |

| • | 34 — год. |

Коды порядковых номеров месяца в квартале:

| • | 01, 02, 03 — по первому сроку перечисления (с 1 по 22 число месяца); |

| • | 11, 12, 13 — по второму сроку перечисления (с 23 по конец месяца). |

В официальном заполнения уведомлений новые коды по второму сроку перечисления не указаны. Однако, часть поставщиков бухгалтерских ПО уже реализовали такую возможность. Коды указаны в соответствии с проектом Приказа.

Мария Шевченко, Наталья Бокова,

эксперты по бухгалтерскому и налоговому учету

Екатерина Дорохова, редактор

03.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

25.02.2024 — выходной день, срок подачи уведомления переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

23.02.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

08.03.2024 — выходной день, выплата дохода переносится на день раньше ( ТК РФ).

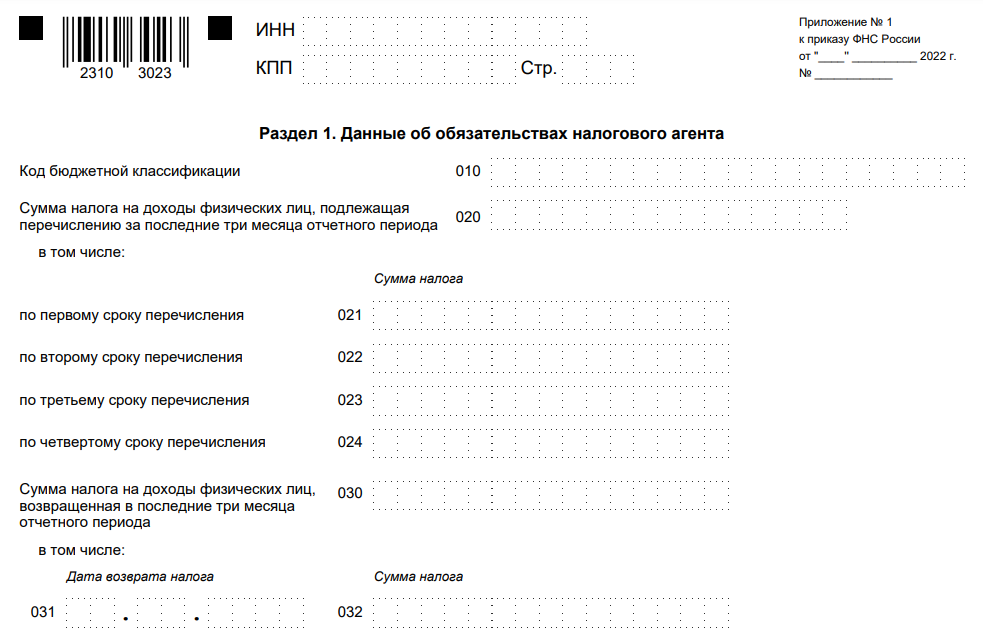

Меняются коды периодов

- первая часть до знака «/» – это код налогового периода, а именно «21» – для I квартала, «31» – для полугодия, «33» – для 9 месяцев и «34» – для года;

- вторая часть – это код «01», «02» и «03» для периода, который длится с 1 по 22 число первого, второго и третьего месяца квартала соответственно; для второго расчётного периода первого, второго и третьего месяца квартала предназначаются коды «11», «12» и «13».

Ниже представлена таблица со сроками подачи уведомлений по НДФЛ налогового агента на 2024 год. В ней мы указали коды для каждого периода. Не придётся ничего высчитывать – достаточно заглянуть в эту таблицу.

| Расчётный период | Код периода | Дата подачи уведомления | Дата уплаты налога |

|---|---|---|---|

| 1-22 января | 21/01 | 25 января | 29 января |

| 23-31 января | 21/11 | 5 февраля | 5 февраля |

| 1-22 февраля | 21/02 | 26 февраля | 28 февраля |

| 23-29 февраля | 21/12 | 4 марта | 5 марта |

| 1-22 марта | 21/03 | 25 марта | 28 марта |

| 23-31 марта | 21/13 | 3 апреля | 5 апреля |

| 1-22 апреля | 31/01 | 25 апреля | 2 мая |

| 23-30 апреля | 31/11 | 3 мая | 6 мая |

| 1-22 мая | 31/02 | 27 мая | 28 мая |

| 23-31 мая | 31/12 | 3 июня | 5 июня |

| 1–22 июня | 31/03 | 25 июня | 28 июня |

| 23-30 июня | 31/13 | 3 июля | 5 июля |

| 1-22 июля | 33/01 | 25 июля | 29 июля |

| 23-31 июля | 33/11 | 5 августа | 5 августа |

| 1-22 августа | 33/02 | 26 августа | 28 августа |

| 23-31 августа | 33/12 | 3 сентября | 5 сентября |

| 1-22 сентября | 33/03 | 25 сентября | 30 сентября |

| 23-30 сентября | 33/13 | 3 октября | 7 октября |

| 1-22 октября | 34/01 | 25 октября | 28 октября |

| 23-31 октября | 34/11 | 5 ноября | 5 ноября |

| 1-22 ноября | 34/02 | 25 ноября | 28 ноября |

| 23-30 ноября | 34/12 | 3 декабря | 5 декабря |

| 1-22 декабря | 34/03 | 25 декабря | 28 декабря |

| 23-31 декабря | 34/13 | 28 декабря | 28 декабря |

Обратите внимание: указанные в таблице коды не применяются в уведомлениях по НДФЛ для уплаты собственного налога предпринимателем на ОСНО. Сроки и коды для ИП на основном режиме – в следующей таблице

| Расчётный период | Код периода | Дата подачи уведомления | Дата уплаты авансов* и налога |

|---|---|---|---|

| I квартал 2024 | 21/04 | 25 апреля | 25 апреля |

| полугодие 2024 | 31/04 | 25 июля | 25 июля |

| 9 месяцев 2024 | 33/04 | 25 октября | 25 октября |

| 2024 год |

— |

Не предусмотрено (подаётся декларация) | 15 июля |

*Изначально законодатели по какой-то причине обошли вниманием даты уплаты НДФЛ-авансов предпринимателями на ОСНО и не изменили их. Сейчас рассматривается законопроект, в соответствии с которым эти даты всё же перенесут на 28 число

Чего коснуться новые правила и как к ним приготовиться

НДФЛ теперь стал отдельным налогом. Нововведения приведут, прежде всего, к снижению налагаемых штрафов от ФНС. Однако при этом несколько усложнится сдача отчетности ЕНС. Минфин РФ решило вывести НДФЛ как обособленный налог, сняв с него фискальные обязательства. Согласно ст. 45 Налогового кодекса РФ, подоходный налог не будут списывать в счет оплаты других налогов. Теперь он будет неприкасаем, что позволит налоговым агентам без проблем доказать подтверждение его оплаты.

По рекомендациям специалистов необходимо указывать в строке «Назначение платежа», что перечисляется именно НДФЛ. Это несмотря на то, что налог может переводиться в рамках ЕНП. Такой вариант оплаты позволит доказать факт соблюдения обязанностей налогового агента. Это исключит возможность наложения штрафа в размере 20% от якобы образовавшейся недоимки.

Ключевые изменения в текущем году

Самым важным моментом для компаний-налогоплательщиков стала отмена рваных периодов. Теперь нее будет разрывов по предыдущим и текущим месяцам, а высчитывать и уплачивать налоги на доходы физлиц с 2024 года необходимо будет в рамках одного календарного месяца. Это же касается и налоговых уведомлений. Теперь два уведомления по НДФЛ будут обязательными.

Начиная с января и по ноябрь 2024 года, налоговые уведомления будут подаваться два раза в месяц: с 25-го числа нынешнего и по 3-е число последующего месяца. Декабрьские уведомления увеличиваются на одно, которое касается уплаты налога в последний рабочий день.

Учитывая особенности измененного налогового законодательства работодатели обязаны произвести расчет заработной платы, НДФЛ, а также взносов. На декабрь выпадает сразу три платежки:

- Расчеты за ноябрь.

- Авансовые платежи декабря.

- Расчет заработной платы за декабрь.

Точная дата формирования платежей зависит от сроков, указанных по локальным актам. Так, например, при сроке выдачи авансов 16-17 числа в декабре необходимо будет сделать выплату 15-го числа, а если срок 23-го или 24-го числа, то аванс следует выдать 22-го декабря. При указании на 18-22, а также 25-29 число выплаты производятся в тот же день. За 30-ое число авансовый платеж должен перечисляться 29-го декабря.

Заработная плата за декабрь также выдается иначе: если в акте указана дата 1-8 число, то выдача зарплаты назначается на 29-ое декабря, с 9-го по 12-ое — в тот же день, с 13-го по 14-ое число — 12 января, а 15-ое число— 15 января. Однако за работодателем закреплено право проводить декабрьские выплаты заранее. Но независимо от того, когда будет выплачена зарплата, подавать уведомления и уплачивать НДФЛ необходимо в четко обозначенные в законодательстве сроки.

Можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух

В 2024 году все организации и ИП перейдут на представление уведомлений о рассчитанных суммах НДФЛ дважды в месяц (Федеральный закон от 27.11.2023 № 539-ФЗ). Первое уведомление, в котором отражаются суммы НДФЛ, исчисленные и удержанные с 1-го по 22-е число текущего месяца, нужно будет сдавать в налоговую инспекцию не позднее 25-го числа текущего месяца. Второе уведомление, в котором указывается сумма НДФЛ, исчисленная и удержанная в период с 23-го числа по последнее число текущего месяца, потребуется сдавать не позднее 3-го числа следующего месяца.

Многие бухгалтеры, кадровики и руководители компаний задаются вопросом, можно ли в 2024 году подавать одно уведомление по НДФЛ вместо двух? Если коротко отвечать на этот вопрос, то – да, можно. Действующее законодательство не содержит прямого запрета на представление в будущем году одного уведомления о рассчитанных суммах НДФЛ в месяц.

- Уведомления по НДФЛ: как сдавать в декабре 2023 года и в 2024 году

- Сроки уплаты НДФЛ с 2024 года

Уведомления налоговые агенты представляют по факту исчисления и удержания сумм налога

Для налоговых органов не важно, сколько именно уведомлений направит в текущем месяце налоговый агент. Главное требование – чтобы в уведомлении содержались сведения об исчисленных суммах НДФЛ, удержанных как при выплате заработной платы, так и при выплате авансов.

Если в 2024 году все выплаты работникам будут укладываться в период с 1-го по 22-е число месяца, то второго уведомления по НДФЛ представлять не потребуется. Вся информация об исчисленных суммах налога и без того уже будет содержаться в первом уведомлении, представляемом до 25-го числа текущего месяца.

Естественно, в организации могут быть отпускные, больничные и т.д. Но если таких выплат нет, или они также укладываются в период с 1-го по 22-е число месяца, то второе уведомление по НДФЛ (представляется не позднее 3-го числа следующего месяца) с нулевыми показателями сдавать не нужно. Уведомления о рассчитанных суммах налогов – это не налоговые декларации, которые нужно представлять в ИФНС даже с нулевыми показателями в целях информирования об отсутствии налогооблагаемой базы в том или ином периоде.

Законодательство не обязывает организации и ИП представлять «нулевые» уведомления о рассчитанных суммах налогов и страховых взносов. Отвечая на частный вопрос налогоплательщика, ФНС подтверждала, что «нулевые» уведомления не нужны.

Отмена единого срока уплаты

С конца июня 2023 года введен новый порядок уплаты подоходного налога. И не смотря на то, что усложнится документооборот, отслеживать расчеты будет намного проще. По новым правилам обязательства по оплате, возложенные на налоговых агентов, будут считаться исполненными после поступления платежного поручения в банк, в котором будет указан статус 02. Также основанием для фиксации исполнения обязательств будет уведомление о перечислении НДФЛ.

Сейчас на ЕНС платежи разносятся по крайнему сроку оплаты — 28-ое число каждого месяца. При оплате НДФЛ по нескольким платежкам может возникнуть путаница и засчитается только последний платежный документ. Для коррекции таких неточностей и для того, чтобы платежки поступали систематически в ФНС Министерство финансов РФ решило дать разрешение налоговым агентам на сдачу промежуточных уведомлений относительно исчисленных сумм НФДЛ. Такие уведомления необходимо сдавать до 12-го числа включительно. Это необходимо, чтобы был отображен налог, который был удержан, начиная с 23-го числа предыдущего месяца и по 9-ое число месяца текущего. При этом налоговое уведомление основного типа потребуется сдать не позднее 25-го числа с указанием полной суммы подоходного налога за период с 23-го числа прошлого и по 22-ое число текущего месяца.

Поправки относительно НДФЛ

С 2024 г. будут применяться новые сроки для подачи уведомлений относительно исчисленных, а также удержанных сумм налога на доходы физлиц. Компании и индивидуальные предприниматели, которые являются налоговыми агентами, должны предоставлять сведения о НДФЛ в следующие сроки:

- По доходам с 1-ое по 22-ое число — до 25-го числа месяца.

- По доходам, полученным с 23-го числа и до конца месяца — до 3-го числа включительно.

Данные положения касаются всех месяцев, кроме декабря. В этом месяце необходимо подавать сведения о налогах с доходов, полученных с 23-го по 31-ое число в срок не позже последнего рабочего дня в году. Этот порядок существенно отличается от принятого ранее, когда уведомления о НДФЛ подавались ежемесячно по доходам с 23-го числа предшествующего месяца по 22-ое число текущего.

Новшества коснулись и сроков уплаты НДФЛ. Они выглядят следующим образом:

- Для сумм налога на доходы, исчисленного и удержанного с 1-го до 22-ого числа текущего месяца, уплата должна происходить до 28-го числа включительно. При этом месяц берется текущий, а не последующий.

- Для сумм налога на доходы, полученных с 23-го числа до конца месяца, уплата должна произойти до 5-го числа последующего месяца включительно.

- Суммы НДФЛ декабрьских доходов с 23-го по 31-ое число должны быть уплачены в последний рабочий день в году и не позже.

Такая градация пришла на смену установленному ранее сроку уплаты налога на доходы, полученные с 23-го числа предшествующего месяца по 22-ое число настоящего месяца, до 28-го числа включительно.

Как подстроится под новые правила

Прежде всего, подавать платежные поручения по подоходному налогу и уведомления относительно него же следует отдельно от прочих налогов. Уже сейчас налоговые агенты могут подавать по несколько уведомлений по НДФЛ за месяц. Важным аспектом является то, что следует указывать полную сумму подоходного налога в каждом последующем уведомлении, а не разницу между ними. В противном случае ФНС начислит недоимку, даже, несмотря на то, что все платежи были проведены вовремя.

При перечислении НДФЛ по отдельному КБК лучше всего направлять платежное поручение не позднее 25-го числа, не дожидаясь крайнего срока. Все дело в том, что документ приравнивается к налоговому уведомлению. Именно поэтому налог придется оплатить за три дня до окончания отведенного срока для оплаты.

Необходимо следить за своевременной сдачей квартального отчета 6-НДФЛ. В данный момент для этого дается 10 дней после назначенной даты для сдачи расчета. В будущем планируют рассмотреть увеличение до 30-ти рабочих дней.