Какие налоги и взносы платить в январе

|

Срок |

Вид платежа |

Плательщики |

|

до 9 января |

Фиксированные страховые взносы на 2022 год |

Все предприниматели |

|

НДФЛ с отпускных и больничных, которые выплатили в декабре 2022 года |

Налоговые агенты по НДФЛ |

|

|

НДФЛ с зарплаты, которую выплатили 30 декабря 2022 года |

Налоговые агенты по НДФЛ |

|

|

до 16 января |

Взносы на травматизм в Социальный фонд за декабрь 2022 года |

Все работодатели |

|

до 25 января |

АУСН за декабрь 2022 года |

Организации и ИП, которые перешли на АУСН |

|

до 30 января |

Взносы на обязательное пенсионное, социальное и медицинское страхование за сотрудников за декабрь 2022 года |

Все работодатели |

|

Дополнительные взносы на накопительную пенсию за декабрь 2022 года |

Работодатели, у которых есть сотрудники, уплачивающие дополнительные страховые взносы |

|

|

НДФЛ, удержанный в период с 1 по 22 января |

Все налоговые агенты по НДФЛ |

|

|

Первый ежемесячный авансовый платеж по налогу на прибыль за I квартал 2023 года |

Организации, которые обязаны платить ежемесячные авансовые платежи исходя из прибыли предыдущего квартала |

|

|

1/3 НДС за IV квартал 2022 года |

Плательщики НДС и налоговые агенты |

|

|

Полная сумма НДС за IV квартал 2022 года |

Неплательщики НДС, которые выставляли счета-фактуры с выделенным налогом |

|

|

Торговый сбор за IV квартал 2022 года |

Плательщики торгового сбора |

|

|

НПД за декабрь 2022 года |

Самозанятые физлица и ИП |

|

|

НДПИ за декабрь 2022 года |

Пользователи недр |

|

|

Водный налог за IV квартал 2022 года |

Плательщики водного налога |

Форма 4-ФСС и отчет по травматизму за 9 месяцев 2022 года

Срок сдачи формы 4-ФСС и отчета по травматизму в 2022 году в электронном виде – 25 октября. На бумаге отчеты подаются до 20 октября. В случае если вы нарушите срок сдачи, то можете получить штраф в размере 5% от величины страхового взноса за каждый полный/неполный просроченный месяц. Учтите, что сумма штрафа не будет меньше 1 тыс. рублей, но и превышать 30% от суммы взносов штраф не будет.

Не забудьте, что отчетность за 9 месяцев по 4-ФСС сдается уже по новой форме. Учитывайте также то, что вам нужно будет взять временной отрезок с января по сентябрь, включая детализацию отдельных данных за 3 квартал

Важно не нарушить требования к оформлению формы: если данные отсутствуют – ставьте прочерк, если данные есть – заносите по 1 показателю в каждую ячейку таблицы

Таблица: сроки сдачи отчетности за 4 квартал 2022 года в 2023 году

|

Отчетность |

Отчетный период |

Срок сдачи отчетности |

|

СЗВ-ТД |

Декабрь 2022 год |

16 января 2023 |

|

СЗВ-М |

Декабрь 2022 год |

16 января 2023 |

|

4-ФСС на бумаге |

IV квартал 2022 год |

20 января 2023 |

|

4-ФСС электронно |

IV квартал 2022 год |

25 января 2023 |

|

Декларация по НДС |

IV квартал 2022 год |

25 января 2023 |

|

РСВ |

2022 год |

25 января 2023 |

|

6-НДФЛ |

2022 год |

27 февраля 2023 |

|

СЗВ-СТАЖ |

2022 год |

01 марта 2023 |

|

2022 год |

27 марта 2023 |

|

|

Декларация по ЕСХН |

2022 год |

27 марта 2023 |

|

Декларация по налогу на имущество |

2022 год |

27 марта 2023 |

|

Декларация по УСН (сдает юридическое лицо) |

2022 год |

27 марта 2023 |

|

Бухгалтерская отчетность |

2022 год |

31 марта 2023 |

|

Декларация по УСН (сдает индивидуальный предприниматель) |

2022 год |

25 апреля 2023 |

Уплата взносов при наличии обособленных подразделений

Обособленные подразделения организации, расположенные на территории России, платят взносы самостоятельно по месту своего нахождения, если им открыты счета в банках и они начисляют выплаты физлицам (п. 11 ст. 22.1 Закона № 125-ФЗ).

О наделении обособленного подразделения полномочиями начислять и производить выплаты физлицам необходимо уведомлять ИФНС (по форме и формату, утв. приказом ФНС России от 04.09.2020 № ЕД-7-14/632@, в «1С:Бухгалтерии 8 КОРП» (ред. 3) форма и формат сообщения в ИФНС поддерживаются). Это нужно сделать в течение месяца с даты наделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ).

Взносы рассчитываются только с тех сумм, которые начислены работникам такого обособленного подразделения (п. 12 ст. 22.1 Закона № 125-ФЗ). Сумма взносов, которую в таком случае должна уплатить головная организация, определяется как разница между общей суммой взносов, подлежащих уплате по организации в целом, и совокупной суммой взносов, подлежащих уплате по всем обособленным подразделениям (п. 13 ст. 22.1 Закона № 125-ФЗ). Если обособленное подразделение расположено за границей, за него взносы платит головная организация по месту своего нахождения (п. 14 ст. 22.1 Закона № 125-ФЗ).

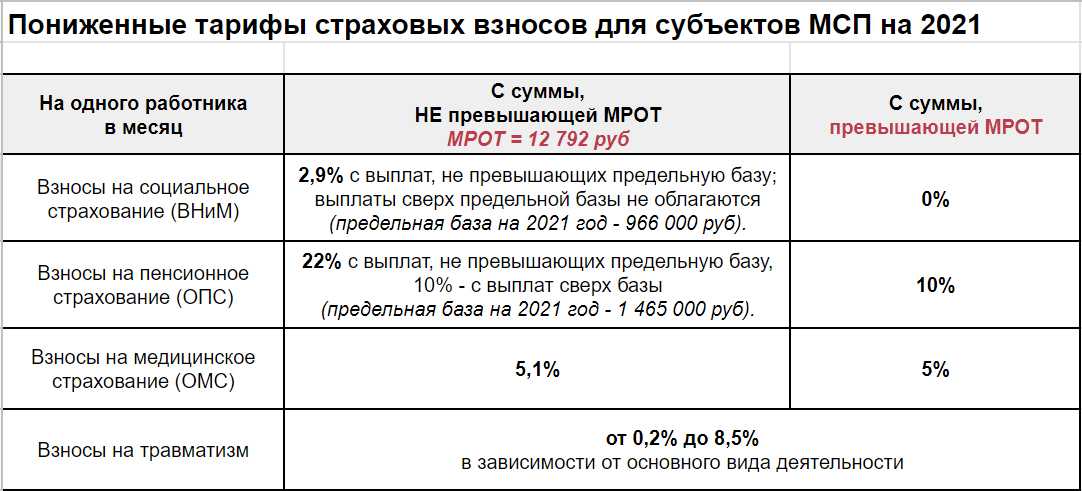

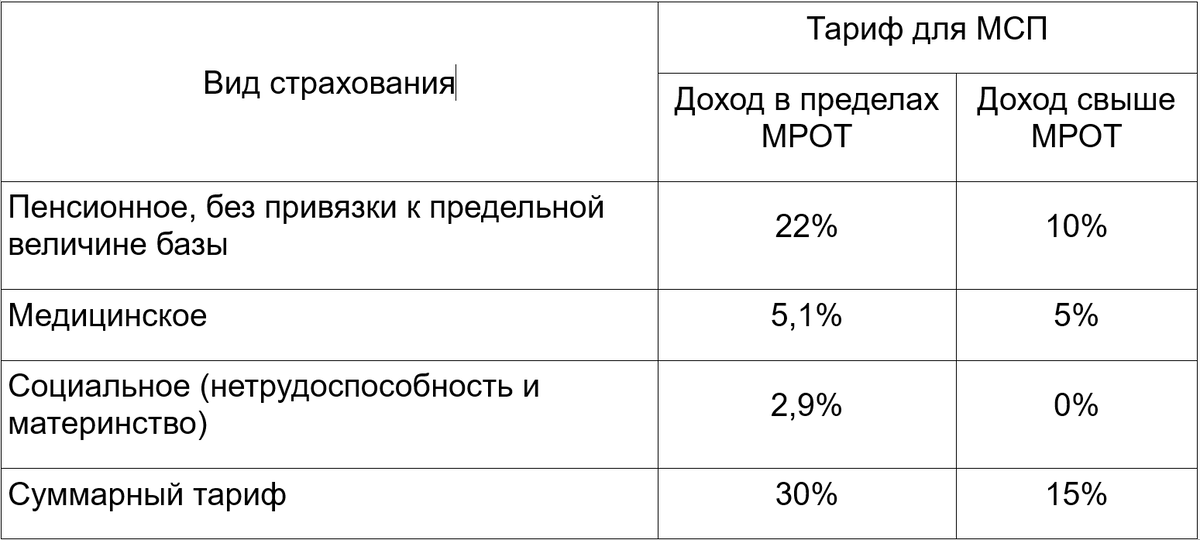

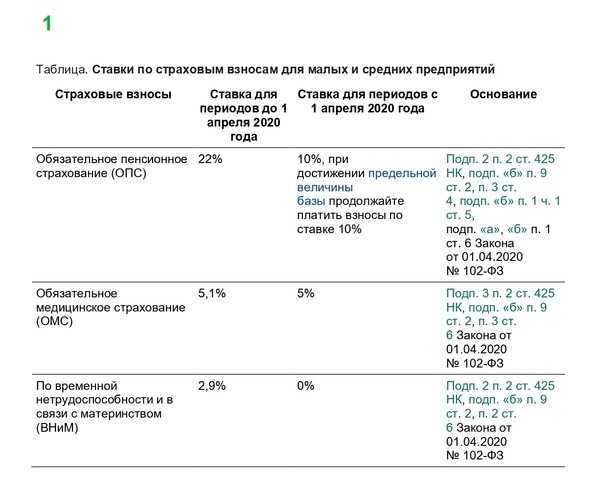

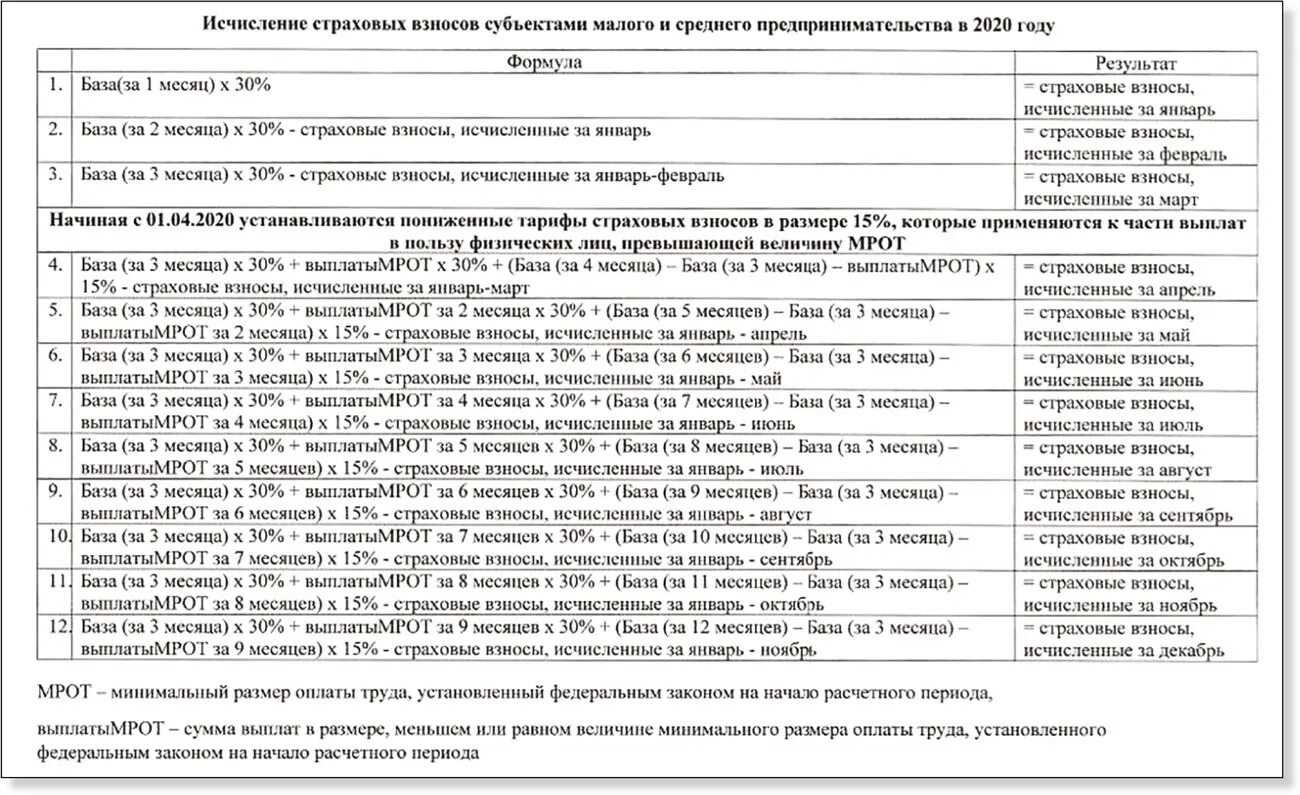

Пример расчёта взносов для МСП в 2023 году

Разберём расчёт на примере ООО «Спутник». Это компания из реестра МСП, поэтому платить взносы надо не по общему тарифу, а по пониженному.

В фирме работают два человека: директор с зарплатой 100 000 рублей и менеджер с зарплатой 70 000 рублей в месяц. Предположим, что других выплат они за весь расчётный период получать не будут. Тариф взносов на травматизм минимальный — 0,2%.

Рассчитаем, сколько страховых отчислений нужно платить за работников. Учтём, что годовой доход каждого из них укладывается в предельное значение базы, то есть не превышает 1 917 000 рублей.

Начнём с директора. Взносы с выплат ему по единому тарифу (ОПС + ОМС +ВНиМ) составят: 16 242×30% + (100 000 — 16 242) х 15% = 17 436,3 рублей. Взносы на травматизм начислим по минимальной ставке: 100 000×0,2% = 200 рублей.

Теперь определим суммы отчислений с зарплаты менеджера. Взносы по единому тарифу: 16 242×30% + (70 000 — 16 242) х 15% = 12 936,3 рублей. Взносы на травматизм: 70 000×0,2% = 170 рублей.

Итого за месяц:

- взносов по единому тарифу 17 436,3 + 12 936,3 = 30 372,6 рублей;

- на травматизм: 200 + 140 = 340 рублей.

Итак, ООО «Спутник» заплатит за работников в 2023 году такие суммы:

- взносы по единому тарифу – 30 372,6×12 = 364 471,2 рублей;

- взносы на травматизм – 340×12 = 4080 рублей.

Размер социальных пособий

В связи с увеличением размера страховых взносов и предельной облагаемой базы планируется, что максимальный размер пособий вырастет к 2025 году в 1,5 раза.

Сейчас, напомним, максимальный размер пособия:

- по временной нетрудоспособности при стаже более 8 лет составляет 78 207 рублей за полный календарный месяц;

- по беременности и родам – 360 164 рубля за 140 дней;

- по уходу за ребенком до полутора лет – 31 282,82 рубля за полный календарный месяц. Если у работника заработная плата 150 000 рублей, то он мог бы получить пособие по уходу за ребенком около 60 000 рублей. Но законодатель для всех ограничил предельный размер пособия, независимо от того, какой размер зарплаты.

Новые изменения несколько улучшат ситуацию и работники, зарабатывающие выше среднего, смогут претендовать на более высокие суммы пособий (Таблица 3).

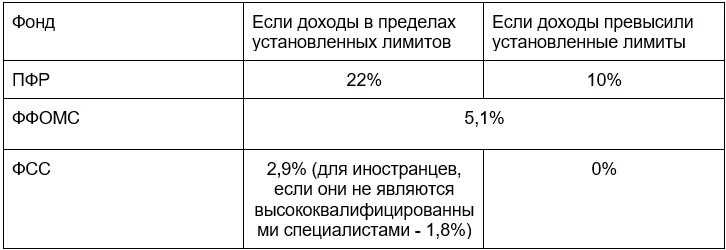

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Как отчитываться по взносам

Отчётности в 2023 году меньше не стало. По-прежнему нужно подавать Расчёт по страховым взносам. Кстати, изменился не только срок сдачи, но и бланк РСВ.

Вместо отменённой формы СЗВ-М, которую работодатели ежемесячно направляли в ПФР, сдают отчёт Персонифицированные сведения о физических лицах (в таблице ниже – Сведения). Подаётся он до 25 числа следующего месяца в свою налоговую инспекцию.

Что же касается отчётности по страховым взносам за работников на травматизм, то в 2023 году ситуация такая. Форма 4-ФСС отменена, как СЗВ-СТАЖ, СЗВ-ТД и ДСВ-1. На смену этим четырём формам пришёл отчёт ЕФС-1 в новый Социальный фонд. В нём несколько разделов, и в разных ситуациях подаются отдельные его части. Страховым взносам на травматизм посвящён Раздел 2. Сроки подачи ЕФС-1 в составе раздела 2 – до 25 числа месяца, следующего за окончанием отчётного периода.

Итак, получается, теперь у работодателей несколько новых дат по взносам каждый месяц:

- 15 число – крайний срок перечисления взносов на травматизм;

- 25 число – крайний срок уведомления ФНС о сумме прочих взносов, начисленных по единому тарифу (на ОПС / ОМС / ВНиМ), или подача отчётных форм;

- до 28 числа – день, к которому на сальдо ЕНС должна быть зачислена сумма «единых» взносов.

Таблица 2. Крайние сроки платежа и отчётности по страховым взносам за работников в 2023 году

| Период | Уплата взносов на травматизм | Подача уведомления / отчётности | Уплата взносов по единому тарифу на ЕНС |

|---|---|---|---|

| Январь | 15.02.23 | 27.02.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.02.23 |

| Февраль | 15.03.23 | 27.03.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.03.23 |

| Март | 17.04.23 | 25.04.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.04.23 |

| Апрель | 15.05.23 | 25.05.23 – Уведомление о суммах взносов, Сведения (ФНС) | 29.05.23 |

| Май | 15.06.23 | 26.06.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.06.23 |

| Июнь | 17.07.23 | 25.07.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 28.07.23 |

| Июль | 15.08.23 | 25.08.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.08.23 |

| Август | 15.09.23 | 25.09.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.09.23 |

| Сентябрь | 16.10.23 | 25.10.23 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 30.10.23 |

| Октябрь | 15.11.23 | 7.11.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.11.23 |

| Ноябрь | 15.12.23 | 25.12.23 – Уведомление о суммах взносов, Сведения (ФНС) | 28.12.23 |

| Декабрь | 15.01.24 | 25.01.24 – Сведения, РСВ (ФНС); ЕФС-1 (СФР) | 29.01.24 |

Итак, система страховых отчислений за сотрудников в 2023 году изменилась, и пока кажется, что не в лучшую сторону. Считать придётся чуть меньше, платить – столько же, сколько в прошлом году (кроме крупного бизнеса), а вот бумажной работы прибавилось.

Инструкция по заполнению 4-ФСС

Итак, все требования к заполнению бланка расчета содержит Прил. № 2 к Приказу ФСС РФ № 381 от 26.09.2016 (ред. от 07.06.2017). Их нужно соблюдать при занесении сведений в бланк расчета, заполняемого вручную, на бумаге, а также при оформлении ее электронного варианта.

| Раздел расчета | Инструкция по заполнению (что записывать) |

|

Титул (обязателен для заполнения) |

Регистрационный №;

код подчиненности; название организации, ее подразделения полностью (ФИО для ИП) и ее реквизиты; данные по численности персонала и о заполненных страницах с приложениями; сведения о главе организации либо ином полномочном лице |

|

Таблица 1 (для всех страхователей) |

Записывают все необходимые показатели (по начисленным работнику вознаграждениям, необлагаемым суммам и т. д.), а именно:

за последние 3 мес. конкретного периода, а также общую сумму нарастающим итогом. Размер тарифа определяется по классу проф. риска |

|

Таблица 2 (для всех страхователей) |

Данные по начисленным и уплаченным взносам «на травматизм» за требуемые промежутки конкретного периода;

возврат (зачет) лишних сумм, долги на конец заявленного периода |

|

Таблица 3 (заполняется, если есть данные) |

Траты по соцстрахованию, а именно:

соцпособия по временной нетрудоспособности в связи с профзаболеванием (при ЧП на производстве); отпускные на лечение в российских здравницах; средства на проведение предупреждающих мероприятий по сокращению травматизма на производстве и профзаболеваний |

| Таблица 4 (заполняется при наличии сведений) | Число застрахованных лиц, пострадавших при исполнении трудовых обязанностей на рабочем месте (т. е. по страховым случаям) |

|

Таблица 5 (для всех страхователей) |

Итоги уже проведенной спецоценки, а также медосмотров (требуемые показатели по оцененным рабочим местам, работникам, занятым на них, и др.) |

Таким образом, при отсутствии нужных показателей табл. 1.1, 3 и 4 не заполняют и не подают. В общем случае показатели записывают по графам по принципу одна графа – один показатель. При их отсутствии по графам проставляют прочерки.

Исправлять ошибки можно, но только установленным порядком. Корректирующие средства использовать для этих целей запрещается. Сначала перечеркивают неправильный показатель. Затем записывают его верное значение. Наконец, рядом проставляется дата внесения правки и подпись страхователя (иного полномочного лица).

Что нового в бланке 4-ФСС

Новая форма состоит из титульного листа и нескольких таблиц. Часть из них переработали и изменили нумерацию, другие из расчета исключили. Новшества в основном связаны с отменой прежней системы выплаты пособий, когда сотрудникам их перечисляла компания, а затем эти суммы работодателю возмещал ФСС.

При формировании отчета все страхователи должны заполнять всего 3 страницы: титульный лист, Таблицу 1 и Таблицу 4. Остальные таблицы заполняются при наличии данных:

- Таблица 1.1 заполняется теми организациями, чьи структурные подразделения были выделены в самостоятельные классификационные единицы (СКЕ).

- Таблица 2 заполняется компаниями и ИП, которые временно направляют своих работников по договору о предоставлении персонала к другим работодателям.

- Таблица 3 предназначена для тех предприятий, на которых в отчётном периоде были страховые случаи – в ней отражается численность пострадавших.

Расчет ежемесячного платежа и срок уплаты

Расчет суммы взносов, подлежащей уплате, осуществляется по формуле (п. 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ):

Ежемесячный платеж = (База х Т х С(Н)) — П,

где:

-

База — выплаты, облагаемые взносами «на травматизм», начисленные нарастающим итогом с начала года по месяц, за который производится расчет, включительно;

-

Т — тариф взносов;

-

С(Н) — скидка или надбавка к тарифу;

-

П — платежи с начала года по предшествующий месяц.

Взносы «на травматизм» в 2023 году исчисляются в соответствии с Федеральным законом от 22.12.2005 № 179-ФЗ по тарифам, действовавшим в 2022 году (Федеральный закон от 19.12.2022 № 517-ФЗ). Всего 32 страховых тарифа взносов «на травматизм», ставки в диапазоне от 0,2 до 8,5 % в зависимости от видов экономической деятельности, распределенных по классам профессионального риска.

В учетных программах «1С:Предприятие 8» поддерживается исчисление и учет страховых взносов (в том числе «на травматизм») по тарифам в соответствии с законодательством РФ.

Взносы «на травматизм» необходимо платить отдельно, а не в составе ЕНП, в отличие от иных налогов и взносов. Взносы перечисляются на счет СФР ежемесячно не позднее 15-го числа. Если оно приходится на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день (п. 4 ст. 22 Закона № 125-ФЗ).

В связи с объединением ПФР и ФСС РФ в Социальный фонд России (СФР) КБК с 2023 года изменились. В отношении взносов «на травматизм» КБК следующие (приказ Минфина России от 17.05.2022 № 75н, ред. приказа от 22.11.2022 № 177н):

-

платеж — 79710212000061000160;

-

пени — 79710212000062100160;

-

штрафы — 79710212000063000160.

Остальные реквизиты можно найти на сайтах . В «1С:Бухгалтерии 8» (ред. 3.0) уплата взносов «на травматизм» в СФР автоматизирована. При заполнении платежного поручения автоматически подставляются все реквизиты, в т. ч. КБК и данные Получателя — фонда СФР.

Сумма взносов к уплате определяется в рублях и копейках (п. 10 ст. 22.1 Закона № 125-ФЗ).

Обязанность по уплате взносов «на травматизм» считается исполненной со дня, когда имело место одно из следующих событий (п. 4 ст. 26.1 Закона № 125-ФЗ):

-

предъявлено поручение в банк на перечисление денежных средств в бюджет СФР с указанием соответствующего КБК (при условии, что на счете плательщика находится достаточно средств). Если в поручении на уплату взносов плательщик обнаружит ошибку, он вправе подать заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика. Вместе с таким заявлением нужно представить документы, подтверждающие перечисление средств (например, копию платежного поручения) (п. 9 ст. 26.1 Закона № 125-ФЗ);

-

на лицевом счете организации отражена операция по перечислению денежных средств в бюджет СФР (для бюджетных организаций);

-

орган СФР вынес решение о зачете сумм излишне уплаченных или излишне взысканных страховых взносов (пеней, штрафов) в счет исполнения обязанности по уплате страховых взносов;

-

в банк, кассу местной администрации или отделение почты внесены наличные для их перечисления в СФР с указанием соответствующего КБК (такой способ уплаты взносов распространяется только на индивидуальных предпринимателей (ИП)).

Как платить взносы в 2024 году

Мы уже отметили, что отчисления по единому тарифу и взносы на травматизм администрируют разные государственные органы. Платить их также нужно по-разному.

Взносы на травматизм

Перечислить платежи на травматизм необходимо до 15 числа следующего месяца. То есть отчисления за январь нужно перечислить до 15 февраля.

Взносы по единому тарифу

Эти отчисления с января 2024 года уплачиваются строго через ЕНС. Порядок такой:

- до 25 числа подаётся уведомление об исчисленных платежах (КНД 111035), содержащее сумму страховых отчислений, рассчитанную за прошлый месяц;

- до 28 числа нужно пополнить ЕНС на сумму, указанную в уведомлении;

- 28 числа сумма будет списана с ЕНС – взносы будут считаться уплаченными.

Сводная таблица сроков уплаты взносов

В этой таблице мы собрали все сроки уплаты страховых отчислений на 2024 год с учётом выходных и праздничных дней. Напомним, что если последний день срока выпадает на такую дату, то период продлевается до следующего рабочего дня.

Таблица 5. Сроки уплаты страховых взносов в 2024 году

| Месяц | Отчисления на травматизм | Единые взносы |

|---|---|---|

|

За декабрь 2023 |

15 января 2024 |

29 января 2024 |

|

За январь |

15 февраля |

28 февраля |

|

За февраль |

15 марта |

28 марта |

|

За март |

15 апреля |

2 мая |

|

За апрель |

15 мая |

28 мая |

|

За май |

17 июня |

28 июня |

|

За июнь |

15 июля |

29 июля |

|

За июль |

15 августа |

28 августа |

|

За август |

16 сентября |

30 сентября |

|

За сентябрь |

15 октября |

28 октября |

|

За октябрь |

15 ноября |

28 ноября |

|

За ноябрь |

16 декабря |

28 декабря |

|

За декабрь 2024 |

15 января 2025 |

28 января 2025 |

В заключение напомним, что неуплата страховых взносов в установленный срок может послужить причиной привлечения к такой же ответственности, как и неуплата налогов. Например, если это произошло вследствие занижения базы, то штраф составит 20% от неоплаченной суммы. Если же проверяющие посчитают, что это было сделано умышлено, его размер может вырасти до 40%. Это касается взносов обоих видов. Кроме того, за несвоевременную уплату страховых отчислений начисляются пени.

Новые сроки сдачи отчётности в 2023 году

Так как оснований для заполнения ЕФС-1 может быть несколько, то и сдавать их нужно в разные сроки:

- подраздел 1.1 (бывшая форма СЗВ-ТД):

- при приёме на работу или увольнении — не позже следующего рабочего дня после оформления приказа;

- при прочих кадровых событиях — до 25 числа следующего за событием месяца. Заполняется только при наступлении таких событий ;

- подраздел 1.2 и 2 раздела 1 (бывшая форма СЗВ-СТАЖ) — ежегодно, до 25 января следующего года;

- подраздел 1.3. (бывшая форма СИоЗП) — ежемесячно, до 25 числа следующего месяца;

- подраздел 3 раздела 1 (бывшая форма ДСВ-3) — ежеквартально, до 25 числа месяца, следующего за отчётным кварталом;

- раздел 2 (бывшая форма 4-ФСС) — ежеквартально, до 25 числа месяца, следующего за отчётным кварталом.

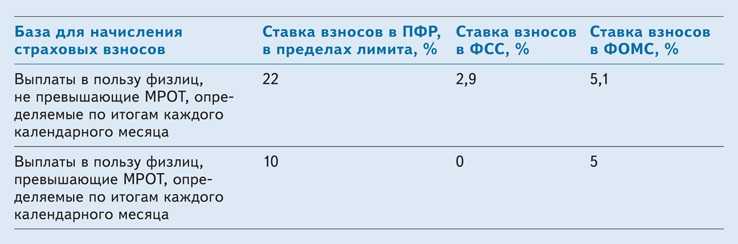

Что облагается взносами

Взносы начисляются на выплаты и прочие вознаграждения в пользу физических лиц, которые считаются застрахованными (см. Таблицу 1).

Есть суммы, освобождённые от обложения взносами обоих типов. В частности, это:

- государственные пособия;

- материальная помощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением в размере до 50 тыс. рублей на каждого ребёнка либо по иному поводу в размере не более 4 000 рублей в год;

- компенсации по возмещению вреда здоровью, а также на жильё, питание, услуги ЖКХ;

- выплаты в связи с увольнением, в связи с трудоустройством из-за ликвидации / сокращения. При этом деньги за неиспользованный отпуск и выходное пособие в определённом размере взносами облагаются, а другие выплаты – нет;

- компенсации расходов на повышение квалификации и профессиональную переподготовку, плата за обучение работников по основным и дополнительным профессиональным программам;

- компенсации на переезд для работы в другую местность и некоторые иные выплаты, связанные с выполнением трудовых функций. При этом если работник получает дополнительные выплаты за вредные и / или опасные условия труда, то из них не облагается взносами только сумма, эквивалентная стоимости продуктов, то есть условного «молока за вредность»;

- компенсации физлицам на ДГПХ расходов, связанных с выполнением работ / оказанием услуг;

- суммы, которые компания выплачивает работникам на возмещение процентов по ипотеке или кредиту на строительство жилья;

- суточные в фиксированном размере.

Выше приведены наиболее распространённые выплаты, но существуют и другие суммы, которые не облагаются взносами. Полный перечень исключений есть в законодательстве:

- по единым взносам – в ст. 422 НК РФ;

- по взносам на травматизм – в ст. 20.2 закона № 125-ФЗ.

База для исчисления взносов «на травматизм»

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

-

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

-

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

-

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

-

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

![]() суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

Новые штрафы по прямым выплатам пособий.

В 2022 году Фонд социального страхования переходит поэтапно на прямые выплаты. С 1 января 2022 года больничные, декретные и детские пособия ФСС начисляет самостоятельно – на основе данных, переданных о работнике работодателем-страхователем в ФСС. А с 1 сентября 2022 года пособия по беременности и родам и единовременные пособия при рождении ребенка работникам будут также назначаться соцстрахом и выплачиваться автоматически.

Законодательная база изменений:

- ФЗ от 30.04.2021 № 126: с 2022 года Фонд социального страхования РФ переходит на беззаявительную систему выплаты пособий.

- Постановление Правительства от 23.11.2021 № 2010: установлены Правила получения отделениями ФСС России сведений и документов, необходимых для назначения и выплаты пособий по временной нетрудоспособности, которые начали действовать с января 2022 года.

- Федеральный закон № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» дополнен с 01.01.2022 статьей 15.2. об ответственности за совершение нарушений законодательства Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством.

Пример расчёта

Как рассчитать суммы взносов по единым тарифам и на травматизм, покажем на примере работника ООО «Бета» Олега Петрова. Для простоты предположим, что никаких иных выплат, кроме зарплаты, он в течение года не получал, и её размер не менялся.

Таблица 2. Данные для примера

| Показатель | Значение |

|---|---|

|

Страхователь |

ООО «Бета», организация из категории МСП |

|

Тариф взносов «на травматизм» |

0,2%, скидок / надбавок нет |

|

Тариф единых взносов |

Пониженный для МСП |

|

Выплаты Олегу Петрову |

Зарплата в размере 80 000 рублей в месяц |

|

Не облагаемые взносами суммы |

Отсутствуют |

|

МРОТ на 01.01.2024 |

19 242 рубля (закон от 27.11.2023 № 548-ФЗ) |

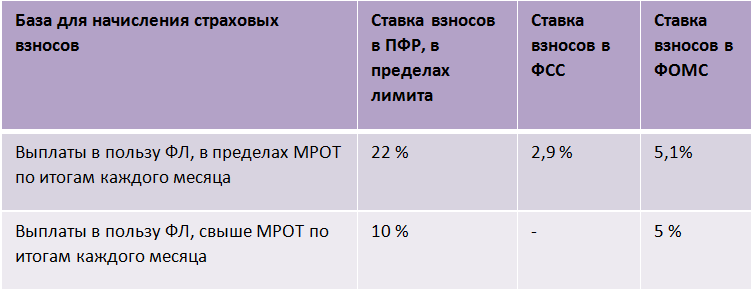

Расчёт единых взносов

Базой будет доход работника с начала года по месяц, за который считаем отчисления. Например, база для февральских взносов – это доход за январь и февраль, а для июньских – доход за 6 месяцев с января по июнь.

Поскольку ООО «Бета» относится к МСП, то с части ежемесячного дохода Олега Петрова в пределах МРОТ будем начислять взносы по тарифу 30%, а с остальной выплаты – по тарифу 15%. То есть база в нашем примере разбивается на 2 составляющие, и к каждой из них применяется свой тариф. Поэтому формула (1) меняется:

СВ за месяц = МРОТ х Количество месяцев с начала года * 30% + (Доход с начала года — МРОТ * Количество месяцев с начала года) * 15% — Взносы, уплаченные с начала года

Расчёт отчислений за январь будет простой, потому что это первый месяц и ещё нет уплаченных сумм: 19 242 * 30% + (80 000 — 19 242) * 15% = 14 886,3 рублей.

Отчисления за февраль нужно считать так: 19 242 * 2 * 30% + (80 000 * 2 — 19 242 * 2) * 15% — 14 886,3 = 14 886,3 рублей.

За март расчёт такой: 19 242 * 3 * 30% + (80 000 * 3 — 19 242 * 3) * 15% — 29772,6 = 14 886,3 рублей.

Таким же образом будем считать страховые взносы за каждый последующий месяц. Доход работника нарастающим итогом не превысит предельную величину базы: 12×80 000 < 2 225 000. Поэтому ставки в течение года меняться не будут.

Результаты расчёта представлены в таблице.

Таблица 3. Отчисления на страхование Петрова по единому тарифу

| Месяц | База с начала года(Гр. I х 80000) | База в пределах МРОТ(Гр. I х 19242) | Взносы в пределах МРОТ (Гр. IV х 30%) | База свыше МРОТ(Гр. III – Гр. IV) | Взносы свыше МРОТ(Гр. VI х 15%) | Взносы с начала года(Гр. V + Гр. VII) | Доплата взносов за месяц | |

|---|---|---|---|---|---|---|---|---|

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

1 |

январь |

80000 |

19242 |

5772,6 |

60758 |

9113,7 |

14886,3 |

14886,3 |

|

2 |

февраль |

160000 |

38484 |

11545,2 |

121516 |

18227,4 |

29772,6 |

14886,3 |

|

3 |

март |

240000 |

57726 |

17317,8 |

182274 |

27341,1 |

44658,9 |

14886,3 |

|

4 |

апрель |

320000 |

76968 |

23090,4 |

243032 |

36454,8 |

59545,2 |

14886,3 |

|

5 |

май |

400000 |

96210 |

28863 |

303790 |

45568,5 |

74431,5 |

14886,3 |

|

6 |

июнь |

480000 |

115452 |

34635,6 |

364548 |

54682,2 |

89317,8 |

14886,3 |

|

7 |

июль |

560000 |

134694 |

40408,2 |

425306 |

63795,9 |

104204,1 |

14886,3 |

|

8 |

август |

640000 |

153936 |

46180,8 |

486064 |

72909,6 |

119090,4 |

14886,3 |

|

9 |

сентябрь |

720000 |

173178 |

51953,4 |

546822 |

82023,3 |

133976,7 |

14886,3 |

|

10 |

октябрь |

800000 |

192420 |

57726 |

607580 |

91137 |

148863 |

14886,3 |

|

11 |

ноябрь |

880000 |

211662 |

63498,6 |

668338 |

100250,7 |

163749,3 |

14886,3 |

|

12 |

декабрь |

960000 |

230904 |

69271,2 |

729096 |

109364,4 |

178635,6 |

14886,3 |

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Расчёт взносов на травматизм

С этими отчислениями всё проще, поскольку базу не нужно делить на составляющие. Будем применять базовую основную формулу (1).

Расчёт январских отчислений работника Петрова выглядит так: 80 000 * 0,2% = 160 рублей.

Страховые взносы за февраль: 80 000 * 2 месяца х 0,2% — 160 = 160 рублей.

Отчисления за март: 80 000 * 3 месяца х 0,2% — 320 = 160 рублей.

И далее аналогично за остальные месяцы. Все значения – в Таблице 4.

Таблица 4. Отчисления за Петрова «на травматизм»

| Месяц | Доход нарастающим итогом | Сумма взносов с начала года по тарифу 0,2% | Доплата за месяц |

|---|---|---|---|

|

январь |

80000 |

160 |

160 |

|

февраль |

160000 |

320 |

160 |

|

март |

240000 |

480 |

160 |

|

апрель |

320000 |

640 |

160 |

|

май |

400000 |

800 |

160 |

|

июнь |

480000 |

960 |

160 |

|

июль |

560000 |

1120 |

160 |

|

август |

640000 |

1280 |

160 |

|

сентябрь |

720000 |

1440 |

160 |

|

октябрь |

800000 |

1600 |

160 |

|

ноябрь |

880000 |

1760 |

160 |

|

декабрь |

960000 |

1920 |

160 |